Издержки производства — это… постоянные и переменные издержки фирмы

Содержание:

- Издержки производства в краткосрочном периоде

- Какими бывают издержки

- ↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

- Как рассчитываются показатели

- Возмещение издержек

- Издержки производства, их сущность и классификация

- Классификация производственных издержек

- Что такое альтернативные издержки

- Издержки производства и законы производительности

- Альтернативные издержки

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

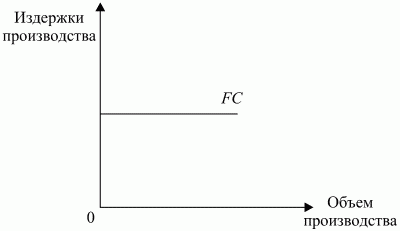

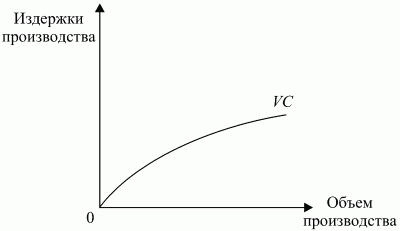

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

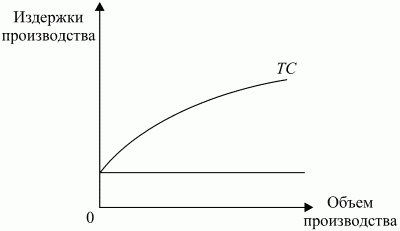

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров я произвожу. Например, я арендую цех для производства и плачу 50 000 рублей в месяц его владельцу. Владелец не спрашивает меня, сколько станков я в этом помещении делаю и делаю ли я их вообще. Ему без разницы. Он мне дает помещение, я ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков я делаю, тем больше надо деталей. Я могу в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше. Они «переменные».

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Смотрите, у меня есть рабочий, я ему плачу 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Я рабочему говорю: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150. Затраты на один станок = 2 200 рублей.

Получается, что теперь я с продажи одного станка буду получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это мне не выгодно.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом. Например, я покупаю детали для станков в Германии, а можно их покупать в Венгрии. В Германии я тратил 2000 рублей на детали, а в Венгрии буду тратить 1500 – этот альтернативный вариант мне более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но я этого не делаю, потому что в Германии детали качественные

И мне важно делать качественные станки. Я мог сэкономить 500 рублей, но не сделал этого

500 рублей – вмененные издержки. Я про них знаю, но в каких-либо отчетах мне про них писать не надо.

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Возмещение издержек

Рыночная экономика своими условиями влияет на формирование прибыли любой фирмы, здесь имеют значение и издержки производства, и спрос на продукцию. Характером спроса определяются и особенности получения дохода, поскольку действует фактор конкуренции. Анализом дохода, который получает фирма, особо выделен показатель дополнительного (предельного) дохода от единицы продукции. Предельный доход характеризует окупаемость дополнительной единицы и, сочетаясь с показателями предельных издержек, представляет собой стоимостный ориентир целесообразности расширения производства.

Валовой доход предприятия возмещает издержки, являясь основным источником субсидирования коммерческой деятельности. Из валового дохода и образуются средства, чтобы приобрести материалы, сырьё, выплачивать заработную плату, формируется и амортизационный фонд. Именно в доходе заключается прибыль — источник финансирования всех направлений деятельности предприятия. Получение прибыли — цель, и основная деятельность фирмы состоит в максимизации доходов. Это побудительный мотив для совершенствования производства, его технологий, для оптимизации объёма выпуска продукции и для минимизации издержек. Фирма должна выйти на определённый объём именно потому, что при этом сложатся минимальные валовые средние издержки, тогда образуется и максимальная прибыль.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

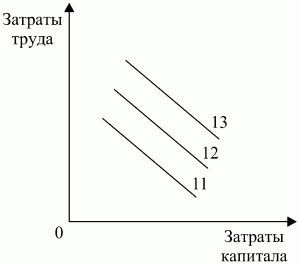

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Классификация производственных издержек

Различают такие виды издержек производства:

- Постоянные издержки (ПИ) – затраты, сумма которых не изменяется в краткосрочном периоде и не зависит от объема изготовляемой продукции. То есть при увеличении или сокращении производства значение этих издержек будет одинаковым. К таким расходам относится заработная плата администрации, аренда помещения.

- Средние постоянные издержки (СПИ) – это постоянные затраты, которые припадают на единицу изготовляемой продукции. Они вычисляются по формуле:

СПИ = ПИ : О,где О – объем производственной продукции.Из этой формулы следует зависимость средних издержек от количества производимого товара. Если фирма будет увеличивать объемы продукции, то накладные расходы, соответственно, будут снижаться. Эта закономерность служит стимулом для расширения деятельности.

При проведении расчетов очень важно отличать виды затрат, чтобы вычислить правильную себестоимость продукции. Следует запомнить, что переменные издержки производства не включают плату за аренду недвижимости, амортизацию основных фондов, обслуживание оборудования

4. Средние переменные издержки (СПрИ) – сумма переменных расходов, которые несет предприятие для изготовления единицы товара. Этот показатель можно вычислить путем деления общих переменных затрат на объем производимого товара:

СПрИ = Пр : О.

Средние переменные издержки производства при определенном диапазоне объемов продукции не меняются, но при существенном увеличении количества изготовляемого товара они начинают возрастать. Это связано с большими общими расходами и с их неоднородным составом.

5. Общие издержки (ОИ) – включают постоянные и переменные издержки производства. Они вычисляются по формуле:

ОИ = ПИ + ПрИ.

То есть искать причины высокого показателя общих издержек нужно в его составляющих.

6. Средние общие издержки (СОИ) – показывают общие производственные затраты, которые припадают на единицу товара:

СОИ = ОИ : О = (ПИ + ПрИ) : О.

Последние два показателя увеличиваются по мере роста объемов выпускаемой продукции.

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Альтернативные издержки

Издержки упущенных возможностей выражаются ценой наилучшей доступной возможности, это главный ориентир всей коммерческой деятельности. Именно с ним, минуя остальные виды издержек, сравниваются расходы бухгалтерские. Но, несмотря на то что альтернативные издержки тоже представляют денежные траты фирмы, они часто не совпадают с ними в реальности. Вот пример: фирма покупает по твёрдой цене какие-либо ресурсы у государства, и цена их явно относится к бухгалтерским издержкам. А на основном рынке такие же ресурсы продаются по более высоким свободным ценам. Несостоявшиеся затраты по ним и будут считаться альтернативными издержками.

Можно привести обратный пример. Фирма приобретает какую-то часть ресурсов по рыночной цене, и тогда виды издержек рассматриваются другие, это будут явные траты — денежные. Другая же часть вовлечённых в производство ресурсов — собственность фирмы и является неявными издержками. Чтобы вычислить в этом случае альтернативные, нужно сложить неявные и явные издержки.

Виды издержек имеют, в свою очередь, более мелкие подразделения. Сначала обозначим главные.

- Бухгалтерские. Стоимость ресурсов, которые уже израсходованы.

- Экономические. Количество продуктов, которыми жертвуют или от которых отказываются ради определённого количества основного продукта.

Учёт предполагает классификацию издержек по разнообразным принципам.

- Основные. Затраты на технологический процесс и эксплуатацию труда.

- Накладные. Затраты на управление и обслуживание производственного процесса и реализацию продукции.

Метод классификации затрат предполагает ещё большее разветвление.

- Прямые издержки. Затраты на изготовление только основного вида продукции (относятся к себестоимости).

- Косвенные издержки. Непосредственно не касаются ни одного из видов выпускаемой продукции.

Объём производства тоже требует своей классификации.

- Переменные издержки. Важен период времени, надолго такие расчёты не производятся. Непосредственная зависимость от объёма и реализации.

- Постоянные издержки. Не зависят от структуры и объёма производства, а также и от реализации.

Если фирма ориентируется на альтернативные, а не бухгалтерские издержки, как фактор, ограничивающий предложение рыночных товаров, она может рассчитать свои затраты, определить объём производства и предвидеть предложения. Фирма всегда стремится минимизировать альтернативные издержки. Виды издержек рассматриваются и просчитываются всесторонне, чтобы не сокращать прибыль и не уменьшать предпринимательскую активность.