Инвестиционное страхование в россии: детальный обзор

Содержание:

- Инвестиционное страхование жизни: полюсы и минусы

- Часто задаваемые вопросы

- Плюсы и минусы ИСЖ и НСЖ

- О портале ЕГОВ Казахстана

- Что представляет собой ИСЖ как инструмент инвестирования?

- Гибридное страхование

- Популярные программы инвестиционного страхования жизни

- Что такое ИСЖ и НСЖ

- Ответы на неудобные вопросы или о чем молчат в банках

Инвестиционное страхование жизни: полюсы и минусы

Может показаться, что данное инвестиционное страхование схоже с вкладом, но это не верное представление. А теперь давайте подробно осветим все плюсы и минусы этого вида инвестирования, чтобы понять стоит ли с ним связываться.

Плюсы ИСЖ

В качестве преимуществ от использования страхования как дополнительного источника дохода можно назвать:

- Возможность оформления налогового вычета в размере 13% от размера страховой премии и освобождение от уплаты налога от полученных выплат от страховой компании. Однако здесь есть определенные ограничения: максимальная сумма внесенных средств не должна превышать 120 000 рублей, а срок договора не должен быть более 5 лет;

- Страховые выплаты по инвестиционному страхованию жизни не могут быть арестованы по решению суда, конфискованы и включены число имущества, подлежащего разделу при бракоразводном процессе;

- Единственным получателем денежных выплат при наступлении страхового события является выгодоприобретатель, т.е. лицо, в пользу которого заключен договор ИСЖ. Любые другие родственники рассматриваются лишь как лица второй очереди и могут претендовать на деньги от ИСЖ лишь при смерти выгодоприобретателя;

- Воспитание финансовой дисциплины;

- Имеется гарантированная часть, так что внесенные средства вы не потеряете.

Минусы ИСЖ

Недостатков у данного вида страхования также не мало:

- Отсутствие возможности досрочного прекращения договора с возвратом полностью всех внесенных платежей. При досрочном расторжении договора (в зависимости от его условий) страхователь сможет вернуть себе от 75 до 90% от суммы сделанного взноса (выкупная сумма);

- Денежные средства, внесенные по данному договору, не подлежат обязательному страхованию Ассоциацией страхования вкладов. Так, при банкротстве страховой компании клиент окажется без уплаченных денег;

- Доходность инвестиционной части полиса может быть нулевой или незначительной;

Большое количество ограничений по перечню случаев, при которых страхователь может рассчитывать на получение возмещения от страховой компании; - Непопулярный и малоизвестный для российских инвесторов инструмент с ограниченным количеством страховых компаний, готовых заключить подобный договор.

Часто задаваемые вопросы

У пользователей часто возникают разного рода вопросы при работе в онлайн-системе ЕГОВ КЗ, поэтому мы предлагаем ознакомится с ответами на самые популярные из них. Это позволит Вам быстро решить проблему, без обращения в службу поддержки.

Что делать, если нет ЭЦП?

Получить ключ электронной подписи можно на портале ЕГОВ КЗ. Для этого Вам потребуется иметь:

- оригинал документа, удостоверяющего личность;

- сотовый телефон для получения СМС-сообщения;

- установленную веб-камеру на персональном компьютере;

После перехода система проверит установку веб-камеры и предложит заполнить форму. В ней нужно выбрать тип пользователя и указать ИИН.

При корректном введении информации на Ваш сотовый придёт СМС с коротким кодом проверки. Повторите его на следующем шаге. После этого нужно совершить видеозвонок. Оператор попросит показать развёрнутое удостоверение личности, продиктовать номер ИИН и сотового телефона.

По окончании процедуры обновите свою страницу и система проверит наличие установленной программы для ЭЦП. Установите электронную подпись, согласно подсказкам портала.

В чём преимущество оплаты через сайт электронного правительства?

Преимущества онлайн-оплаты через портал электронного правительства заключается в следующих моментах:

- скорость выполнения платежа;

- точность начисления;

- возможность узнавать наличие штрафов, налоговых начислений и пеней в режиме реального времени.

Плюсы и минусы ИСЖ и НСЖ

У обоих страховых инструментов есть свои плюсы. Среди них можно выделить следующие:

- Оформить ИСЖ и НСЖ не намного сложнее, чем банковский вклад. Для этого достаточно документа, подтверждающего личность. Сумма взносов также сопоставима с размещаемой на вкладе

- Человек, оформивший инвестиционное или накопительное страхование на срок от 5 лет, имеет право на социальный налоговый вычет. Он позволяет вернуть 13% от уплаченных взносов (но не более 15 600 рублей) за счет уплаченного за год НДФЛ. Порядок оформления похож на вычеты за лечение

- При подготовке инвестиционной стратегии страховая компания ориентируется, в первую очередь, на низкорисковые инструменты. Из-за этого падает доходность, но увеличивается надежность. ИСЖ и НСЖ более рискованны, чем вклады, но более стабильны, чем, например, ПИФы или доверительное управление

- Страховой полис, в отличие от вклада, не считается имуществом — его нельзя арестовать, взыскать или разделить при разводе. Это поможет сохранить деньги при наступлении спорной ситуации

- Получателем выплат как при страховом случае, так и по окончании срока действия, можно назначить любое третье лицо. С помощью этого можно, например, создавать долгосрочные накопления для детей

Но при этом следует учесть и недостатки:

- Операции со средствами, вносимыми по договору ИСЖ или НСЖ, почти всегда ограничены. Вывести взносы или их часть досрочно нельзя либо можно, но с уплатой неустойки. У банковского вклада таких ограничений меньше

- Если доход от инвестиций превысит ключевую ставку ЦБ, то с него потребуется уплатить НДФЛ в размере 13%. Налоговым агентом здесь выступает страховая компания. Однако, часть этого налога можно вернуть, если оформить социальный вычет

- Всегда есть вероятность того, что доходность от ИСЖ или НСЖ окажется нулевой. Но на сумму компенсации это не влияет — ее застрахованный получит в любом случае

- Страховые случаи часто ограничены. Некоторые полисы включают в них только смерть застрахованного, другие могут распространяться и на другие ситуации. При расширении списка случаев СК может потребовать более крупные взносы или уменьшить срок. Для лиц, вписанных в полис, также могут быть предусмотрены ограничения

Какой инструмент лучше

Оба финансовых инструмента рассчитаны на размещение крупных сумм. Однако, в ИСЖ деньги должны быть внесены единовременно, а в НСЖ — постепенно. Из-за этого оба вида страхования больше подойдут для разных целей.

ИСЖ подойдет тем, кто хочет отложить крупную сумму на относительно небольшой срок. Тогда его можно сравнить со вкладом без пополнения. Размещенную на его условиях сумму вы получите в полном объеме в конце срока или при страховом случае. Доходность при этом может быть сопоставима с вкладом на тех же условиях или выше.

Рекомендовано для вас

Как работает страховка по кредиту

ВТБ запустил программу страхования кредитных карт

Сколько мы переплачиваем за страховку

Полис НСЖ удобен, если вы хотите регулярно откладывать небольшие суммы с расчетом на перспективу. Такой полис оформляется на долгий срок и предусматривает регулярное пополнение

Сумма компенсации в итоге получается достаточно крупной, что важно и при наступлении страхового случая. За счет инвестиций можно получить достаточно крупный доход

В целом, НСЖ показывает себя как более стабильный инструмент, чем ИСЖ. Причина в том, что взносы здесь меньше, и, следовательно, на инвестиции идет менее крупная сумма. Однако, доходность при этом становится ниже, что делает накопительное страхование невыгодным для тех, кому важен именно этот показатель.

Итоговое сравнение

НСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на длительный срок — от 5 лет

- Доходность сопоставима с банковским вкладом

- Страховые взносы уплачиваются регулярно в течение срока

- Сумма компенсации равна сумме взносов за весь срок (включая неуплаченные)

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

ИСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на срок до 5-7 лет

- Доходность может быть выше, чем у банковского вклада

- Страховые взносы уплачиваются единовременно при заключении договора

- Сумма компенсации равна сумме уплаченного взноса

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

О портале ЕГОВ Казахстана

Впервые о создании сайта электронного правительства было сказано в 2004 году в Послании Президента Казахстана. К разработке проекта приступил национальный оператор АО НИТ. В скором времени была утверждена программа внедрения онлайн-проекта госуслуг республики, предполагающее четыре этапа ввода с 2005 по 2007 года:

- Информационный, то есть распространение информации среди населения и организаций.

- Интерактивный, ввод в эксплуатацию сайта с прямым и обратным взаимодействием между гражданами и госорганизациями.

- Транзакционный — осуществление финансовых операций через портал ЕГОВ КЗ.

- Информационное общество, то есть полное использование всех возможностей сайта электронного правительства.

На сегодняшний день сайт ЕГОВ КЗ достиг следующих показателей:

- предоставление 241 услуги, в том числе интерактивных и транзакционных;

- оказано за год свыше 38 млн услуг;

- запущено мобильное приложение;

- работает единый круглосуточный контакт-центр;

- сеть охватывает все госорганы Республики Казахстан и позволяет в дистанционном режиме получать информацию, записываться на приёмы, отправлять документы и производить оплату.

Что представляет собой ИСЖ как инструмент инвестирования?

Клиент заключает договор со страховой организацией на инвестиционное страхование и вносит предусмотренную договором страховую премию.

Страховая премия по данному типу страхования делиться на:

- Накопительную (гарантийную) часть;

- Инвестиционную (рисковую).

Денежные средства в накопительной части идут на приобретение инструментов с низким процентом риска, но с относительно невысокой доходностью. В данном случае средства тратятся на приобретение государственных облигаций, вносятся на банковские вклады и т.п.

Смысл данных вложений заключается в том, чтобы ко времени окончания договора ИСЖ, сберечь накопительную часть от инфляции и хотя бы немного ее преумножить. Этот рост происходит за счет полученных процентов от консервативных источников.

Инвестиционная часть страховой премии пойдет на приобретение высокодоходных, но вместе с тем более рисковых активов, среди которых основными являются приобретение валюты иностранных государств, золота, акций компаний и т.п. Доход в этом случае возможен за счет значительного их роста в будущие периоды. Однако, если рост не произошел, то инвестор не теряет свои вложения за счет гарантированной части.

Гибридное страхование

Какие еще различия есть между накопительным и инвестиционным страхованием? В НСЖ можно обговорить, что именно вы желаете застраховать (травму, болезнь, смерть), тогда как ИСЖ этот пункт не включает. При этом зарубежные накопительные программы предлагают лучшие условия, чем российские, однако страхуют как правило только жизнь. В накопительной страховке как правило нельзя ни приостанавливать уплату взносов, ни досрочно снимать деньги — в инвестиционном варианте оба пункта возможны, хотя и по окончании начального периода.

Накопительное страхование в рамках одной программы почти всегда работает с одной валютой (рубли или доллары), тогда как ИСЖ позволяет создать внутри одного счета валютную диверсификацию. Наконец, НСЖ предусматривает ежегодный рост той части капитала, которая направляется на страхование инвестора — поскольку чем старше становится человек, тем выше риски для его жизни. Проще говоря — чем старше человек, тем меньшую сумму он получит по окончании срока инвестирования. В страховании инвестиционного типа весь капитал независимо от возраста направляется на получение дохода с фондового рынка.

Отдельно можно сказать о том, что в последнее время в России участились случаи «гибридного» страхования, когда компанией фактически предлагается нечто среднее между инвестиционным и накопительным вариантом. Например, 70% суммы участвуют в накопительной части, 30% — в инвестиционной. Однако не стоит воспринимать такие программы как улучшенный депозит — в российских условиях компенсация при отзыве лицензии у страховщика находится под вопросом (тогда как депозиты законодательно страхуются в АСВ), а жесткость взносов в программу нередко может напоминать ипотеку.

К выбору страховой компании (в том числе зарубежной) следует отнестись серьезно. Например, совсем недавно на международном рынке действовала компания Belvedere, которая предлагала клиентам ряд высокодоходных фондов. Ее хеджевый фонд Kijani Commodity Fund с 2011 по 2014 годы показал годовую доходность от 20 до 40%, причем за это время имел только один (!) отрицательный месяц. С марта 2015 фонд прекратил выполнять свои обязательства, а против самой Belvedere было инициировано расследование. В настоящий момент активы компании перешли к страховщику Custodian Life.

Что тут важно отметить. Если клиент имеет рыночные активы: биржевые фонды, облигации и пр., то с большой вероятностью ценные бумаги в этой и подобной ситуации будут просто переданы другому страховщику

Однако вкладчики непрозрачных фондов, работающих по принципу пирамиды, вполне могут лишиться своих средств — после процедуры ликвидации фонда выплаты будут осуществляться из имеющегося фактического остатка. Большая же часть, скорее всего, в результате мошеннических действий уже оказалась на других счетах.

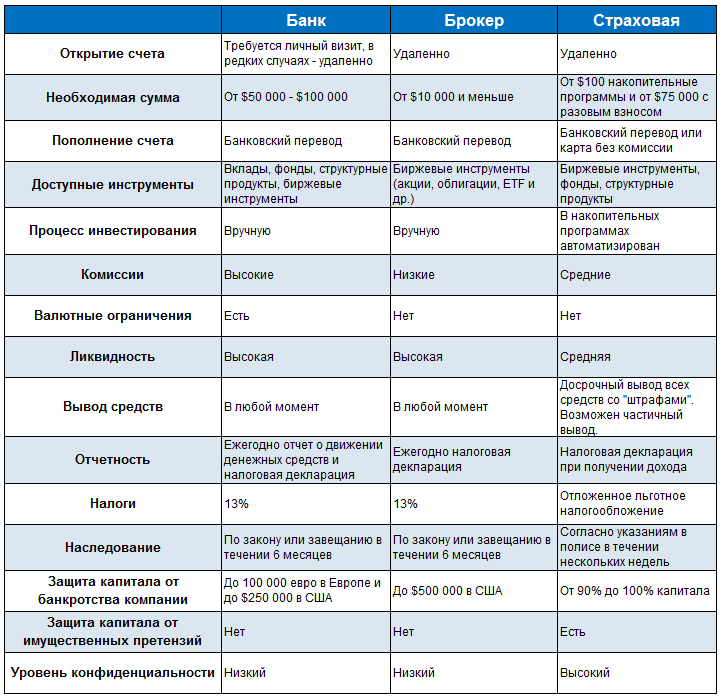

В заключении интересно будет сравнить различные варианты инвестирования средств:

По поводу наследования можно сделать уточнение. Ряд американских брокеров позволяет открыть так называемый совместный счет (Joint Tenants), который позволяет владеть счетом более чем одному человеку, что может решить проблему с доступом в случае внезапной смерти основного владельца. Тем не менее, недостатки у такого способа есть: аналог счета в России отсутствует и при декларировании налогов могут возникнуть трудности. Второй минус в том, что в США с сумм порядка 60 000 $ действует налог на наследство (вплоть до 45%), который может быть удержан со счета.

Резюме

Так какой же тип страхования выбрать? НСЖ хотя и отвечает целям накопления капитала, но отдает заметно больший приоритет защите (как правило своей семьи). Инвестор знает, что если с ним что-то случится, то семья гарантированно в этот момент получит больше, чем он вложил. Если с момента заключения страховки прошло немного времени, то даже гораздо больше относительно вклада, что делает этот вид страхования весьма привлекательным в случае большой семьи с основным кормильцем.

Инвестиционное страхование — это в некотором смысле инвестирование «для себя». Инвестор исходит из того, что в запасе у него много времени, и рассчитывает на более высокий доход, чем получит в рамках накопительного страхования без наступления страхового случая. Т.е. здесь приоритет отдается не защите, а приумножению капитала. Наследники инвестора получат находящуюся на счете сумму плюс 1%. Поскольку эта сумма определяется результатом инвестиций, то она может быть как меньше, так и больше внесенных средств. Хотя на длинных сроках результат почти наверняка будет положительным.

Популярные программы инвестиционного страхования жизни

Сбербанк

Лидер банковской сферы предлагает клиентам «Сбербанк Премьер» и «Сбербанк Первый» заключить договор ИСЖ. Услугу предоставляет ООО СК «Сбербанк страхования жизни» по программам:

- СмартПолис — стандартные параметры продукта предусматривают минимальный срок действия договора 5 лет. Клиент самостоятельно выбирает стратегию инвестирования по таким направлениям: глобальный фонд облигаций, недвижимость, новые технологии, золото, глобальный нефтяной сектор;

- СмартПолис купонный — дает возможность клиенту получать ежегодный фиксированный доход. Программа работает в двух валютах в рублях или долларах. Те, кто отдали предпочтение, национальной денежной единице могут заключить договор на 5 лет, для долларов же срок действия программы составляет 7 лет.

ИСЖ в Сбербанке является одним из самых популярных предложений на рынке страхования.

Росгосстрах

Росгосстрах предлагает оформить инвестиционное страхование жизни по программе «Управление капиталом». Клиент самостоятельно выбирает стратегию инвестирования между:

Росгосстрах предлагает оформить инвестиционное страхование жизни по программе «Управление капиталом». Клиент самостоятельно выбирает стратегию инвестирования между:

- консервативной – в данном случае 60% взноса направляется в активы с низким уровнем риска (облигации, депозиты крупных банков), а остальные 40% в акции различных компаний. Такое разделение дает возможность снизить до минимума все риски и обеспечить клиенту доход выше, чем по банковским вкладам;

- сбалансированной – здесь пропорции установлены наоборот: 40% взноса направляется в надежные и стабильные активы с минимальной доходностью, а оставшиеся 60% используют для покупки акций компаний. Эта программа дает возможность при удачном стечении обстоятельность получить более высокий доход;

- динамичной – самая высокодоходная стратегия, но в тоже время и с самым большим уровнем риска. Она предусматривает размещения 10% взноса в облигациях и вкладах, а 90% в наиболее доходных инструментах рынка.

В зависимости от программы размер взносов колеблется:

- стандарт – 150 тысяч рублей единовременный или же 60 тысяч годовой, также дополнительно можно класть 10 тысяч рублей;

- ВИП – 600 тысяч рублей единовременный, годовой 180 тысяч, а дополнительные взносы от 30 тысяч рублей.

Русский стандарт

Русский стандарт предлагает своим клиентам заключить договор на инвестиционное страхование жизни по программе «Формула жизни». Чтобы стать участником необходимо внести минимальный взнос в размере 100 тысяч рублей. На выбор клиенту предоставляется 4 инвестиционных стратегии:

- российская экономика – размещение денег в акции перспективных российских компаний;

- мировая экономика – деньги инвестируются в ценные бумаги международных компаний;

- здравоохранение – акцент делается на инвестиции в капитал компаний и организаций, которые представляют фармацевтическую отрасль;

- недвижимость – покупка самых выгодных для инвестирования объектов недвижимости.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Ответы на неудобные вопросы или о чем молчат в банках

Все что было написано выше — так преподносят клиентам информацию менеджеры. Восхваляя и воспевая этот чудесный сказочный продукт. И немного умалчивая о некоторых нюансах.

А на практике совсем запутывая клиента. И даже сознательно вводят в заблуждение.

Поехали искать, где собака зарыта.

Это не вклад

Подавляющее большинство открываемых ИСЖ приходится на банки. Менеджеры всеми правдами и неправдами «убалтывают» клиентов. Расписывая все прелести. Преподносят как альтернативу банковскому вкладу, но с более высокой доходностью.

Но….открывая ИСЖ вы заключаете договор не с банком. А непосредственно со страховой компанией.

И что мы имеем? Сохранность вкладов в банках гарантирована государством в лице АСВ. Суммы до 1,4 млн. застрахованы.

В случае с ИСЖ вы остаетесь один на один со страховой компанией. Чем это может грозить? Договора могут заключаться на десятки лет. И что будет при банкротстве компании?

Вы остаетесь один на один со своими проблемами и претензиями. И встаете в очередь, для получения положенных вам средств.

Досрочное расторжение или выкупная сумма

Что будет с вашими деньгами, если вы вдруг захотите расторгнуть договор и забрать все обратно?

Открывая банковский вклад, сгорели бы все начисленные проценты. Но вложенную сумму вы гарантированно получите в полном объеме.

Самые большие штрафы действуют в первые 3 года, с момента заключения договора.

В среднем, при досрочном изъятии средств клиент получает:

- через 1 год — 50-70%;

- 2 год — 70-80%;

- 3 год — 80-90%.

И так далее. Страховая компания всегда устанавливает различные препятствия, для изъятия средств со счетов. И большинство, кто умеет считать, не захотят терять лишние деньги (хотя деньги никогда не бывают лишними).

Пример выкупных сумму с договора ИСЖ одной известной страховой компании.

Может это и хорошо. Оставляем капитал, пусть работает и приносит прибыль. Но и здесь есть уловка.

Называется она…..

Коэффициент участия

Это называется коэффициент участия. Какая доля от общей прибыли попадет непосредственно вам.

Сколько думаете забирает себе страховая компания?

5, 10-15%, а может быть 20%?

От 30% (и это в лучшем случае) до 50%.

Например, на вложенные средства получен доход 30%. При коэффициенте участия 50% — вы получите только половину прибыли — 15%. А учитывая, что на инвестиционную часть направляется только малая часть вашего капитала, по отношению ко всей сумме — реальная дополнительная доходность составит 2-3%.

У ведущих страховых компаний коэффициент участия составляет:

- ВТБ — 51%;

- Альфа — 50,13%;

- Ренессанс — 78%.