Договор добровольное медицинское страхование (дмс)

Содержание:

- Стоимость полиса ДМС и способы ее уменьшения

- Как финансируется ДМС?

- Индивидуальный или корпоративный?

- Как и где оформить добровольное медицинское страхование для сотрудников компании?

- Виды добровольного медицинского страхования

- Преимущества и недостатки ДМС

- Фото: как он выглядит?

- Полезное видео

- Каким законом регламентируется?

- Как получить лечение по дополнительному медицинскому страхованию?

- Виды ДМС

- Основные субъекты системы ДМС

- Как получить компенсацию и действует ли ДМС после увольнения?

- Как оформить

- Какие услуги можно получить по полисам?

- Полис может включать психологическую поддержку, телемедицину и массаж

- Какие компании предоставляют эту услуги

- Можно ли вернуть деньги

- ДМС

- Как финансируется ДМС?

- В период режима самоизоляции огромное количество людей обратились за консультацией медицинских специалистов дистанционно (по полису телемедицина)

Стоимость полиса ДМС и способы ее уменьшения

Цена полиса ДМС, конечно, в первую очередь зависит от количества оказываемых по договору страхования услуг. Чем их больше, тем выше стоимость, все логично.

Но есть и другие факторы, которые влияют на стоимость полиса ДМС:

- Наличие хронических заболеваний и вредных привычек. Таким застрахованным лицам полис обойдется дороже, ведь у страховой компании больше рисков.

- Возраст. Гражданам до 39 лет полис ДМС обходится дешевле.

- Пол. Для мужчин полис ДМС дороже, особенно, если их работа связана с риском для здоровья.

- Травмы в анамнезе, например, в детстве. Тоже увеличивают стоимость страховки.

- Наследственные заболевания. Страховщик попросит вас рассказать и об этом.

Снизить стоимость полиса ДМС можно следующими способами:

- Отказаться от услуг стоматолога. Они почти в два раза увеличивают цену страховки. Просто решить, что за здоровье зубов будете платить отдельно, сами.

- Выбрать только наиболее важные направление. Подумайте, услугами каких специалистов вы пользуетесь чаще всего, куда обращались за минувшие два года? Может быть, какие-то услуги вам вообще не нужны.

- Выбирайте клиники попроще, не элитные. Да, это должны быть качественные медицинские учреждения, но без пафоса, просто с широким перечнем услуг, хорошей материальной базой и штатом профессионалов. Очень часто страховщики пытаются поднять стоимость полиса, предлагая консультации в элитных клиниках, у специалистов с мировым именем. Стоит от этого отказаться, если нужно экономить. Например, «Согаз» и «Ресо-Страхование» предлагают несколько категорий клиник, и вы можете выбрать подходящую.

- Воспользоваться ДМС с франшизой. Это означает, что лишь часть расходов покрывает сам владелец полиса, остальное выплачивается в рамках страхового договора. Франшизу целесообразно применять, если болеете вы нечасто, но хотите получить помощь в случае травмы или неожиданного серьезного заболевания. Франшизы бывают условными и безусловными. В первом случае страховая компания доплачивает медицинскому учреждению, а во втором — своему клиенту. ДМС с франшизой зачастую оформляется именно на получение медикаментов, чтобы заплатить аптеке часть суммы деньгами.

Как финансируется ДМС?

ДМС финансируется из собственных средств страхователя (человека или организации), уплачиваемых в качестве страховых взносов. Размер платежей определяется договором, заключаемым со страховой компанией.

Страховщик из сформированного страхового фонда оплачивает лечебным учреждениям фактически оказанные медицинские услуги по программе ДМС. Страховые организации могут иметь также дополнительные каналы финансирования, использовать собственные средства и проценты по полученным и вложенным страховым взносам. Таким образом, денежные средства поступают к страховщику из различных источников. Далее они аккумулируются на банковском счете и расходуются по смете конкретного полиса ДМС.

На сегодняшний день, система ДМС активно развивается. В связи с наступившим экономическим кризисом и снижением покупательской способности населения, разрабатываются новые программы и усеченные полисы. Основу современной системы ДМС составляют: забота о здоровье людей, индивидуальный подход к каждому человеку, увеличение ответственности страховых и медицинских организаций, повышение качества медицинских услуг, законодательное регулирование всех процессов.

Индивидуальный или корпоративный?

Как и все остальные типы страхования, будь то страховка на автомобиль или недвижимость, ДМС-страхование подразделяется на два вида. Первый из них – индивидуальный. То есть человек самостоятельно принимает решение о необходимости оформления такого типа страхования, выбирает организацию, которая займется страхованием, и тип ДМС. Страховые предлагают множество различных вариантов подобных полисов, отличающиеся в основном только перечнем услуг и суммой платежа, который необходимо будет внести при заключении договора.

Корпоративное добровольное медицинское страхование – это заключенный между какой-либо организацией и страховой компанией договор, согласно которому все сотрудники предприятия считаются застрахованными со всеми вытекающими отсюда преимуществами. Для юридических лиц выгода состоит в повышении работоспособности (рабочие быстрее выздоравливают, получая максимально квалифицированную медицинскую помощь) и улучшении престижа компании. Кроме того, любые страховые взносы, которые будут оплачены компанией (до уровня 6% от общей заработной платы) вычитаются из суммы налогов, подлежащих оплате. Таким образом, ничего не теряя, юридическое лицо улучшает условия труда и делает работу более престижной.

Как и где оформить добровольное медицинское страхование для сотрудников компании?

Приобретение ДМС возможно лишь в страховой компании, имеющей соответствующую лицензию. Выбор страховщика необходимо производить по следующим критериям:

- рейтинг НРА или РА, который присваивается всем компания – он должен быть не ниже уровня А и входить в ТОП-30;

- широкий перечень партнеров-ЛПУ различных специализаций;

- положительная история выплат;

- наличие специалистов, способных обслуживать корпоративных клиентов по ДМС и имеющих необходимое образование.

Безусловно, важным критерием при выборе будет являться стоимость, поскольку ДМС относится к добровольным видам стоимость и правила формируются каждым страховщиком самостоятельно.

Перед оформлением необходимо решить вопрос по программе и условиям страхования, а также необходимом объеме медицинских услуг. Оформление документов производится после предоставления:

- документов на компанию (ИНН, ОГРН и другие);

- заявление на страхование с приложением списка застрахованных.

Застрахованные после заключения коллективного договора должны обратиться к страховщику лично либо централизованно для получения полисов, содержащих личные сведения и информацию о договоре. Такие полисы могут быть оформлены в виде пластиковых карточек, либо отдельным фирменным бланком.

Виды добровольного медицинского страхования

- Добровольное медицинское страхование в России – распространяется не только на типичные заболевания, но и предусматривает покрытие специфических медицинских и немедицинских рисков. Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

- ДМС в России для мигрантов – вид страхования, специально разработанный для иностранных граждан из ближнего зарубежья, временно находящихся в России. Необходим для пересечения границы и требуется для трудоустройства в РФ. Как правило, полис ДМС для мигрантов отличается ограниченным набором услуг и невысокой стоимостью.

- Добровольное медицинское страхование «Весь мир» (worldwide) – расширенный вариант добровольного медицинского страхования. Действует в том числе и за рубежом, в заранее предусмотренных договором странах мира. В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).Договор может предусматривать экстренную транспортировку в мед. учреждения, в т.ч. авиатранспортом, помощь при террористических актах, юридическую поддержку в критических ситуациях, поисково-спасательные мероприятия в труднодоступных районах и во время стихийных бедствий, а также репатриацию в страну постоянного проживания.

- Страхование выезжающих за рубеж (ВЗР) – туристическая страховка, покрывающая риск внезапных заболеваний, травм, ожогов, отравлений, возникших во время поездки. В большинстве случаев является обязательным условием для получения визы.Такой полис не распространяется на страну постоянного проживания и действует только во время поездки за рубеж. В некоторых страховых программах предусматривается оказание экстренной медицинской помощи при обострении хронического заболевания.Данная страховка не предусматривает полноценные исследования (за исключением случаев угрозы жизни) и не покрывает реабилитацию.

- Добровольное медицинское страхование критических заболеваний покрывает расходы на лечение при выявлении тяжелой болезни. Предусматривает лечение за рубежом, либо выплату компенсации при наступлении страхового случая.Для такого вида страхования предусмотрено наличие временной франшизы.

- Страхование от укуса клеща – вариант ДМС, распространяющийся на лечение заболеваний, возникших при укусе клеща (болезнь Лайма, боррелиоз и т.д.).

- Страхование стоматологии – вид добровольного медицинского страхования, покрывающий исключительно стоматологические услуги. В зависимости от условий страхового договора, полис может предусматривать оплату хирургического вмешательства, зубопротезирование, физиотерапию, функциональную диагностику, отбеливание зубов и т.д.

Преимущества и недостатки ДМС

Полис ДМС обладает рядом бесспорных преимуществ:

- Обладатели полиса ДМС получают дополнительные медицинские услуги сверх установленных ОМС.

- Программы ДМС обеспечивают более комфортные условия лечения по сравнению с программой ОМС (современное медицинское оборудование, возможность записи на прём к специалисту без обязательного посещения терапевта, отсутствие очередей, внимательное отношение персонала).

- Покупка программы ДМС обходится дешевле, чем посещение частной клиники без полиса от случая к случаю и оплата медицинских услуг по факту их оказания, поскольку страховая компания обеспечивает клинике большой поток пациентов и получает от неё оптовые скидки с цены медицинских услуг, в то время как сам пациент оплачивает страховой компании за полис ДМС фиксированную цену.

- Гибкость. Так, при заключении комплексного договора, включающего все виды медицинского обслуживания, клиент страховой компании может подобрать индивидуально для себя все необходимые виды медицинских услуг.

Однако и недостатки у ДМС тоже имеются:

- Во-первых, цена. Если полис ОМС гражданину достается бесплатно, за ДМС ему нужно будет заплатить. Далеко не каждый в нашей стране готов это сделать в силу низкого уровня благосостояния.

- Договор ДМС обычно включает в себя и ряд ограничений. Например, некоторые категории граждан не могут воспользоваться программами ДМС (неизлечимо больные люди, престарелые, лица, страдающие такими тяжелыми заболеваниями, как ВИЧ), существуют исключения из страховых случаев, которые не оплачиваются страховкой, обслуживание пациентов по ДМС осуществляется только в определённых медицинских учреждениях и т.д.

- В-третьих, есть риск навязывания гражданину услуг, которые ему не нужны. Врачам становится выгодно приглашать пациентов на повторные приёмы и направлять их на излишние процедуры, анализы и обследования (за все же платит страховая и это положительным образом сказывается на зарплатах докторов).

- Полис ДМС действует ограниченное время (как правило, год), потом его нужно продлевать (в отличие от бессрочного полиса ОМС).

Как видите, полис ДМС — довольно полезное приобретение. Причем, кроме вышеуказанных преимуществ, позволяет получить социальный налоговый вычет. Так, если вы получаете доход, облагаемый налогом по ставке 13%, вы можете составить налоговую декларацию и пополнить ваш личный бюджет.

В соответствии со статьей 219 Налогового кодекса РФ вы имеете право применить социальный налоговый вычет в сумме уплаченных страховых взносов по договору ДМС, причем не только своему, но и по договору ДМС, оформленному вами на ваших близких.

Фото: как он выглядит?

Фото полиса ДМС

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Виды ДМС

Классифицировать полис ДМС можно несколькими способами, первый из которых – по функциональному значению

В таком случае речь идет о важности данного документа для человека, существует замещающая, параллельная и расширенная страховки. Выбор конкретной зависит от состояния здоровья человека и нескольких иных факторов

Замещающая страховка используется в случаях, если у человека по какой-то причине отсутствует полис ОМС. Обычно причина заключается в высоком доходе гражданина или отсутствии налогов на медицинскую страховку. В таком случае кроме приобретения ДМС способов получить страховку больше нет. Аналогичная ситуация подходит безработным.

Параллельный вид ДМС приобретается дополнительно к ОМС. Благодаря этому расширяется количество оказываемых медицинских услуг, а также упрощает доступность получения медицинское помощи. При возникновении проблем со здоровьем гражданин самостоятельно выбирает место лечения и его порядок. Благодаря такому полису ДМС можно сэкономить на приобретении медикаментов или прохождения дополнительных услуг, которые не оплачиваются по ОМС.

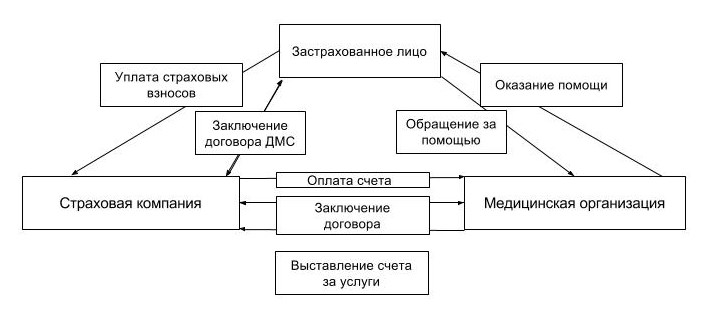

Основные субъекты системы ДМС

Основными субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) – организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными субъектами системы ДМС официально закреплены в нескольких законодательных актах, и представлены на следующей схеме:

Как получить компенсацию и действует ли ДМС после увольнения?

Чтобы получить компенсацию, нужно обратиться в лечебное учреждение за получением помощи. После этого клиника согласовывает свои действия со страховщиком. Затем СК покрывает стоимость лечения. Получение денежных средств страхователем не предусмотрено. Исключение составляет оплата страхователем лекарств, выписанных по рецепту.

После увольнения работник теряет право пользования полисом. И он должен сдать его работодателю. Если продолжать им пользоваться, организация вправе взыскать с него израсходованную сумму посредством направления искового заявления в суд. Однако для этого она должна иметь хорошую доказательную базу того, что бывший работник пользовался документов неправомерно. Доказать факт мошенничества удается не всегда.

Как оформить

Перед тем как оформить ДМС для сотрудников нужно включить процедуру коллективного страхования в трудовой договор. Затем нужно выбрать компанию, с которой сотрудничество обещает быть наиболее выгодным

Перед подписанием соглашения важно убедиться, что СК работает на законных основаниях. Для этого нужно попросить ее представить разрешительные документы и лицензию

Критерии оценки компании:

- рейтинг в реестре СК:

- отзывы и оценки клиентов, обращавшихся в нее;

- сеть клиник, с которыми она сотрудничает;

- история страховых выплат;

- стоимость сделки.

После выбора работодателем СК можно приступить к оформлению документов. Для этого нужно подать заявление в письменном виде, составленное по образцу. К нему следует приложить учредительную и регистрационную информацию, а также перечень работников, которых нужно застраховать.

Внимание! При страховании персонала работодатель должен издать соответствующий приказ и нормативный акт. Работники должны ознакомиться с его положениями и расписаться в реестре

Выбор программы

От ее выбора зависят суммы выплат. СК предлагают организациям программы, составленные с учетом должности страхуемого лица:

- рядовой работник;

- менеджер среднего звена;

- руководители и их заместители.

Чем выше должность, тем больше услуг готова покрыть СК.

Заключение договора с СК

Организация заключает сделку с СК от имени работников. В соглашении должна отражаться следующая информация:

- Ф.И.О. страхуемых работников;

- страховая сумма на покрытие лечения;

- срок действия соглашения;

- порядок выплаты компенсаций и взносов;

- права и обязанности сторон соглашения (застрахованных работников, страховщика и страхователя).

Внимание! Стандартно соглашение считается действительным в течение 1 года. Застрахованные лица могут лечиться на его основании на сумму в 10–310 тыс

руб. Ее размер зависит от выбранного тарифа.

Стоимость

В среднем за одного работника нужно выплатить 6–10 тыс. руб. в зависимости от выбранного тарифного плана. Чтобы найти размер общих расходов, умножьте количество работающих у вас человек на эту сумму. Так, если штат организации включает в себя 1000 человек, застраховать его можно на сумму от 600 тыс. до 1 млн руб. Вы можете исключить эти расходы, заказывая временный персонал в Лидер Групп.

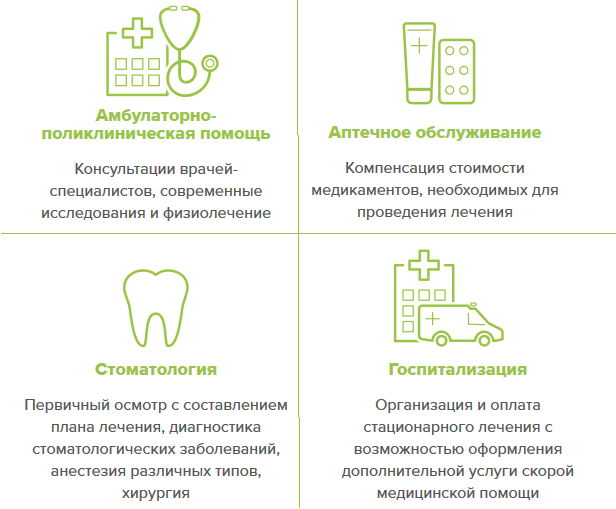

Какие услуги можно получить по полисам?

Полис ОМС предполагает оказание базовых услуг, без которых жизнь человека окажется под угрозой. В него входят:

- Терапия разных заболеваний;

- Посещения врачей по необходимости – нет ограничения на количество посещений;

- Сдача анализов – специфические в спектр услуг не входят, их придется сдавать отдельно, платно;

- Проведение диагностических мероприятий, например, УЗИ – опять-таки специфические варианты не входят, например, УЗИ сердца бесплатно не сделать.

Нередко можно услышать жалобы, что многие современные исследования и обследования можно сделать, только отстояв очередь. Такое обычно бывает с МРТ или КТ. Аппараты и сотрудники, умеющие их обслуживать, есть не в каждой больнице и поликлинике, поэтому приходится ждать.

Что касается ДМС, тут все зависит от программы. Чаще всего стразовые предлагают следующие варианты полисов:

- Базовые – возможность посещать консультации основных врачей (есть ограничение на число посещений, например, не больше 5 за год), допускается проводить не все анализы, количество процедур может быть ограничено.

- Расширенный – кроме услуг базового варианта здесь могут быть консультации узких специалистов, добавляются массаж и физиопроцедуры, список анализов шире, предусмотрено санаторно-курортное лечение и т.д.

- Полный – это и первый, и второй вариант вместе, а также возможность лечения в дорогих стационарах страны, в некоторых случаях есть разрешение на терапию в зарубежных клиниках, количество анализов не ограничено, добавляются услуги психотерапевта.

- Конструктор – полис, предусматривающий возможность индивидуального подбора услуг, которые вам нужны.

Чем больше и шире программа по ДМС, тем дороже будет стоить полис. В среднем стоимость таких услуг колеблется в пределах 70-90 тысяч рублей. Те варианты, что не дают ограничений вовсе, оцениваются в довольно крупные суммы.

Полис может включать психологическую поддержку, телемедицину и массаж

Отдельные продукты могут включать в себя линию психологической поддержки застрахованных, телемедицинские консультации, массаж, физиотерапию. Чтобы знать обо всех этих услугах, нужно очень внимательно прочитать условия страхования.

«Для максимально комфортного получения услуг по своему полису ДМС необходимо знать все детали своего договора страхования: перечень программ, объём услуг по ним и порядок их оказания, исключения из программ страхования, перечень лечебных учреждений, — рассказывает Андрей Копыток. — Вся эта и другая полезная информация всегда доступна в личном кабинете застрахованного на сайте компании или в мобильном приложении».

Какие компании предоставляют эту услуги

На сегодняшний день на территории Российской Федерации существует множество организаций, которые способны застраховать жизнь и здоровье гражданина. Каждая из них имеет собственные условия, особенности, преимущества и недостатки. Однако единственное, что объединяет их все – это наличие специальной лицензии. Именно этот документ является гарантом безопасности и качества, а также предоставляет возможность на законодательном уровне осуществлять выдачу страхового полиса. Выбор фирмы зависит исключительно от личных предпочтений, поэтому стоит заранее ознакомиться с тем, что дает ДМС страхование от конкретной фирмы.

Можно ли вернуть деньги

Если следовать пункту 2 статьи 219 НК РФ налог является компенсацией физическому лицу за фактические расходы по выплате НДФЛ. Единственное условие – эта цена не должна превышать 120000 руб за 1 год. Исключительный случай составляет дорогое лечение, которое не имеет ограничений. Максимальная сумма компенсации составляет 13% от 120000 рублей. Для возвращения средств потребуется собрать специальный пакет документов, который можно уточнить в соответствующей организации. После подготовки необходимой документации, у физического лица есть два варианта их подачи: самостоятельное обращение в ИФНС по месту прописки или получение выплаты при участии работодателя (если уплата взносов осуществляется с ним).

Много интересных и актуальных новостей о реформах и законах в сфере здравоохранения можно почитать на сайте ТВ-Губерния.

ДМС

На рынке медицинского страхования сейчас представлено множество видов ДМС. Обычно страховщики предлагают такие страховые программы (с соответствующим набором услуг), как:

- амбулаторно-поликлиническое обслуживание;

- стационарная медицинская помощь, включающая госпитализацию и хирургическое вмешательство;

- скорая медицинская помощь;

- стоматология;

- услуги врача на дому;

- эксклюзивные программы, которые могут включать в себя консультации со специалистом по телефону и доставку лекарств на дом.

Кроме того, специальные программы ДМС действуют для беременных женщин и детей.

Как финансируется ДМС?

ДМС финансируется из собственных средств страхователя (человека или организации), уплачиваемых в качестве страховых взносов. Размер платежей определяется договором, заключаемым со страховой компанией.

Страховщик из сформированного страхового фонда оплачивает лечебным учреждениям фактически оказанные медицинские услуги по программе ДМС. Страховые организации могут иметь также дополнительные каналы финансирования, использовать собственные средства и проценты по полученным и вложенным страховым взносам. Таким образом, денежные средства поступают к страховщику из различных источников. Далее они аккумулируются на банковском счете и расходуются по смете конкретного полиса ДМС.

На сегодняшний день, система ДМС активно развивается. В связи с наступившим экономическим кризисом и снижением покупательской способности населения, разрабатываются новые программы и усеченные полисы. Основу современной системы ДМС составляют: забота о здоровье людей, индивидуальный подход к каждому человеку, увеличение ответственности страховых и медицинских организаций, повышение качества медицинских услуг, законодательное регулирование всех процессов.

В период режима самоизоляции огромное количество людей обратились за консультацией медицинских специалистов дистанционно (по полису телемедицина)

Именно последовавший в 2020 году карантин привел к тому, что люди начали понимать, что такое дистанционное лечение и в чем его эффективность: меньше посещать обычные медицинские учреждения.

Данный вид услуг, в период карантина, значительно увеличил рост прибыльности страховщиков.

Примечательно, что относительно недавно подобные методы воспринимались достаточно враждебно, и их использовали единицы. Однако карантин послужил хорошим драйвером развития телемедицины. Подобные пакеты не только отличаются доступной стоимостью, но и включают услуги ряда важнейших медицинских специалистов.