Как научиться копить деньги при скромных доходах

Содержание:

- На чем нельзя экономить

- Можно считать деньги или нет

- Откладываем по чуть-чуть

- Как использовать сэкономленные средства

- Не делайте этих ошибок, тогда все получится

- Хорошенько думайте, прежде чем взять кредит

- На чем можно экономить уже сейчас?

- Как научиться экономить деньги при маленькой зарплате по японской системе

- У вас должна быть четкая цель, для чего вам нужно откладывать деньги

- Как откладывать средства при небольшом заработке

- Основные правила разумной экономии

- Совет №2: Выберите инструменты сохранения средств

- Памятка: на чем еще можно экономить семейный бюджет?

- Как накопить на путешествие

На чем нельзя экономить

Есть вещи, экономия на которых в итоге приведет к удвоенным тратам, негативу или нервному срыву. Перечислим те категории, чрезмерное сокращение расходов на которые чревато последствиями.

Здоровье

Своевременное обследование, посещение платных специалистов, правильное питание и здоровые привычки – меры, которые не приемлют усиленной экономии. Если вы заболели, не откладывайте визит к врачу и покупку лекарств.

Если вы проигнорируете это, последствия или осложнения болезни могут потребовать более дорогостоящего и длительного лечения.

Бензин

Мы уже говорили, что для каждого автомобиля есть предписание о подходящей ему марке бензина. Если вы не следуете рекомендациям, это чревато дорогостоящими ремонтами, быстрым выходом двигателя из строя.

Обучение

Чтобы стать богатым нужно постоянно учиться и развиваться. Бесплатное образование не дает нужных знаний. Заплатив за курс или уроки, вы учитесь осознаннее, добросовестнее выполняете задания, чем обучаясь на бесплатном курсе.

Многие обеспеченные люди 15-20% своих доходов тратят на повышение своих компетенций, уровня профессионализма.

Семья

Не забывайте об эмоциональной составляющей экономии. Не отказывайте себе в радостях, поездках. Не доводите экономию до абсурда, лишая себя и близких буквально всего. Оставляйте в семейном бюджете место для приобретения того, что доставляет радость близким.

Можно считать деньги или нет

Давайте попробуем установить истину. Представьте ситуацию: человек не знает точно, сколько у него денег, все пытается накопить деньги при маленькой зарплате. Но как ему определиться, какую покупку он может сделать, и когда? Вот он собирается купить, скажем, холодильник. Сгребает имеющиеся несчитанные деньги в кучу, идет в магазин бытовой техники. Уже собирается оплатить покупку, продавец считает его деньги… и тут оказывается, что денег не хватает. Странная ситуация. Или человек не отказывается сходить с друзьями в ресторан, оплачивает там свою трапезу, не зная точно, сколько у него денег, а потом обнаруживает, что у него не хватает денег на какие-то необходимые расходы. Получается мотовство и обмеление водохранилища одновременно! Обратная ситуация тоже не лучше: денег уже давно достаточно, а человек все их ни на что не направляет, все чего-то ждет. Это уже напоминает скупердяя.

Таким образом, знать, каким количеством денег ты располагаешь, все же надо. Откуда же пошло поверье, что деньги считать нельзя – водиться не будут? Многие заговоры денежной магии оперируют объектами, которым нет счету – муравьи в муравейнике, звезды на небе, перья на пролетающих птицах и т.д. Глядя на такие объекты, человек произносит заговоры, суть которых в том, что сколь не считано количество данных объектов, столь много денег он хочет, чтобы у него было, считать бы их и не пересчитать. Он имеет в виду свой энергетический потенциал – чтобы он рос и рос, и давал все больший приток денег. Конечно, при этом он не ждет, что сию секунду в его кошельке начнут без счета появляться купюры. Он различает свои деньги как энергию (виртуальные) и материализованные на данный момент деньги в бумажках. Он понимает, что энергии нужно ВРЕМЯ, чтобы материализоваться. Магия все-таки по реальным законам природы работает.

Почему не получается накопить денег

Проблема счета денег возникает у тех людей, которые воспринимают именно эту, материализовавшуюся на данный момент сумму как все свои деньги. Т.е. настоящий момент у них отсекается из непрерывной ленты времени и проецируется на будущее, материя отсекается от тонкого плана. Представьте: была кинопленка с набором кадров. И вот один кадр изъяли, и вместо показа дальнейшей пленки проецируют и проецируют на экран этот кадр, который, как говорится, уже поехали. Время останавливается. Это проблема слишком большой привязки к материальному плану, когда за ним перестают видеть большее. Вот что могу пощупать — то и есть. А свои деньги в потенциале, т.е. как энергию, не ощущают. Пропадает настройка на денежный эгрегор. Чтобы вернуть настройку, человеку нужно задуматься о том, что ведь этих денег тоже когда-то не было, но они пришли, материализовались, значит, он обладает этим механизмом привлечения денег, сможет привлечь еще денег, если захочет, и ему нет нужды считать своими деньгами только эти конкретные деньги, делать такую привязку. Его деньги – это не купюры и деньги на счетах. Его деньги – они внутри него, это его энергия.

Как вести счет деньгам чтобы накопить

Если же подобных проблем нет (подобные искажения бывают далеко не у всех), то деньги считать не только можно, но и нужно. Точное знание позволит точнее оперировать денежным потоком. Отсюда следующее правило работы с денежным потоком:

Вы всегда должны знать точно, сколько у Вас сейчас денег.

То есть всегда знать, сколько денег к Вам пришло, сколько их у Вас в данный момент, сколько вложено в дело и т.д. Для этого заведите дневник доходов (или файл в компьютере).

Конечно, копейки можно не считать. И даже рубли. Если Ваш доход более 10 000 рублей, то и десятки можно не учитывать. А когда Вы будете получать более 30 000, то и сотни можно не считать, а только тысячи. То есть понятно, что чем выше доход, тем более возрастают суммы на «карманные расходы», о которых можно особо не задумываться.

Если Вы упустили контроль за тем, сколько у Вас сейчас средств и собираетесь провести глобальный подсчет имеющихся у Вас на сегодняшний момент денег, то нежелательно делать это после заката. По народному поверью это приводит к их убыванию, т.к. в этот момент естественные природные ритмы (солнце ушло) направлены на убыль.

Откладываем по чуть-чуть

Честно? Думаю, многим из нас хотелось бы не думать о том, чтобы ограничивать себя в чем-то. Тогда, реально ли накопить? Сегодня я смело могу заявить: ДА! Реально! Весь вопрос, как это сделать умно и безболезненно? Вот об этом и поговорим.

Какие 10 принципов помогут это сделать:

- Копейка рубль бережет. При небольших доходах и откладывать можно и маленькими порциями.

- Сначала деньги, потом — … Символичную сумму отложите сразу, еще до составления бюджета и как только у вас появятся финансы (что-то продали, получили з/п, вам оплатили небольшую подработку). Заведите правило выделять скромную сумму с каждой прибыли.

- Копилка. Одно наличие этого предмета в доме, откуда не так просто достать заначку, «уговаривает» наполнить его.

- Вклады в банках. Порой можно пассивно получать доход. Стоит исследовать, где копить выгодно, какой банк предлагает более понятные и прибыльные условия. И определенную сумму оставить у них на хранение в качестве депозита.

- Поиск надежных и недорогих сервисов. У всех нас что-то ломается. Если мы хорошо разбираемся в технике, тогда стоит не приглашать специалистов, а самим попытаться устранить неполадку. Но лучше за починку не браться, если мы мало или вовсе не понимаем в технике. Но и сервис подойдет не первый попавшийся, нужно раз потратить время, но найти такой, где работают отличные профессионалы, которые берут умеренную плату (то же касается парикмахеров, провайдера, врачей и т.д.). А разницу в расценках можно отложить.

- Сдача в копилку. Однажды я услышала этот принцип о сдаче. Посмеялась. Но все же решила копейки, что дали мне на сдачу не тратить. А через 7 месяцев купила на них отличную хлебопечь. Теперь и на покупке хлеба экономим, дома сама его выпекаю.

- Акционное меню. Оказалось, что это – очень выгодный подход. Приобретайте продукты по скидкам и именно из них составляйте меню на каждый день. Что делать с остатком? В копилочку!

- Покупать вещи только те, которые нужны, а не хочется. Возможно, вы скопили какую-то сумму. И понимаете, что ее хватит на новый смартфон или сумочку. Но значит ли это, что пора менять работающий девайс или сумку, что вполне прилично выглядит? Не лучше ли поставить новую цель, которая более дорогая. Правильно экономить – значит правильно тратить!

- Если за продуктами, вещами или по делам вам приходится ехать отдельно, совместите эти поездки.

- Будьте бережливы. Тогда затраты на воду, свет, газ, одежду и обувь будут намного скромнее. И принесут «доход». Сэкономил = заработал

Несколько раз в разговоре я показывала, что очень важно искать возможности. Но речь идет не только о возможности собрать определенную сумму

Я предлагаю искать пути для развития! Нельзя останавливаться на промежуточных целях, нельзя довольствоваться тем, что нам подкинул случай.

Стоит попытаться быть смелее, чтобы найти себя, открыть свое дело, продолжать учиться для расширения своих профессиональных навыков, найти работу, что удовлетворит материальные потребности, подрабатывать на хобби, учиться новой проффесии — копирайтинг, веб-дизайн, блогинг, преодолевать страхи и начинать свое дело.

И тогда вы сможете свободно пользоваться всеми благами цивилизации, путешествовать, самим исследовать культуру и кухню разных народов мира, дать лучшее образование, а значит, и будущее, своим детям! И все это в ваших руках! И я, конечно, готова всегда помочь советом, подсказать как все успеть и работать и учится и эффективно управлять временем. А мотивацию и способы борьбы с ленью я постараюсь вам помочь найти.

А потому, заходите на сайт, подписывайтесь, приводите друзей!

Пока-пока!

Как использовать сэкономленные средства

Как уже упоминалось, чтобы экономить – нужна цель. Расплывчатая формулировка «отложить на черный день» зачастую не работает, т.к. мало кто задумывается об этом самом черном дне, особенно в молодом возрасте. Да и в зрелые годы не хочется думать о старости, потере трудоспособности, болезнях.

Поэтому четко определите (а лучше запишите в блокнот или смартфон, где вы фиксируете траты), для чего необходимо экономить деньги. Такая цель у каждого своя, приведу несколько идей на заметку:

- образование – свое и детей;

- путешествия;

- досрочное погашение ипотеки;

- ранний уход на пенсию;

- помощь родителям;

- возможность оставить работу «на дядю» и заняться любимым делом, при этом поддерживать достойный уровень жизни, пока дело вашей мечты не начнет приносить прибыль.

Целей может быть несколько. Для реализации каждой должен быть отведен примерный бюджет и срок. Придерживаться этих рамок поначалу будет непросто. Но со временем это войдет в привычку и вы почувствуете, что откладывать и экономить деньги даже при небольшой зарплате не так уж и сложно, если точно знать, для чего вы это делаете.

Не делайте этих ошибок, тогда все получится

В конце статьи хочу разобрать распространенные ошибки, которые мешают нам накопить:

Нет цели накопления

Вы просто откладываете деньги, но не знаете, на что. Без конкретной цели вы снижаете себе мотивацию, это расслабляет и через какое-то время вы забросите это занятие. Проверено на себе.

Откладывать по остаточному принципу

Сколько осталось в конце месяца, столько и отложу для накопления. В результате вы все чаще будете сталкиваться с ситуацией, что в конце месяца не останется ничего.

Хранить деньги на легкодоступном счете или дома

Вы открыли специальный счет для накопления, но он позволяет снимать деньги в любой момент времени. Соблазн сделать это, чтобы купить очередной гаджет, очень велик. Еще хуже, когда деньги просто хранятся дома. Вы не только рискуете их потратить, но и обесценить.

Копить в ущерб удовлетворению обязательных потребностей

Некоторые люди в стремлении экономить и копить доходят до крайностей. Начинают отказываться от самых необходимых покупок. Например, приобретение лекарств или оплата кружка для ребенка. Это может привести к тяжелым последствиям. Начиная, с проблем в семье и заканчивая проблемами со здоровьем.

Хорошенько думайте, прежде чем взять кредит

Очень часто нам позарез хочется какую-нибудь вещь, но денег на неё нет. И тогда самым привлекательным вариантом кажется взятие кредита: мы выплачиваем ежемесячно вполне «подъёмную» сумму в течение, скажем, года… Но вещь, купленная в кредит, в итоге обходится нам куда дороже, чем если бы мы отдали за неё деньги сразу. Поэтому не помешает сначала подсчитать разницу между заявленной ценой и суммой, которую вам предстоит выплатить по кредиту. И ещё не забудьте, что если вы не сможете делать выплаты (например, потеряете работу), то вещь у вас могут забрать. А ещё просрочка грозит неприятными «наездами» со стороны коллекторов.

Так что, если в голову пришла мысль о кредите, задумайтесь: а так ли уж вам нужен новый навороченный смартфон или норковая шуба? В крайнем случае можно попытаться занять денег у близких и друзей, они вряд ли потребуют проценты и могут подождать с отдачей.

Основное правило накоплений: не делайте трат сверх необходимого. И тогда ваши финансы действительно приумножатся.

Добавьте «Правду.Ру» в свои источники в Яндекс.Новости или News.Google, либо

Индивидуальный инвестиционный счет поможет накопить / ФИНАНСОВАЯ ГРАМОТНОСТЬ

Редактор: Людмила Черткова

На чем можно экономить уже сейчас?

В 2018 году темпы инфляции в России оказались рекордно низкими — это открывает некоторые возможности по экономии, т.к. цены на еду, транспорт и прочее поднимаются не так часто и не так значительно. До введения жестких мер со стороны Центробанка РФ, инфляция порой превышала 10% в год.

Экономить можно при желании практически на всем. Однако, питаться одним лишь хлебом и водой — тоже не самая благоразумная идея. Поэтому экономия тем сильнее оправдана, чем менее вам необходим этот товар. Разобрать этот аспект лучше на примерах.

Наиболее оправданная экономия — на вредных привычках и транспорте

Как много в год тратит человек на свою машину, купленную ради статуса, а не ради реальной необходимости? Как много тратится на сигареты, алкоголь и прочие вредные вещи?

Если внимательно посчитать все расходы на вредные привычки, в итоге выйдут приличные суммы в размере 3-7 тысяч рублей в месяц. И это только на сигаретах и алкоголе, если заняться здоровым образом жизни и вместо общественного транспорта ездить на работу на давно забытом велосипеде, в месяц может выйти дополнительная приличная сумма денег. Так человек не только сэкономит, но и поправит свое здоровье: в будущем это означает, что этому самому человеку не придется тратиться на врачей и дорогие операции.

Автомобиль — немного другое: если человек живет не в мегаполисе, а рядом с ним, при этом ему нужно работать в крупном городе поблизости, без машины не обойтись. Но если авто покупалось несколько лет назад и явно не по рациональным причинам, можно посчитать ежегодные расходы на это «средство передвижения»: страховые полисы, технические осмотры, бензин, ремонт, штрафы и т.д. В сумме получаются очень крупные суммы, которые можно было бы положить к себе в карман.

Оправданная экономия — на «хотелках»

Сюда можно включить что угодно, но, в первую очередь, — стихийные, нерациональные и относительно крупные траты. Так, например, многим нет нужды покупать одежду в черную пятницу, если гардероб и так уже полон более или менее удобными и современными вещами. На этом можно сэкономить.

Если в рекламных объявлениях по всему городу сообщают о новой соковыжималке, да еще и по скидке — не стоит сразу идти в магазин и покупать этот «необычно полезный товар». Если рационально смотреть на вещи, можно увидеть, что большинство подобных трат происходят не по реальной необходимости, а лишь под воздействием рекламы, социального давления и прочих подобных факторов.

Так как накопить на отпуск или любую другую цель с маленькой зарплатой — крайне непростое занятие, от таких покупок следует хотя бы частично отказаться.

В эту же категорию входят необдуманные кредиты. Помните, что полученные сегодня деньги позже придется возвращать, да еще и с потерями.

Менее оправданная категория — мелкие повседневные траты

Как часто экономящий человек думает, что научиться копить деньги при маленькой зарплате — невозможно? Как правило, такие мысли возникают из-за массы маленьких, но как будто обязательных трат. Мобильная связь, сладкое к чаю, продукты по скидке, подарок другу…

Потребление многого из перечисленного выше можно свести к минимуму без вреда для себя. При этом чересчур экономить на мелких каждодневных тратах тоже не стоит: мобильная связь бывает нужна в самый неожиданный для этого момент, сладкое иногда поднимает даже самое печальное настроение, а правильно оформленный подарок может привести к резкому улучшению отношений. Поэтому экономию предметов из этого раздела лучше определять исходя из ситуации.

Наименее оправданная категория — еда и предметы гигиены

Пункт, который можно оставить без объяснений. Как в басне про скупого богача, достающего червонцы из бездонного кошелька и живущего на воде с хлебом — может, накопить на квартиру с маленькой зарплатой и получится, но стоит ли этого истощение организма и прочие проблемы со здоровьем?

Как минимум из продуктов человеку нужно получать все микроэлементы, а с помощью средств гигиены — поддерживать организм в тонусе. Для этого он должен регулярно мыть голову, чистить зубы, есть фрукты и овощи и так далее. Экономия на этом в результате приведет в лучшем случае к уменьшению внешней привлекательности, в худшем — к лекарствам, операциям, инвалидности и даже смерти.

Как научиться экономить деньги при маленькой зарплате по японской системе

Система экономии средств Kakebo родом из Японии. Ее автором является достаточно известная в определенных кругах журналистка Мотоко Хани. Само название обозначает книгу с бытовыми счетами, благодаря которой можно контролировать собственные доходы и расходы. Особую популярность система приобрела в 40-х годах прошлого века, хотя и сегодня ее принципы остаются востребованными среди довольно большой аудитории.

Система Kakebo, которая поможет сэкономить деньги

Суть системы Kakebo довольно проста, состоя в фиксировани и контроле всех доходов и расходов. Благодаря четкому планированию семейного бюджета даже при небольших заработках можно регулярно откладывать деньги.

Основными принципами Kakebo являются:

- порядок и контроль (управлять своими средствами, ничего не забывая при этом);

- экономия (видеть, где можно сэкономить и как это сделать);

- спокойствие (не зацикливаться на мысли, что средств не хватает);

- самодисциплина и осознанность (привыкать жить по средствам и делать регулярные накопления).

Для того, чтобы воспользоваться системой Kakebo, нужно купить два блокнота. В первый будут вноситься финансовые планы на следующий месяц, для чего нужно создать таблицу, с предусмотренными в ней тремя разделами планирования: доходов, расходов и сбережений. Второй блокнот будет содержать записи расходов за день.

В разделе «План доходов» необходимо фиксировать всю поступающую за месяц прибыль (зарплата, возвращенные долги, средства от аренды или продажи и многое другое), расположив по порядку средства, которые гарантированно поступят (например, зарплата или пособие, выплачиваемые на регулярной основе), а потом возможную доходность в течение месяца (премии и любые другие негарантированные денежные поступления).

В разделе «План расходов» нужно указывать обязательные траты за месяц (коммунальные платежи, оплата кредитов, проезд, сотовая связь и пр.), тогда как в «Плане сбережений» придется зафиксировать сумму, которую планируете отложить. В дальнейшем производится расчет суммы переменных затрат за месяц.

Примечательно, что само понятие «Переменные затраты» подразумевает следующие расходы:

- бытовые (покупка продуктов питания, одежды, обуви, товаров для дома и пр.);

- образовательные и культурные программы (выставки, концерты, тренинги, вебинары);

- отдых и развлечения (кафе, клубы, спортзалы, туризм);

- непредвиденные траты (лечение, ремонтные работы и пр.).

Все перечисленные расходы необходимо заранее распределить в процентном эквиваленте от сотни. Наибольший процент, как правило, составляют бытовые расходы, тогда как все остальные могут варьироваться по величине, гораздо проще подвергаясь контролю и корректировке.

По итогам месяца все затраты суммируются для подбития общих расходов, после чего станет понятно, на что тратится большая часть средств, сколько можно отложить, а какие статьи расходов стоит пересмотреть, сделав это как можно скорее.

Основным принципом японской системы экономии Какебо является копеечка к копеечке. Используя ее придется отказываться от малого в пользу чего-то более масштабного

Японская таблица экономии— где бесплатно скачать и как составить в Эксель

В век развития цифровых технологий не каждый захочет пользоваться бумажными блокнотами, чтобы вручную вносить в них свои затраты. Специально для таких случаев была разработана электронная версия системы Kakebo, которую можно легко скачать и установить на свое мобильное или десктопное устройство.

Существуют и другие программы, с помощью которых можно контролировать свой бюджет: CoinKeeper, Moneon, Кошелек, Дзен-мани

Однако совсем не важно, в какой форме осуществлять планирование и учет, главное – содержание

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Формулировать цель рекомендуется в несколько этапов.

Предварительная подготовка

Начинать стоит со строгого планирования своего бюджета — подсчетов, на что и в каком количестве расходуются деньги. Это позволит определить категории, на которых можно сэкономить без ущерба для качества жизни. На этом этапе может обнаружиться, что расходы превышают доходы, и тогда первостепенной задачей станет изменение ситуации.

Определение сроков и суммы

Правильная цель выглядит следующим образом: «Нужно 300 000 руб. к сентябрю, чтобы сделать ремонт». В такой формулировке указан и срок, и сумма цели. Затем высчитывается количество месяцев, и сумма делится на обозначенный срок. Например, 300 000 руб. / 10 мес. = 30 000 руб. нужно откладывать с зарплаты, чтобы сделать ремонт без заемных средств.

Сроки нужно устанавливать адекватные. Если доход в месяц не превышает 20 000 руб., невозможно откладывать больше этой суммы. Лучше установить срок в 1,5-2 раза больше, но копить без кредитов и займов.

Расстановка приоритетов

Откладывать одновременно на несколько глобальных целей можно, но срок их реализации отодвинется, а медленное продвижение может демотивировать. Нужно расставить приоритеты и откладывать деньги сначала на одну цель, а после ее достижения на другую.

Но даже таких задач должно быть не больше 4-5, чтобы эффективность накоплений не снизилась.

Как откладывать средства при небольшом заработке

Итак, освоив предварительную науку-ликбез об основных направлениях в экономии бюджета, можно и нужно применять ее в повседневной жизни. Поначалу будет сложно и непривычно, но со временем такой рациональный подходи к тратам поможет накопить средства даже при низком уровне доходности.

Определение главной цели

Специалисты советуют откладывать часть поступленных денег, создавая, таким образом, некую «подушку безопасности». Причем хранить эти средства лучше не дома, а на депозите. Ведь открытые банковские вклады не только помогают надежно сберегать деньги, спасая их от трат, но и приумножают вложенные средства. Такой шаг будет очень полезным, и именно определение части денег на депозит и становится главной целью, которую ставит для себя определенная семья, умея экономить.

Анализ ежемесячных расходов

Ежедневно анализируя собственные расходы, по окончании месячного периода у семьи получится полный сводный перечень всех расходов. Остается только подсчитать, какая же ориентировочная сумма уходит каждый месяц на питание, оплату необходимых услуг

Анализируя список, стоит обратить внимание, где и какую позицию лучше урезать, сведя расходы до минимума, чтобы отправить на депозит еще больше сэкономленных денег

Формирование денежного резерва

Проанализировав ежемесячные траты, необходимо скорректировать будущие планы расходов/доходов. Ведь многие из затрат, которые совершаются ежемесячно, возможно сократить или свести к минимуму, без особого ущерба качества жизни. Например, отказ от абонента в дорогой фитнесс-зал, замена его на более приемлемый и дешевый аналог (утренняя пробежка, занятия на бесплатных спортплощадках).

Один из популярных способов экономии — метод «шести кувшинов»

Один из популярных способов экономии — метод «шести кувшинов»

Основные правила разумной экономии

Достаточно сложно начать откладывать деньги, когда зарплата не растет, а цены на услуги и товары постоянно повышаются. Если зайти на любой форум и задать этот вопрос, то рекомендация будет одна: взять кредит под низкий процент на длительный срок.

На самом деле такой совет – прямой путь к нищете. Ведь оформлять кредит на жизнь – это все равно, что залезать в долгосрочную кабалу. Так как нет уверенности в будущем, то лучше игнорировать такие советы от непрофессионалов.

Итак, чтобы начать копить деньги, необходимо внедрить в жизнь основные правила экономии:

1. Контролировать все свои расходы и доходы

Не нужно в день получения небольшой зарплаты идти в магазин и в спешном порядке что-то покупать

Важно отложить этот момент на определенный день, когда будет распланирован бюджет на весь месяц

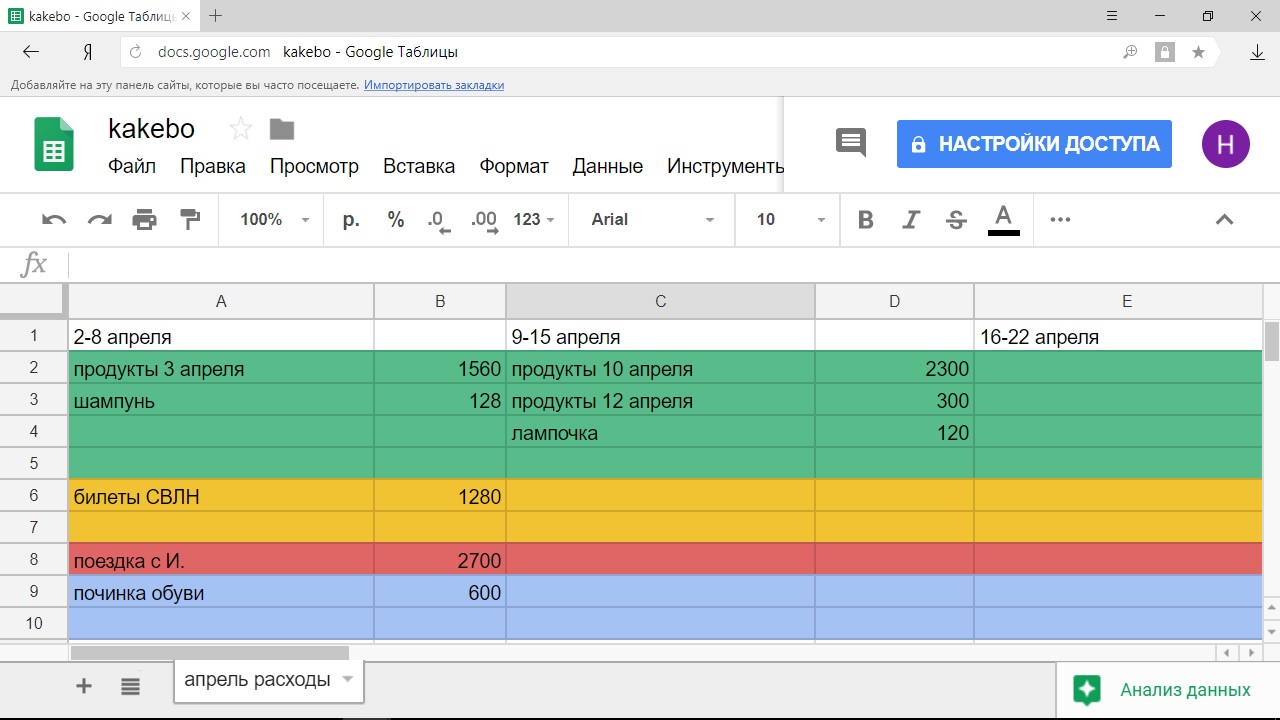

Для контроля и планирования можно выделить обычный блокнот. Если учет всех денежных операций выполняется в первый раз, то достаточно сохранять все чеки из магазинов и записывать все текущие траты наличных денег.

Очень важно в конце месяца, недели или даже ежедневно анализировать все покупки по чекам. Отмечать цветом те товары, которые были приобретены спонтанно или входят в категорию вредных привычек

Если суммировать стоимость таких товаров, то можно приблизительно узнать возможное количество сэкономленных средств за определенный период времени.

В дальнейшем рекомендуется вести таблицу планирования и учета финансов в электронном варианте. Подойдет всем знакомая таблица в Exel или ее облачный вариант – Google-таблицы. Для учета достаточно выделить два столбца: расходы и доходы. Разница между поступлениями и тратами – это та самая сумма экономии.

Таблица со временем будет расширяться, добавятся столбцы и колонки. Потому что необходимо расшифровать: откуда поступают деньги и на что они тратятся

Очень важно фиксировать все цифры и подойти к этому учету объективно

2. Жить по текущим средствам

Конечно, хочется иногда отдохнуть, посетить ресторан или кафе, купить статусную вещь, спонтанно поехать отдохнуть. Это все возможно только в том случае, если есть свободные средства. Они не входят в текущий бюджет месяца.

Важно не тратить все до копейки и не брать кредит на эти нужды. Это спонтанные решения, они не были запланированы

Кредит же только кажется выгодным выходом из ситуации. На самом деле это выплата процентов из того же бюджета месяца, который итак достаточно ограничен.

3. Платить сначала себе, потом остальным

В обязательном порядке при каждом поступлении средств на карту откладывать 10-20% от суммы. Либо переводить определенную сумму на другой счет. Здесь каждый выбирает подходящий вариант.

Но очень важно платить себе сразу после поступления средств. Не откладывать это на конец месяца

Уже через квартал или полгода накопится небольшая сумма денег, которую можно потратить на какую-то полезную покупку или на дополнительное вложение.

4. Не нужно покупать все и сразу

Перед приобретением какого-то товара важно проанализировать рынок, а не спешить на распродажу. Наверняка есть аналоги в других магазинах, значительно дешевле выбранного по акции

Следует помнить, что экономия – это не отказ от качественной жизни и путь к нищете. Это прежде всего – расстановка приоритетов и рациональное использование всех денежных средств.

Если просмотреть отзывы тех, кто уже начал копить деньги, то можно увидеть одну закономерность. Сложно откладывать даже небольшую сумму только тогда, когда вынуждены от нее отказаться. Но это проходит со временем, когда вырабатывается своего рода дисциплина в финансовом вопросе.

Совет №2: Выберите инструменты сохранения средств

Вопрос, где хранить накопленные деньги, тоже немаловажен. Конечно, можно копить деньги в условной банке, но в таком случае их покупательская способность будет снижаться под неизбежным влиянием инфляции.

Поэтому разумно не просто пассивно накапливать средства, а инвестировать их в финансовые инструменты. Самый простой выход – открыть накопительный вклад в банке и постепенно докладывать на счет средства. Плюсы способа:

- вы можете в любой момент снять средства, не потеряв проценты;

- проценты на вкладе капитализируются;

- часто банки предлагают лестничные накопительные вклады (полный перечень вкладов), проценты по которому растут по мере увеличения количества средств на счете.

Однако этот способ обладает значительным недостатком: доходность по такой «накопилке» значительно ниже, чем по срочному вкладу. С другой стороны, забрать деньги со срочного вклада без потери процентов никак нельзя.

Другой вариант сохранения средств – покупка краткосрочных ОФЗ. Конечно, этот способ требует больших усилий, чем открытие вклада в банке, и он более затратен. Так, вам нужно будет выбрать брокера, открыть брокерский счет, освоить программу для покупки облигаций и уплатить комиссию за обслуживание. Но это окупается гораздо большей доходностью, чем вклад. К тому же ОФЗ в разы надежнее, чем вклады в мелких коммерческих банках (хорошей доходности в крупных банках вы всё равно не получите).

Если не хочется заморачиваться с открытием брокерского счета и покупки ОФЗ, можно просто купить в Сбербанке, Почта Банке, ВТБ или Промсвязьбанке так называемые «народные облигации» – ОФЗ-н. Доходность по ним существеннее выше, чем по вкладам (6,5-7,35% в зависимости от срока вложения по ныне действующему 4-му выпуску), а для покупки нужен только паспорт.

Памятка: на чем еще можно экономить семейный бюджет?

Есть много способов, как сэкономить деньги и научиться правильно вести семейный бюджет. Причем — без потери в качестве жизни. В этой части статьи собраны реальные советы, как правильно это делать на практике.

Как экономить на еде и хорошо питаться?

- Составьте меню на одну-две недели. Купите необходимые продукты в гипермаркете или на оптовом рынке, где цены ниже. Старайтесь минимально ходить в магазины у дома – обычно там все стоит дороже.

- Во многих городах есть небольшие магазинчики местных производителей. Зачастую там можно покупать более дешевые и качественные продукты без сетевых наценок. Это касается молочных продуктов, мяса, фруктов и овощей.

- Не введитесь на маркетинг. Более дорогие продукты не всегда лучше по составу. Выбирайте товары и марки, которые обладают оптимальным соотношением цены и качества.

- Покупайте сезонные продукты вашего региона. В сезон цены ниже, пользы больше.

- Ходите в магазины со своими пакетами. Во-первых, это лучше для экологии. Во-вторых, дешевле, так как многие магазины делают высокие наценки на пакеты.

- Делайте заготовки. Это не только соление огурцов и заготовка варенья. В сезон покупайте овощи, зелень, ягоды. Нарезайте порционно и замораживайте, используйте для этого специальные пакеты или контейнеры, чтобы запахи не перемешивались. При термической обработке они восстанавливают свойства и качества и не отличаются от свежих.

- Не готовьте слишком много. Одно блюдо должно быть съедено за пару дней. Если оно задержится, то на третий день вы захотите «что-нибудь вкусненькое» – это незапланированная трата, а приготовленное блюдо на следующий день будет в мусорном ведре.

- Поищите у родителей в шкафах орешницы, вафельницы, формы для печенья. Если ничего не нашли, испеките пирог с яблоками или калачи на сметане. Это только кажется сложно и долго. Времени с учетом выпечки уйдет не более часа, после этого никто из домочадцев не захочет печеньки из магазина, а уж польза и экономия семейного бюджета здесь очевидна.

-

Если не умеете – научитесь готовить. Берите еду и напитки с собой на работу, в дорогу или на прогулку, не покупайте готовые. Это дешевле и полезнее.

Как правильно экономить семейный бюджет на развлечениях?

- Если вы любите встречаться с друзьями, договоритесь приглашать друг друга в гости, а в кафе ходить только по праздникам. Организуя у себя вечеринку, вы сэкономите деньги и проведете время весело.

- Следите за открытием новых кафе и клубов. В первые дни после открытия они предлагают скидки и бонусы. Также жива тема с купонами.

- Не ходите сразу на премьеры. Подождите несколько дней, и билеты станут дешевле. Также есть сеансы, на которые традиционно билеты продаются недорого.

- На концерты билеты можно покупать заранее. Так получится намного дешевле.

-

Если вы любите читать, покупайте электронные книги. Они стоят дешевле. Если вам нравится классика, запишитесь в библиотеку.

Как хорошо отдыхать и путешествовать без больших затрат?

- Покупайте билеты и бронируйте отели заранее.

- Выбирайте недорогие отели, которые находятся рядом с основными экскурсионными маршрутами. Сэкономите деньги на передвижении, и увидите больше интересного.

- Пользуйтесь сайтами, где можно нанять местных гидов. Зачастую это будет стоить дешевле, чем покупка экскурсии в турфирме.

- Не живите в отелях «все включено», если не собираетесь проводить там все свое время.

- Возьмите напрокат велосипед, скутер или машину. Увидите то, что недоступно на экскурсиях, и заплатите меньше.

-

Не ходите в рестораны отелей и кафе на главных улицах. Уйдите подальше от туристических мест, туда, где живут местные.

Как накопить на путешествие

На самом деле даже на путешествие можно накопить при маленькой зарплате. Ведь достаточно определиться с целью, перевести ее в финансовую составляющую и разбить всю сумму на количество месяцев.

Не обязательно выбирать пятизвездочный отель на берегу океана. Можно выбрать подходящий гостевой дом, который по сервису и обслуживанию ни в чем не уступает. Заранее узнать стоимость всех планируемых экскурсий. Выяснить дни свободного посещения в определенные музеи, парки. Запланировать экскурсии именно в такие дни.

Определиться с суммой всех расходов, включить стоимость проезда и проживания. Добавить еще 5% от стоимости на непредвиденные расходы. Именно так можно получить ориентировочную стоимость путешествия.

Если же планируется поездка от туристического агентства, то обязательно уточнить дополнительные траты. Они есть всегда и не должны быть сюрпризом по приезде на место отдыха.