Расчет отпускных с примерами

Содержание:

- Что делать с нерабочими днями

- Что делать, чтобы отпускные были больше

- Как выглядят проводки?

- Ещё кое-что про особенности отпусков

- Как рассчитать отпускные учителю

- Базовые условия предоставления сотруднику отпуска

- Нюансы учета премий при расчете отпускных

- Как насчитываются отпускные в Беларуси

- Пример расчета отпускных сотруднику

- Законодательное регулирование

- Правовая база расчета отпускных

- Алгоритм расчета на примерах

- Отпускные: пошаговый пример расчета

- Процедура начисления

- Точный расчет отпускных

- Как начисляются отпускные

Что делать с нерабочими днями

Всем известно, что в периоды с 30.03.2020 по 30.04.2020 и с 06.05.2020 по 08.05.2020г. установлены нерабочие дни (Указы Президента № 206 от 25.03.2020, № 239 от 02.04.2020, № 294 от 28.04.2020). Несмотря на то, что работники не выполняли свои трудовые обязанности, в эти периоды, согласно Указам, за ними сохраняется заработная плата и должна быть выплачена работодателем. Но нужно ли ее учитывать в дальнейшем при расчете отпускных?

На этот вопрос были даны ответы Роструда и Минтруда РФ. Причем поначалу их мнения были абсолютно противоположными. Так, Роструд на своем информационном портале «Онлайнинспекция.рф», отвечая на поступающие вопросы пользователей, придерживался точки зрения, что сохраняемую зарплату за период нерабочих дней необходимо в дальнейшем включать в расчет среднего заработка, т.к. трудовым законодательством не предусмотрено понятие нерабочих дней как периода освобождения сотрудника от работы, к тому же сохраняемая денежная выплата работникам имеет статус заработной платы, следовательно, эту выплату необходимо включать в расчет среднего заработка.

Минтруд в письме № 14-1-В-585 от 18.05.2020 ссылается на подпункт «е» пункта 5 «Положения об особенностях порядка исчисления средней заработной платы» (утв. Постановлением правительства РФ № 922 от 24.12.2007). В п. 5 Положения перечислены периоды и начисленные за это время суммы, которые необходимо исключать при исчислении среднего заработка. По мнению Минтруда, введение нерабочих дней с сохраняемым заработком соответствует пп. «е» п. 5 Положения, а значит, этот период и оплату требуется исключить при расчете среднего заработка.

Однако на данный момент Роструд согласен с мнением Минтруда, о чем свидетельствуют на портале ответы на вопросы № 131994 от 14.06.2020 и № 131953 от 12.06.2020.

Хотя письма и официальные ответы Минтруда и Роструда не являются нормативными актами и носят только рекомендательный характер, тем не менее ими стоит руководствоваться, т.к. мнения данных ведомств широко используются на практике трудовыми инспекторами при проверках.

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2021 году это март, апрель, июль, август, сентябрь и декабрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются.

Как выглядят проводки?

Если рассматривать вопрос о том, как начисляются отпускные, то стоит сказать и о таком важном моменте, как отражение таких выплат в бухгалтерском балансе. Сумму отпускных обычно относят к расходам, сопряженным со стандартными видами деятельности

Для отражения этой информации имеется специальный счет 70 «Расчеты по оплате труда». В данной ситуации бухгалтерия предприятия включает отпускные в соответствии с учетной политикой в расчет текущего периода на тот месяц, на который приходится отпускной период. Благодаря всей этой информации вы теперь знаете, как начисляются отпускные, и сможете сами рассчитать примерный размер своего намечающегося пособия на отдых.

Ещё кое-что про особенности отпусков

1 Отпуск в 28 дней можно разбивать на периоды или использовать целиком. Однако, минимальная часть одного периода должна составлять 14 дней, остальные дни можно брать хоть по одному.

2 По закону в отпуск можно уйти после 6 месяцев непрерывной работы на одном месте.

3 Согласно ст. 123 ТК РФ процедура выхода в отпуск выглядит так:

- Сотрудник пишет заявление с указанием числа дней отпуска и даты начала и конца;

- Начальник подписывает заявление и издает приказ;

- Бухгалтер рассчитывает отпускные;

- Отпускные выплачиваются не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ);

4 Период отпуска не включается и не оплачиваются праздничные дни (статья 112, 120 ТК РФ). Например, если работник взял отпуск и в него попало 9 мая, то этот день не будет вычтен из его общего числа дней отпуска. При этом возможно два варианта: либо отпуск продляется на число попавших праздничных дней, либо просто учитывается меньше дней.

5 Работник обязан пойти в отпуск хотя бы один раз за 2 года. Иначе это нарушение организации труда. В этом случае сотрудник не имеет права требовать компенсации за неиспользованный отпуск. Его единственным вариантом будет пойти отдохнуть хотя бы на 14 дней.

6 Графики отпусков составляются в конце года. Они должны быть утверждены до 17 декабря. Естественно, в дальнейшем разрешается сдвигать и корректировать отпуск по согласию с руководством.

7 Сотрудникам полагается по 3 дня дополнительного отпуска в случае: свадьбы, смерти родственников, безбольничный рабочий год. 1 день отпуска дается при рождение ребенка в семье в день выписки из роддома, а также на один раз на 1 сентября в первый класс.

8 Если сотрудник заболел в период отпуска, то он может взять больничный. Весь период больничного приплюсуется к отпуску. Например, если он болел 5 дней, то на эти же 5 дней его дата выхода на работу продляется.

9 Дополнительный отпуск (помимо 28 календарных дней за год) полагается следующим сотрудникам:

- Кто работает на вредных и опасных производствах;

- С ненормированным рабочим днём;

- Работающие в районах крайнего севера и приравненных к ним территориях;

- Выполняющие работы особого характера;

- Работники медицины и учителя (42 дня);

10 Замена отпуска компенсацией недопустима (ст. 126 ТК РФ) в следующих случаях:

- Работник — беременная женщина;

- Несовершеннолетний;

- Занят на работах с вредными или опасными условиями труда;

11 Согласно ч.2 ст. 122 ТК РФ, сотрудник имеет право на первый отпуск спустя 6 месяцев работы на одном месте. Однако можно договориться с руководством о том, чтобы уйти пораньше. Возможно даже с авансовым платёжом.

12 Есть исключения, кому отпуск при стаже менее 6 месяцев обязан по закону:

- Несовершеннолетним лицам (ст. 122, 267 ТК РФ);

- Женщинам перед отпуском по беременности и родам или непосредственно после него или по окончанию отпуска, связанного с уходом за ребёнком (ст. 122, 260 ТК РФ);

- Работающим, усыновившим ребенка возрастом до 3 месяцев;

Как рассчитать отпускные учителю

Для правильного вычисления размера отпускных педагогам разработан специальный механизм, согласно которому сумма общей выплаты будет рассчитываться по формуле:

Сумма отпускных = Среднемесячный заработок / 29,3 * Количество дней отпуска.

Легче всего рассчитывать отпускные тем педагогам, которые на протяжении всех 12 месяцев не выходили на больничный лист, не отлучались в командировки и не оформляли отпуск без сохранения заработной платы. Для таких случаев формула иная:

Сумма отпускных = Общая сумма годового заработка / 12 * 29,3 * Количество дней отпуска.

Для тех случаев, когда педагогический сотрудник отработал неполный расчётный период, формула также несколько меняется:

Сумма отпускных = Среднемесячный заработок / Количество отработанных дней в неполных месяцах * Количество дней отпуска.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться

ежегодно. - В первый год работы —

после минимум 6 месяцев (по договоренности с работодателем

можно и раньше) - В последующие календарные годы

— в любой период соответствующий графику отпусков

Исключения

из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3

месяцев. - воспитывающие детей-инвалидов.

Перед тем,

как послать работника в отпуск, бухгалтер определяет срок расчетного

периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на

практике этот не сложный алгоритм имеет ряд подводных камней.

Нюансы учета премий при расчете отпускных

Для учета премий при расчете отпускных установлен особый порядок (п. 15 Положения № 922):

|

Виды премии |

Порядок учета |

|---|---|

|

Ежемесячные премии |

Учитываются фактически начисленные премии в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода |

|

Премии за период работы, превышающий один месяц (квартальные, за полугодие) |

Учитываются фактически начисленные премии в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода. Если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, то они учитываются в размере месячной части за каждый месяц расчетного периода |

|

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные премии по итогам работы за год, начисленные за предшествующий событию календарный год |

Премии учитываются независимо от времени начисления вознаграждения |

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922 (например, работник получал пособие по временной нетрудоспособности или пособие по беременности и родам), премии учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии, и премии были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

При определении среднего заработка премии по итогам работы за год, начисленные за предшествующий отпуску календарный год, учитываются независимо от времени их начисления; годовая премия должна учитываться при расчете отпускных. Однако возможны ситуации, когда годовая премия начисляется уже после выплаты отпускных. Тогда нужно сделать перерасчет среднего заработка и учесть годовую премию.

Например, сотрудник учреждения ушел в отпуск в январе 2019 года, а премия по итогам работы за 2018 год была начислена в феврале 2019 года. В описанной ситуации отпускные были выплачены из среднего заработка без учета годовой премии. Соответственно, нужно пересчитать средний заработок с учетом премии по итогам 2018 года, исчислить новую сумму отпускных и произвести доплату.

Как насчитываются отпускные в Беларуси

Итак, с продолжительностью отпуска вы определились, заявление написали, все распланировали. Осталось дело за малым – разобраться, как начисляются отпускные в Беларуси в 2020 году. Ведь, чтобы быть уверенным в правильности сумм, работник может самостоятельно посчитать, сколько должен заплатить работодатель. Для этого понадобится два показателя:

- Средняя зарплата за 12 календарных месяцев перед началом отпуска (вместе с премиями и надбавками)

- Продолжительность отпуска (количество дней)

И немного математики.

Давайте рассмотрим, как происходит начисление отпускных в Беларуси на примере. Допустим, вы работаете в компании больше года и собираетесь в отпуск на 24 дня. Ваша средняя зарплата за 12 месяцев – 1000 рублей. Чтобы произвести расчет отпускных, нужно знать, сколько стоит один ваш рабочий день. Для этого делим среднюю зарплату на среднее число дней в месяце (29,7 – эта цифра определяется Минтруда, она неизменна).

1000/29,7= 33,6 рублей.

Затем умножаем количество дней отпуска на среднедневную зарплату.

33,6*24= 806,4.

Получается, размер ваших отпускных составит 806,4рубля – эта сумма и должна быть вам выплачена. По этой формуле можно рассчитать отпускные в Беларуси в 2020 году.

А как начисляются отпускные в Беларуси, если вы в компании проработали меньше года? К примеру, вы начали работать в ноябре 2019 года, а в отпуск решили пойти в сентябре 2020.

Для этого нужно посчитать, на сколько дней отпуска вы можете претендовать. Сперва считаем, сколько дней в этом году вы отработали, затем полученную сумму делим на среднемесячное число календарных дней за год (29,7). Если один из фактически отработанных месяцев неполный, то остаток дней, составляющий 15 и более календарных дней, округляется до полного месяца, а составляющий менее 15 календарных дней – из подсчета исключается. Получив количество дней отпуска, можно по предложенной выше схеме рассчитать отпускные.

Например, вы отработали в компании 190 дней.

190/29,7 = 6 полных месяцев и еще 11,8 дня. По правилам, 11,8 дня из расчета исключаются, то есть в данном случае в расчет будет принято 6 полных рабочих месяцев. Это означает, что вам положено 12 дней оплачиваемого отпуска.

Пример расчета отпускных сотруднику

Пример расчета отпускных для работника

Работнику с 1 января 2014 предоставляется отпуск 28 календарных дней.

Оклад работника 10000 руб., плюс он получает ежемесячную премию 5000 руб.

Расчетный период 12 месяцев (с 01.01.2013 по 31.12.2013).

Из этих 12 месяцев работник отработал полные 10, 2 месяца отработал не полностью: болел в марте 4 дня и в июне 10 дней. За март работнику начислили 12140 руб., за июнь 7860 руб.

Как рассчитать отпускные работнику в данном примере?

- Рассчитываем заработную плату, начисленную за расчетный период (год):

ЗП = 15000 * 10 + 12140 + 7860 = 170000 руб. - Считаем количество дней из полностью отработанных месяцев:

Дп. = 10 * 29,4 = 294 дня. - Считаем количество дней из неполностью отработанных месяцев:Март:

всего календарных дней:

Кобщ.1 = 31 календарных дней,

отработал:

Краб.1 = 31 – 4 = 27 календарных дней.Июнь:всего календарных дней:Кобщ.2 = 30 календарных дней

отработал:

Краб.2 = 30 — 10 = 20 календарных дней.

Дн. = ( 27 / 31 + 20 / 30 ) * 29,4 = 45,2 дня. - Рассчитываем общее количество календарных дней, отработанных сотрудником за 12 мес.:

Драб. = Дп. + Дн. = 294 + 45,2 = 339,2 дня. - Считаем средний дневной заработок за 12 мес.:

СДЗ = ЗП / Драб. = 170000 / 339,2 = 501,2 руб. - Рассчитываем размер отпускных за 28 дней:

О = СДЗ * 28 = 501,2 * 28 = 14033,6 руб.

Надеюсь, теперь вопрос, как рассчитать отпускные при очередном отпуске не вызывает затруднений. Если же вопросы остались, пишите, задавайте. Постараюсь ответить на все возникшие по теме расчета отпускных вопросы. В следующей статье разберем, как рассчитать количество дней неиспользованного отпуска.

|

Законодательное регулирование

Отпускные деньги – что это такое? Это сумма, выплачиваемая работнику перед уходом в отпуск, в размере средней заработной платы за дни отдыха.

Самым главным законодательным документом, регулирующим трудовую деятельность и денежные выплаты по оплате труда, выступает ТК РФ.

В соответствии со статьей 107 ТК РФ отпуск относится к времени отдыха, а не к рабочему. Он исчисляется 28 днями отдыха, а в некоторых случаях (например, при работе сотрудника на вредных или опасных производствах) дни отпуска увеличиваются.

Правом на отпуск обладают все категории рабочих, которое нельзя отменить и ограничить. И согласно статье 114 ТК РФ во время отпуска работнику гарантируется сохранение его рабочего места, и заработной платы.

Правом на отпуск обладают все категории рабочих, которое нельзя отменить и ограничить. И согласно статье 114 ТК РФ во время отпуска работнику гарантируется сохранение его рабочего места, и заработной платы.

Ежегодный оплачиваемый отпуск сотруднику оплачивает работодатель не позднее 3 дней до начала отпуска. Если день выплаты приходится на выходной или праздничный день, то она осуществляется накануне этого дня.

Если сотрудник берет отпуск на период нетрудоспособности по беременности и родам его оплачивает Фонд социального страхования.

Если же он задерживает выплаты, то за него платит работодатель, а Фонд социального страхования потом возвращает работодателю выплаченную им сотруднику сумму.

Правовая база расчета отпускных

ТК РФ является основным законодательным документом, регулирующим порядок, права и ответственность за начисление и выплату отпускных. При возникновении разногласий, конфликтов сторон, можно смело обращаться к Главе 19 с названием «Отпуска».

Внимание стоит обращать на выпуск Кодекса, так как законодательство постоянно претерпевает изменения, ежегодно вносятся поправки. Если актуальность данных будет утеряна, работник в ходе спора может выглядеть нелепо

Помимо основного оплачиваемого отдыха, сотрудник имеет право на неоплачиваемый отпуск не более 14 дней. Правовая база также регулирует и срок, его продление или перенесение по желанию сотрудника или инициативе работодателя.

Всё чаще в практике отпусков находят место разделение его на части, работодатели предпочитают давать отдыхать своим сотрудникам два раза в год по две недели. Такой вариант является законным и основанием для исполнения служит ст.125 ТК РФ.

Право взять денежный эквивалент имеют все работники, за исключением работающих во вредных и опасных условиях и несовершеннолетних детей. Помимо прочего, в правовой базе прописано право, получить ежегодный отпуск беременной женщине перед уходом в декрет или после.

Также, письмом Миндздровсоцразвития от 07.12.2005 № 4334-17 определяют порядок округления полученных цифр (только в большую сторону).

Отдельными документами можно выделить локальные нормативно-правовые акты организаций: положения об оплате труда, предоставлении отпусков, премиях и других материальных поощрениях работников фирмы, правила об очередных и дополнительных днях отдыха.

Кроме ТК РФ, условия труда и взаимоотношения в трудовой деятельности регулируются федеральными законами:

- о занятости населения;

- о профессиональных союзах, их правах и гарантиях;

- о минимальном размере оплаты труда;

- о гарантиях государства лицам, работающим в районах крайнего севера и других местностях, приравненных к ним.

Алгоритм расчета на примерах

Рассмотрим еще несколько примеров для разных жизненных ситуаций.

Сотрудник работает несколько лет в компании

Сотрудник работает в компании 5 лет. С 6 июля он уходит отдыхать на 14 календарных дней. За предшествующий год уже один раз отдыхал 14 дней в апреле, был 5 дней на больничном в феврале и в июне ездил в командировку на 3 дня. Доход за вычетом больничных, отпускных и командировочных составил 350 000 ₽.

Произведем начисление отпускных по схеме.

Шаг 1. Расчетный период – с июля 2019 г. по июнь 2020 г.

Шаг 2. Количество полностью отработанных месяцев – 9.

Шаг 3. Количество дней в месяцах, отработанных не полностью:

- февраль: 24 / 29 * 29,3 = 24,25;

- апрель: 16 / 30 * 29,3 = 15,63;

- июнь: 27 / 30 * 29,3 = 26,37.

Шаг 4. Количество дней работы = 29,3 * 9 + 24,25 + 15,63 + 26,37 = 329,95 дня.

Шаг 5. Средний дневной заработок = 350 000 / 329,95 = 1 060,77 ₽.

Шаг 6. Отпускные = 1 060,77 * 14 = 14 850,78 ₽.

Сотрудник работает менее года

Сотрудник устроился в компанию 1 октября 2019 г. В июле 2020 г. уходит отдыхать на 28 календарных дней. С момента трудоустройства все дни работал на своем рабочем месте. Получил доход в размере 270 000 ₽.

Оплата отпуска будет произведена из расчета не 12 предыдущих месяцев, а только 9. Расчетный период – со 2 октября 2019 по 30 июня 2020 г.

- Количество полностью отработанных месяцев – 9.

- Количество дней работы = 29,3 * 9 = 263,7 дня.

- Средний дневной заработок = 270 000 / 263,7 = 1 023,89 ₽.

- Отпускные = 1 023,89 * 28 = 28 668,92 ₽.

Отпуск во время праздников

Если на время отдыха попадают официальные праздничные выходные, то такие дни не входят в дни отпуска и не оплачиваются.

Например, сотрудник уходит отдыхать с 1 июня на 28 дней. 12 июня в стране официальный выходной в честь праздника. Сотрудник выходит на работу после отдыха не 29, а 30 июня.

То же самое будет касаться новогодних выходных, 23 февраля, 8 марта, майских праздников и 4 ноября.

Отпускные при увольнении

При увольнении сотрудник имеет право на компенсацию за неиспользованный отпуск. Расчет выплаты аналогичен предыдущим примерам. Для определения суммы компенсации надо средний дневной заработок умножить на количество дней неиспользованного отпуска.

Как рассчитывается учебный отпуск

Отпускные: пошаговый пример расчета

Работник написал заявление на предоставление ему трудового отпуска на 14 дней. Начало отпуска – 22 июня 2020 года (понедельник). На период отпуска приходится праздничный день 28 июня.

- Совокупная заработная плата, которая используется для расчета средней, с июля 2019 года по май 2020 года суммарно составляет 37500 грн.

- Премия за 1 квартал 2020 года составила 1500 грн

- Больничные (10 дней в феврале) – 1800 грн

Общая сумма для расчета средней – 40800 грнКоличество календарных дней в году – 365Количество праздничных дней – 11 ( перечень праздничных дней утвержден трудовым законодательством)

Расчет среднедневной заработной платы будет выглядеть так : 40800 грн : (365-11) = 115,25 грн

Рассчитываем сумму отпускных: 115,25 грн х 14 = 1613,50 грн.

Таким образом, работник получит за отпускной период оплату в размере 1613,50 грн. Выплата отпускных должна быть произведена не позднее, чем за три дня до начала отпуска.

Расчет отпускных, если работник отработал менее 12 месяцев (1 года)

Работник пришел на предприятие 1 сентября 2019 года, написал заявление на предоставление ему отпуска с 1 мая 2020 года сроком на 18 дней.

Расчетным периодом в этом случае будет сентябрь 2019 года – апрель 2020 года.

За этот период заработная плата составила 36000 грн. Количество календарных дней будет определен также за период сентябрь – апрель: 242 дня

За этот период праздничных было четыре дня: 1,7 января, 8 марта,19 апреля.

Для расчета берется 242 – 4 = 238 дней

Сумма среднедневной зарплаты:

36000 : (242 – 4) = 151,26 грн

Сумма отпускных:

151,26 х 18 = 2722,69 грн.

Как рассчитать отпускные, если работник не отработал полный месяц

Например, работник устроился на предприятие 28 марта 2019 года и обратился в отдел кадров с заявлением о предоставлении ему отпуска для сдачи экзаменационной сессии 20 апреля 2020 года сроком на 21 день. Как известно, учебный отпуск оплачивается в полном размере и расчет отпускных производится по формуле, аналогичной для ежегодного отпуска.

Трудность в данном случае заключается в определении расчетного периода, вернее, суммы дохода за расчетный период. Выше было сказано, что в расчет принимается заработная плата или другие выплаты, которые были произведены в течение полностью отработанных месяцев.

В данном случае применяется норма, описанная в Положении №100, суть которой заключается в применении должностного оклада или тарифной ставки.

Среднедневная з/пл определяется:

должностной месячный оклад 4000 грн х 12 месяцев : (365-10) = 135,21 грн

Сумма отпускных = 135,21 грн х 21 день

Всего 2839,41 грн.

Важно иметь в виду, что право на полный основной отпуск имеют те, кто уже отработал на предприятии не менее полугода (6 месяцев). Отпуск меньшей продолжительности предоставляется в зависимости от количества отработанного времени (пропорционально)

Если упростить, то за каждый отработанный месяц работник имеет право на 2 дня отпуска. Таким образом, отработав 3 месяца, он может написать заявление на предоставление 6 дней отпуска.

Разумеется, кадровая политика на каждом предприятии направлена на определенную лояльность по отношению к своим сотрудникам. В этом смысле руководство компании или предприятия в исключительных случаях может предоставить отпуск (основной) своему сотруднику, так сказать, авансом. Такая практика довольно рискованная, но может себя оправдать как один из видов поощрения начинающих сотрудников.

Процедура начисления

Существуют определенные правила начисления отпускных, которые предписывают, как поступать бухгалтеру в той или иной ситуации. Иногда в условия труда на предприятии вносятся некоторые изменения, из-за чего численность работников может оказаться сокращена. В таких случаях у работодателя есть право на введение неполного рабочего дня с целью сохранения рабочих мест

И тут очень важно правильно начислить и отразить в учетной документации все взаиморасчеты с работниками по суммам, выплачиваемым при выходе в отпуск, но при этом нельзя исключить ни одного дня. Чтобы определить средний размер заработка, требуется использовать среднемесячный показатель заработка, который фактически определен по начисленной зарплате соответственно отработанному времени

Принято считать, что календарный месяц длится с 1 по 30 (31) число каждого месяца. Среднедневной заработок исчисляется за период, в который включено 12 месяцев, а больничные и отпуска при этом исключаются.

Точный расчет отпускных

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат:

Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

Пример: работник уходит в отпуск в июне 2021 года, расчетный период будет: с 1 июня 2020 года по 31 мая 2021 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации. Исключение: перерывы для кормления ребенка, предусмотренные трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

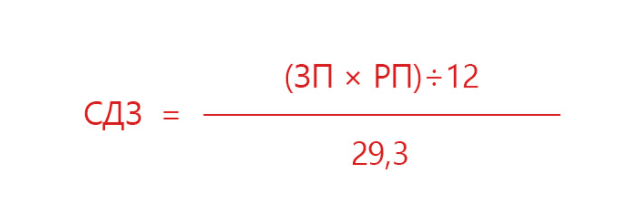

где:

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период.

Как начисляются отпускные

В современных организациях стало постоянной практикой составление специального графика, по которому сотрудники уходят в отпуск, в таком случае работника предупреждают за две недели о том, что он должен отправиться на очередной отдых. В свою очередь, у бухгалтера будет вполне достаточно времени для расчета отпускных и их начисления. Существуют и такие организации, где совершенно не принято составлять подобные графики, в этом случае обычно работник за две недели до предполагаемого отпуска должен составить заявление стандартного образца на его предоставление, а за три дня до выхода на отдых ему обычно выдается отпускное пособие. Если говорить о том, как начисляются отпускные, то следует отметить наличие определенных нюансов, которые довольно важны в этом процессе.