Как определить банк по номеру карты?

Содержание:

- Де оформити пластикові карти передоплати

- Пользование картой

- Как устроена биометрическая банковская карта?

- ВТБ

- Отличие дебетовой карты от кредитной: в чём разница?

- ВТБ / Мультикарта

- Райффайзен Банк / #всесразу

- Какую информацию содержит БИН

- Тинькофф Банк / Тинькофф Black

- Как узнать онлайн банк по номеру карты

- Что такое «БИН»?

- Выводы

Де оформити пластикові карти передоплати

| Ощадбанк | Банк Восток | Uplata | |

| Назва та формат prepaid-картки | “Дитяча” передплачена карта, платіжна система Masterсard | Карта “Зручний припейд”, платіжна система Masterсard | Карта “Інша”, платіжна система Visa |

| Де оформити | В мережі відділень або дистанційно на сайті банку з наступною доставкою | У відділенні Банку Схід в Харкові | замовлення на сайтi uplata.ua, далi – продаж в мережi магазинiв-партнерiв |

| Чи потрiбнi документы для оформления | Нi, тiльки номер мобiльного | Нi, тiльки номер мобiльного | Нi, тiльки номер мобiльного |

| Вартiсть выпуску | 75 грн | 15 грн |

100 грн

*зараховуються на баланс |

| Термін дії | 3 роки | 3 роки | 3 роки |

| Вартiсть обслуговування | Неактивна карта (з коштами на рахунку, але без проведення операцій протягом 3 місяців) – 10 грн на місяць. Якщо залишок менше 10 грн – сума стягується одноразово, без появи заборгованості | Спустя 4 месяца по окончанию срока действия карты, если остаток на карточке меньше 200 грн, устанавливается ежемесячная комиссия в размере остатка средств на карте | Бесплатно |

| Термін випуску | 7 днiв | Максимум 14 днiв | Миттєво |

| Як активувати | За допомогою голосового меню через контакт-центр | За допомогою СМС | За допомогою СМС |

| Варiанти використання | Для особистого використання, для передачі іншим користувачам (дітям, друзям або знайомим в якості подарунка) | Для особистого використання, для передачі іншим користувачам (дітям, друзям або знайомим в якості подарунка) | Для особистого використання, для передачі іншим користувачам (дітям, друзям або знайомим в якості подарунка) |

| Для чого використовувати | Для оплати в магазинах і інтернет-сайтах, зареєстрованих в Україні Для переказу коштів на інші карти |

Для оплати в магазинах і інтернет-сайтах, зареєстрованих в Україні Для переказу коштів на інші карти |

Для оплати в магазинах і інтернет-сайтах, зареєстрованих в Україні Для переказу коштів на інші карти |

| Пiдтримка NFC оплат | є | є | є |

| Де пополнювати карту | У відділеннях Ощадбанку, банкоматах і терміналах самообслуговування без комісій На сайті Ощадбанку і через Ощад 24/7 |

Через інтернет-банкінг, за допомогою терміналів самообслуговування Банку Восток, в касі Банку Восток |

Готівкою в терміналах ПриватБанку і Uplata, в магазинах партнерах. Безкоштовне поповнення через сайт і додаток Uplata |

| Ліміт на зняття коштів | 500 грн в день, до 4 тис грн в мiсяць, 62 тис грн на рiк | 500 грн в день, до 4 тис грн в мiсяць, 62 тис грн на рiк | 500 грн в день, до 4 тис грн в мiсяць, 62 тис грн на рiк |

| Ліміт на поповнення | 14 тис грн | 14 тис грн | 14 тис грн |

| Комісія банкомату банку на зняття коштів | 2% | 1% | 10 грн |

| Комісія банкоматів інших банків на зняття коштів | 1,5% + 5 грн | 1% | 10 грн |

| Комісія в касі банку на зняття коштів | 2% | 1% | 2% |

| Комісія в касі іншого банку на зняття коштів | 1,5% + 5 грн | 1% | 10 грн |

| Комісія за поповнення готівкою | 0 грн | 0 грн | вiд 10 грн |

| Комісія за поповнення безготівковими | 2% min 50 грн | 0 грн |

0 грн

*через сервiс Uplata.ua |

| Комісія на переказ коштів на картки інших банків | – | 5 грн | 1% |

| Додаткові можливості | доступ до iнтернет-банкiнгу | доступ до iнтернет-банкiнгу | Управлiння через додаток для iOS i Android |

Пользование картой

Как мы уже ранее заострили внимание, дебетовая карта необходима в качестве электронного платежного средства для осуществления безналичных расчетов. То есть, это более технологичная замена обычному кошельку

Следовательно, основные действия, которые вы можете осуществлять с картой — это пополнять и снимать наличные, и, конечно же, совершать непосредственно покупки. Если в последнем случае все довольно просто: вместо денег дали карту и вам с нее списали нужную сумму в счет платы за товар, то как пополнить карту могут знать не все.

Как пополнить карту?

Пополнение карты Сбербанка процедура довольно простая. Связанно это с тем что у банка широкая сеть как филиалов, так и терминалов. Если вам более привычно обратиться в банк, тогда возьмите с собой карту, ваш паспорт и нужную к зачислению на счет сумму. Сообщите кассиру что панируете пополнить свой счет и передайте карту и документы. Сотрудник с помощью платежного терминала совершит мгновенное зачисление денег на ваш счет и выдаст соответствующую квитанцию.

Если вам проще использовать терминал, пожалуйста. Выберите в меню услугу пополнения счета, внесите данные собственной карты или, если это технически возможно, вставьте саму карту, тогда она будет проидентифицирована автоматически. Терминал запросит сделать внесение наличных через купюроприемник. После ввода денег, средства мгновенно зайдут на ваш счет, а терминал выдаст квитанцию.

/chto-takoe-debetovaya-karta-sberbanka-8.jpg)

Рис.7 Пополнение карты

Как снять наличные?

Снять наличные так же просто, как и положить их на счет. Вы можете воспользоваться услугами банка. Только теперь кассир выдаст деньги, списанные с вашего счета. Напомним, что комиссия при снятии денег в собственном банке не предусмотрена. А вот при попытке обналичить карту у постороннего банка стоит для начала узнать, какую комиссию берут за обналичивание карты другого банка-эмитента.

Второй вариант — банкомат. В некоторых случаях можно даже воспользоваться специализированным банкоматом-терминалом. Процедура тоже весьма проста. Вставляем карту, вводим пинком, и в главном меню выбираем услугу «снять наличные». Указываем нужную к снятию сумму и подтверждаем транзакцию. Банкомат выдаст вам деньги, при необходимости распечатает чек, и если больше не нужно осуществлять никаких действий, выдаст карту. Как видите, все достаточно просто.

Как закрыть карту?

Но есть еще одна процедура, которая тоже требует определенных знаний. У вас может случиться необходимость в закрытии карты, допустим, вы больше не собираетесь ее использовать и не хотите платить за ее ежегодное обслуживание. Тогда вам нужно обратиться в отделение банка с документами и пластиком. Если деньги есть на счету, тогда их нужно снять либо перевести в счет оплаты чего-то. После этого составляется специальное заявление на закрытие счета и расторгается договор на сотрудничество с банком. Кассир должен выдать документ, что счет закрыт и уничтожить при вас карточку.

Если ваша карта закончилась, и вы больше не планируете ее использовать обязательно нужно обратиться в банк и закрыть счет. В противном случае плата за обслуживание будет накапливаться долгом, а это запятнает вашу кредитную историю.

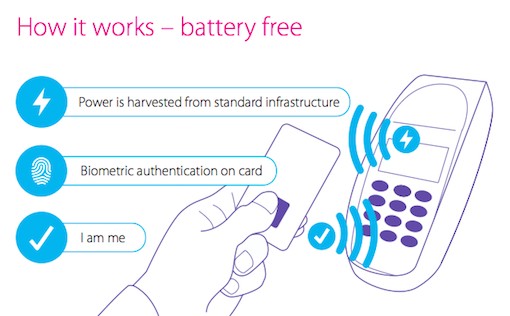

Как устроена биометрическая банковская карта?

Биометрическая смарт-карта внешне почти не отличается от традиционного “пластика” — ее размеры полностью соответствуют традиционной кредитке. Но на самом деле она оснащена уникальным функционалом, который обеспечивает подтверждение платежа с помощью отпечатка пальца.

Как устроены биометрические банковские карты

Принцип работы карты основан на биометрический идентификации с помощью отпечатков. После того, как пользователь прикладывает палец к сканеру, датчик отпечатков пальцев обрабатывает и преобразует картинку в цифровой шаблон. Затем прямо внутри карты происходит сопоставление текущего образца и заранее зарегистрированного шаблона, который хранится в защищенной памяти «пластика» (Secure memory). Если изображения совпадают — транзакция проходит успешно.

Чтобы записать отпечаток на карту, необходимо специальное устройство, позволяющее отсканировать отпечаток и сохранить его на смарт-карту. Обычно такой формат записи используют в отделениях банков. Но более новые разработки позволяют клиенту самостоятельно внести свои отпечатки в память «пластика». Для этого создаются мини-станции, которые подпитывают карту энергией, необходимой для сканирования.

Для работы биометрической смарт-карты требуется источник питания. Одни карты работают от внутренней батареи. Другие берут энергию при контакте с платежным терминалом.

Карты с встроенной батареей могут быть одноразовыми — после окончания заряда такой «пластик» придется заменить. Или с возможностью подзарядки — тогда карта будет накапливать энергию от платежного терминала.

Карты без батареи оснащены современными технологиями аккумулирования электроэнергии. Во время контактной или бесконтактной связи с терминалом они позволяют взять достаточно заряда для нормального функционирования.

ВТБ

В 2019 году банк предлагает получить дебетовую Мультикарту МИР, которая обслуживается бесплатно при выполнении единственного условия – минимальная сумма безналичных операций должна составлять не менее 5000 руб. в месяц. В противном случае комиссия составит 249 руб. в месяц.

Преимуществ у мультикарты довольно много:

- процент на остаток до 6%

- кэшбэк до 16%;

- возможность снизить ставку по кредиту или увеличить процент по депозиту;

- бесплатное получение наличных в любых банкоматах;

- бесплатное оформление дополнительных карточек (до 5 шт.).

У этого предложения действительно много преимуществ, поэтому клиенты считают его одним из наиболее выгодных. Однако у мультикарты есть отдельные минусы:

- максимальный возврат по кэшбэку – 3000 руб.;

- комиссия за снятие наличных в других банкоматах снимается, но затем компенсируется за счет кэшбэка;

- аналогично – в случае перевода на карточки других банков;

- высокий процент на остаток 6% можно получить только при достаточно больших ежемесячных тратах (от 75 тыс.).

Рис.3. Мультикарту МИР от ВТБ лучше оформить тем клиентам, которые ежемесячно тратят от 5000 руб.

Рис.3. Мультикарту МИР от ВТБ лучше оформить тем клиентам, которые ежемесячно тратят от 5000 руб.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-2.jpg)

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

/chem-otlichaetsya-debetovaya-karta-ot-kreditnoj-3.jpg)

Рис.2 Где посмотреть лимит овердрафта

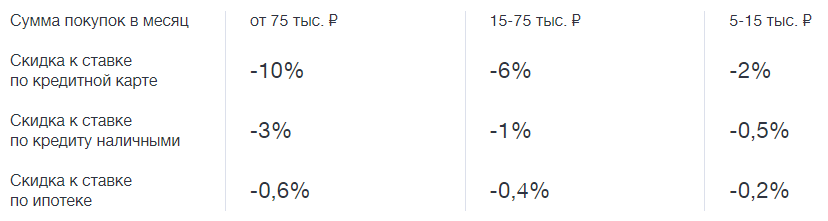

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

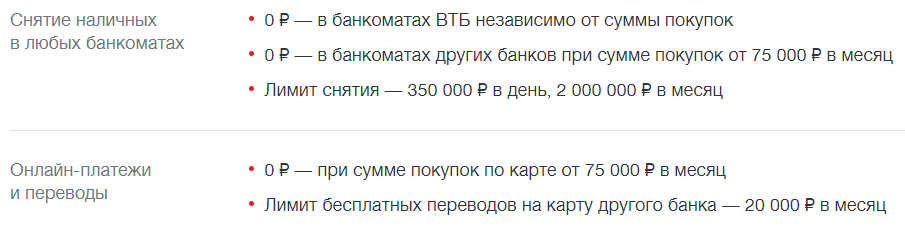

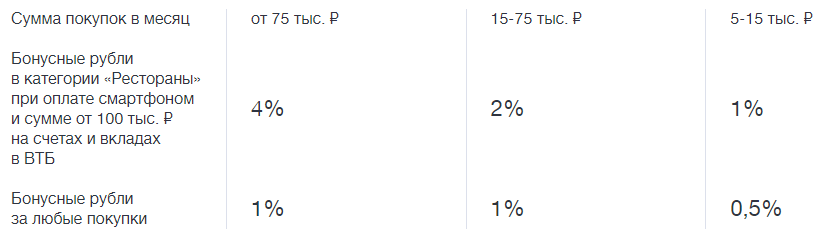

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

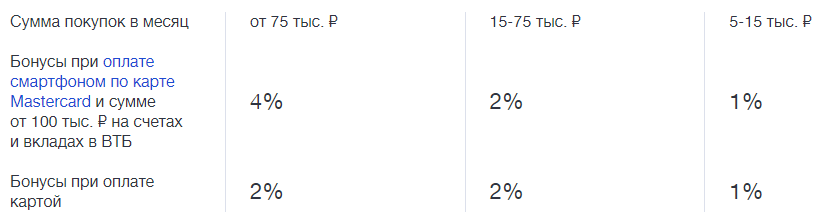

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

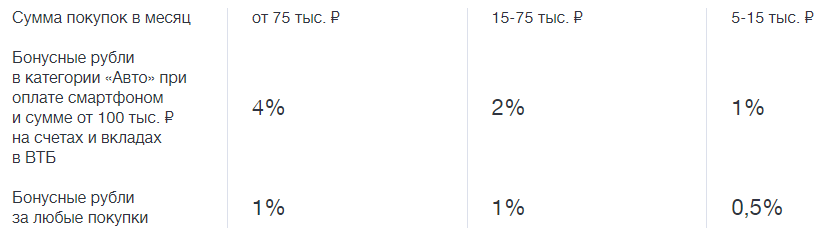

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

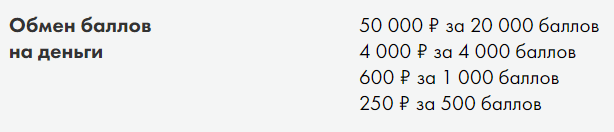

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Какую информацию содержит БИН

Все цифры, которые расположены на карте несут определенную информацию, поэтому случайных цифр на карте нет. Первая цифра позволяет узнать платежную систему, к которой привязана карта. К самым наиболее часто встречающимся цифрам можно отнести:

3 — платежная система American Express;

4 — платежная система VISA;

5 — платежная система MasterCard

Зная, как получить информацию о банке по номеру карты, можно учитывать информацию о сроке получения платежа, знать о возможных дополнительных расходах на комиссию, если вы собираетесь совершить перевод между счетами разных банков.

Три цифры БИНа, после первой, содержат информацию о банке-эмитент и статус карты (Gold, Platinum, Classic).

Чтобы проверить карту банка по номеру, можно воспользоваться любым существующим онлайн-сервисом и ввести число БИН. При этом выдается информация следующего типа:

1.Bin: 4276 33

2.Card Brand: VISA

3.Issuing Bank: SBERBANK

4. Card Type: DEBIT

5. Card Level: CLASSIC

6.Iso Country Name: RUSSIAN FEDERATION

7.Customer Care Line: +7 (495) 974-66-77

Данная информация сообщает, что БИН 4276 33 относится к платежной системе VISA, выпущена Сбербанком на территории РФ и является дебетовой. База данных позволяет видеть официальную информацию о банке, его сайте и контактном номере телефона.

Самые распространенные БИНы:

⦁ 4276, 67758, 63900, 4279, 54693 Сбербанк

⦁ 531687 Банк Связной

⦁ 521324, 43773 Тинькофф Банк

⦁ 520905 Ренессанс-Кредит

⦁ 525477 Кукуруза

⦁ 521178, 548673, 45841 Альфа-Банк

⦁ 513691, 51009, 510047 Русский стандарт

⦁ 447817, 476208, 476206 ПромсвязьБанк

⦁ 522223, 521178, 403898 Авангард

⦁ 469395 Карта Киви

⦁ 518901 Яндекс-деньги

⦁ 427229, 46223 ВТБ24

⦁ 62730, 462729 РайффайзенБанк

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

Как узнать онлайн банк по номеру карты

Одним из наиболее удобных способов узнать банк по номеру карты считается использование специальных онлайн-сервисов, выдающих необходимую информацию после ввода банковского идентификатора. Для выполнения поставленной задачи достаточно ввести 6 цифр БИНа и получить данные об используемой платежной системе, стране эмиссии, банке-эмитенте, а также виде и категории карты.

Так, например, если ваша карта начинается со следующих 6 цифр:

5486 73

То эту карту выпустил Альфа-Банк в платёжной системе MasterCard:Узнать банк введя номер карты вы можете на этом сервисе:

https://karta-banka.ru/

Альтернативным и, наверное, самым простым способом является поиск владельца банковской карты. В этом случае о банке-эмитенте можно узнать непосредственно от него.

Что такое «БИН»?

БИН расшифровывается как «банковский идентификационный номер». В нем заложена информация о наименовании банка, выпустившего карту, типе используемой платежной системы, код выданного клиенту продукта и т.д.

БИН в обязательном порядке включается в итоговый номер — первые шесть цифр как раз им и являются. Никаких других данных в номере карты, указывающих ее эмитента, нет.

Все остальное отображает исключительно персональную информацию о клиенте. Именно с помощью БИНа можно узнать, будет ли комиссия при переводе средств, сколько понадобится ждать, чтобы деньги дошли до адресата и т.д.

Как узнать по номеру карты, какой это банк, с помощью БИНа?

Способов выяснить эмитента на самом деле очень много, но наиболее простой способ — с помощью онлайн-операций.

Первые шесть цифр на карте необходимо ввести на сайтах «Binlist» или «BIN Database». Сайты аккумулируют имеющуюся в открытом доступе информацию о банковских организациях всего мира, поэтому не доверять им нет смысла. Можно также обратиться к российским сайтам: karta-banka.ru, card-banks.ru и т.д., результат будет тот же.

Как только БИН был введен, откроется страница со всеми данными о банке-эмитенте: тип платежной системы, наименование организации и т.п. Таким образом, пользователь может быстро выяснить, кто именно выпускает карты под таким БИНом.

Есть также возможность просто запомнить определенные комбинации, свойственные банком. Как уже было замечено выше, банк не может поменять БИН — а значит, запомнив значение один раз, оно никогда больше не изменится и может не раз пригодиться.

Самые распространенные БИНы

Российскому пользователю в большинстве случаев известны лишь отечественные финансовые предприятия: Сбербанк, Россельхозбанк т.д. В связи с этим давать информацию о зарубежных компаниях незачем. Однако не всем известно, как узнать карту какого-либо банка по номеру карты, поэтому мы приведем список известных БИНов. Итак, самые распространенные комбинации:

| Банк | БИН |

|---|---|

| Альфа Банк | 45841 |

| 415428 | |

| 477964 | |

| 521178 | |

| 548601 | |

| 548673 | |

| 676371 | |

| Восточный Экспресс | 443888 |

| ВТБ24 | 427229 |

| 447520 | |

| 527883 | |

| 46223 | |

| Газпромбанк | 548999 |

| 526483 | |

| Кредит Европа Банк | 532315 |

| МТС Банк | 533736 |

| 540616 | |

| Открытие | 405870 |

| 434146 | |

| 532301 | |

| 544573 | |

| ОТП | 522470 |

| Промсвязьбанк | 447817 |

| 447818 | |

| 476206 | |

| 476208 | |

| 554759 | |

| 520373 | |

| Ренессанс Кредит | 520905 |

| 516116 | |

| Росбанк | 440503 |

| 554761 | |

| Российский капитал | 554562 |

| Русский стандарт | 513691 |

| 51009 | |

| 510047 | |

| Райффайзенбанк | 462730 |

| 462729 | |

| Сбербанк | 54693 |

| 63900 | |

| 67758 | |

| 427601 | |

| 427631 | |

| 427644 | |

| 427683 | |

| 427901 | |

| Тинькофф | 521324 |

| 437773 | |

| Траст | 411900 |

| 424553 | |

| 424554 | |

| 456515 | |

| 490986 | |

| 494343 | |

| 529047 | |

| 557808 | |

| 557809 | |

| 676642 | |

| 531318 | |

| УБРиР | 676636 |

| Уралсиб | 440666 |

| Хоум Кредит | 445435 |

| 445433 | |

| Юникредит | 48909 |

| 531344 | |

| 490855 |

Выводы

Подходящую карточку выбирают по-разному. Кто-то задается целью накопить денежные средства, для кого-то карточка нужна лишь для зачисления средств и возможности расплачиваться за товары и услуги в магазинах и интернет. Многие, помимо основной карты, открывают дополнительную, которую можно использовать за пределами территории РФ, к примеру, отправляясь в путешествие.

Какая карта Сбербанка самая выгодная, зависит непосредственно от личных потребностей клиента:

- Если вы часто выезжаете за границу, оптимальным вариантом дебетовой карты будет «Аэрофлот»: продукт предлагает выгодную бонусную программу накопления миль.

- Если вам от 14-25 лет – самая выгодная карта Сбербанка для вас – это «Молодежная»: минимальная комиссия и возможность получать бонусы «Спасибо от Сбербанка».

- Учитывая все преимущества и недостатки социальной карты, можно смело сказать, что она является лидером среди всех вышеописанных продуктов, но предусмотрена она исключительно для пенсионеров: единственная карта с процентом на остаток, отсутствует комиссия за обслуживание.

- Если вам нужна карточка для участия в зарплатном проекте, а также для осуществления разного рода безналичных расчетов, в том числе и в интернете, остановите свой выбор на продукте Visa и MasterCard Standart: хорошее соотношение стоимости обслуживания и характеристик продукта.