Схема и виды лизинга: их классификация и преимущества

Содержание:

- Какое оборудование бизнес может взять в лизинг?

- Что берут в лизинг?

- Виды лизинговых операций

- Почему лизинг так популярен у бизнеса

- Лизинговая сделка: стороны и этапы

- Преимущества и недостатки лизинга для физлиц

- Лизинговые платежи

- Легковой автомобиль в лизинг: особенности процедуры

- Сравнение с кредитом и арендой

- Акции и спецпредложения сентября

Какое оборудование бизнес может взять в лизинг?

По нашим данным, активнее стал пользоваться услугами финансовой аренды ресторанный бизнес. На рынке есть услуга «кофейня под ключ»: лизинговая компания профинансирует все оборудование, необходимое для кофейни, — от стаканчиков и приборов до мебели и кофемашины.

По всей видимости, в будущем доступны будут и другие форматы бизнеса «под ключ», и популярность такого пакета услуг будет расти, поскольку это дает предпринимателю возможность выйти на рынок практически без стартового капитала.

Стоит отметить, что цифровизация оказала структурное влияние на сегмент лизинга в России и стимулировала взрывной рост спроса на телекоммуникационное оборудование, включая системы хранения данных и серверное оборудование. Это в первую очередь объясняется переходом на удаленную работу сотрудников многих компаний, а также сквозным развитием онлайна.

Телекоммуникации не единственный подсегмент в устойчиво растущем сегменте оборудования. Бизнес активно берет в лизинг медицинскую технику и фармацевтическое оборудование — в 2020 прирост составил 57%.

Финансовая аренда оборудования становится все более востребованной на российском рынке, поскольку позволяет бизнесу быть мобильным и быстро тестировать гипотезу в рыночных условиях, минимизировав риски. Но предпринимателям нужно с умом подходить ко всем финансовым инструментам, в том числе и к лизингу.

Если стоит задача — расширить сферу деятельности, увеличить объемы производства или обновить техническую базу за счет современного оборудования, то финансовая аренда поможет с этим. Однако, перед тем, как обращаться в соответствующую компанию, необходимо определить, какое именно оборудование нужно бизнесу, на какой срок, какие размеры аванса и ежемесячных выплат будут подъемными. После этого уже можно выходить на рынок и изучать предложения лизингодателей.

Что берут в лизинг?

В соответствии с Федеральным законом №164-ФЗ «О финансовой аренде/лизинге» от 29 октября 1998 года с последними изменениями от 16 октября 2017 года, в лизинг можно взять:

- недвижимое имущество;

- транспортные средства — легковые, грузовые и специальные;

- производственное оборудование (станки, узлы сборки, конвейеры);

- хозяйственные комплексы (целые предприятия).

Ни при каких обстоятельствах договор лизинга не заключается в отношении:

- участков земли, даже находящихся во владении продавца;

- природных богатств и объектов;

- ограниченной в обороте продукции, за исключением вооружения (если речь идёт о международных сделках, а в роли продавца выступает государство).

Кроме того, с большой вероятностью лизинговая компания откажет клиенту, надумавшему приобрести:

- низколиквидное имущество — такое, которое не удастся продать при отказе лизингополучателя от выплат по договору;

- продукцию производителей с неблагоприятной репутацией: подразумевается, что она может сломаться или в процессе пользования её остаточная стоимость упадёт до нуля, что не позволит лизингодателю извлечь желаемую прибыль;

- предметы старше пяти лет — в большей степени это ограничение касается производственного оборудования и транспортных средств: чем «старше» станок или автомобиль, тем сложнее его будет реализовать по истечении ещё нескольких лет.

Самый распространённый пример таких сделок — авто в лизинг для юридических лиц; именно машины и специальную технику чаще всего приобретают или берут в пользование через посредника. В этом случае лизингополучатель сразу выплачивает лизинговой компании вплоть до половины стоимости транспортного средства, а также заключает договоры ОСАГО и КАСКО, чтобы минимизировать риски посредника. По истечении срока действия договора машина может быть приобретена пользователем в собственность, обменяна на условиях нового лизинга на новую или оставлена в распоряжении лизинговой компании.

Второй по популярности вариант — заключение лизингового договора в отношении производственного оборудования. Станки и сложные комплексы сегодня стоят, мягко говоря, недёшево и даже для развитого предприятия могут оказаться недоступными. Преимущества приобретения или пользования ими на правах лизинга — отсутствие необходимости в страховании оборудования и (при согласии лизингодателя) возможность ускоренной амортизации, сводящей остаточную стоимость приобретения к нулю: простыми словами, по истечении срока действия договора имущество переходит к пользователю без доплаты с его стороны.

Гораздо менее в отечественной практике распространён лизинг недвижимой собственности — производственных зданий, сооружений, цехов и пристроек, а также капитальных гаражей. Преимущества заключения лизингового договора — минимальные (по сравнению с ипотечными) требования к получателю и возможность не отражать наличие нового здания в декларации: налоговое бремя, в соответствии с законодательством, ложится на лизинговую компанию. Самый важный недостаток — невозможность полноценно распоряжаться зданием вплоть до последней выплаты и выкупа у посредника.

Наконец, в соответствии с Федеральным законом №116-ФЗ «О внесении изменений…» от 5 мая 2014 года, в лизинг могут передаваться и сотрудники. Эта практика пока мало распространена в России и даже на законодательном уровне вызывает немало вопросов. Самая распространённая форма лизинга персонала подразумевает, что посредник (в данном случае трудовое агентство) от своего имени заключает трудовой (не гражданско-правовой) договор с работником, после чего направляет его в распоряжение клиента. При этом и отдел кадров, и выплата заработной платы, и отчисления за сотрудников в бюджет остаются обязанностями лизинговой компании; простыми словами, она рассчитывается с работниками, а с нею — лизингополучатель. Недостатки такого способа — повышенная сложность взаимоотношений, невозможность устроить персонал на срок более девяти месяцев и сохранение за лизингодателем обязанности обеспечить полное соблюдение прав трудящихся, что сказывается и на стоимости услуг, и на критериях отбора. Кроме того, законодатель запрещает нанимать через лизинговое агентство работников для замены «собственных», объявивших забастовку, а также в условиях предстоящих сокращений.

Виды лизинговых операций

По своей экономической сущности лизинг является одной из форм заемного финансирования, при котором арендатора имеет право на выкуп имущества по льготной или остаточной стоимости, либо заключение нового соглашения об аренде. Исходя из этого, финансовая аренда разделяется на:

- операционный (сервисный) лизинг;

- и финансовый лизинг.

1.Операционный лизинг

При операционном лизинге срок соглашения меньше периода полной амортизации арендуемого имущества (от 1 года до 3 лет), при котором предусмотренная договором плата не покрывает полной его стоимости, что вызывает необходимость сдавать это имущество в лизинг несколько раз.

Основным отличием операционного лизинга является то, что арендатор имеет возможность прекратить контракт.

Часто, соглашение на операционный лизинг оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и вытекает его второе название – сервисный лизинг. При этом, стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам операционного (сервисного) лизинга относятся

быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.);

технически сложное оборудование, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиштайнеры, железнодорожный и морской транспорт, строительная техника).

К преимуществам такого лизинга относится:

- возможность досрочного прекращения контракта позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное;

- при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

- в случае реализации разовых проектов или заказов операционный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится;

- использование сервисных услуг, которые оказываются лизинговой фирмой или производителем оборудования, позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

А к недостаткам операционного лизинга можно отнести:

- более высокая, чем при других формах лизинга, арендная плата;

- требования о внесении авансов и предоплаты;

- наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

- прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

В настоящее время операционный лизинг согласно законодательству трактуется, как краткосрочная аренда и регулируется ГК РФ. Поэтому он не попадает под действие Федерального закона «О финансовой аренде (лизинге)» и на него не распространяются предусмотренные данным законом льготы.

2.Финансовый лизинг

Финансовый лизинг — соглашение, предусматривающее специальное приобретение актива в собственность с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку его полезной службы (амортизации).

Как правило, выплаты по такому соглашению обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

А по истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

К объектам финансового лизинга относятся:

- недвижимость (земля, здания и сооружения);

- долгосрочные активы производственного назначения.

Его основным преимуществом является то, что финансовый лизинг существенно снижает риск владельца имущества. А его условия во многом похожи на условия при получении банковских кредитов, и предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Лизинговая сделка: стороны и этапы

Чтобы взять имущество в лизинг, клиенту нужно заключить сделку с лизинговой компанией. Как правило, в этой сделке участвуют три стороны:

1. Лизингодатель – лизинговая компания, которая и оформляет имущество в лизинг. Обычно это банк (в том числе кэптивный, т.е. работающий от имени производителя продукции) или аффилированная с ним структура, у которой достаточно средств на приобретение дорогостоящего имущества.

2. Лизингополучатель – сам приобретатель, берущий имущество в лизинг. Чаще всего клиентом выступает юридическое лицо или ИП, а имущество приобретается в коммерческих целях для получения прибыли.

3. Поставщик – компания, которая владеет необходимым имуществом. Именно у этой стороны лизинговая компания покупает нужное имущество на основе договора купли-продажи..

Это основные участники лизинговой сделки. Кроме них лизингодатель сотрудничает и с другими компаниями – например, со страховыми и юридическими. По сути, он берет на себя все оформление сделки, работая с проверенными дилерами.

Этапы сделки

Лизинговая сделка состоит из нескольких этапов – от предварительного согласования до передачи автомобиля в собственность клиенту. Не говоря уже о самом поиске лизингодателя и выборе автомобиля – важных стадиях, от которых будет зависеть и безопасность сделки, и ее реализация.

1. Предварительное согласование

На этом этапе клиент подает заявку в лизинговую компанию, обсуждает условия сделки и готовит нужный пакет документов. По итогу лизингодатель делает клиенту индивидуальное коммерческое предложение.

2. Оформление сделки

После подписания лизингового договора клиент вносит авансовый платеж, а лизинговая компания выкупает нужный автомобиль у продавца, страхует его и передает лизингополучателю в пользование. При этом он спокойно пользуется автомобилем на протяжении всего срока действия договора лизинга.

3. Завершение сделки

Этот этап зависит от вида лизинга. Чаще всего сделка заканчивается передачей автомобиля клиенту в собственность после того, как он выкупит его по остаточной стоимости. Клиент может и не выкупать имущество – тогда оно переходит в пользование лизинговой компании, которая может повторно сдать его в лизинг или реализовать на вторичном рынке.

Преимущества и недостатки лизинга для физлиц

Лизинг автомобиля имеет ряд плюсов по сравнению с кредитными программами банков для автолюбителей. Автолизинг:

- предлагает широкий спектр программ аренды, не имеющих кредитных аналогов;

- позволяет получить во владение как новые, та и подержанные машины с пробегом, в том числе – грузовые и специализированные (в кредит – нельзя);

- предполагает корпоративные скидки от компании-арендодателя (меньшая стоимость машины + возможность часть арендных платежей списывать на счет обслуживания ремонта авто) до 25%;

- требует меньшего пакета документов и минимальные сроки утверждения заявок;

- не требует получение согласия от супруга арендатора;

- допускает аренду авто для автолюбителей с плохой кредитной историей;

- дает возможность сэкономить на небольшом первоначальном взносе;

- часто не требует подтверждения платежеспособности от арендатора (но первоначальный взнос может быть увеличен до 40% от стоимости ТС, либо потребуется залог);

- имеет большие сроки погашения, чем кредит (5 лет вместо 3-х);

- суммарно дешевле полноценного автокредита и простой аренды транспорта;

- допускает получение дополнительных услуг от лизингодателя (списание затрат на обслуживание авто и комплектующие, ремонт на СТО, замена автошин, подменное авто на время ремонта и т.п.).

Преимущества автолизинга для физических лиц связаны, в первую очередь, с тем, что лизинговые компании имеют дело с меньшим уровнем рисков неплатежей. Изначально арендный автомобиль остается в собственности арендодателя и застрахован, и может в любой момент быть возвращен собственнику без привлечения судебных органов, либо возмещен в случае его утери.

О недостатках

Ничего идеально в мире не существует, и при оформлении автомобиля в лизинг, следует внимательно читать условия договора и учитывать указанные в нем ограничения и требования для арендатора авто:

- по сроку действия аренды;

- по стоимости автомобиля, который вы можете взять в аренду;

- по праву перехода собственности (после завершения срока аренды, вы не имеете права оставить машину себе);

- по размеру первоначального платежа;

- по пробегу автомобиля (например, не более 25.000 км/год).

Отдельный вопрос – возврат первоначального взноса после завершения срока действия договора аренды. В разных компаниях-лизингодателях требования могут отличаться: в одних – взнос учитывается в стоимость авто и не возвращается, в других часть взноса учитывается как обеспечительный платеж и может быть возвращен если вы не нарушали требований соглашения.

Лизинговые платежи

Лизинговый платеж — это некая сумма денежных средств, которую вы будете выплачивать лизингодателю на протяжении срока действия лизингового соглашения.

Графики выплат могут быть нескольких типов:

- Аннуитетный. Вы будете вносить одинаковую сумму на протяжении всего срока договора.

- Убывающий. Сумма платежа снижается постепенно, самые крупные суммы придется вносить в начале срока.

- Сезонный. Применяется, если у вашей компании сезонная специфика работы.

В состав лизингового платежа входят:

- Амортизация имущества.

- Вознаграждение лизингодателя (включая плату за доп. услуги).

- Остаточная стоимость имущества (при выкупе).

Легковой автомобиль в лизинг: особенности процедуры

Практически каждая фирма нуждается в автотранспорте, и решить этот вопрос можно несколькими способами. Можно купить новое авто в салоне и потратить солидную сумму из бюджета или отправиться в банк и взять кредит. Но покупка — дорогое удовольствие, а кредит доступен не всем компаниям, к тому же очень часто требуется поручительство или залог.

Альтернативное решение — лизинг автомобиля для владельцев бизнеса. Данная финансовая услуга популярна среди предпринимателей и доступна в каждом регионе России. Это вид инвестиционной деятельности, который подразумевает передачу транспорта лизингополучателю без права или с правом последующего выкупа транспортного средства по остаточной стоимости.

Лизинг позволяет приобрести легковой транспорт на выгодных условиях — с минимальным авансом (или без него) и равномерными ежемесячными платежами по лизинговой сделке. В итоге компания-лизингополучатель экономит значительные суммы и получает льготы по налогам.

Лизинговые компании предлагают стандартные схемы приобретения как новых автомобилей из салона, так и автотранспорта с пробегом. Приобрести в лизинг можно авто представительского класса, импортные и отечественные машины любой ценовой категории.

Стандартно в сделке участвуют:

- Лизинговая компания;

- Лизингополучатель — ИП, организация;

- Поставщик автомобиля.

Четвертым участником выступает страховая компания, которая страхует лизинговое имущество на весь период действия договора.

Сравнение с кредитом и арендой

Лизинг сочетает в себе и признаки кредита, и признаки аренды. Давайте разберем, чем же этот механизм все же отличается от популярных форм обновления основных фондов.

Отличие лизинга от аренды:

- В большинстве случаев аренда не предусматривает право выкупа имущества.

- Договор аренды может быть заключен на разные сроки с последующей пролонгацией. Договор финансового лизинга заключается, как правило, на срок амортизации основных фондов, чтобы лизингополучатель имел право сразу получить в собственность имущество. Но операционный лизинг бывает и на более короткие сроки.

- В аренду можно взять любой объект недвижимости или движимое имущество. В лизинг нельзя взять земельные участки или природные объекты.

- При аренде не надо доказывать свою платежеспособность пакетом документов.

Чем отличается от кредита:

- Более лояльные условия к лизингополучателю. Лизинговая компания не проверяет кредитную историю и часто идет на разработку индивидуальных условий для лизингополучателя в зависимости от рода его деятельности, финансовых возможностей и др.

- Нет залога и поручителей. Они потребуются только, если документы лизингополучателя не удовлетворят лизингодателя.

- Есть возможность выбирать способы уплаты платежей: аннуитетные, регрессивные, сезонные и т. д.

- Право собственности возникает только после полной оплаты стоимости по договору. По кредиту – в момент приобретения имущества.

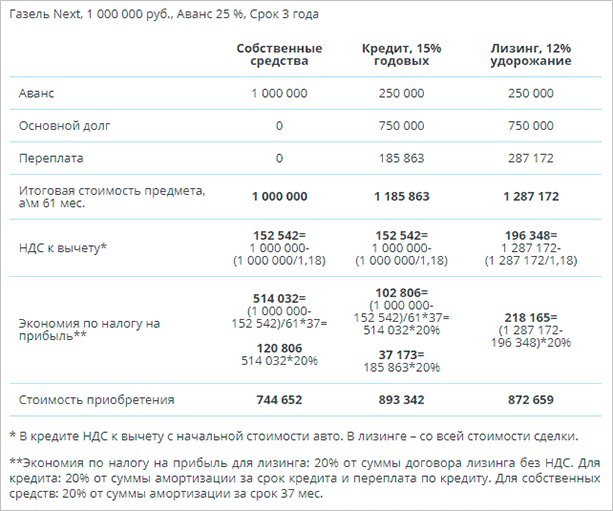

- Налоговые нюансы при учете кредитных и лизинговых платежей, в которые я не буду вдаваться, потому что не являюсь специалистом по налогообложению и бухгалтерскому учету. Но приведу интересный расчет, который сделали специалисты в лизинговой компании ВЭБ-Лизинг.

Акции и спецпредложения сентября

Лизинг электромобилей

Audi

Audi e-tron S — предзаказ нового электрокара в лизинг с CARCADE.

Оформление онлайн, каско в рассрочку, цессия в подарок.

Показать

условия

Легковые автомобили со скидкой

Mercedes-Benz

Mercedes-Benz S-Class в лизинг с выкупным платежом до 60%.

Скидка на лизинг до 7%, экспресс-одобрение, бесплатный подбор авто.

Показать

условия

Renault в лизинг на специальных условиях

Скидка на автомобили марки до 10% Совместная программа приобретения автомобилей Renault в лизинг.

Показать

условия

Программа Nissan Leasing

Исключительные условия лизинга Nissan: скидка до 10%, минимальный аванс, низкий платёж или без переплат.

Показать

условия

Jaguar

Программа Jaguar Financial Services плюс акция до 500 литров топлива от

Европлана

Описание: Минимальные платежи при покупке автомобиля Jaguar.

Модели:

Jaguar F-Pace (выгода до 237 060 руб.)

Jaguar I-Pace (выгода до 199 410 руб.)

Показать

условия

Cadillac

Новый Cadillac в лизинг

Скидка до 200 000 рублей от автопроизводителя + до 500 литров топлива от «Европлана».

Показать

условия

Лизинг с минимальным авансом

Действует на легковые автомобили, коммерческий транспорт и спецтехнику Новые и с пробегом Не распространяется на такси

Аванс 0%

Европлан отменяет аванс на приобретение в лизинг легковых автомобилей, коммерческого транспорта и спецтехники. Оформляйте документы и сразу получайте транспорт.

Показать

условия

Mercedes-Benz

Специальные условия на лизинг Mercedes-Benz

Акция действует на все типы автомобилей марки Мercedes-Benz. Автомобиль можно оформить в лизинг с

авансом от 0 % на срок до 48 месяцев

Показать условия

Range Rover, Range Rover Sport, Range Rover Velar, Range Rover Evoque, Discovery и

Discovery Sport, Jaguar F-PACE и Defender.

Специальные цены на автомобили Range Rover, Range Rover Sport, Range

Rover Velar, Range Rover Evoque, Discovery и Discovery Sport, Jaguar F-PACE и Defender.

Минимальный размер аванса – от 5 %.

Срок договора от 12 до 60 месяцев.

— Лизинговые программы: для клиентов доступны финансовые программы: Экспресс и Стандарт.

— График платежей на выбор лизингополучателя, в том числе с учетом сезонности бизнеса;

— Минимальный пакет документов.

Показать условия

Cadillac

Chevrolet

Cadillac и Chevrolet с выгодой до 15%

Аванс от 5 %

Cрок лизинга от 12 до 60 месяцев

Показать условия

Kassbohrer

Kassbohrer со скидкой 5% на аванc

Альфа-Лизинг и Kassbohrer снизили цены на всю технику марки

10% — минимальный аванс

60 месяцев —

максимальный срок лизинга

34 900 ₽-

минимальный ежемесячный платеж

Показать

условия