Обзор и рейтинг лучших нпф

Содержание:

- Показатели доходности в рейтингах

- Накопления и резервы

- Как перевести накопительную часть пенсии в НПФ

- Изменения накоплений

- Как стать клиентом НПФ

- Рейтинг негосударственных ПФ

- Особенности последних лет

- Как правильно выбрать негосударственный пенсионный фонд

- Как устроены и работают НПФ

- Виды пенсионных программ, предлагаемых фондом

- Особенности функционирования НПФ

- Карта проезда к ЗАО «НПФ «ЛИДЕР» где находится

- Как работает НПФ?

- И так, и эдак

- Отличие государственного от негосударственного фонда?

- Выбор сделан: как перевести пенсионные накопления в НПФ?

- Что такое негосударственный пенсионный фонд

- Заключение

Показатели доходности в рейтингах

Именно поэтому люди ищут какие-то ориентиры для сравнения НПФ и выбора подходящего варианта. Подобными ориентирами могут служить рейтинги НПФ, которые формируются с учетом целого ряда параметров. Конечно, ключевым показателем, заслуживающим внимания, является доходность.

По этому критерию «Эксперт РА» занимается формированием собственных рейтингов негосударственных структур. Последние цифры, обнародованные Центробанком, базируются на данных, обозначенных в отчетах за минувший год. В данном рейтинге доходности НПФ в 2018 году лидирующие позиции принадлежат:

- «Гефесту»;

- «Алмазной осени»;

- «Национальному НПФ»;

- «Роствертолу»;

- «УГМК-Перспектива»;

- «Первому промышленному альянсу».

Остальные позиции в топ-10 НПФ — 2018, по версии «Эксперта», достались «Большому», «Оборонно-промышленному фонду имени Ливанова», «Атомфонду» и НПФ Сбербанка.

Доходность «Гефеста» за предшествующий год оказалась равной 14,21%. Ранее фонд работал только с работниками горной промышленной и металлургической отрасли, но после реорганизации двухлетней давности превратился в АО. Теперь его услугами могут воспользоваться все желающие, для этого достаточно обратиться в любой из офисов в 9 городах России.

НПФ «Алмазная осень» изначально был корпоративной структурой, обслуживающий холдинг «Алроса». Даже в кризисные годы задержек пенсионных выплат здесь не было. По недавним данным доходность составляет 11,94%, услуги доступны всем россиянам.

Третье место рейтинга занимает Национальный НПФ. Его задачей было пенсионное обеспечение сотрудников «Татнефти», он и сейчас работает в основном с корпоративными клиентами. Доходность за предыдущий год составила 11,83%.

«Росвертол» основан для помощи работникам крупного предприятия авиастроения, выходящим на пенсию. С 2015 года работает на открытом рынке, но предоставляет услуги в основном в Ростове. Доходность– 11,3%.

Пятая строчка принадлежит фонду, созданному уральскими металлургическими предприятиями – «УГМК-Перспектива». В 2017 году он продемонстрировал уровень доходности в 11,2%, а одним из рекордных уровней стали 47,4% в 2009-м.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 25%,

резервов 11%. Фонд занимает 6 место по пенсионым накоплениям и 17 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 258 927 539 т. руб. -0% | 8 716 831 т. руб. +0% |

| 2019 | 259 879 801 т. руб. +37% | 8 713 849 т. руб. +8% |

| 2018 | 165 022 576 т. руб. -17% | 8 018 218 т. руб. -9% |

| 2017 | 192 300 569 т. руб. +4% | 8 731 888 т. руб. +3% |

| 2016 | 183 657 313 т. руб. +84% | 8 433 303 т. руб. +40% |

| 2015 | 30 029 854 т. руб. +50% | 5 091 071 т. руб. +10% |

| 2014 | 15 093 871 т. руб. +4% | 4 573 112 т. руб. +19% |

| 2013 | 14 519 429 т. руб. +45% | 3 726 773 т. руб. +20% |

| 2012 | 7 943 813 т. руб. +42% | 2 964 509 т. руб. +22% |

| 2011 | 4 617 925 т. руб. | 2 309 093 т. руб. |

Накопления и резервы на графике

Как перевести накопительную часть пенсии в НПФ

Если вы не знаете или не помните, где ваши пенсионные деньги, то закажите выписку с лицевого счета. Это можно сделать в личном кабинете на сайте ПФР или через Госуслуги. Выписка моментально приходит на электронную почту.

Разберем на моем примере, какую информацию вы можете узнать из документа:

Выбранный вариант перечисления взносов (все 22 % в страховую часть или только 16 %).

Наименование УК или НПФ.

Объем пенсионных накоплений на лицевом счете, которые направляются в накопительную часть.

Также вы можете посмотреть ваш трудовой стаж для начисления пенсии, количество присвоенных баллов и другие сведения.

Если выбранный вариант НПФ вас полностью удовлетворяет, то больше ничего делать не надо. Если вы захотите сменить фонд на более надежный и доходный, по вашему мнению, то выполните следующие действия:

- Выберите новый фонд по описанным выше критериям.

- Придите туда с паспортом и СНИЛС или подайте заявку онлайн на сайте.

- Подпишите необходимые заявления и договор о переходе.

Обратите внимание, что деньги переведут не сразу, договор вступит в действие только на следующий год. Например, я заключила договор 20 мая 2017 года, он вступил в действие только 27 марта 2018 года

Инвестиционный доход за 2018 год мне начислят до 31 марта 2019 года.

Вы можете самостоятельно сформировать свою пенсию независимо от государства. До 2005 года НПФ занимались только этим: привлекали клиентов, открывали для них разные программы накопления, инвестировали средства и обеспечивали их сохранение и прирост. После 2005 года они получили доступ к накопительной части пенсии. Правда, лишились его уже в 2014 году.

Поэтому если вы решили обеспечить себя дополнительной пенсией, то выберите НПФ, изучите их тарифы и условия, заключите долгосрочный договор и копите. А после 2020 года, может быть, разморозится накопленное ранее.

Изменения накоплений

На данный момент правила создания накопительной и страховой доли пособий такие, что перечисления работодателей за наемных сотрудников к Пенсионному Фонду равняются 16% от начисленного фонда зарплаты сотрудников. Граждан также наделяют особым правом выбирать самостоятельно, куда перечислить собственные пенсионные выплаты:

- 0% доли накопления пособий и 16% страховой;

- 6% доли накопления отчислений и 10% страховой.

Выбор делается на основе заявки заинтересованного гражданина. Для физических лиц, которые не подали письменное обращение в 2013-2013 гг., перечисления в полной мере поступают на страховую долю пособий. То есть «молчуны», которые не стали выбирать, куда они стараются направить собственные выплаты, автоматически переводятся на схему – 16% в страховую долю платежей.

Право выбора определяется ФЗ от года №351-ФЗ. ПФР говорит, что непродуманно переводить отчисления не стоит, реально утратить значимую их долю. В 2018 г. без затрат перевести финансы по пенсии выгодно только тем людям, которые писали заявки, положительно рассматриваемые Фондом. Когда же решение изменить страховщика будет принято раньше обозначенного периода, доля инвестиционного дохода станет утрачена.

Как стать клиентом НПФ

Чтобы стать клиентом НПФ, необходимо заключить договор с такой организацией. Предварительно будущий клиент выбирает схему выплат, а также внесения взносов на свой счет. Необходимо учесть и другие нюансы:

- Условия расторжения договора и внесения в него изменений.

- Порядок выплаты государственной пенсии.

- Тип выплат после достижения пенсионного возраста.

- Периодичностью внесения средств.

Для вкладчика может быть открыт именной или солидарный счет. Первый предназначен для граждан, самостоятельно заключивших договор, второй открывается при заключении договора работодателем.

При достижении пенсионного возраста вкладчик может получить всю сумму сразу либо в виде ежемесячных выплат. Расторгнуть договор можно в любой момент, но здесь нужно изучить условия конкретного фонда. Менять управляющую компанию можно не чаще одного раза в год.

Проконтролировать размер своих накоплений можно через личный кабинет, такой сервис есть на сайтах большинства пенсионных фондов.

Предварительно нужно пройти процедуру регистрации, предоставить некоторые персональные данные и дать согласие на их обработку. Получить консультацию можно и у работников фонда по телефону либо посетив представительство лично.

Рейтинг негосударственных ПФ

Прежде чем составлять ТОП лучших пенсионных фондов, работающих самостоятельно, специалисты учитывали наличие аккредитации в Центральном Банке РФ. Если ее нет, фонд работает нелегально, если организация аккредитована, то в том же Центробанке есть вся необходимая информация, которой достаточно, чтобы иметь представление о НПФ.

Рейтинг года, составленный на основе данных, собранных специалистами аналитической компании «Эксперт РА», выглядит так:

- На пятом месте в рейтинге надежности находится ОАО «НПФ РГС» — один из крупнейших фондов, занимающихся в РФ негосударственным пенсионным обеспечением. Ему уже доверили свои накопления свыше 3 миллионов наших соотечественников, и это несмотря на то, что организован он был в 2002 году. Под управлением фонда находится свыше 183 миллиардов рублей, при этом клиенты уже смогли получить порядка 1,2 млрд. руб. Доступ к услугам, предоставляемым фондом, происходит по всей территории России, так как он имеет развитую сеть региональных подразделений.

- Четвертое место в рейтинге занимает ОАО «НПФ «Газфонд пенсионные накопления», образованный в 1994 году, и выдержавший ряд потрясений, произошедших в государстве. Он является приемником НКФ «ГАЗФОНД», присоединились к нему также негосударственные фонды «КИТФинанс», Наследие», и «Промагрофонд». Предприятие имеет свыше 50 офисов по всей стране, а общая стоимость активов составляет более 490 млрд. руб., из них порядка 466 млрд. руб. – пенсионные накопления. Клиентская база насчитывает 6,23 миллиона человек.

- На третьем месте находится АО «НПФ «БУДУЩЕЕ», зарегистрированное в 2004 году. Это «номер три» по количеству клиентов (почти 4,5 миллиона человек), по сумме пенсионных накоплений (примерно 300 млрд. рублей) и по сумме выплат клиентам, получившим уже 4,7 млрд. рублей. Средний размер пенсии отличается от выплат ПФР на 4 тыс. руб., в среднем. Рассчитать свою пенсию можно на официальном сайте фонда, заполнив специальную форму.

- Доверить накопление средств также можно АО «НПФ «ЛУКОЙЛ-ГАРАНТ», образованном в 1994 году известной нефтяной компанией «ЛУКОЙЛ», которой россияне привыкли доверять. Свои средства фонду доверили уже свыше 3,5 миллиона клиентов из разных регионов страны, или каждый десятый россиянин, доверившийся негосударственным пенсионным фондам. На предприятии разработали целый ряд пенсионных программ для крупных российских предприятий. Фонд имеет максимальную надежность AAA, при этом клиентам предлагается высокий уровень сервиса, в основе чего лежит внедрение инновационных решений и IT-технологий

- Безусловным лидером среди многочисленных негосударственных фондов, занимающихся формированием пенсий, является компания АО «НПФ Сбербанка», образованная в 1994 году. Офисы фонда находятся по всей России, а заключить договор можно в одном из 6,5 тыс. отделений Сбербанка. Индивидуальный пенсионный план можно получить на официальном сайте предприятия, Свои накопления фонду доверили уже более 8,3 млн. рублей. По результатам 2017 года НПФ начислил на пенсионные счета 8,16%, что в 3 раза больше, чем уровень инфляции. Средства фонда инвестируются исключительно в ценные бумаги, поэтому накопленная доходность выше, чем накопленная инфляция.

По числу застрахованных в 2021 году, рейтинг выглядит следующим образом:

- Сбербанк;

- Открытие;

- ГАЗФОНД;

- БУДУЩЕЕ;

- САФМАР;

- ВТБ Пенсионный фонд;

- Доверие;

- НЕФТЕГАРАНТ;

- Большой;

- Социум;

Каждый гражданин России имеет право перехода из одного НПФ в другой, в случае предложения более выгодных условий. При этом вкладчик должен понимать, что может возникнуть риск потери инвестиционной прибыли. В году, согласно постановлению Центробанка, о таких рисках клиентов сотрудники НПФ должны предупреждать заранее. Осуществлять такой переход специалисты, между тем, не рекомендуют чаще, чем один раз в пятилетку.

Прочтите также: Система гарантирования пенсионных накоплений: список НПФ

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Особенности последних лет

Кроме непрекращающихся слияний, которые, откровенно говоря, сильно усложняют оценку деятельности фондов, есть и другие изменения. До 2020 года никто из НПФ не мог записать на счет клиентов отрицательные цифры по результатам за год. Это сказалось на показателях деятельности фондов в 2011 году, когда многие записали в свои отчетах «нули», хотя на самом деле показали убытки.

В 2020 году фондам позволили показывать отрицательный доход за год. Теперь НПФы обязаны компенсировать убыток только в том случае, если он получен по итогам 5 лет инвестиций. И мы увидели в отчетностях отрицательные цифры. Особенно их много в 2020 году, когда ситуация на рынке облигаций была сильно дестабилизирована событиями, происходящими вокруг Корпорации Открытие и ее долговых бумаг. «Лидер» по убыточности – НПФ Образование. Фонд показал -19,5% в 2020 году.

В каком-то смысле это хорошо, так как разрыв в результатах на длинных промежутках времени между НПФ со стабильно-хорошими результатами и фондами, откровенно «сливающими» деньги клиентов, становится еще более заметен.

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности

Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

Уровень надежности

Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами

Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

Количество участников фонда

Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

Владельцы управляющей организации

Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Рейтинг НПФ за 2018-2019 год по их надежности и доходности

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд;

- НПФ Сбербанка.

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Рейтинговое агентство работает по договору с фондом (услуги платные), анализирует публичную информацию и присваивает рейтинг.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

Эта прибыль ожидается от лучших фондов рейтинга, но так бывает не всегда. Если УК сработала в минус, все затраты также распределяются по реестру вкладчиков. Поэтому вместо ожидаемого роста накоплений клиент видит уменьшение сбережений.

Деньги должны работать, поэтому при переходе в другой НПФ, разумеется, лучший в очередном рейтинге, вкладчик теряет инвестиционный доход, если он не зафиксирован (раз в 5 лет).

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.

Виды пенсионных программ, предлагаемых фондом

АО «НПФ «Социум» позволяет своим клиентам формировать пенсионные накопления по программам ОПС и НПО.

Для ОПС действуют утвержденные законодательством параметры. В фонде размещается накопительная часть обязательных страховых взносов. За счет инвестирования переведенных в НПФ средств итоговая сумма может увеличиваться при положительном результате доходности за период.

Рис.3. Выбор пенсионной программы

Негосударственное пенсионное обеспечение является добровольной инициативой гражданина или юридического лица, работодателя для своих сотрудников по накоплению дополнительной суммы к моменту выхода на пенсию. Параметры программы выбирает клиент самостоятельно. «Социум» предлагает следующие варианты размещения:

- предприятием в пользу своих работников;

- физическим лицом в пользу назначенного им правопреемника;

- с ограниченным сроком выплаты или на пожизненном основании.

Внимание! Сумму взноса по НПО клиент устанавливает самостоятельно, ключевым требованием в этом случае становится регулярность внесения средств на собственный лицевой счет

Как происходит заключение договора

Каждый трудоустроенный гражданин уже является застрахованным лицом либо в ПФР, либо в одном из НПФ России. Для перевода накопительной части пенсии по ОПС в «Социум» потребуется заключить договор с компанией и до конца текущего года направить в Пенсионный фонд России заявление о намерении перехода.

Подать документы можно:

- Лично посетив офис компании.

- Направив заверенные копии паспорта и страхового свидетельства (СНИЛС), подписанные и заполненные договор, анкету и согласие на обработку данных в 3 экземплярах Почтой России.

- Через форму онлайн-регистрации в соответствующем разделе на официальном сайте компании.

- Направив сформированный пакет документов по электронной почте.

Важно! Переход в НПФ «Социум» считается завершенным после перевода средств от ПФР или другого фонда. После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании

После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании.

Заключить договор о негосударственном пенсионном обеспечении клиенту предлагается при личном посещении филиала или посредством отправки паспорта и СНИЛС по электронной почте для подготовки сотрудниками пакета документов. После заключения договора на личный счет необходимо внести первоначальную сумму, может составлять от 1 000 рублей.

Внимание! Договор считается действующим с момента внесения первого взноса

Рис.4. Форма ввода данных для внесения взноса

Внесение средств по НПО доступно через специальную форму на сайте компании, что позволит избежать ошибок в реквизитах платежа, которые часто возникают при других видах транзакций.

Личный кабинет клиента

Использование сервиса онлайн-управления пенсионными накоплениями доступно только тем клиентам, которые входят в состав застрахованных лиц фонда и подали согласие на обработку персональных данных. С помощью ресурса пользователь может:

- получать информацию о перечислении средств на персональный счет;

- отслеживать текущие суммы накоплений;

- изменять свою контактную информацию;

- направлять в адрес фонда заявления на выплаты пенсии.

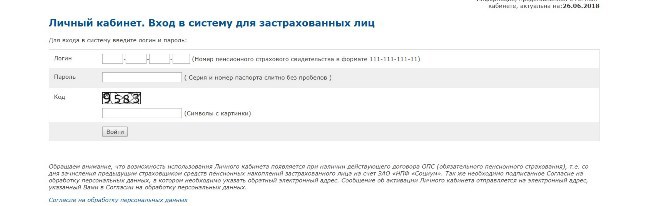

Рис.5. Регистрация в личном кабинете

Для регистрации потребуется ввести:

- логин (номер СНИЛС);

- пароль (серия, номер паспорта подряд без разделительных знаков);

- проверочный код, указанный на картинке.

Особенности функционирования НПФ

Отличие государственного пенсионного фонда от негосударственного

Ключевая разница между фондом с поддержкой государства и частной организацией состоит в том, что ПФР является частью бюджета России. Фонд функционирует до тех пор, пока государство выполняет свои обязательства перед гражданами. Негосударственные фонды являются инициативой частных лиц и могут прогореть. Участие в негосударственных фондах имеет свои плюсы и минусы. С одной стороны, любая, даже самая надежная негосударственная организация не защищена от банкротства. С другой, доходы в НПФ обычно заметно выше.

Чтобы понять принцип работы НПФ, необходимо углубиться в особенности формирования пенсии. Реформа 2010 года разделила отчисления, выплачиваемые работающими гражданами, на две части. 16% от общего числа средств уходит на поддержку пенсионеров и не могут быть перераспределены или использоваться каким-то другим образом. Еще 6% являются накопительными и могут быть вложены в любой из лицензированных фондов по желанию заявителя.

Особенности формирования пенсии

По закону пенсионный фонд может осуществлять три вида деятельности:

- Негосударственное пенсионное обеспечение (НПО). Заключение договора по выплатам при достижении ряда условий. Важным отличием от государственной пенсии является отсутствие необходимости в трудовом стаже, а размер и длительность выплат зависит исключительно от договора.

- Обязательное пенсионное страхование (ОПС). Деятельность, включающая в себя хранение и инвестиции накопительной части пенсии, а также ежемесячные выплаты по достижению гражданином пенсионного возраста.

- Профессиональное пенсионное страхование (ППС). Защита от рисков, связанных с травматичностью профессии или коротким сроком активности. Хорошим примером станут фонды для профессиональных спортсменов — пик их заработка приходится на небольшой период в 10-15 лет, а травмы могут оборвать карьеру в любой момент.

Негосударственные НПФ отличаются друг от друга условиями договоров, а также процентной ставкой и дополнительными бонусами для своих членов.

Заморозка накопительной пенсии

Особенности пенсионной заморозки

С 2014 года накопление пенсии по второй части было заморожено, а все 22% тарифа отправляются на формирование страховой пенсии. Мера является временной, но на 2019 год она все еще продолжает действовать.

Вопрос о заморозке накопительных пенсий решается в конце каждого года. Узнать о регламенте процедуры можно в законах № 351, 410, 373, 447 и 413-ФЗ.

Это означает, что средства на накопительный счет в период с 2014 по 2021 год поступать не будут, а НПФ оперируют лишь имеющимися в наличии средствами, которые поступили на счет ранее. ПФР обещал компенсировать эти расходы позднее при помощи дополнительных коэффициентов для расчета пенсий.

Карта проезда к ЗАО «НПФ «ЛИДЕР» где находится

Также смотрите компании и организации с похожим видом деятельности, как у ЗАО «НПФ «ЛИДЕР»: ООО «ИНТО ЛТД» | ООО «ЭНЕРГО-ПЛАСТ» | ООО «АЛЬЯНСТРЕЙД» | ООО «ПЕГАС-Т» | ООО «КОМПЛЕКТ ПЛЮС»

Компания зарегистрирована 4 июня 1999 года (Межрайонная инспекция МНС России №6 по Николаевскому, Павловскому районам Ульяновской области). Полное название: «НАУЧНО-ПРОИЗВОДСТВЕННАЯ , ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО, ОГРН: 1037300530013, ИНН: 7314001833. Регион: Ульяновская область, Павловский район. ЛИДЕР» расположена по адресу: 433970, УЛЬЯНОВСКАЯ область, рп. ПАВЛОВКА, ул. ЛЕНИНА, д. 79. Основной вид деятельности: «Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами / Оптовая торговля прочими непродовольственными потребительскими товарами». Отрасль: «Оптовая торговля».

Как работает НПФ?

Функции НПФ и ПФР схожи. На застрахованного гражданина открывают личный именной счет. Изначально резервы находятся в доверительном управлении УК или ГУК. Все операции по пенсионному обеспечению, включая контроль за УК, осуществляет ПФР.

Размещением накоплений и резервов занимается специальная управляющая компания (УК). Таких компаний может быть несколько. Сам фонд также может самостоятельно инвестировать свои резервы, но в ограниченное количество инструментов – в депозиты, ценные бумаги РФ (акции и облигации), иные разрешенные инструменты.

Наличие лицензии на осуществляемые виды деятельности обязательно.

При переходе участников в НПФ все аналогично, только контроль принадлежит не ПФР, а негосударственному фонду. И УК у него своя.

Вкладчик подписывает с негосударственным фондом договор в пользу себя самого либо третьего лица (участника). Договор регламентирует условия, периодичность и сроки внесения взносов вкладчиком, а также обязательства по выплате участнику пенсии по выбранной схеме.

И так, и эдак

Как видно из официально опубликованной программы пенсионного обеспечения, при сотрудничестве с государственным фондом можно рассчитывать на защиту от обесценивания. Впрочем, при анализе разных предложений (а это необходимое мероприятие, чтобы выбрать, какой пенсионный фонд лучше) можно заметить, что частные структуры тоже обещают такую защиту и также говорят о переоценке накоплений с учетом инфляции. Государственная компания может прибегать к довольно ограниченному списку возможностей для наращивания капитала (государственные облигации), а вот частникам методов доступно больше.

Анализируя, какой пенсионный фонд выбрать, нужно также учесть, что негосударственные компании аккумулируют в первую очередь накопительную часть, а вот страховые взносы все равно передаются в ПФ РФ. Из года в год такие накопления становятся все больше, что обусловлено доходом частной фирмы. В большинстве своем ПФ получают деньги за счет удачного инвестирования, и при анализе того, какой пенсионный фонд выбрать, нужно помнить, что инвестирование всегда сопряжено с рядом рисков. Конечно, НПФ имеет доступ к обширному числу инструментов для наращивания запасов, но некоторые из них довольно сомнительны. При убыточности выбранного метода заработка есть вероятность, что НПФ и незадачливым клиентам, доверившим свои сбережения этой компании, уже никто не поможет.

Отличие государственного от негосударственного фонда?

Принципы работы обеих категорий пенсионных фондов в основном идентичны. В обоих случаях страхователь переводит установленную сумму взносов для пополнения лицевого счета, который имеется у каждого гражданина.

Однако имеются для обоих видов фондов отличия законодательного и правового характера. Государственная структура полностью зависит от принятых на правительственном уровне решений и также полноценно контролируется федеральными органами. В то же время контроль за работой фондов негосударственного формата осуществляется лишь частично.

При этом в некоторых вопросах НПФ имеют большую свободу в отношении принятия решений.

Для застрахованных лиц значение имеют несколько критериев, составляющих список, определяющий, что лучше — государственный пенсионный фонд или негосударственный. Вот в чем выражаются отличия, играющие ключевую роль в выборе пенсионного фонда:

- Стабильность работы самого учреждения;

- Надежность в отношении пенсионных выплат;

- Возможности инвестирования в доходные инструменты;

- Рентабельность вносимых пенсионных взносов и величина пенсионных выплат;

- И, безусловно, важным является факт наличия гарантий фонда перед своими застрахованными лицами и страхователями.

В то же время и страхователей могут интересовать некоторые вопросы, касающиеся того, что лучше предпочесть — государственный или негосударственный фонд пенсионного страхования. Интерес страхователей лежит, прежде всего, в области полномочий, предоставленных разным категориями фондов. Это вызвано тем, что фонды пенсионного страхования, выступающие в роли страховщиков, имеют определенные права и даже обязанности в отношении проведения проверок страхователей, регулярности и прозрачности поступления страховых взносов, состояния финансовой документации по выплате взносов. Такие процедуры не доставляют огромного восторга работодателям, и потому им удобнее было бы сотрудничать с максимально лояльными структурами.

Выбор сделан: как перевести пенсионные накопления в НПФ?

Если вопрос о деятельности НПФ (какой выбрать для перевода НЧ пенсии), уже решен, то у работников возникает еще одна проблема: как перевести пенсию в негосударственный фонд?

Для того чтобы заключить договор ОПС с НПФ, необходимо обратиться в офис негосударственной организации по месту регистрации. Из документов с собой нужен только паспорт и СНИЛС. После оформления документации клиенту на руки выдается копия договора, подтверждающего желание перевести пенсионные накопления из ПФ РФ в НПФ.

Но для окончательного перевода НЧП в другой фонд нужно подтверждение в Пенсионном фонде РФ. Это можно сделать несколькими способами:

- При личном визите в ПФ России, заполнив анкету-заявление с согласием о переводе.

- Подтвердив по телефону, указанному в договоре ОПС (или при «обратной связи» от специалиста контактного центра НПФ).

- Отправив согласие по электронной почте или в виде SMS-сообщения.

В 2020 году 25% негосударственных фондов (например, НПФ «Сбербанка») предлагают подтвердить согласие о переводе НЧП «не выходя из офиса»: при оформлении ОПС клиенту в течение 2-5 минут приходит SMS-сообщение с кодом, который нужно сообщить менеджеру. Сотрудник вносит код в программу — и заявление автоматически отсылается в ПФР. Повторного подтверждения и личного визита в Пенсионный фонд России не требуется.

Что такое негосударственный пенсионный фонд

НПФ сложно назвать полностью независимыми от государственных организаций. Чаще всего, это компании с частной или коллективной формой собственности.

Основное отличие от государственных заключается в принципе накопления пенсии. Если говорить о выплатах, которые производит государство лицам, достигшим определенного возраста, то здесь действует солидарная система. Проще говоря, граждане, работающие сегодня, обеспечивают содержание сегодняшних пенсионеров. Большую часть взносов за работника делает предприятие, на котором он работает.

Величина выплат зависит от трудового стажа и средней заработной платы «вчерашнего» работника за определенный период. При размещении финансовых средств, человек получает право на выплату дополнительных сумм пенсии. В зависимости от вклада, она вполне может превышать сумму государственных выплат. При этом, дополнительный доход напрямую зависит от вкладчика.

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.

- http://www.pfrf.ru/branches/saratov/info/~statistika/6211

- https://rosinfostat.ru/pensii/

- https://greedisgood.one/reyting-npf