Ндс: самый особенный и сложный налог

Содержание:

- Как упростить процедуру расчета

- Пример расчета НДС

- Как рассчитать НДС 18% от суммы?

- Как пользоваться онлайн-калькулятором

- История изменения ставок:

- Схема возврата

- Условия возврата

- Оплата 2018 – отгрузка 2019

- Что такое налог на добавленную стоимость?

- Минусы работы с НДС

- Как посчитать НДС с использованием онлайн калькуляторов

- Формулы и примеры расчета НДС

- Бухгалтерские проводки по начислению НДС

- Как считать НДС в 2021 году по новой ставке 20%

- Способ 2. Пользовательская функция

Как упростить процедуру расчета

Юридические лица весь бухгалтерский учет, а также расчет пошлин, ведут с помощью специального компьютерного компонента «1С». Благодаря программе удобно систематизировать учет предприятия.

Когда считается сбор, получившееся число нужно записывать на бумагу или электронный носитель. Чтобы избежать лишней «писанины», лучше всего применять xls-файлы. «Эксель» позволяет задать нужные формулы, прописать порядок действий и создать таблицу, где все суммы будут рассчитываться автоматически.

Руководители предприятий, которые не приобрели продукт «1С» могут без труда проводить расчеты в xls. Файлы не только помогают точно находить искомые значения суммы НДС без использования калькулятора, но также автоматизирует учет.

Рассчитывать пошлину на добавленную стоимость – обязанность всех предприятий, ведущих деятельность по правилам основной системы налогообложения (ОСНО). Чтобы не допускать ошибок при самостоятельном расчете, необходимо использовать готовые формулы и внимательно проводить расчеты. Онлайн-калькуляторы значительно упрощают нахождение значений. Для автоматических расчетов, а также упорядочивания учета идеально подходит программа «1С» или xls-файлы.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

Как пользоваться онлайн-калькулятором

Плательщиками признаются компании и ИП. Всего можно выделить два типа плательщиков – внутреннего и ввозного сбора. Чтобы определить, сколько средств подлежит оплате в бюджет, обязательно требуется определить сумму, которая была исчислена при реализации, вычеты и средства к восстановлению, если в этом есть необходимость.

Вычетам подлежат те части сбора, которые предъявлены плательщику при покупке продукции или услуг. Более подробно положения отображены в статье 171 НК РФ. Вычетам подлежат суммы, предъявленные поставщиками, уплаченные при ввозе товара в РФ и т.д. Чтобы использовать вычет, требуется подготовить ряд документации. К ней относят счет-фактуру, первичные бумаги, которые доказывают принятие товаров к учету.

Возместить можно часть тарифа, который превышает сумму исчисленного платежа. Возмещение обычно осуществляется после того, как проведена камеральная проверка. Ее длительность составляет около 2 месяцев В некоторых случаях этот период может быть продлен до 90 суток.

Восстановлению подлежат суммы сбора, которые ранее были приняты к вычету, если товары не будут применяться в налогооблагаемых процедурах. К примеру, восстановить тариф может быть необходимо при начале использования специального режима.

Перед расчетом нужно определить размер ставки. Основной и наиболее часто используемой является стандартная в 20%. Льготный тариф, размер которого составляет 10%, применяется в отношении продовольственной продукции, товаров для детей, учебной литературы, некоторых медицинских товаров.

Введите необходимую ставку НДС (по умолчанию 20%)

Введите необходимую ставку НДС (по умолчанию 20%)

Тариф на добавленную стоимость является косвенным. С 2019 года были введены некоторые изменения, которые связаны с повышением основной ставки с 18 до 20%. Рост налога затронул не всех плательщиков – большинство социально значимой продукции облагается сниженной ставкой в 10%.

Чтобы рассчитать размер налога, можно использовать специальный калькулятор процентов. Расчет НДС онлайн делается для каждого взноса отдельно, так как итоговые значения зависят от применяемого процента.

Введите сумму для расчета

Введите сумму для расчета

Используя бесплатный НДС калькулятор, можно проводить расчеты НДС онлайн бесплатно за короткий промежуток времени. Допускается выбрать любое значение, даже 18%, которое уже утратило силу, но было актуально до конца 2018 года.

Чтобы использовать калькулятор НДС со ставкой 20 процентов, достаточно выбрать операцию, которую нужно провести – начислить или выделить значение с онлайн калькулятором НДС. После этого в рублях указывается исходная сумма, пишется применяемый процент – он может быть любой.

Чтобы получить грамотные расчеты, достаточно заполнить только эти два окна, программа рассчитывает значения в автоматическом режиме. После того, как все данные введены, нужно нажать требуемую операцию по начислению или выделению. Далее высвечиваются числа в графах первоначальной суммы, ставки тарифа и показателя с учетом налога. Показатели в окошках для удобства указаны как в цифрах, так и прописью.

Результат расчета НДС цифрами и прописью

Результат расчета НДС цифрами и прописью

После расчета можно просмотреть историю операций выполненных ранее. При желании историю можно очистить и начать выполнять расчеты заново.

Таблица истории вычислений с кнопкой сброса

Таблица истории вычислений с кнопкой сброса

К примеру, нужно начислить налог на показатель 100 рублей. Его ставка составляет 20%. Итоговое значение будет равно 120. Если из 100 рублей выделить этот же тариф, получится итог без добавленной цены, равный 83,33. Аналогично проводятся расчеты с применением ставки в 18, 10, 0%.

История изменения ставок:

С 1 января 2019г. ставка НДС с 18% вырастет на 20%. Но это не первое ее изменение.

Впервые налог на добавленную стоимость был введен в России 1 января 1992 года. Его ставка составляла 28%. В 1993 году ставку снизили до 20%, а льготную ставку -до 10%.

В 2004 году основная ставка НДС была снижена до 18%. Буквально в этом же году возникло предложение понизить ставку еще на 5% с 2006 года, но эту идею так и не поддержали, ссылаясь на немалые потери в бюджете.

С 2008 года вносились предложения понижения ставки НДС с возможными вариантами от 15% до 10%, а также ввести вместо НДС налога с продаж. Предложения так не были реализованы, а в 2017 году министр финансов А. Силуанов предложил повысить НДС до 22%, но при этом снизить страховые взносы до 22%.

Занятно, что Алексей Кудрин при обсуждении возможности повышения НДС в 2018 году, высказался против любого повышения налогов на протяжении шести лет, акцентируя внимание на другие альтернативные экономические рычаги. Указанные данные отображены в инфографике:

Указанные данные отображены в инфографике:

Также, скачать инфографику вы можете и в других форматах:

| «Инфографика — История изменения ставки НДС в России» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика — История изменения ставки НДС в России»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Организации и ИП: плюсы и минусы работы с НДС

| Достоинства | Недостатки |

|---|---|

|

|

В плане снятия наличных средств с расчетного счета: с ужесточением правил закона 115 ФЗ (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») снимать наличность становится проблематичным не только организациям и ИП на ОСНО, но и на иных режимах налогообложения.

Схема возврата

Схему возврата НДС для «чайников» можно представить в виде пошаговой инструкции:

- Шаг 1. Подача декларации с суммой НДС к возврату. Камеральная проверка такой декларации проводится в течение 2 месяцев, в некоторых случаях — 3. В ходе проверке налоговики могут требовать документы, которые подтверждают применение налоговых вычетов. Если имеются нарушения, переходят к шагу 2, если нет — сразу к шагу 6.

- Шаг 2. Составление акта налоговой проверки нарушений.

- Шаг 3. Предоставление письменных возражений налогоплательщиком. Производится в течение месяца с момента выдачи акта налоговой проверки. Если предприниматель не согласен с результатом, необходимо предоставить письменное возражение с указанием причины.

- Шаг 4. Принятие решения о привлечении или нет налогоплательщика к ответственности. Происходит в течение 10 дней после получения возражений. Налоговая принимает решение о возмещении НДС или отказе в таком возмещении. Перед тем как принять решение, налоговый орган проверяет наличие недоимки по налогу и всем остальным налогам и платежам, относящимся к федеральным. Если имеется недоимка, то приходят к шагу 5, если нет — к шагу 7.

- Шаг 5. Возврат НДС уменьшается на сумму, необходимую для погашения задолженности по федеральным налогам, пени по НДС или другим налогам и штрафам.

- Шаг 6. Принятие решения о возмещении НДС при отсутствии нарушений в ходе камеральной проверки. На это налоговой службе дается 7 рабочих дней.

- Шаг 7. Возврат НДС налогоплательщику при отсутствии недоимки. Происходит это путем перечисления суммы на банковский счет в течение 5 рабочих дней с момента получения уведомления о возврате.

Условия возврата

Налоговое законодательство РФ дает гипотетическое право на получение имущественного вычета любому налогоплательщику. Воспользоваться вычетом могут как физические, так и юридические лица, при соблюдении ряда условий.

Государство возмещает ранее взысканный налог в виде:

- НДФЛ, если речь идет о физических лицах.

- НДС для юридических лиц.

Воспользоваться предоставленной привилегией можно при выполнении ряда обязательных действий.

Возможно ли возмещение физическим лицам?

Для физических лиц такого понятия, как возврат НДС при оформлении купли-продажи недвижимости, не существует. С граждан, не имеющих юридического статуса, не исчисляется, не взимается НДС. Они выплачивают налог на доходы физических лиц в размере 13% (для резидентов) и 30% (для нерезидентов).

Приобретая жилье, физлицо имеет право вернуть уплаченный за последние два года НДФЛ, но не более максимально установленной суммы. В соответствии с НК РФ граждане могут получить назад:

- НДФЛ с 2 миллионов рублей, потраченных на покупку имущества.

- НДФЛ с 3 миллионов рублей, которые были начислены как проценты за пользование ипотечными средствами.

Льгота доступна только тем лицам, которые официально трудились последние два года и отчисляли налоги в бюджет.

Особенности исчисления юридическими организациями

Юридическое лицо получит возмещение НДС при соблюдении следующих условий:

- Имеются документальные подтверждения проведенной сделки. Предоставляется счет-фактура, акт приема-передачи, договор купли-продажи и т.д.

- Сделка реальна и проведена исключительно для использования в предпринимательской деятельности и получения прибыли.

- Произведено оприходование товара, то есть прием имущества на балансовый счет 01 «Основные средства».

- Сделка не имеет темных пятен на всем пути оформления, включая контрагентных звеньев.

Для возврата НДС требуется соответствие сразу всем заявленным критериям.

Оплата 2018 – отгрузка 2019

Теперь рассмотрим другую ситуацию: как применять ставку НДС, если оплата прошла в 2018 году, а отгрузка – в 2019 году.

НДС определяется и в момент получения аванса, и при дальнейшей отгрузке. Если в 2018 году поступила предоплата в 100 процентов, а отгрузка происходит в 2019 году, то НДС с аванса в 2018 году нужно начислить по ставке 18 процентов. Эту же сумму можно принять к вычету в 2019 году после отгрузки товара.

НДС с отгрузки в 2019 году нужно рассчитывать уже по ставке 20 процентов. При этом дата заключения договора и наличие предоплаты на ставку по отгрузке не влияют.

Если в 2018 году поступила частичная предоплата, а отгрузка прошла полностью в 2019 году, в 2018 году нужно начислить НДС с аванса по ставке 18/118. В 2019 году отгрузка должна пройти по ставке 20 процентов. К вычету нужно взять НДС с частичного аванса в сумме, рассчитанной по ставке 18 процентов.

ПРИМЕР 2. КАК НАЧИСЛИТЬ НДС ПРИ ОПЛАТЕ В 2018 ГОДУ И ОТГРУЗКЕ В 2019 ГОДУ?

Цена в договоре указана с учетом НДС: в размере 118 000 руб., в том числе НДС 18 000 руб. Когда поставщик получает аванс на всю сумму договора, он должен заплатить НДС по ставке 18%.

Это составит 118 888 руб. × 18/118 = 18 000 руб.

На дату отгрузки поставщик должен выделить аванс расчетным методом по ставке 20%.

Это составит 118 000 × 20/120 = 19 666 руб.

Даже если цена товара осталась прежней, сумма НДС увеличится. Покрыть разницу можно либо за счёт покупателя, либо за счёт продавца.

Каким образом будет покрыта разница, возникшая из-за повышения НДС, за счёт покупателя или за счёт продавца?

Ответ на этот вопрос нужно найти заранее, решение стороны могут оформить в дополнительном соглашении к договору. Лучше это сделать до начала 2019 года.

Что такое налог на добавленную стоимость?

Рассматриваемый платеж является косвенным, то есть он представляет собой лишь надбавку к цене и не учитывается в доходах или других сделках.

Если говорить простыми словами, то рассматриваемый показатель прибавляется лишь к цене, но не изымается с вашей прибыли, как в подоходном налоге.

Рассматриваемый платеж может изменяться в зависимости от вида реализации товара. Главной определяющей размера платежа является ставка в отношении определенной продукции.

Согласно статье 164 НК РФ, платеж взымается по следующим ставкам:

0% распространяется на товар, реализующийся в специфических сферах.

10% распространяется на определенный список продуктов питания, товаров для детей, на книжную продукцию и лекарства и другие товары.

18% распространяется на все товары, которые не входят в первую или вторую группу. Данная ставка является наиболее распространенной в сфере торговли на сегодняшний день.

Если по итогам квартала выручка предприятия составляет не больше 2 млн рублей, то компания может освобождаться от уплаты платежа. Государство не обязано освобождать компанию от выплат, это является лишь желанием самого предприятия.

Освобождение выдается на год, после чего нужно продлевать или снова вводить дополнительный платеж.

Чтобы получить официальное разрешение на неуплату платежа, необходимо до 20 числа первого месяца нового квартала, обратиться в налоговую службу с заявлением и подтверждающими документами из бухгалтерии.

back to menu

Минусы работы с НДС

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. НДС по праву считается одним из самых важных и сложных налогов в России. К тому же он имеет федеральное значение. Да еще и повышен с 2019 года до 20%. Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую первичку, содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков — плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов. Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика приведет к многотысячным штрафам и суммам неустойки. Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Бухгалтерские проводки по начислению НДС

Для правильного расчета суммы налога НДС важно вести учет не только для налоговой службы, но и для бухгалтерского учета. Именно поэтому предусмотрены соответствующие проводки, которые отражают налог при совершении различных операций

Налог при реализации начисляется по Дт 90.3. Если поступления не реализационные, то по Дт 91.2. и Кт счета 68:

Каждое предприятие или индивидуальный предприниматель имеет право подавать пониженный налог, уменьшив его на входное значение НДС. Произойти такая ситуация может при внесении покупателем авансового платежа. Для того чтобы такой вычет был предоставлен, нужно иметь на руках подтверждающие документы.

Входной налог должен отображаться по Дт 19 и Кт 68:

Бывает ситуация, при которой налог был с вычетом, а теперь его необходимо восстановить. Это может произойти тогда, когда приобретаемый товар идет на перепродажу, при этом продается не облагаясь налогом, или при использовании нулевой ставки.

Восстановить налог можно такими проводками:

Как считать НДС в 2021 году по новой ставке 20%

Организации плательщики НДС считают сумму налога к оплате в бюджет на основании декларации. Отчет формируется каждый квартал по сведениям, содержащимся в книгах покупок и книги продаж. Подробнее об этом можно узнать в п. 1 ст. 173 НК РФ, п.п. 4, 34.3 Порядка заполнения налоговой декларации.

Пример заполнения декларации по НДС в 2021 году с расчетной ставкой 20% подробно приводится в статье тут.

Рекомендованная формула в п. 1 ст. 173 НК РФ для подсчета суммы налога к оплате выглядит следующим образом:

Сумма НДС к оплате по итогам квартала = Общий итог начисленного НДС – Общая сумма вычета,

где НДС начисленный это сумма показателей (ВСЕГО) граф 17 и 18 книги продаж,

а сумма вычета НДС это итог графы 16 книги покупок по итогам расчетного периода.

Пример 1. Как посчитать НДС к уплате

В 1 квартале 2021 г. в книге продаж отражены счета-фактуры по реализации:

- продажа влагозащитного лака для деревянных изделий собственного производства на сумму 1 000 000 руб. НДС – 200 000 руб. (1 000 000 руб. x 20%);

- оказание услуг стороннему заказчику по окраске деревянной лестницы (принадлежащей заказчику) на сумму 500 000 руб. НДС – 100 000 руб. (500 000 руб. x 20%).

Общая сумма начисленного НДС – 300 000 руб. (200 000 руб. + 100 000 руб.).

В том же квартале в книге покупок отражены счета-фактуры входящие:

- покупка сырья (лакокрасочные) – 240 000 руб., в том числе НДС – 40 000 руб.;

- оплата аренды производственных и офисных помещений – 120 000 руб., в том числе НДС – 20 000 руб.

Общая сумма вычетов НДС – 60 000 руб. (40 000 руб. + 20 000 руб.). Других записей в книге продаж по реализации товаров (работ, услуг) и вычетов по книге покупок в 1 квартале не производилось.

НДС к уплате по итогам 1 квартала – 240 000 руб. (300 000 руб. – 60 000 руб.).

В тех случаях, когда сумма НДС, начисленного по реализации меньше, чем сумма входного НДС разрешается возмещение (п. 2 ст. 173 НК РФ) переплаты по налогу из бюджета.

Пример 2. Как посчитать НДС с аванса к уплате (в том числе)

ООО «Транспорт» подписал с ООО «Пассажир» договор, по которому сумма сделки составляет 220 000 руб., в т. ч. НДС 20%, на оказание услуг транспортной экспедиции. Предоплата по договору составляет 50% от стоимости контракта. Бухгалтер ООО «Пассажир», составляя платежное поручение, указывает в поле «Назначение платежа» НДС из суммы авансового платежа.

1 шаг. Определить сумму аванса:

220 000 руб. х 50% = 110 000 руб.

2 шаг. Посчитать НДС по ставке 20%:

110 000 руб. х 20/120 = 18 334 руб.

Следовательно, в назначении платежа бухгалтер укажет: «Предоплата 50% по договору №_ дата_ за транспортные услуги составила 110 000 рублей в т. ч. НДС (20%) 18 334 руб.». В свою очередь, бухгалтер ООО «Транспорт» составит счет-фактуру на аванс 110 000 руб., НДС составит 20/120 в размере 18 334 руб.

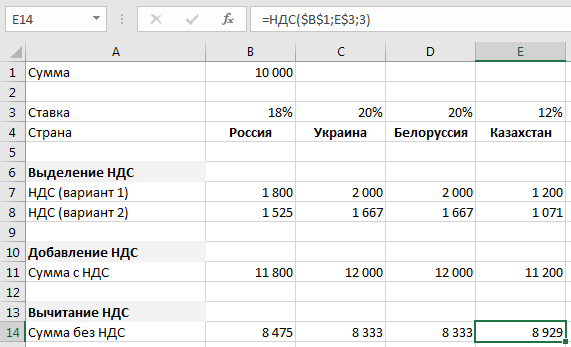

Способ 2. Пользовательская функция

Поэтому в качестве ещё одного подхода к подсчету формулы, напишем пользовательскую функцию, которая объединяла бы все варианты расчета и автоматизировала расчеты, чтобы уменьшить вероятность ошибки, к примеру, при наборе формулы.

Как мы уже выяснили, расчет зависит от 3 параметров: исходной суммы (для которой будем производить расчет), размера ставки (18%, 10% или 0%) и типа расчета (выделение, вычитание или прибавление).

Поэтому в качестве аргументов функции и зададим указанные параметры.

Переходим в окно редактора Visual Basic (сочетание клавиш Alt + F11), добавляем новый модуль (через меню Insert -> Module) и затем копируем туда код нашей функции:

Функция для расчета НДС

Visual Basic

Public Function НДС(ByVal Amount As Double, Optional ByVal Rate As Double = 0.18, Optional ByVal TypeVAT As Integer = 0)

If TypeVAT = 0 Then

НДС = Amount * Rate

ElseIf TypeVAT = 1 Then

НДС = Amount / (1 + Rate) * Rate

ElseIf TypeVAT = 2 Then

НДС = Amount * (1 + Rate)

Else

НДС = Amount / (1 + Rate)

End If

End Function

|

1 |

PublicFunctionНДС(ByValAmount AsDouble,OptionalByValRate AsDouble=0.18,OptionalByValTypeVAT AsInteger=) IfTypeVAT=Then НДС=Amount*Rate ElseIfTypeVAT=1Then НДС=Amount(1+Rate)*Rate ElseIfTypeVAT=2Then НДС=Amount*(1+Rate) Else НДС=Amount(1+Rate) EndIf EndFunction |

Подробнее остановимся на аргументах функции:

- Amount (обязательный аргумент) — сумма, для которой рассчитывается налог;

- Rate (необязательный аргумент) — размер налоговой ставки (значение по умолчанию 18%);

- TypeVAT (необязательный аргумент) — тип расчета налога, 0 — выделение (вариант когда в переменной Amount НДС не учтен), 1 — выделение (вариант когда в переменной Amount НДС уже учтен), 2 — прибавление, любое другое число — вычитание (значение по умолчанию 0).

Пару слов о параметрах аргументов функции.

Параметр ByVal позволяет обратиться к переменной (в данном случае СУММА) по значению, т.е. после вызова функции значение переменной останется неизменным (даже если функция изменяет их значение).

Чтобы можно было пропускать какие-то переменные при вызове функции, мы добавляем параметр Optional перед именем переменной, что делает ее необязательной для применения.

Переходим к следующему шагу.

Функция написана, теперь нам осталось научиться ее применять. Вернемся в Excel и посчитаем налог для уже разобранных примеров.

Вызвать функцию мы можем либо напрямую набрав ее в строке формул, либо найти ее в категории Определенные пользователем через мастер функций:

В итоге получаем, что результаты расчета формулы и применения функции совпали, что и требовалось показать.

Теперь немного усложним задачу, и добавим в качестве изменяющегося параметра размер ставки (для примера возьмем размер ставок в различных странах):