Что такое дебетовая карта

Содержание:

- Дебетовая карта с овердрафтом

- Типы дебетовых карт

- Дебетовая карта это… Виды, классификация, простыми словами

- Как пополнить?

- Плюсы дебетовой и зарплатной карт

- Дебетовые карты разных банков

- Сколько стоит обслуживание карты?

- Дебетовая карта – это….

- Какие бывают банковские карты по принадлежности средств

- Какую дебетовую карту лучше оформить?

- Как получить карту?

- Как пользоваться дебетовой картой

- Как понять, кредитная карта у вас или дебетовая

- Плюсы и минусы

Дебетовая карта с овердрафтом

Несмотря на то, что главная особенность дебетовой карты заключается в использовании собственных средств клиентом, иногда можно расширить эти возможности.

Бывают ситуации, когда до ожидаемого поступления денег на карту еще несколько дней, а средства нужны в данный момент.

Можно, конечно, воспользоваться услугой кредитки и снять деньги оттуда. Но, во-первых, у клиента может быть не оформлена кредитная карта, а во-вторых, не все люди хотят брать долг у банка.

Овердрафт

В этом случае, идеальным решением станет овердрафт. Эта опция позволяет держателю карты потратить денег больше, чем есть на остатке. При этом клиент сам устанавливает максимальный лимит овердрафта.

Иными словами, это возможность «перехватить» до зарплаты на определенный промежуток времени.

В основном, эта опция открывается на зарплатных картах, куда ежемесячно поступает определенная сумма денег.

В отличие от кредитных карт, при овердрафте минимальная процентная ставка. Еще одним плюсом является тот факт, что использованные кредитные средства автоматически перекрываются поступлением зарплаты на карту. Таким образом, клиенту не нужно держать в голове дату платежа, вносить деньги на кредитку и т.д.

Минусом является лишь то, что однажды воспользовавшись услугой овердрафта, уже сложно потом выйти на ноль и не брать денег из этого лимита.

Вариант дебетовой карты с овердрафтом – это идеальный вариант для тех, у кого изредка бывают проблемы с деньгами, и при этом нет желания занимать у друзей, родственников или коллег.

Дебетовая карта часто бывает зарплатной и выдается она в рамках зарплатного проекта в компании, где работает клиент. Плюсом такого продукта являются льготные условия по обслуживанию, отсутствие комиссии при снятии денег или совершении определенных транзакций.

Типы дебетовых карт

Самыми популярными пластиковыми продуктами сегодня на рынке являются Visa и MasterCard. Это международные карты, которые дают право снимать деньги и оплачивать товар за границей.

Базовой валютой Visa является доллар, а MasterCard – евро. Но это вовсе не означает, что вы должны дебетовый счет пополнять этой валютой.

Еще отличительным элементом любой карты является ее идентификация. Долгое время был в обиходе пластик с магнитной лентой, по которой считывалась информация. Сейчас появляются новые пластиковые продукты с чипом, которые позволяют быстрее проводить транзакции, экономя время.

paypass

Совсем другое устройство имеет бесконтактная технология PayPass. Для считывания информации с такого пластика, нет необходимости проводить его через терминал. Клиент сам подносит платежное средство к считывающему устройству, что экономит время и повышает безопасность защиты данных.

Дебетовая карта это… Виды, классификация, простыми словами

Виды дебетовых карт можно определить в зависимости от того, какой классификацией воспользоваться. Опять же, если не вдаваться в подробности, а говорить простыми словами, то существуют:

- дебетовые карты почтой без визитов в банк (это моментальные дебетовые карты),

- дебетовые карты с международной платежной системой — Visa, MasterCard или American Express (можно расплачиваться в любой стране мира).

- дебетовые карты с локальной платежной системой — Мир, Сберкард (расплачиваться можно тольков пределах страны).

- с магнитной полосой (стандартные). Недорого, но поэтому подвержены влиянию магнитных полей и информация может быть потеряна и защита слабее.

- чиповые дебетовые карты, это с дополнительной защитой от мошенников.

- дебетовая карта paypass. Это карта, для которой нет необходимости вводить пинкод. Картой просто прикасаешься к терминалу и он считывает информацию сам. Поэтому paypass называется бесконтактной технологией.

- дебетовая карта с овердрафтом — то есть возможностью уйти в минус. Овердрафт — это ситуация, когда клиент тратит больше денег, чем есть на карте, в этом случае у него появляются заёмные (кредитные средства) банка. О наличии овердрафта по карте узнавайте при заказе дебетовой карты.

- дебетовые карты с процентом на остаток. Это достаточно выгодные дебетовые карты с начислением процентов на остаток по карте.

- дебетовые бесплатные карты — это карты без оплаты за обслуживание.

Как пополнить?

Мы разобрались, что такое дебетовая карта Visa Сбербанка России, Мастеркард и МИР. Теперь поговорим о том, как ее можно пополнить. Банкоматы и терминалы Сбера есть почти в любом населенном пункте, поэтому процедура пополнения простая.

Но можно обратиться в филиал, взяв карточку, паспорт и сумму зачисления. Менеджер через платежный терминал поможет отправить деньги и выдаст чек транзакции.

Можно воспользоваться устройством самообслуживания, в котором предусмотрена услуга пополнения. Там вписываете данные карточки или вставляете ее в картоприемник, чтобы она была индентифицирована в авторежиме. Далее вставляете купюры, после чего они мгновенно поступают на счет, а терминал выдает соответствующую квитанцию.

Плюсы дебетовой и зарплатной карт

В числе очевидных достоинств дебетовой и зарплатной разновидностей банковских карт можно рассмотреть такие их преимущества:

- простая и удобная процедура пополнения. Для зарплатных пластиков она в большинстве случаев является автоматической, когда на лицевой счет клиента, привязанный к карте, поступают средства, перечисленные работодателем;

- отсутствие необходимости хранения и ношения с собой наличных средств;

- начисление процентов на остатки по карточным счетам, которая предоставляется рядом банков;

/chem-otlichaetsya-debetovaya-karta-ot-zarplatnoj-4.jpg)

Фото №3. Один из существенных плюсов дебетовых карт

- возможность оплатить практически любой товар или услугу, что в одинаковой степени касается как реальных торговых точек, так и онлайн-магазинов;

- минимальная или нулевая стоимость оформления и дальнейшего обслуживания;

- бесплатное подключение большого количества мобильных и онлайн-сервисов.

Дебетовые карты разных банков

Практически все отечественные банки выпускают самые различные дебетовые карты. Их количество достаточно велико, что осложняет выбор наиболее привлекательного и выгодного варианта. Кроме того, клиенты могут ориентироваться на разные характеристики рассматриваемого финансового инструмента: для одного необходима минимальная стоимость обслуживания, другому предпочтительнее наибольший процент, начисляемый на остаток и т.д.С учетом вышесказанного, наиболее популярными на данный момент видами дебетовых карт являются такие.

| № п/п | Название карты | Выпустивший банк | Основные параметры |

| 1. | Visa Премьер | Сбербанк | Срок использования – 3 года. Тариф на обслуживание – 4,9 тыс. руб./год. Доступ к онлайн системам Сбербанка. Бесплатное смс-оповещение. Скидки на покупки — до 3%. Привязка к электронным кошелькам. |

| 2. | Смарт Карта | Открытие | Срок использования – 4 года. Кэш-бэк – от 1 до 1,5%. Процент на остатки – 7,5%. Тариф на облуживание – 299 руб. (при расходах, размер которых превышает 30 тыс. – бесплатно). |

| 3. | Visa Signature | СКБ-банк | Кэш-бэк – 1% (но не более 50 тыс. руб.) Процент на остатки – 7,9%. Бесплатное смс-оповещение. Бесплатная страховка при поездке за границу. |

| 4. | MasterCard Black Edition | Московский индустриальный банк | Срок использования – 2 года. Тариф на обслуживание – 3,5 тыс. руб./год (при обороте свыше 100 тыс. руб./мес. – бесплатно). Кэш-бэк – от 1 до 10% (в зависимости от покупок). Процент на остатки – 8% (если на счете более 300 тыс. руб.) |

| 5. | Платиновая Карта впечатлений | ВТБ24 | Цена изготовления – 500 руб. Кэш-бэк – от 1 до 5%. Тариф на обслуживание не взимается. Снятие денег через банкоматы ВТБ24 – бесплатно. |

| 6. | TinkoffBlack | Тинькофф банк | Тариф на обслуживание – 99 руб./мес. Кэш-бэк – от 1 до 5%. Процент на остатки – от 3 до 7%. Бесплатное смс-оповещение. |

| 7. | Visa Platinum Капитал | Россельхозбанк | Срок использования – 3 года. Тариф на обслуживание – 4,5 тыс. руб./год. Проценты на остаток – от 1 до 5%. |

| 8. | Планета Премиум | Промсвязьбанк | Тариф за обслуживание – первый год бесплатно, затем 599 руб./год. Овердрафт до 600 тыс. руб. Бесплатное смс-оповещение. Страхование при поездках за границу. |

| 9. | MasterCard Platinum | Альфа-Банк | Процент на остатки – 8%. Бесплатное смс-оповещение. При поездках за границу – страхование, бронирование билетов и подобные услуги. Конвертация валют по льготному курсу. Бесплатная доставка курьером. |

| 10. | Карта клиента | Росгосстрах | Карта мгновенной выдачи. Обслуживание — бесплатное. Кэш-бэк – от 1 до 3%. Доступ к Мобильному банку. |

Таблица №1. Наиболее популярные дебетовые карты России.

Приведенный перечень дебетовых карт показывает их многообразие, особенно учитывая тот факт, что далеко не все условия и параметры показаны в таблице.

Сколько стоит обслуживание карты?

Стоимость обслуживания дебетовых карт зависит от тарифа и платежной системы.

Если вам нужна дебетовая карта, чтобы пару раз в месяц снимать зарплату и оплачивать коммуналку, то подойдут «Виза Электрон» и «Мастеркард Маэстро». Эти карты чаще всего открывают бесплатно, а обслуживание стоит не больше 500 рублей в год. Скорее всего, ваша зарплатная карта именно такая.

Экономить на ЖКХ

Сохраните 32 000 Р в год

Зарплатная карта — это дебетовая карта, на которую организация перечисляет вам зарплату. Организация договаривается об обслуживании и выпускает их вместе с банком. В некоторых банках у зарплатных карт бывает овердрафт — кредитный лимит размером в одну или две зарплаты.

Если вы хотите получать проценты на остаток по счету и кэшбэк за каждую покупку, то открывайте «Визу Классик» и «Мастеркард Стандарт» с соответствующими услугами банка. Обслуживание стоит в среднем 700—2000 рублей в год. С такими картами можно оплачивать покупки в интернете, летать в отпуск в Европу, получать повышенный кэшбэк от партнеров банка. Это стандартный уровень карт.

Сумма кэшбэка или процент на остаток часто покрывают сумму за обслуживание. Например, у вас каждый месяц списывают 290 рублей за обслуживание, а начисляют 310 рублей на остаток по счету и 270 рублей за кэшбэк. Проверьте условия по вашей карте или проконсультируйтесь у сотрудника банка. В Тинькофф-банке обслуживание дебетовой карты будет бесплатным, если одновременно вы пользуетесь вкладом в рублях.

Если вы часто летаете за границу, переводите с карты много денег и вам нужен доступ к дополнительным возможностям банка даже ночью, то вам подойдут «Голд» и «Платинум». Годовое обслуживание стоит от 3000 рублей. По картам доступны проценты на остаток по счету, дополнительные бонусы на перелеты и бронирование отелей.

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.

8 800 123-45-67

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Какую дебетовую карту лучше оформить?

При всём многообразии предложений от банков выбрать что-то одно непросто, но данный обзор дебетовых карт значительно облегчает эту задачу. Также подобрать лучший дебетовый продукт можно по следующим параметрам:

сложность выполнения условий, которые выдвигает банк для получения максимальных бонусов;

размер процента на остаток и кэшбэка (также важно в каком виде они начисляются — в рублях или бонусах, и можно ли их потратить сразу или нужно копить);

возможность пользоваться картой в других странах и снимать наличные без бешеных комиссий;

удобство приложения, в котором можно просматривать всю информацию по карте и совершать переводы;

оперативность и отзывчивость техподдержки;

количество партнёров банка, предлагающих повышенный кэшбэк и другие интересные условия.

Правильный выбор дебетовой карты напрямую зависит от приоритетных целей клиента. Например, если пользователь дебетовки не собирается пользоваться ей для покупок, а хочет только хранить и копить на ней деньги, то стоит выбирать ту карту, где большой процент на остаток и нет требования ежемесячно тратить большую сумму.

Если в приоритете повышенные кэшбэк-отчисления, то стоит внимательно ознакомиться со всеми партнёрами банка, на покупки у которых будет начисляться самый высокий процент. Выбирать лучше тот банк, который сотрудничает с наибольшим количеством любимых компаний.

Также нужно задуматься, важно ли бесплатное обслуживание? Если не проблема ежемесячно отдавать некоторую сумму за обслуживание — выбрать можно любой продукт. Ну а в том случае, если принципиально пользоваться картой бесплатно, то нужно выбрать предложение, которое предлагает полностью бесплатное обслуживание — желательно без каких-либо условий

Немало людей обзаводятся сразу несколькими выгодными дебетовыми картами от разных банков и используют их для различных целей. Каждая имеет свои преимущества и работает на клиента, а в совокупности все они обеспечивают максимальную выгоду.

Лучшие бесплатные карты 2021

Кэшбэк карта

Райффайзенбанк

Дебетовая карта

- до 4% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Альфа-Карта

Альфа-Банк

Дебетовая карта

- до 7% на остаток

- до 2% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 4,5% на остаток

- до 2,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Как пользоваться дебетовой картой

Нет каких-то особых ограничений пользования дебетовой картой, но лучше придерживаться нескольких правил, чтобы не «уйти в минус».

- Снимайте наличные только в банкоматах организации, где открывали карту, или в банках-партнерах. Так вы избежите переплат и комиссии за обналичивание.

- Для оплаты покупок передайте карту кассиру. Чтобы со счета списались средства, необходимо провести магнитной полосой карты в картоприемнике и ввести пин-код. Если платежная система не предусматривает авторизацию, то пин-код вводить не нужно. При оплате покупок в магазинах вас могут попросить оставить подпись на чеке, чтобы подтвердить перечисление средств.

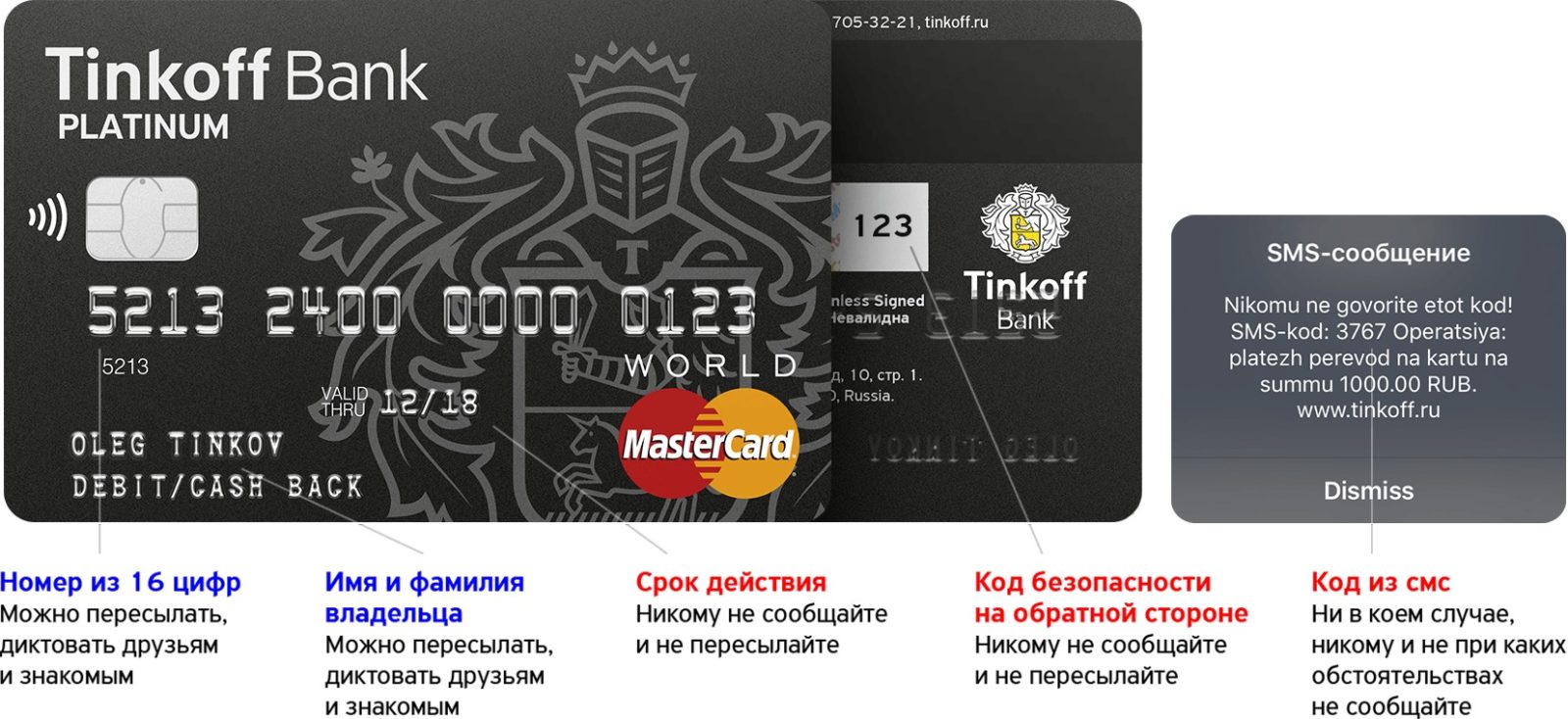

- При оплате онлайн-покупок или переводе средств с карты на карту вас попросят пройти электронную авторизацию на сайте, ввести номер карты, срок действия, а также код безопасности CVV2 или CVC2. После заполнения данных деньги будут перечислены получателю.

- Если вы снимаете или переводите большую сумму денег, то ваша операция может быть временно заблокированной. Оператор банка позвонит вам по указанному в договоре телефону, чтобы выяснить достоверность операции. Только после получения согласия на перевод, деньги могут быть перечислены получателю или выданы в банкомате или отделении банка.

- Если дебетовая карта вам больше не нужна, то не поленитесь закрыть ее. Банк в любом случае будет списывать средства за обслуживание карты, независимо от того, пользуетесь ли вы ей или нет.

Никогда не заполняйте данные карты и CVV2 или CVC2-коды на подозрительных сайтах, при заполнении различных форм и анкет. Таким образом мошенники выясняют ваши данные для снятия денег с карты.

Как понять, кредитная карта у вас или дебетовая

Разница между кредитными и дебетовыми картами заключается в дизайне и сроках, но банки не всегда указывают тип карты на лицевой стороне. В этом случае есть несколько способов понять, с какой картой вы столкнулись:

- Заключить контракт. Если у вас несколько карт и вы забыли, какая из них дебетовая, а какая кредитная, а сами карты не имеют соответствующих надписей, вы можете ознакомиться с условиями договора. В нем всегда будет указано, для каких целей банк выпустил пластик. Разница между дебетовой картой и кредитной картой заключается в том, что сумма кредита всегда указывается в договоре кредитной карты;

- Филиал банка. Если у вас возникнут вопросы по карте, вы всегда можете связаться с любым сотрудником отделения банка и проверить пластик. В большинстве случаев консультант попросит паспорт;

- Позвонив по бесплатному номеру. После того, как оператор вам ответит, вам нужно будет продиктовать номер, указанный на пластике. Специалист предоставит полную информацию о карте;

- Интернет-банкинг. Зарегистрированные клиенты могут зайти в аккаунт и открыть раздел, посвященный картам. При нажатии на конкретный банковский продукт вы увидите необходимую информацию. Если вы видите данные о доступных средствах, лимите овердрафта, транзакциях по карте, значит, перед вами дебетовая карта.

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.