Дебетовая карта tinkoff black

Содержание:

- О нематериальном: что еще нужно знать о Tinkoff Black

- 4% годовых на остаток

- Для кого выпускается карта?

- Проценты по кредиту и прочие платежи

- Как правильно пользоваться Тинькофф Блэк

- Именная или нет?

- Со скольки лет выдается?

- Как узнать расчетный период по карте?

- Партнерская программа «Пригласить друга»

- Виртуальная карта Тинькофф

- Что лучше Виза, Мастеркард или МИР?

- Как отключить оповещение об операциях?

- Как узнать ПИН-код?

- Способы проверить баланс

- Как можно заработать на Tinkoff Black?

- Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

- Зарплатная карта Тинькофф БЛЭК

- Примеры рекламных роликов

- В чем подвох дебетовой карты Тинькофф Блэк

- Другие подводные камни карты Тинькофф

- Как работает кредитная карта Тинькофф Платинум

- Минусы и подводные камни карты Тинькофф Блэк

- Другие дебетовые продукты Тинькофф Банка

- Плюсы и минусы дебетовой карты Тинькофф Блэк

- Что за карта?

О нематериальном: что еще нужно знать о Tinkoff Black

Согласитесь, что далеко не все измеряется деньгами. Если сравнивать дебетовый пластик Банка Тинькофф с предложениями других банков, то помимо доходов и расходов по карте, можно отметить еще и удобство взаимодействия с клиентом. Именно в последнем Тинькофф можно назвать настоящим лидером, на которого должны ориентироваться его конкуренты. Согласитесь, что решение всех вопросов и проблем без посещения офиса или отделения банка – это огромный плюс, который существенно экономит время. Лично для меня дистанционное управление счетами и круглосуточный доступ к службе поддержки банка очень важны. Пожалуй, именно этот момент можно считать одним из ключевых при выборе банка для сотрудничества.

4% годовых на остаток

Полное описание стандартного тарифа 3.0 по карте есть в PDF — формате и традиционно помещается всего на 1 страницу. Если когда-то дебетовую карту Тинькофф можно было рассматривать как карту-копилку в чистом виде, то после изменения тарифов она стала расчетной картой с кэшбэком и с приятным дополнением — процентами на остаток, но которые еще надо заслужить, причем не все операции по карте идут в зачет.

Проценты на остаток — 4% годовых — начисляется до суммы в пределах 300000 руб. Но необходимо совершение операций покупок по карте в месяц на 3000 руб, без этого проценты не начисляются вовсе, (причем не все операции засчитываются как покупки). Подписка Tinkoff Pro повышает проценты на остаток до 6% годовых. На сумму свыше 300 тыс. проценты тоже НЕ начисляются, для передержки крупных сумм от 1 ночи до 3 месяцев используйте копилки — накопительные счета, там 4% годовых без всяких условий (и 5% с подпиской Pro).

Какими картами-копилками вы пользуетесь?

Польза 25.58%

Тинькофф Блэк 47.67%

Карта Плюсов 4.65%

Халва 9.3%

Мегафон 0%

Другой вариант 12.79%

Проголосовало: 86

Для кого выпускается карта?

Особенности работы с картой и выгода, доступная при определенном стечении обстоятельств, требуют учета при принятии решения, стоит ли выпускать карточку.

Пластик Тинькофф Блэк выгоден, если у пользователя есть депозит в банке или остаток средств не опускается ниже 30 тысяч рублей. К числу таких людей относят всех работников, чей доход превышает установленный лимит, и нет необходимости часто снимать средства наличными.

Если выполнять условия использования карточки Black, клиент получить плюсом к собственным средствам доход в 6% годовых, и вернет минимум 1% от потраченных средств в виде кэшбэка, не заплатив за обслуживание ни рубля.

https://youtube.com/watch?v=etsaqKme2BQ

Проценты по кредиту и прочие платежи

Мария, 35 лет: «Льготный период – просто приманка!»

Мария, 35 лет: «Льготный период – просто приманка!»

Подала заявку через сайт, но если её рассмотрение заняло пару часов, то сам процесс доставки – около двух недель. Поскольку ситуация на тот момент не изменилась, а стала ещё хуже, от карты я отказываться не стала. И что в итоге?

Полную задолженность по зарплате я получила ещё до окончания льготного периода, погасила долг по карте, но оказалось, что мне начислили ещё и проценты. Не говоря уже о плате за страховку (примерно 12 % годовых), за смс-оповещения и снятие денег через банкомат (от 300 рублей за одну операцию).

Оказывается, проценты 55 дней не начисляются только в том случае, если рассчитываться безналом.

В договоре я так и не нашла этого условия, хотя оператор подтвердила мне, что это так. Неприятный осадок остался… Советую узнавать проценты по кредитной карте “Тинькофф”.

Из данного отзыва можно сделать вывод, что если вы хотите воспользоваться льготным периодом, нужно рассчитываться только карточкой, не снимая с неё денег. К слову, это действительно недостаток, но не только «ТКС», но и практически всех, которые предлагают 55 дней без процентов.

Также следует помнить, что за каждое снятие через банкомат «Тинькофф» взимает комиссию 290 рублей, а плюсом идут 2-4 % второго банка, через который происходит снятие. Поэтому снимать лучше сразу крупные суммы, по кусочкам вы очень сильно переплатите.

Дмитрий, 28 лет: «Тинькофф – лучший банк, который я знаю!»

– Мне очень понравился данный банк. Да, у него нет офисов, что настораживает многих, ну и что? Мы же не вкладываем в него деньги, а берём их, так что никого не должно беспокоить, что он однажды исчезнет).

– Мне очень понравился данный банк. Да, у него нет офисов, что настораживает многих, ну и что? Мы же не вкладываем в него деньги, а берём их, так что никого не должно беспокоить, что он однажды исчезнет).

Поскольку просрочек у меня не было, мне пришлось столкнуться с некоторыми проблемами, о каких пишут другие заёмщики. Благополучно выплатил всю сумму и закрыл карточку. Платежи очень небольшие, всегда можно переплатить, чтобы быстрее «раскидать» кредит, а можно внести минимальную сумму, если проблемы с деньгами.

Расчёт по терминалу в магазинах всегда быстрый, никогда не видел, чтобы не было связи с банком, как это бывает с другими карточками.

В отличие от Марии, Дмитрия устроило всё в кредитной карте “Тинькофф”– и условия и проценты, комиссии, либо он их просто не заметил

Налицо удобство использования карты для безналичного расчёта, если для вас этот вариант подходит – можно обратить внимание на карточку данного банка

Екатерина, 45 лет: «Читаем договор внимательнее!»

– В целом я довольна обслуживанием банка, что касается процентов, то я заранее позвонила менеджеру и уточнила, сколько же будут начислять. Добиться от него вразумительного ответа, кстати, удалось далеко не сразу. В итоге вышло, что начисляется 24 % и ещё 12 % за страховку, но всё это только на сумму долга, а на те деньги, которые лежат на карточке, ничего не начислят. Меня это вполне устраивало.

Была неприятно удивлена, когда сняла тысячу в банкомате, а комиссия составила около 300 рублей. Я была в ужасе, побежала в другой банк, ради эксперимента сняла ещё 200 и заплатила за это ещё большую сумму.

Позвонила в банк и стала возмущаться, на что оператор ответил мне, что в условиях договора написано – комиссия 290 + процент банкомата… Честно говоря, было немного стыдно, ведь я читала эту таблицу, просто забыла процентные ставки кредитной карты “Тинькофф”. Словом, нужно быть внимательнее, тут без всякого мелкого шрифта – всё честно, хоть и дорого. А расплачиваюсь теперь безналом.

Игорь, 36 лет: «Все счета как на ладони»

– В «ТКС» очень нравится то, что ежемесячно на почту поступают письма с полным отчётом: сколько и где было потрачено, сколько чего начислили. Своего рода личный кабинет кредитной карты “Тинькофф”.

Всё открыто, прозрачно, в отличие от многих банков, где информацию по собственному счёту получить очень сложно, иногда можно только по очному запросу. Сейчас я заранее могу рассчитать все обязательные платежи по карте.

Как правильно пользоваться Тинькофф Блэк

Дебетовая Тинькофф Блэк имеет ряд особенностей и правила использования. Наиболее ключевые моменты детально описаны ниже по тексту.

Именная или нет?

На каждую карту Тинькофф Блэк наносится имя ее держателя. Отсюда следует вывод, что платежные средства такого типа именные.

Со скольки лет выдается?

Карты такого формата выдаются лицам в возрасте от 14 лет. В этом случае до достижения совершеннолетия плату за обслуживание не нужно будет вносить.

Как узнать расчетный период по карте?

Расчетный период – это количество дней прошедших со дня формирования одной выписки до создания следующей.

Узнать расчетный период по карте Тинькофф Блэк можно следующими способами:

- Написать в чат «Расчетный период» – Тинькофф бот укажет дату начала нового отчетного периода.

- В мобильном приложении последовательно перейти в следующие разделы: «Главная» – «Детали счета» – «Выписки». Интересующую информацию можно будет посмотреть в последней строчке «Баланс на дату».

Партнерская программа «Пригласить друга»

«Пригласи друга» – это специальная акция, позволяющая получать дополнительный доход, привлекая друзей и знакомых в Тинькофф Банк.

Она работает по следующей схеме:

- клиент банка предоставляет своему другу (родственнику, знакомому и т.д.) ссылку на оформление одного из продуктов банка,

- если указанное лицо пройдет по этой ссылке, подаст заявку и оформит тот или иной продукт, то клиент получает за это от банка вознаграждение.

Виртуальная карта Тинькофф

Клиентам также предоставляется возможность оформить виртуальную карту Тинькофф. Она является аналогом пластиковой. Может использоваться в следующих целях:

- для обеспечения основной,

- для совершения покупок в интернете,

- для бронирования номеров отелям, билетом в авиакомпаниях и т.д.

Что лучше Виза, Мастеркард или МИР?

Среди представленного перечня наиболее предпочтительным вариантом будет оформление карты Виза или Мастеркард (особенно для лиц регулярно посещающих другие страны). Несмотря на то, что карта МИР ничем не уступает указанным платежным средствам, главный минус заключается в том, что не во всех странах ее принимают.

Как отключить оповещение об операциях?

В Тинькофф отключить оповещения об операциях можно следующими способами:

- в мобильном приложении («Услуги» – «Оповещения об операциях»),

- в личном кабинете («Настройки» – «Оповещения об операциях»),

- через службы поддержки – можно написать в чат или позвонить в банк.

Как узнать ПИН-код?

В случае, если пользователь забыл свой ПИН-код от карты Тинькофф Блэк, то узнать его не получится. Однако в этом случае потерянный пароль можно изменить на новый в личном кабинете или мобильном приложении (Разделы: «Действия» – «Управлять ПИН-кодом»/«ПИН-код»).

Способы проверить баланс

Проверить баланс по карте можно следующими способами:

- в мобильном приложении,

- по телефону, позвонив в службу поддержки банка,

- в личном кабинете,

- при помощи банкомата.

Как можно заработать на Tinkoff Black?

Владельцы Tinkoff Black могут заработать на ней следующими способами:

- начисление процента на остаток по счету,

- получение кэшбэка,

- участие в программе «Приведи друга».

Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

Держатели Тинькофф Блэк могут оформить овердрафт. Он представляет собой краткосрочный кредит. Выдается на следующих условиях:

- максимальный лимит 90 000 рублей,

- отсутствие комиссии при совершении расходов на сумму менее 3000 рублей,

- плата за пользование овердрафтом (при превышении лимита) составляет от 19 до 59 рублей в день.

Овердрафт можно подключить в личном кабинете («Действия» – «Подключить овердрафт») или в мобильном приложении (шестеренка в правом верхнем углу, а затем кнопка «Подключить овердрафт»).

Зарплатная карта Тинькофф БЛЭК

Своим корпоративным клиентам Tinkoff Black предоставляет возможность оформления зарплатной карты. В этом случае оплату труда работникам можно перечислять на карты такого типа.

Основные бонусы зарплатной Tinkoff Black:

- отсутствие комиссии за снятие наличных,

- начисление до 3,5% на остаток по счету,

- отсутствие комиссии за обслуживание,

- кэшбэк до 30%.

Примеры рекламных роликов

Тинькофф Банк активно рекламирует и продвигает свои продукты. В качестве примера можно привести некоторые рекламные ролики Тинькофф Блэк:

https://youtube.com/watch?v=r2zToTAt_k0

https://youtube.com/watch?v=l7DW4FCOxqk

В чем подвох дебетовой карты Тинькофф Блэк

Чтобы найти все возможные скрытые подводные камни карты Tinkoff Black, вам необходимо тщательно разобраться с её тарифами. Они не так просты, как кажутся, и если вы потратите недостаточно времени для полного изучения тарифной сетки, то можете столкнуться с непредвиденными расходами.

Давайте посмотрим, на что нужно обратить пристальное внимание при оформлении карты:

Бесплатное обслуживание

Оно не всегда будет таким. Для того, чтобы с вас не взимали дополнительные денежные средства, вам необходимо держать на счету неснижаемый остаток в 30 тысяч рублей, либо иметь вклад на сумму не менее 50000 рублей, либо открытый кредит.

Также допускается обслуживание по тарифу 6.2, либо открытие счета в иностранной валюте, тогда тоже плата отсутствует. Если условия не выполняются, с вас ежемесячно будут вычитать по 99р.

Повышенный cashback до 30%

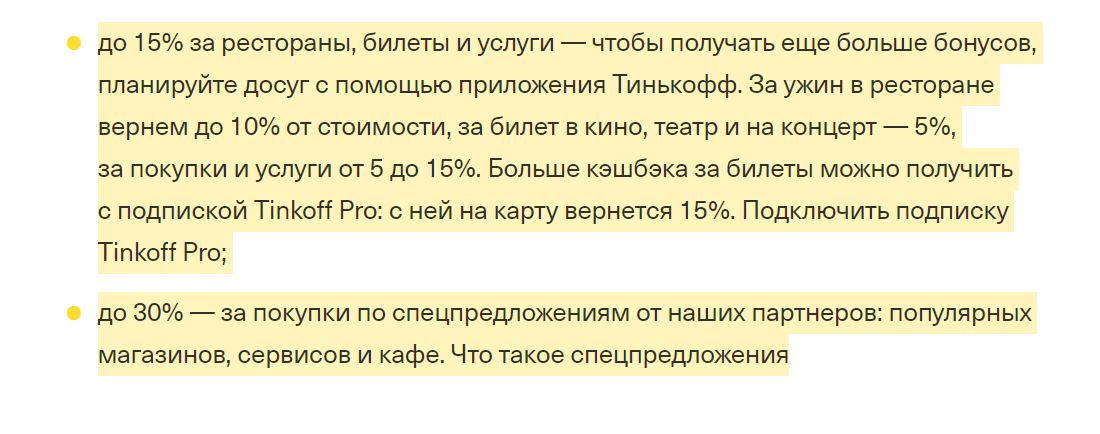

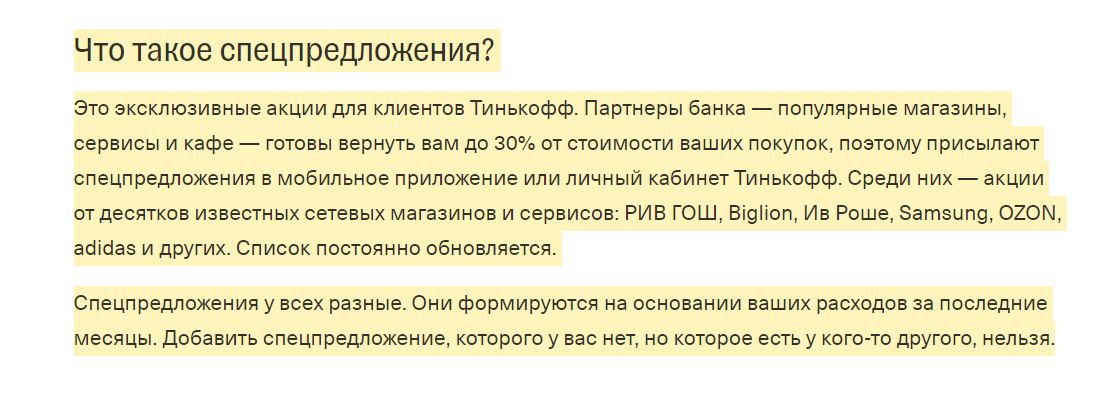

Он действительно таким будет, но только если вы находите акцию от партнера банка в своем личном кабинете или мобильном приложении, и успеваете им воспользоваться. Если вы совершаете покупки в любимых категориях, то вернут до 15%. По всем остальным расходам – всего 1% возврата обещают.

Возврат по обычным покупкам идет только по суммам кратным 100, т.е. на 90р. кэшбэка не будет, а по покупкам у партнеров и спецпредложениям начисление будет идти на полную сумму расходов. Кроме того, есть ограничение по максимальному возврату – оно составляет всего 3000р

в месяц, и неважно, совершили ли вы покупок больше

Получение дохода на остаток денег на счету

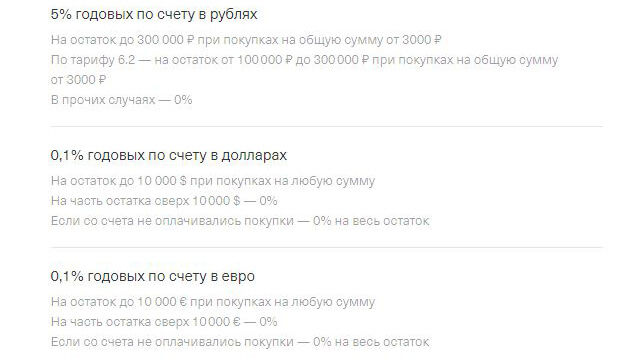

Начисляют 5% годовых, но при этом вам нужно держать на счету не менее 300 тысяч, и совершать покупки от 3000р. Если вы обслуживаетесь по тарифу 6.2, тогда начисление действует только на хранение суммы от 100 тыс. руб.

У вас счет открыт в иностранной валюте? Тогда вам нужно хранить до 10.000 долларов США или евро, а также ежемесячно совершать покупки, тогда начислят 0,1%. Во всех остальных случаях ставка будет нулевая.

Бесплатное пополнение карточки

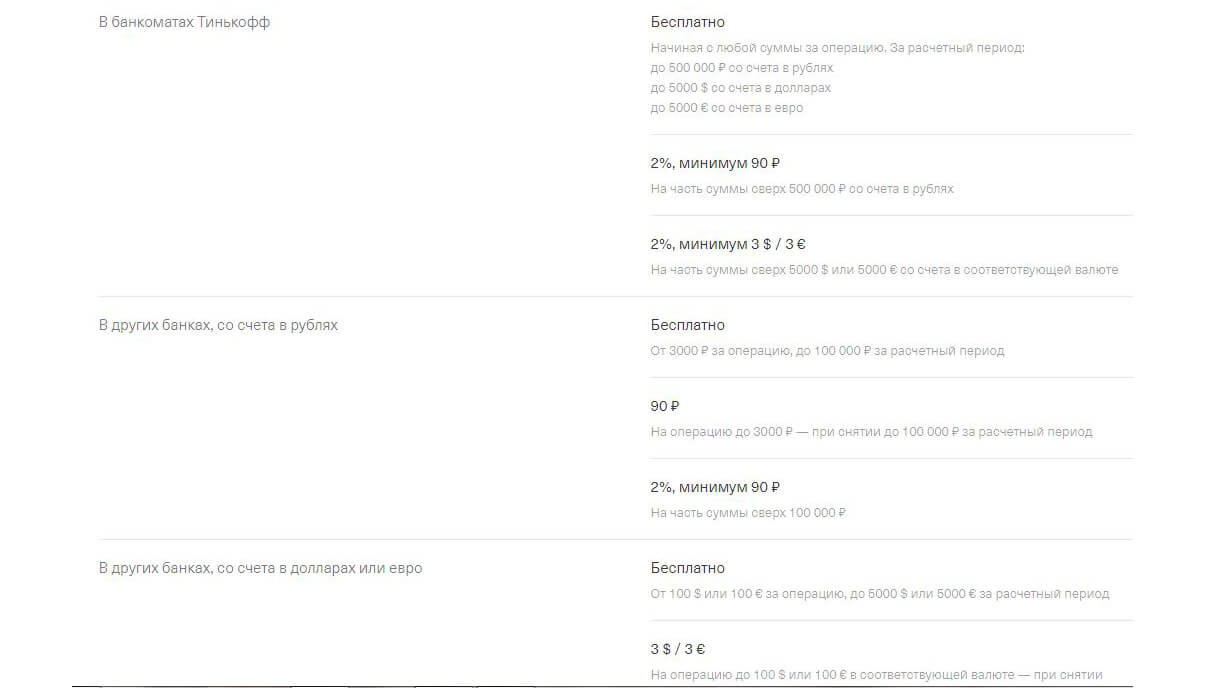

Оно таким будет только при использовании банкоматов или онлайн-сервисов Тинькофф банка. Через его партнеров можно пополнения делать до 150.000 рублей за расчетный период, если внести больше, то будет начисляться комиссия за каждую операцию, с учетом пополнения вклада.

Бесплатное снятие наличных с карты

Также будет иметь нулевую плату только в определенных случаях: если вы обналичиваете пластик в банкоматах Тинькофф, то можно это делать в пределах 50000р. Если в чужих устройствах – то снимать надо от 3000 до 100.000 рублей за расчетный период, иначе начислят 2% комиссии.

Бесплатные переводы на карты других банков

Это стало возможным благодаря подключению Тинькофф банка к системе быстрых платежей (СБП). Перечисление может идти на карту Сбербанка по номеру телефона или по реквизитам, сумма до 20000 рублей за период отчетности. Все, что свыше – облагается комиссией в размере 1,5% от суммы, но не менее 30р.

Иными словами, большинство сервисов и предложений банка действительно будут очень выгодными для держателя карточки, но только в том случае, если он придерживается определенных правил. Но стоит снять чуть больше, оставить на счету денег меньше, перевести близкому человеку чуть большую сумму – и вам придется оплачивать множество комиссий.

Другие подводные камни карты Тинькофф

Сейчас мы вернемся к более очевидным подвохам.

- Тинькофф обещает, что пополнение карты бесплатно, но это не совсем так. Пополняя карту через партнеров, вы можете попасть на комиссию, если сумма пополнения превышает 150 тысяч рублей в месяц. В этом случае комиссия составляет 2% за превышение. В список партнеров входят салоны Билайн, МТС, Связной, отделения Почты России, другие подобные точки.

- Бесплатные переводы на карты других банков. Тут опять люди не читают условий. Переводы бесплатны на сумму до 20000. Всё что свыше – придется оплатить комиссию 1,5% и не менее 30 рублей.

- Снятие наличных. В собственных банкоматах Тинькофф банка можно снимать до 500 тысяч рублей в месяц без комиссии, в банкоматах других банков эта сумма уже ограничена 100 тысячами в месяц и размер одного снятия не может быть меньше чем 3000, иначе комиссия составит 90 р.

- Ещё один подвох. Есть целый перечень операций, которые приравнены к снятию наличных. В итоге клиент при совершении этих операций может попасть на комиссию. Если вы выполняете операцию, приравниваемую к снятию наличных на сумму менее 3000 рублей, или вы уже исчерпали месячный лимит 100000 р., то придется заплатить комиссию. Это такой неочевидный факт, который не афишируется. Сюда относятся, например, международные переводы платежной системы VISA и Mastercard, погашение кредита в другом банке с дебетовой карты Тинькофф black, покупка дорожных чеков, иностранной валюты, переводы в электронные кошельки Киви, Webmoney, Rapida. Если вы совершаете одну из подобных операций через мобильное приложение Тинькофф, то вам покажется предупреждение о комиссии, если же вы делаете это где то в другом месте при помощи дебетовой карты Black, то предупреждения не будет.

- Существует проблема, связанная с мультивалютностью карты. Как известно, Тинькофф Блэк позволяет открыть до 30 валютных счетов и переключаться между ними в мобильном приложении, при этом также доступно снятие наличных в банкоматах в местной валюте без комиссии. И тут есть подвох. Суть проблемы, судя по отзывам, вот в чём: человек в европейский стране снимал в банкомате 500 евро, в итоге он заплатил комиссию 50 евро. Оказалась, ситуация следующая: снимая 500 евро, Тинькофф перевел эти деньги в доллары, доллары перевел в местный банк, этот банк перевел доллары обратно в евро и выплатил клиенту. Таким образом произошла двойная конвертация. Если подобное случится с вами, рекомендуем написать в техподдержку и запросить компенсацию комиссии. Банк обычно такие запросы удовлетворяет.

Итак, мы рассмотрели, какие подвохи скрывает использование дебетовой карты Tinkoff Black. Эта информация присутствует в условиях использования и не скрывается, но обычному человеку бывает непросто разобраться в сухих и запутанных юридических формулировках. Надеемся, что объяснили всё просто и понятно

Если принять во внимание все вышеперечисленные рекомендации, то пользование картами Тинькофф будет удобным и выгодным. Если у вас есть личный опыт, положительный или отрицательный, пожалуйста оставьте свой отзыв в форме ниже

Отзывы реальных людей об использовании Тинькофф Блэк помогут тем, кто только думает о том, стоил ли брать эту карточку.

Пожалуйста, поделитесь в соцсетях:

Как работает кредитная карта Тинькофф Платинум

Основной принцип действия кредитной карты Тинькофф Платинум ничем не отличается от других кредиток. После предоставления пакета документов, клиенту выдают карточку с заемными средствами на счету. В Платинум кредитный лимит до 300 000 руб., но не факт, что клиенту сразу одобрят такой порог: сотрудники банка могут повышать его постепенно.

Tinkoff Platinum отличается от других кредитных карт этого банка:

- За совершенные покупки начисляются высокие баллы.

- Годовое обслуживание стоит намного дешевле.

- За товары, купленные в рассрочку, не нужно платить проценты в течение 12 месяцев.

- Низкая процентная ставка.

- Если клиент использует Tinkoff Platinum для оплаты кредита в других банках, он получает увеличенный беспроцентный период в 120 дней.

Кредитная карта Тинькофф Платинум — лучшее предложение, на которое может рассчитывать клиент этого банка. Ее выдают только постоянным и ответственным клиентам, хорошо зарекомендовавшим себя. Выгодные условия, низкий процент и большой кэшбек — из-за этих трех составляющих многие мечтают оформить «платиновую» кредитку.

После ее получения клиенту будет доступен определенный набор бесплатных услуг:

- выпуск, перевыпуск и доставка карты по нужному адресу;

- пополнение баланса переводом с карты Тинькофф или другого банка;

- подключение мобильного приложения и Интернет-банкинга;

- консультация специалистов онлайн или при обращении в любой филиал банка;

- информационную рассылку.

Клиентов больше привлекает возможность рефинасирования с привлечением заемных средств Tinkoff Platinum. Но этой услугой можно воспользоваться только раз в год. При этом проценты не начисляются в течение 120 дней: нужно вносить фиксированный ежемесячный платеж.

Требования к заемщику стандартные:

- возраст от 18 до 69 лет;

- гражданство РФ;

- постоянная или временная регистрация на территории России.

Оформить заявку на получение кредитной карты Тинькофф Платинум можно онлайн. Кроме личных данных следует указать информацию о роде деятельности. При этом официальное трудоустройство необязательно. Также нужно заполнить блок с дополнительной информацией о доходах, семейном положении, образовании. На основании полученных данных банковский сотрудник принимает решение о выдаче карты.

Но Tinkoff Platinum относится к линейке элитных банковских продуктов, поэтому перед принятием решения, клиента приглашают на собеседование. Несмотря на лояльные требования к заемщику, не стоит рассчитывать на большой кредитный лимит. Новым клиентам одобряют не более 40 тыс. руб. Но банк может поменять условия, если заемщик будет вовремя вносить платежи.

Основные условия тарифа представлены в таблице:

| Максимальный кредитный лимит | 300 000,00 руб. |

| Льготный период | 55 дней |

| Минимальная ставка | 12,00% |

| Время рассмотрения заявки | От 5 минут до 2 дней |

| Стоимость годового обслуживания | 590,00 руб. |

| Размер обязательного платежа | 8% от суммы основного долга, но не менее 600 руб. |

Если заемщик — добросовестный клиент, вовремя погашал задолженности, заявку одобрят. Но размер кредитного порога зависит от дохода заемщика, поэтому его определяют индивидуально.

Минусы и подводные камни карты Тинькофф Блэк

Начнем с недостатков. Посмотрим, насколько они серьезные и можно ли их обойти.

Обналичивание

Согласно тарифу, с карты Black можно без комиссии снимать от 3 тыс. руб., если это сторонний банк. Этот недостаток можно легко обойти. Первый вариант – находите банкомат Тинькофф и снимаете деньги в любом объеме до 500 тыс./месяц. Второй способ – в любом банкомате обналичивайте от 3000, например, 3100.

Есть ежемесячное ограничение в размере 500 тыс., а в чужих банкоматах – в 5 раз меньше. Дальше комиссия в 2%. Однако это уже внушительная сумма, и вряд ли, есть много россиян, которые в состоянии ежемесячно обналичивать такую крупную сумму. А в крупных городах вообще нет смысла так много снимать. Если есть возможность для безналичных расчетов, то зачем использовать наличные?

Кэшбэк при пользовании картой Tinkoff Black

Стандартный кэшбэк – 1%. Однако он теряет силу при:

- Оплате услуг ЖКХ и мобильной связи;

- Пополнении электронных кошельков

- Платежах в онлайн банке

А ведь это достаточно ощутимые, в финансовом плане, операции. Кроме того, при возврате сумма округляется не в пользу клиента. Т.е. при сумме, скажем, 220, учитывается 200 руб. Справедливее было бы округление по правилам математики. Например, 199 руб. брать как 200, а не как 100. Так делает сейчас Тинькофф.

О повышенном кэшбэке в 15% также много негативных отзывов. Да, владелец карты может сам выбирать категории и раз в месяц их менять. Но пользователи жалуются, что пользы от этого почти никакой. Список предлагает сам Тинькофф и редко в нем бывают полезные категории типа «супермаркеты», «транспорт» и пр.

А для кэшбэка в 30% предлагаются и вовсе экзотические товары и услуги, которые могут понадобиться ограниченному кругу пользователей. Это партнерские предложения и в них можно найти стоящие товары. Просто нужно их постоянно мониторить. Для этого требуется время и желание, а оно есть не у всех держателей карты Блэк.

Обслуживание карты Тинькофф Блэк

Обслуживание условно-бесплатное. Ежемесячная оплата – 99 руб. Сделать карту бесплатной будет сложновато. Надо оформлять кредит либо держать на вкладе/счете сумму от 50 тыс. руб. И если первый вариант более или менее приемлемый, то второй – на усмотрение пользователя.

Минус тарифа – вы лишаетесь процентов на остаток, если у вас на карте остаток до 100 тыс. тут уже надо выбирать, что вам важнее, не платить за обслуживание карты или не иметь пассивный доход. Другой вариант – перейти на этот тариф и держать на карте от 100 тыс. Тогда и платы за обслуживание избежите, и проценты получите!

Проценты на остаток при использовании Tinkoff Black

Если такое выражение: «деньги делают деньги». Тинькофф предлагает проценты на остаток. Но они небольшие: 3,5% годовых без подписки Тинькофф и 5% с нею. А теперь сравните эти данные с инфляцией в РФ за 2020 год. Если верить информации Росстат, она составила 4,9%!

Получается, что с подпиской вы только покроете инфляцию, а без неё – просто потеряете деньги. Если искать положительный нюанс в этом, то, хотя бы, 3,5% из 4,9 вернете! Как говорится, это лучше, чем ничего.

Также отметим, что сумма остатка не должна превышать 300 тыс. и ежемесячно владелец Блэк должен тратить от 3 тыс. руб. Положительный момент – проценты не годовые, а ежемесячные.

Уведомления

СМС сообщения платные. Каждый месяц банк будет снимать со счета 59 руб. Однако СМС- сообщения разрешается отключать.

Мультивалютность карты Тинькофф Блэк

С 2018 г. к карте Блэк разрешается привязывать через мобильный/онлайн банк до 30 денежных единиц, не заключая с банком отдельного соглашения. Но вот с обналичиванием валюты большие проблемы даже в крупных российских городах. Мало того, что сеть банкоматов Тинькофф небольшая, еще и не каждый из них выдает валюту в нужном объеме.

Поэтому придется искать партнерские банкоматы либо кассы партнерских банков, выдающие валюту.

Другие дебетовые продукты Тинькофф Банка

Тинькофф Банк не ограничился выпуском только Tinkoff Black. Сегодня он предлагает совместно со своими партнерами дебетовые карты для:

- покупок (Avon, Перекресток, Азбука Вкуса, Физтех-Союз, Нашествие, Магнит);

- детей и подростков (Tinkoff Junior);

- автомобилистов (Tinkoff Drive);

- онлайн-покупок (Яндекс.Плюс, AliExpress, eBay, Lamoda);

- путешествий (All Airlines, S7-Tinkoff, OneTwoTrip);

- игр (All Games, Google Play);

- футбольных болельщиков (ПФК ЦСКА);

- защитников природы (WWF).

Каждая из них дает специальные бонусы и привилегии своим владельцам. Рассмотрим некоторые из них, которые кажутся мне наиболее интересными.

ALL Airlines

Карта «All Airlines» – эта специальная карта для путешествий помогает копить мили с каждой покупки.

Кэшбэк:

- 10 % при бронировании отелей и авто (при использовании сервиса “Тинькофф Путешествия”);

- 5 % при бронировании туров и ж/д билетов (при использовании сервиса “Тинькофф Путешествия”);

- 3 % за авиабилеты (при использовании сервиса “Тинькофф Путешествия”);

- 1,5 % с каждых 100 рублей любой покупки (если ежедневный остаток не менее 100 000 руб.);

- 1 % на все остальные покупки.

На остаток по счету начисляются 5 % годовых при условии оплаты покупок от 20 000 руб. в месяц. Но в отличие от Тинькофф Блэк, это не реальные деньги, а мили.

Отличаются и условия годового обслуживания: нулевая комиссия будет только при наличии неснижаемого остатка 100 000 руб. в течение месяца. В других случаях – 299 руб. в месяц.

Дополнительный бонус – это бесплатная страховка с покрытием до 50 000 USD.

Tinkoff Drive

Tinkoff Drive – карта для автомобилистов возвращает кэшбэк в размере:

- 10 % при покупке топлива на любых АЗС;

- 5 % при оплате автоуслуг (шиномонтаж, платные дороги, мойки, запчасти, парковка и пр.);

- 5 % от суммы оплаченных штрафов ГИБДД (при оплате через интернет);

- 1 % от суммы любой покупки.

Обслуживание счета бесплатное (при ежемесячном остатке 50 тыс. руб.). В прочих случаях – 299 руб. в месяц.

Как видите, карты предлагают дополнительные привилегии разным категориям пользователей. Но и платить за это приходится больше.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Плюсы и минусы карты Тинькофф Блэк

| Плюсы карты | Минусы карты |

| Возможность пользоваться картой бесплатно | Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий |

| Кэшбэк возвращается «живыми» деньгами | Клиенты жалуются, что кэшбэк округляется не всегда в их пользу |

| Есть категории повышенного кэшбэка и спецпредложения от партнеров банка | Категории повышенного кэшбэка нельзя свободно выбирать |

| Начисляются проценты на остаток | Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя |

| Бесплатное снятие наличных в большинстве банкоматов | Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах) |

| К карте можно привязать счета в валюте | Снять деньги в у.е. бывает проблематично |

| Высокий стандарт клиентского обслуживания | Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро) |

| Удобный мобильный и интернет-банк |

Недостатки карты

Основные минусы карты Тинькофф Блэк:

- Высокое годовое обслуживание. При ежемесячной оплате 99 рублей, в год нужно будет отдать 1188 рублей. Среднестатистическая стоимость обслуживания в других банках в районе 700 рублей;

- Небольшая выгода при хранении денег без открытия вклада (4% по тарифам 2020 года);

- Заработать можно только при наличии внушительной суммы на счету (см. кэшбэк на остаток выше);

- Для того чтобы соблюсти все условия необходимо рассчитывать картой хотя бы один раз в месяц;

- Снятие наличных бесплатное, только если соблюдены условия;

- Обслуживание бесплатное, только если на счету 30 000 рублей или вклад в размере 50 000 руб.

Основное неудобство карты Tinkoff Black

К сожалению, тариф этой карты по умолчанию не является полностью бесплатным. Для того, чтобы получить бесплатное обслуживание, необходимо выполнить определенное условие — иметь на карте неснижаемый остаток не менее 30 000 руб. В противном случае обслуживание карты будет стоить 99 руб в месяц (почти 1,2 т.р. в год).

Получается, чтобы получить бесплатное обслуживание, Вы должны заморозить 30 тысяч рублей у себя на карте без движения. Ведь если хотя бы один день остаток по карте будет меньше этой суммы, то условие по минимальному остатку будет считаться невыполненным. Причем, если Вы не будете ежемесячно совершать по карте покупки на общую сумму более 3 т.р., то на сумму остатка не будет начисляться процент, то есть деньги будут лежать на Вашей карте мертвым грузом.

Получается, что стандартный тариф банка по карте Tinkoff Black заставляет Вас выполнять определенные условия, выгодные банку:

- Чтобы получить бесплатное обслуживание, необходимо держать на карте минимальный остаток 30 т.р.

- Чтобы получать процент на остаток по карте (сейчас это 5% годовых) необходимо тратить по карте минимум 3т.р.

Именно это условие меня поначалу смущало, и я долго не решался оформить карту Тинькофф, пока не узнал, как использовать её бесплатно.

Что за карта?

Характеристика

Пластик всегда именной, срок действия 5 лет. Выпускается в 3х платежных системах в премиальном статусе:

- Visa Platinum;

- MasterCard World;

- МИР Премиум.

Карты поддерживают бесконтактную оплату PayPass/PayWave, ApplePay, AndroidPay, 3DSecure.

Валюта расчетов Визы и МастерКард – рубль, евро или доллар. МИР работает только с рублем.

Условия

Тинькофф Блэк – дебетовая карта. Для её оформления заявителю должно быть не менее 14 лет. Несовершеннолетние предоставляют письменное согласие родителя или опекуна. Других строгих требований банк не предъявляет, в том числе к гражданству.

Кредитки Блэк не оформляются. Желающие открывают овердрафт. Для этого необходимо подтвердить свою платежеспособность. Например, справки о доходах, документы на имущество, хорошая история в банке, остатки на счетах, депозиты и прочее.

Валюта карты

Мультивалютный вариант

Чтобы выгодно рассчитываться за покупки в разных странах, банк предлагает бесплатного открыть счета в 27 валютах. Добавьте нужную в личном кабинете, привяжите к международной Блэк. Основные условия работы с мультивалютной карточкой:

- при пополнении дополнительного счета в часы работы Московской биржи конвертация из основной валюты осуществляется по курсу, отличающемуся от форекс-предложений не более 0,5%, в остальное время курс менее выгодный;

- комиссию, выставленную платежной системой за оплату в любой из 30 валют, оплачивает банк, для клиента сумма списания равна сумме чека;

- кэшбэк начисляется только по счетам рубль/евро/доллар.

Платежная система

Клиенты выбирают между Визой, МастерКард и российской МИР.

Сравним основные критерии:

| МИР | Международные | |

|---|---|---|

| Страны, в которых принимаются к оплате | Россия, Армения, в дочках ВТБ в Казахстане, Беларуси | Более 200 стран мира |

| Работа на территории Крыма | Да | Нет (из-за санкций) |

| Валюта | Рубль | 30 разных |

| Подходит для зарплаты | Всем | Работникам коммерческих организаций |

| Подходит для выплат из бюджета РФ | Да | Нет |

Виза или Мастеркард, что лучше?

При ежедневных расчетах внутри страны клиенты практически не замечают разницы между двумя продуктами. МастерКард чаще проводит акции с участием торговых сетей, кинотеатров. Они ограничены по времени, скидки редко превышают 5-10%. У Визы шире международная сеть партнеров.

Наиболее выгодно совершать операции, в которых совпадают валюты:

- счета – выбираете вы;

- биллинга (расчеты с платежной системой) – выбирает банк по действующим соглашениям с платежными системами;

- самой операции – «ценник».

Согласно пункту 4.15.5 Условий комплексного обслуживания банка Тинькофф, расчетными валютами обеих систем может выступать рубль, доллар и евро.

Теоретически существует наиболее выгодный вариант биллинга в той или иной стране. На практике путешественники сталкиваются с бюрократическими трудностями из-за недостаточной компетентности сотрудников и закрытой информации.

Платежная система Мир

По закону деньги из бюджета РФ должны поступать в распоряжение граждан без участия международных инструментов. Такое решение было принято после введения экономических санкций в 2014 году, когда появилась вероятность массовой заморозки зарплат и пенсий на международных карточках.

МИР – платежная система, работа которой полностью обеспечивается силами российских компаний. Это единственный способ получать выплаты из бюджета на карточку. Всегда есть альтернатива использовать счет, не привязанный к карте.

Закон не ограничивает пользование деньгами после зачисления клиенту. Их можно перевести на любой счет, в том числе привязанный к Visa или MasterCard, оформленный самостоятельно.