Что такое депозит

Содержание:

- Как рассчитать проценты по вкладу

- Часто задаваемые вопросы по банковским вкладам и депозитам

- Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

- Как рассчитать вклад — 4 основных этапа расчета доходности депозита

- Отличия депозита от вклада

- Банки с самыми выгодными условиями по вкладам

- Как положить деньги на депозит в банке — 4 простых шага

- Какой депозит выбрать

- Что такое депозит или депозитный вклад в банке — обзор понятия банковского вклада простыми словами

- На что обратить внимание при выборе вклада

- Что представляет собой депозит?

Как рассчитать проценты по вкладу

5.1. Онлайн калькулятор банка

Самым верным решением будет воспользоваться онлайн калькулятором от банка, в котором открываёте вклад. Редко, когда сайт банка не предлагает сделать подобный расчёт будущего дохода.

Для расчёта потребуется выбрать открываемый вклад, вести начальную сумму. Если он пополняемый, то можно заполнить поле, которое отвечает за частоту пополнения и сумму. После будет показана точная сумма к получению:

5.2. Воспользоваться сторонним онлайн калькулятором

Если вклад без капитализации процентов и без пополнения, то никаких трудностей в расчётах нет. Вы знаете процентную ставку и срок. Значит, можно самостоятельно посчитать финальную сумму.

Например, ставка 9% годовых, сумма 150 тыс. рублей, срок 1 год, без капитализации процентов. Умножаем 150 000 на 1,09 и получаем ответ: 163 500 рублей будет на конец срока.

Если бы срок был к примеру 3 месяца, то надо умножить 150 000 на (1 + [0,09/4] ) = 1,0225. Получим 153 375 рублей. Ставку 9% мы поделили на 4, поскольку 3 месяца это ровно четверть года.

Капитализация процентов позволяет увеличить итоговый доход, но она есть не у каждого вклада. Разница существенно заметна на сроках от 12 месяца. Более подробно про расчёты читайте в статье:

Капитализация процентов по депозиту;

Часто задаваемые вопросы по банковским вкладам и депозитам

Далее ответим на популярные вопросы по данной теме.

Вопрос 1. Что такое инвестиционные вклады?

Такая услуга предлагается кредитными учреждениями, при которых аффилированы паевые инвестиционные фонды (ПИФы). Обычно сумма депозита делится 50/50. Но застрахованной в АСВ будет только сумма вклада.

Сегодня данные виды вкладов являются достаточно востребованным видом финансовых услуг. Это объясняется получением по ним большей доходности, чем при стандартных депозитах. Кроме того, вкладчик приобретает опыт инвестирования с минимальными рисками.

С одной стороны, разделение вклада на две части гарантирует сохранность депозита и получение по нему стабильного небольшого дохода.

С другой стороны, предоставляется возможность получить в разы больше прибыли при удачном инвестировании или потерять средства, вложенные в ПИФ.

Условиями инвестиционных вкладов являются:

- высокий входной порог;

- небольшой срок;

- невозможность пролонгирования.

Вопрос 2. Индексируемый депозит — что это такое?

Существуют банковские вклады, условием которых является возможность индексации процентной ставки в зависимости от стоимости определенных активов. Например, ценных бумаг, курса доллара, индекса РТС, величины инфляции и т. д.

В случае роста актива вкладчик получает дополнительный процент, а при падении ставка начисляется как по вкладам «до востребования».

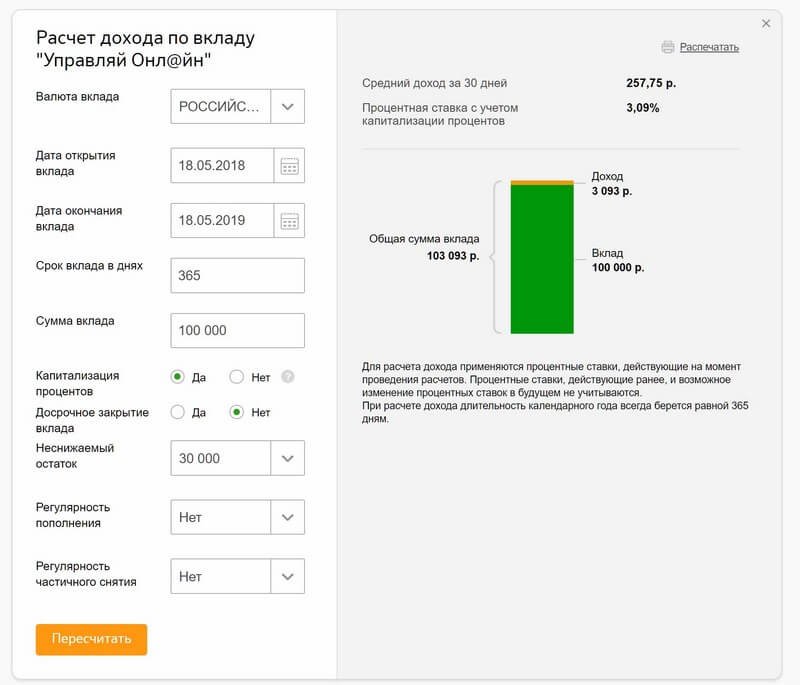

Вопрос 3. Что из себя представляет онлайн-калькулятор банковских вкладов?

Еще совсем недавно, чтобы понять насколько выгодно разместить деньги во вклад, надо было идти в банк, выстаивать очереди для получения индивидуальной консультации. Теперь все стало проще и удобнее.

На всех сайтах банков имеется информация о предлагаемых программах привлечения средств во вклады. Удобным новшеством является наличие онлайн-калькулятора депозитов (депозитный калькулятор). Он предоставляет возможность рассчитать доходность по той или иной программе для определения наиболее выгодных условий.

С помощью онлайн-калькулятора можно рассчитать сколько процентов, или какой доход, принесет вам банковский вклад (депозит)

Калькулятор депозитов помогает определиться с видом и сроком вклада, им интересно и быстро работать.

Кроме того, подсчитать сумму дохода вручную, когда есть капитализация процентов и пополнение вкладов достаточно сложно. Онлайн-калькулятор справиться с этой задачей моментально.

Вопрос 4. Как произвести расчет процентов по вкладу с помощью онлайн калькулятора?

Онлайн-калькулятор помогает рассчитать доходный процент от вложений денежных средств в депозит кредитной организации.

Стандартными параметрами калькулятора вкладов, которые необходимо ввести для расчета являются:

- сумма и валюта вклада;

- процентная ставка;

- информация о капитализации;

- срок вклада (дата открытия/закрытия).

Дополнительными параметрами в зависимости от конкретного вида вклада могут выступать тип ставки, сумма и периодичность пополнения/ снятия и т. д.

После ввода данных в графе «Результат» будет автоматически подсчитан возможный доход по конкретному вкладу.

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.

Как рассчитать вклад — 4 основных этапа расчета доходности депозита

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Этап 1. Определение схемы начисления процентов

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

Этап 2. Применяем формулу простого начисления

Для этого просто высчитываем процент от суммы с учетом срока размещения по формуле:

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000 рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Этап 3. Считаем капитализацию и эффективную процентную ставку

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Этап 4. Расчет окончательной прибыли

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Для определения максимальной доходности вклада можно проанализировать различные методы начисления:

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

Таблица влияния капитализации (ее периодичности) на эффективную ставку и окончательную прибыль по вкладу:

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

/chem-otlichaetsya-depozit-ot-vklada-4.jpg)

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как положить деньги на депозит в банке — 4 простых шага

Банки предлагают различные программы по вкладам для привлечения клиентов. В любом кредитном учреждении существует масса вариантов вложения денег.

Приняв решение положить некую сумму сбережений в банк, вкладчик преследует цель сохранить сбережения и немного заработать. Величина такого пассивного дохода зависит в первую очередь от выбора кредитной организации.

Ниже подробно рассмотрена пошаговая инструкция по открытию депозита, ознакомившись с которой, вы сможете избежать многих ошибок и сэкономить свое время.

Шаг 1. Выбор банка

Несмотря на то, что вклады в банках застрахованы в АСВ (агентство по страхованию вкладов), выбирать надо стабильную, надежную организацию. Кому захочется ждать возврата собственных средств при отзыве у банка лицензии?

При выборе банка стоит обращать внимание на 2 основных показателя:

- Надежность. Можно проверить банк по рейтингу; отзывам клиентов; отчетности, публикуемой на сайте.

- Доступность. Выбирая банк, следует учитывать факт его отдаленности от места проживания или деятельности. Удобно иметь вклад в банке «шаговой доступности».

Открывать депозит лучше в той кредитной организации, в которой уже являетесь клиентом (например, оформляли кредит или открывали расчетный счет для ИП). Банки лояльно относятся к своим клиентам и могут предложить весьма привлекательные условия депозита (особенно к клиентам VIP-статуса).

Шаг 2. Выбор программы по размещению средств

На сайтах банков имеется вся информация об условиях, видах вкладов. Есть возможность посчитать доход при помощи онлайн калькулятора. Поэтому необходимо внимательно просчитать все варианты вложений и выбрать оптимальный.

Основные параметры вклада, на которые необходимо уделить особое внимание:

- процент;

- возможность пополнения/снятия;

- периодичность начисления процентов, наличие капитализации;

- требования к досрочному снятию.

Также немаловажным является срок размещения. Лучше пролонгировать договор, чем снять вклад досрочно без процентов.

Можно обратиться на сервисы подбора вкладов. Там есть возможность ввести параметры вклада и программа предложит оптимальные условия инвестирования.

Шаг 3. Подписание договора

Заключение договора вклада является стандартной процедурой и не представляет собой никаких трудностей.

В банк предъявляется паспорт (для граждан РФ) либо иной документ удостоверяющий личность (для иностранных граждан), а также заполняется карточка с образцами подписей для возможности идентификации личности. Дополнительно могут потребоваться военный билет и вид на жительство.

Форма договора является стандартной, при подписании обращают внимание на сумму, срок, доходный процент и другие существенные условия вклада. После подписания один экземпляр договора передается вкладчику

При оформлении вклада онлайн договор присылается на электронную почту вкладчика.

Шаг 4. Внесение средств в кассу и получение подтверждения открытия вклада

Вкладчик вносит наличные средства в кассу банка, получает на руки акцептованный банком приходно-кассовый ордер с подписью и штампом банковского работника и договор вклада, подписанный обеими сторонами. Эти документы являются подтверждением открытия депозита.

В некоторых случаях вкладчику может быть выдана сберегательная книжка. Они потихоньку уходят в прошлое, сейчас чаще вклады предоставляются с открытием карточного счета. Если к такой карточке подключить интернет-банк, то можно отслеживать все операции по депозиту.

Для онлайн вклада надо зайти на сайт выбранного банка, зарегистрироваться на нем. В личном кабинете подключить услугу «Открыть вклад».

Далее, в зависимости от вида вклада, внести необходимы сведения, указать реквизиты счета, с которого спишутся средства на депозит. Подтверждением открытия вклада в этом случае будет являться веб-документ с пометкой «Исполнено».

Таким образом, можно отметить, что открыть депозит несложно, главное, чтобы он принес ожидаемую прибыль.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Что такое депозит или депозитный вклад в банке — обзор понятия банковского вклада простыми словами

Получение пассивного дохода всегда являлось привлекательным методом зарабатывания денежных средств. Чтобы он был стабильным и постоянным, инвестиции должны быть надежными и прибыльными.

Можно вложить деньги в ценные бумаги, играть на бирже, сделать инвестиции в недвижимость. Все способы по-своему хорошие и обладают своими рисками, плюсами и минусами. Размещение денежных средств во вклады или депозиты является одним из способов сохранения и приумножения сбережений.

Термины «вклад» и «депозит» имеют одинаковую природу происхождения. Обычно термин «вклад» применяется к частным лицам, а термин «депозит» — к юридическим.

Возьмите на заметку! Депозитявляется более обобщенным понятием. Кроме денежных средств он включает в себя:

- инвестирование ценных бумаг;

- взносы в органы судебной структуры для обеспечения судебных производств;

- взносы в таможенные организации, чтобы обеспечить оплату таможенных пошлин;

- обеспечение участия в аукционах.

В контексте нашей статьи понятия «вклады» и «депозиты» будем считать синонимами.

Вклады несут в себе 2 (две) основные функции:

- Они обеспечивают сохранность накоплений и сбережений.

- Начисляемые по вкладам проценты являются стабильным доходом.

Валюта вкладов может быть национальная или иностранная. В настоящее время российский рубль не является стабильным, поэтому отмечается рост популярности долларовых вкладов или вкладов в евро.

Обратите внимание! Одним из надежных способов сохранения сбережений является их размещение в разных валютах. Банковские вклады, при сравнении с другими способами инвестирования, обладают хорошими преимуществами

Банковские вклады, при сравнении с другими способами инвестирования, обладают хорошими преимуществами.

Плюсы (+) банковских вкладов:

- Вклад гарантирует стабильный пассивный доход.

- Сделать вклад просто, для этого не требуются специальные знания. Его можно открыть, не выходя из дома, онлайн.

- Сумма вклада может быть небольшой.

- Банковские вклады застрахованы. Если сумма депозита не более застрахованной суммы можно не бояться ее потерять.

Главный недостаток (−) вкладов – низкий процент. Порой он не перекрывает уровень инфляции. Говорить о доходе можно только при наличии крупной суммы денежных средств.

Кроме того, при снятии вклада раньше обусловленного договором срока, процент начисления минимальный. Несмотря на это, крупные инвесторы предпочитают хранить некоторую часть собственных сбережений в виде банковских депозитов.

Имея на руках крупные накопления, надо суметь правильно их разместить, чтобы быть спокойным и уверенным в завтрашнем дне.

Далее разберем, какие виды банковских вкладов бывают

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита. Возможность снять деньги частично

Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму). Большой плюс депозита – капитализация процентов

Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты. Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.