Битва приложений брокеров: где открыть счёт для инвестиций

Содержание:

- Особенности ИИС

- Как устроен ИИС

- Возврат налогов – это просто и удобно

- Получаем налоговый вычет: с чего начать?

- Индивидуальный инвестиционный счет: что это

- Подробнее про ИИС в Сбербанке

- Когда выгоднее открыть ИИС

- Что такое ИИС и их классификация

- Какой тип вычета ИИС выбрать обычному человеку

- Что такое ИИС?

- Особенности работы с ИИС

Особенности ИИС

Привлечение людей к инвестициям в ценные бумаги положительно влияет на экономику государства и успешно применяется в ведущих странах мира. Это способствует стабилизации экономического рынка и не только сохранению, но и увеличению дохода граждан.

Открыть счет вправе любой гражданин, достигший 18-летнего возраста.

Особенности ИИС:

- На одно физическое лицо может быть зарегистрирован только один ИИС. При открытии второго счета первый должен быть закрыт в течение 30 дней.

- Возможность делать взносы только в рублях.

- Замораживание инвестиций на три года. В течение первых трех лет, если вы решаете снять деньги со счета, то налоговый вычет в 13 % сохраняется.

- Минимальный период функционирования счета – три года.

- Срок действия ИИС начинается с даты заключения договора, а не с момента пополнения счета.

- ИИС не застрахован.

- Клиенту необязательно делать какие-либо манипуляции со своими инвестициями, они будут просто лежать на счете.

- Если клиент имеет два счета, брокерский и ИИС, то деньги с инвестиционного счета нельзя переводить на брокерский.

- Если счет открыт у брокера, то перевод средств на депозитный счет в банк невозможен.

- При открытии ИИС через управляющего он имеет право перевести средства на депозит в банк, но количество денег не должно быть больше 15 % от общей суммы на счете.

- Иностранные бумаги возможно покупать только на российских торгах.

Как устроен ИИС

ИИС – это счёт для инвестора. Он работает в России с 2015 года – государство ввело его, чтобы простимулировать инвестиционную активность населения.

Чем отличается ИИС от брокерского счёта

ИИС похож на обычный брокерский счёт, но имеет преимущество. Можно получить одну из налоговых льгот:

Вернуть часть налога на доход физического лица (например, который берут с зарплаты).

Не платить налог на прибыль по инвестициям.

Индивидуальный инвестиционный счёт можно открыть только гражданину и налоговому резиденту Российской Федерации. Резидент – тот, кто живёт и зарабатывает на территории РФ больше 6 месяцев в году.

Возврат налогов – это просто и удобно

Открытие ИИС позволяет получить государственную поддержку – налоговый вычет на сумму взноса

на ИИС (максимум 52 тыс. руб. в год) или освобождение от налогообложения всего дохода,

полученного от инвестиций на ИИС.

Тип инвестиционного налогового вычета можно выбрать в течение срока действия счета, но

совместить оба типа вычета нельзя.

Памятка инвестора

Выберите подходящий для вас тип инвестиционного вычета

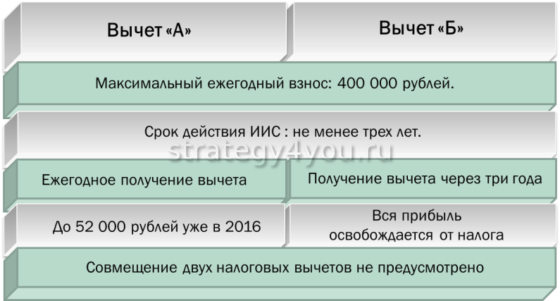

Вычеты за вносы (Тип А)

- При использовании данного типа вычета Вы получаете от государства 13% от суммы денежных

средств, внесенных на ИИС (максимально 52 тыс. рублей при внесении на ИИС 400 тыс.

рублей и более). Сумма налога, которую можно получить, не может превышать размер

уплаченного НДФЛ. - Вычет предоставляется ежегодно при условии ежегодного внесения средств на ИИС и наличия

дохода, облагаемого по ставке 13% (например, заработная плата).

Получите налоговый вычет в 1 клик

С 2021 года можно получить вычет по взносам на ИИС в упрощенном порядке: не придётся собирать документы и заполнять декларацию 3-НДФЛ. Теперь важный вопрос по ИИС можно решить быстро в личном кабинете налогоплательщика.

- Сервис бесплатный

- Срок возврата — в течение 48* дней вместо 4 месяцев при обычном порядке получения вычета.

Как это работает:

- Пополните ИИС с готовой стратегией до конца 2021 года.

- В начале следующего года мы направим данные о вашем счете в налоговую. Вам не придется самостоятельно собирать документы или готовить декларацию.

- Налоговая пришлёт вам уведомление в личный кабинет на nalog.ru. Ознакомьтесь с заявлением и подпишите его.

- В течение 48 дней после подписания заявления, если требования для получения налогового вычета были соблюдены, на указанный вами счёт придут деньги.

*В предусмотренных законодательством случаях срок может быть увеличен

Получение налогового вычета по взносам, внесенным на ИИС до 2021 года

Для получения вычета по взносам, внесенным на ИИС до 2021 года, потребуется подать в налоговую службу декларацию по форме 3-НДФЛ с приложением следующих документов:

- Копия заявления о заключении договора доверительного управления (соглашения о заключении договора, если договор был заключен до 20.11.2015).

- Справка-подтверждение о поступлении денежных средств на ИИС.

- Справка о доходах по форме 2-НДФЛ.

- Заявление о возврате налога с указанием банковских реквизитов.

- Копия уведомления АО «Сбер Управление Активами» о согласии на заключение договора доверительного управления (если договор на ведение ИИС был заключен Вами с 20.11.2015 по 01.01.2020). Уведомление направлялось на Вашу электронную почту и выкладывалось в Личный кабинет на сайте Управляющей компании.

Способы подачи декларации:

- Oнлайн в Личном кабинете на сайте ФНС nalog.ru.

- На портале государственных услуг gosuslugi.ru.

- С помощью платного сервиса по возврату налогов.

- При личном визите в налоговую инспекцию.

Вычеты за доходы (Тип В)

- Налоговый вычет может быть получен по истечении 3 лет с даты заключения договора на

ведение ИИС. - От НДФЛ освобождается весь доход, полученный при инвестировании внесенных на ИИС

денежных средств (можно вносить до 1 миллиона рублей ежегодно) за весь период ведения

счета (не менее 3 лет). - Подходит для инвесторов, не имеющих дохода, с которого удерживается НДФЛ (например,

заработной платы).

-

Как получить вычет:

- Получить в ФНС справку о том, что вы не получали вычтет типа А за время владения ИИС.

- Скачать форму заявления на вычет типа Б из личного кабинета в управляющей компании или взять в офисе банка.

- Прийти в уполномоченный офис банка и подать заявление на вывод активов, попросив менеджера приложить к заявлению справку из налоговой и заявление на второй тип вычета.

Получаем налоговый вычет: с чего начать?

Чтобы получить налоговый вычет, следует придерживаться определенного порядка действий. Алгоритм будет напрямую зависеть от того, какой тип вычета вы выберете

Примите во внимание и тот факт, что частные инвесторы могут оформить налоговый вычет по истечении календарного года, во время которого делался взнос на ИИС, или после трех лет после подписания договора на открытие ИИС

Вычет на взносы

Чтобы получить вычет на взносы, придерживайтесь следующего алгоритма:

- Получите документ, который подтвердит факт получения официального дохода, который облагается 13% налогом. Справку 2-НДФЛ вы сможете взять у своего налогового агента/работодателя.

- Приготовьте документацию, которая подтверждает факт открытия ИИС. Ксерокопия/скан договора, заключенного с брокером в момент открытия ИИС, и прикрепите к ней платежные документы – поручения и отчет брокера о зачислении средств.

- Укажите данные в декларации 3-НДФЛ.

- Подготовьте заявление на возврат налогов.

- Подайте все вышеуказанные документы вместе с декларацией 3-НДФЛ и заявлением в налоговые органы.

Декларацию можно предоставить налоговой в бумажном виде или отправив по электронной почте. Чтобы заполнить 3-НДФЛ, достаточно скачать шаблонную форму на сайте ФНС. Выберите нужный налоговый период, скачайте файл, распечатайте, а затем заполните. Бумажную декларацию вместе с остальными документами следует направить в налоговую инспекцию. Это можно сделать по почте или при личном визите.

Однако, лично мне больше импонирует возможность отправки декларации и полного пакета документов в электронном виде. Для этого достаточно воспользоваться возможностями программы «Декларация», выгрузив из нее файл в формате xml.

Как вариант, вы можете заполнить декларацию на сайте ФНС в личном кабинете налогоплательщика. Загрузите заполненную декларацию и подкрепите отсканированными копиями документов, а затем отправьте все в налоговую службу. Полученные налоговой инспекцией документы проходят проверку, которая может длиться до 3 месяцев. Если все будет сделано правильно, на указанный вами банковский счет вернутся уплаченные налоги.

Вычет на доход

Пошаговая инструкция получения налогового вычета ИИС немного отличается, если речь идет о вычете на доход. В данном случае вам предстоит пройти несколько шагов:

- Направьте в налоговую запрос на выдачу справки, которая подтвердит, что на протяжении срока действия договора вы не пользовались налоговым вычетом на взнос.

- Передайте эту справку своей управляющей компании или личному брокеру. Закрытие ИИС не будет сопровождаться удержанием налогов на доход.

Индивидуальный инвестиционный счет: что это

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

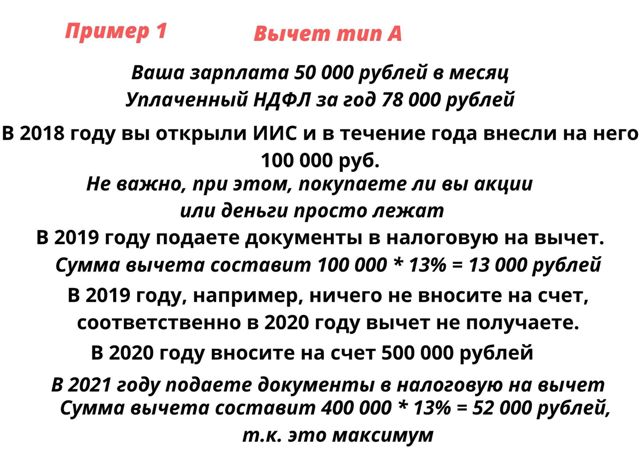

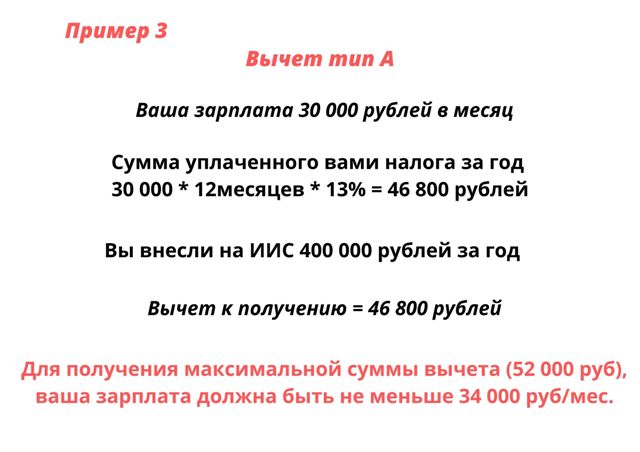

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

Подробнее про ИИС в Сбербанке

Простота и удобство управления вложенными средствами – одна из отличительных особенностей сотрудничества с банком. Организация отмечена высоким уровнем качества обслуживания и открытой политикой работы на рынке финансовых услуг, что выражается в предоставлении клиентам любой информации по финансовым продуктам и доступ к функциональным онлайн-сервисам. Для инвесторов, которые не обладают навыками самостоятельного управления счетом – Сбербанк предоставляет профессионального управляющего. Каждый клиент может изучать инвестиционные прогнозы и отчеты аналитиков компании, которые публикуются еженедельно (получить к ним доступ можно только после открытия ИИС). Все клиенты могут проходить бесплатные курсы и вебинары, которые будут полезны начинающим и опытным инвесторам.

Когда выгоднее открыть ИИС

Если у инвестора есть официальный доход, он планирует копить и пользоваться счетом долго, то ему подойдет ИИС, с которым можно получать дополнительно до 52 000 рублей за счет своих же налогов. Эти деньги можно реинвестировать в акции, облигации и другие финансовые инструменты.

Главный плюс ИИС — налоговый вычет от государства.

Вычет бывает двух видов:

Налоговый вычет типа А — вычет с суммы, внесенной на ИИС за календарный год. Эти деньги налоговая возвращает на банковский счет. Их можно использовать как угодно. Например, реинвестировать — снова вложить в биржевые инструменты, в акции и облигации. Как получить вычет типа А онлайн на сайте налоговой — читайте в пошаговой инструкции.

Налоговый вычет типа Б — освобождение от уплаты НДФЛ с дохода по ИИС. Такой вычет получают при закрытии ИИС, если счет был открыт более трех лет. Сумма начисленного налога просто остается на счете.

Что такое ИИС и их классификация

Под термином ИИС зашифровано название «индивидуальный инвестиционный счет». Он является аналогом привычного брокерского счета, хотя на практике владельцу с его помощью можно получить гораздо больше преимуществ.

Данный инструмент бывает 2 видов:

- тип А — где в течение года можно вкладывать на сумму до 1 млн. руб. и иметь налоговый вычет — компенсацию 13% НДФЛ;

- тип В — вариант без налогов, зато с профитом благодаря торговле важными бумагами, что пригодится активным трейдерам.

Закрыть его допускается и раньше положенной даты, но тогда хозяин не получит ни налоговый вычет, ни освобождение от уплаты НДФЛ с накопленного дохода. Комбинировать особенности обоих типов ИИС нельзя.

Цели открытия счета тоже могут быть разными:

Цели открытия счета тоже могут быть разными:

- замена банковскому депозиту;

- источник пассивного дохода;

- сохранность собственного капитала;

- стабильная прибыль от инвестиций;

- бонус к основному брокерскому счету.

Практично, что никто не контролирует и не ограничивает хозяина ИИС в операциях на фондовом рынке, поэтому допускается приобретать и продавать акции, как и прочие трейдеры.

Заодно можно использовать тактику «Buy&hold»: приобрести бумаги проверенных организаций после создания счета и продать их во время закрытия ИИС.

Какой тип вычета ИИС выбрать обычному человеку

Чаще всего инвесторы выбирают первый вариант «тип А», поскольку на коротком промежутке времени он гораздо прибыльнее. Мало кто готов инвестировать на 5 и более лет. А именно на таком сроке в среднем можно заработать приличную сумму и начать переживать по поводу большого налога. Преимущество от «типа Б» будет заметно лишь в случае больших доходов от инвестирования. Можно назвать точную сумму: при чистой прибыли свыше 1,5 млн рублей за 3 года.

Если вы не планируете закрывать счёт в ближайшие лет 10 и основной доход будет идти от акций, то, возможно, имеет смысл выбрать «тип Б». Если же вы открываете счёт на 3-5 лет и ежегодно пополняете его, то в большинстве случаев выгоднее выбирать «тип А».

Тип А позволяет сразу получить 13% вычета от вносимой суммы. Например, полученные 52 тыс. рублей от первого взноса 400 тыс. рублей можно реинвестировать, тем самым увеличивая потенциал дальнейшего дохода на ИИС.

Риски инвестиций

Покупка акций для человека, который никогда не сталкивался с фондовым рынком является рискованной игрой. Акции могут упасть, а потом вырасти. Могут вырасти, потом упасть. Даже инвестор с опытом не сможет точно сказать сколько будет денег спустя год, два года и тем более три года.

Конечно, самая простая стратегия «купи и держи» с высокой долей вероятности покажет прибыль на отрезке 3-5 лет. Но за это время рынок изрядно будет «трясти» вверх/вниз. Выдержат ли нервы инвестора? Не каждый готов к колебаниям цены до -50..-70%.

ИИС бессрочен и поэтому удобен тем, кто копит на пенсию. Например, за 20-30 лет сумма дохода может достигнуть десятков миллионов рублей. А возврат налога на такую сумму может быть внушительным. Тем более можно каждые три года закрывать счёт, а потом его открывать и снова получать вычет с этой суммы.

Что такое ИИС?

Это разновидность брокерского счета со специальным налоговым режимом, который действует для резидентов РФ. ИСС можно открыть с 2015 года, и он набирает обороты популярности. В России открыто свыше 1 млн счетов. Чаще всего ИИС выбирают в качестве замены банковского депозита, когда ставка постоянно снижается.

Необходимо отметить, что на одного человека можно открыть 1 инвестиционный счет. Открывая второй, первый на протяжении месяца нужно закрыть. При этом параллельно с наличием ИСС у одного брокера, можно иметь неограниченное число брокерских счетов в других фирмах. Это не запрещено. Плюс индивидуального инвестиционного счета, если сравнивать с классическим депозитом у брокера – наличие прав на налоговые вычеты, которые представлены двумя типами.

А или вычет на взнос

В рамках данного вычета можно получить от государства 13% уплаченного НДФЛ до 52 тыс. рублей в год. Для получения максимального объема вычета нужно за календарный год пополнить баланс на 400 тыс. рублей, при этом выплатить НДФЛ на 52 тыс. рублей. Эти деньги не дарятся, а возвращаются, поскольку они были оплачены пользователем государству. Помните, что больше выплаченной суммы НДФЛ за 12 месяцев получить нельзя. Некоторые думают, что достаточно ежегодно пополнять ИСС на 400 тыс. рублей и получать 52 тыс. рублей на халяву. Это не так, если не было пополнения за календарный год, помните, вы не вернете больше, чем уплатили НДФЛ за год.

Преимущество этого вычета – отложенное налогообложение, налог с прибыльных операций будет рассчитываться только после деактивации счета, а не ежегодно как на стандартном счете брокера. И данные средства можно инвестировать.

Декабрь отличный период открытия счета, поскольку можно успеть пополнить счет до конца года на сумму до 400 тыс. рублей для получения максимального вычета. В начале января подать документы на получение вычета и весной деньги придут на руки.

Чтобы подать документы не требуется посещать офис, нужно перейти на сайт налоговой. Предстоит оформить электронную подпись в ближайшем МФЦ, собираете нужные документы у брокера, загружаете весь пакет на сайт налоговой. Учтите, что этот вариант не позволяет получить налоговую ставку с дивидендов.

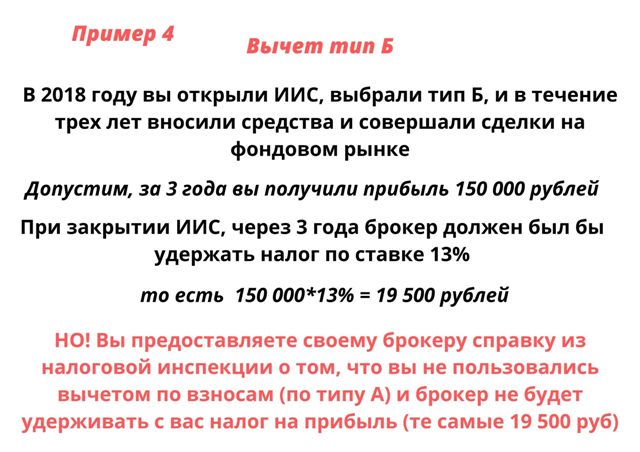

Б – вычет на доход

Освобождает от выплаты НДФЛ доход, который получен на финансовых рынках в рамках вашего индивидуального счета. Налог с дивидендов и купонов будет уплачен. Относительно получения такого вычета:

- В налоговой нужно взять справку, что по данному ИИС не было получен вычет типа А.

- Справка предоставляется брокеру.

- В период закрытия счета брокерская организация не взимает НДФЛ при транзакциях в плюс на счете.

Клиент может самостоятельно выбрать тип счета, сделать это можно не сразу. Можно подождать 3 года, отталкиваясь от выплаченной суммы налога, денег на балансе и доходности выбрать наиболее оптимальный вариант. Как правило, вычет типа А считается самым идеальным, если нет космической доходности. Ждать с выбором больше 3 лет не рекомендуется. Поскольку выбрав схему А, вернуть его совокупно можно за последние три года, что было то сгорает.

Помните, что изменить схему вычета в процессе невозможно. Учтите, что пополнение ИИС допускается на сумму в 1 млн рублей ежегодно.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

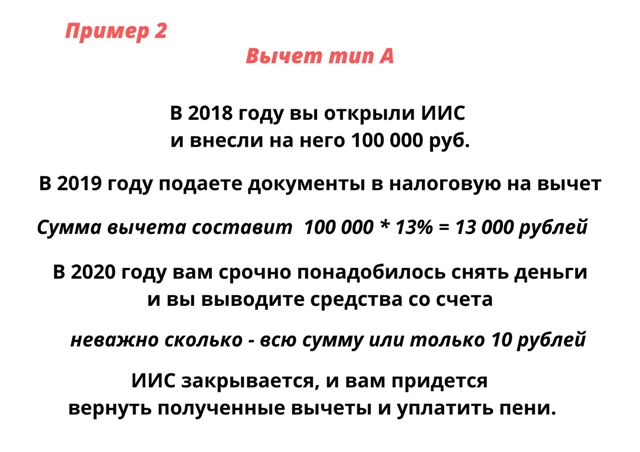

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

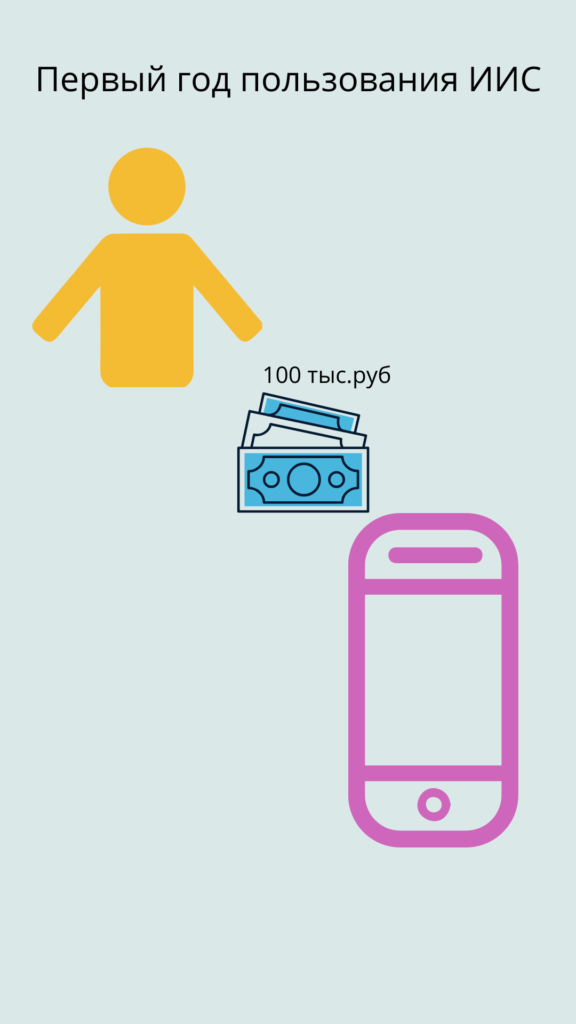

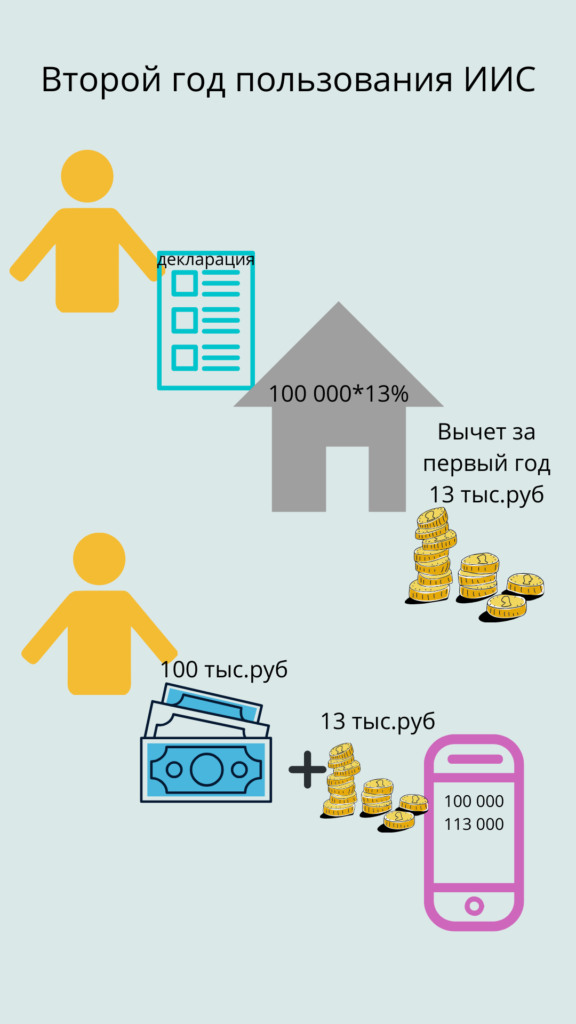

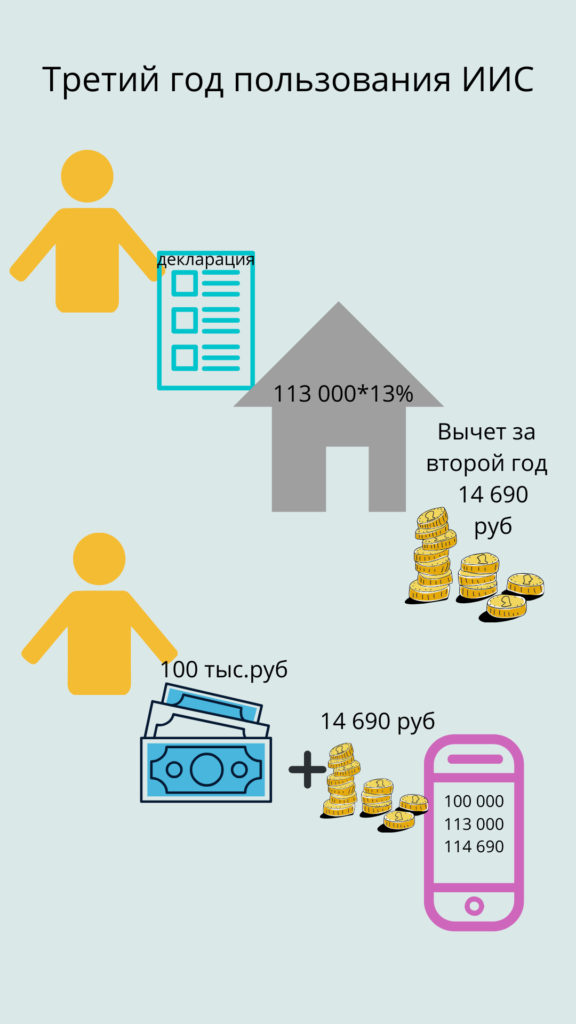

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!