Какой кредит выгоднее взять на покупку автомобиля?

Содержание:

- Где выгоднее взять кредит на машину

- Преимущества и недостатки автокредита

- 5 лучших предложений кредитования

- Расчет кредита на автомобиль

- Потребительский кредит на покупку автомобиля

- Виды

- Автокредит в банке на выгодных условиях

- Что такое автокредит

- В каком банке лучше взять кредит

- Как нужно правильно оформлять автокредит?

- Росбанк

- Как сэкономить: 4 полезных совета, касающихся процедуры получения автокредита

- Условия для автокредитов в 2021 году

- Плюсы и минусы потребительского кредита для покупки нового автомобиля

- Специальные программы кредитования от автосалонов

- Государственная программа автокредитования

- Какие документы нужны для оформления автокредита?

- Какой кредит подойдет для покупки автомобиля?

- Совкомбанк

Где выгоднее взять кредит на машину

Определившись с решением оформлять заем на покупку авто, люди зачастую задаются вторым вопросом: где взять кредит, наиболее выгодный и не отягощающий.

В последнее время наиболее популярными вариантами оформления займа на авто являются следующие:

- банки;

- автосалоны;

- кэптивные банковские организации;

- кредитные брокеры;

- онлайн-заявки на кредитование.

Автокредитование через банк. Наиболее популярный вариант, поскольку заемщик самостоятельно подбирает организацию, собирает требуемые документы и получает авто. В этом случае денежные средства направляются сразу на счет продавца, минуя заемщика. Но здесь рассмотрение заявки проходит длительный период, иногда до нескольких дней, что достаточно неудобно.

Есть несколько неудобных моментов автокредитования непосредственно в банке: кредит можно оформить только на авто из списка банка, обязательное страхование, а иногда и залог приобретенного авто.

Оформление через автосалон. Основным преимуществом автосалонов является то, что не придется идти в банк. В этом случае специалисты из автосалона оформят машину сразу на месте.

Следует выбрать желаемый дилерский салон с понравившимся автомобилем. Затем ознакомиться со всеми предложениями банков (обычно их достаточно много, рекомендуется их внимательно изучить), предоставляющих автозаймы: часто их представители присутствуют на территории автосалона. Сразу стоит разобраться со страховкой. Подобрав подходящую программу, можно оформлять заем.

Оформление в салоне будет стоить несколько дороже, поскольку процентная ставка заранее составляется с учетом срочного оформления займа.

Кэптивные банки в России. Считается, что это наиболее выгодный вариант оформления займа. Здесь нет посредников – банка и/или автосалона.

В таких учреждениях цена в основном несколько ниже, чем по стандартным банковским программам. Иногда процент достигает нуля, правда, это зависит лишь от того, как срочно желает автопроизводитель избавиться от устаревшей модели. А вот скидки здесь редкость, если и встречаются, то не более 3%.

Недостатком считается выдача кредита только на марку авто определенного производителя. Зато в таких организациях не требуют оформления дополнительных продуктов и услуг.

Через кредитных брокеров. Стоит понимать, что брокер – это посредник, то есть будут дополнительные траты. К брокеру обращаются в том случае, если заемщик самостоятельно не может обратиться в банковскую организацию. В основном к таким людям обращаются клиенты с испорченным кредитным портфелем.

По заявлению клиента брокер направляет запрос одновременно в несколько банков, поскольку не в каждом банке на основании определенных документов будут готовы выдать заем лицу с плохой историей по кредитам.

Комиссионные у брокеров колеблются в пределах 10-15% от суммы займа.

Но следует быть осторожными, поскольку именно в этой сфере достаточно часто встречаются мошенники.

Преимущества и недостатки автокредита

Теперь приступаем к рассмотрению отличий потребительского кредита от автокредита, а именно пройдёмся по плюсам и минусам автозайма. Из ранее представленной информации уже можно самостоятельно понять, когда приобретение автомобиля, через какой кредит лучше при отсутствии поручительствующего лица, и когда не хочется, чтобы объект выступал залоговым имуществом.

Какой же кредит выгоднее взять на покупку автомобиля, вы сможете решить самостоятельно только после того, как проанализируйте два доступных варианта.

Положительные стороны

Изначально нужно пройти по плюсам:

- Минимальная процентная ставка. Автокредит дешевле, нежели потребительский займ, почему? Банки часто предлагают принять участие в программах лояльности, особенно если речь идёт о клиенте, получающем зарплату или имеющем депозит в организации.

- Первый взнос 20-30%. Более того, если первый взнос ещё больше, снижается процентная ставка до минимальной отметки. Получается весьма дешёвый займ.

- Возможность принять участие в государственной программе. В таком случае можно рассчитывать на скидку в виде 10-25% от цены авто. Поэтому лучше купить машину через автокредит. Для наглядности в 2020 году скидка 25% от цены ТС для Дальневосточного региона, а для других – 10%. Неплохая экономия. Поэтому, если вы знаете, какой кредит выгодней, автокредит наличными деньгами или с переводом на карту, или же потребительский займ, рассмотрите этот вариант.

- Льготные программы. Здесь два варианта, банк самостоятельно предоставляет такую программу, или же создаёт её вместе с салонами авто. Для того чтобы узнать о существовании того или иного льготного тарифа, достаточно связаться с менеджером банка.

- Когда есть старое авто, бывает, действуют программы по обмену на новое ТС, но с установленной суммой в качестве доплаты.

- Доступно также быстрое кредитование. Займ оформляется за сутки.

Зная эти нюансы, вы сможете понять лично для себя, какой кредит лучше взять для покупки автомобиля.

Минусы

Теперь что касается нюансов, беря выгодно машину в автокредит:

Необходимость оформить полную страховку каско. Это дополнительные финансовые инвестиции. Цена такой услуги около 10-15% от стоимости авто. Поэтому бывают ситуации, когда потребительский заем выгодней автокредита

Важно тщательно рассчитать все дополнительные затраты.

Машина – это залоговое имущество для банка. Выставить на продажу или же обменять авто не получится.

Займ предоставляется на машину, выбранную заранее

После того как клиент получил одобрение на займ, изменить марку и производителя нельзя. Бывают исключения, но это редкость.

Достаточно часто финансовые учреждения сотрудничают с салонами по соглашению, и предлагают лояльные тарифы исключительно на конкретные модели и бренды. Поэтому, учитывая такое ограничение, лучше тщательно подумать, какой кредит лучше взять для покупки автомобиля в случае, если интересующего бренда в списке банка нет.

Займ выдаётся только после того, как служба безопасности тщательно проверила все документы и справки. Бывает, что заёмщики не проходят данный этап, и тогда получают отказ на автокредит или кредит наличными.

Чтобы досрочно выплатить задолженность, клиенту предстоит доплатить за данную возможность. Такое правило действует не у всех банков, но лучше учесть данный факт.

5 лучших предложений кредитования

Большинство клиентов все же стремится за кредитами с минимальной процентной ставкой. Вот банки, которые предлагают минимальные кредитные ставки:

- Русфинанс Банк со ставкой от 28,5% и первым взносом 30%.

- ЮниКредит Банк – от 9,65%, первый взнос – 30%.

- Сибирский банк реконструкции и развития – от 25%, первый взнос – 9%.

- Газпромбанк – от 25%, первый взнос 15%.

- Райффайзенбанк – от 22%, первый взнос 25%.

http:

https://youtube.com/watch?v=k_WcnfyBBi8

Таким образом, при желании оформить машину в кредит следует обращать внимание на различные предложения, выбирать банк, основываясь на собственных доходах, и полагаться только на свое мнение, поскольку зачастую мнения друзей необъективные, а рекламе доверять нельзя

Расчет кредита на автомобиль

По различным программам автокредитования банк может предложить вам суммы от 40 000 до 5 000 000 рублей под 12% — 19% годовых.

Сумма первоначального взноса по автокредиту значительно влияет на его стоимость, — внесли 15% от стоимости авто, — получили кредит под 13% годовых. Заплатили 50% стоимости машины — получили кредит на машину под 8% годовых.

Самые невыгодные для вас кредиты — без первоначального взноса и подтверждения доходов (автокредит лайт — по двум документам). Дают автокредиты чаще всего сроком до 5 лет.

Если берете кредит:

- на 3 года — процентная ставка ориентировочно составит 12,5%,

- берете на 5 лет — ставка по кредиту уже выше на 1 %.

Давайте подсчитаем и сделаем расчет автокредита по среднестатистическим данным:

- Предположим, вы скопили 250 000 рублей.

- Присмотрели себе машину в автосалоне стоимостью в 1 500 000 рублей.

Решили брать автокредит в банке сроком на 3 года.

Выполним приблизительный подсчет стоимости автокредита:

Брать автокредит или не брать, а также какие условия выбрать под себя — решение остается только за вами!

Редакция сайта

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Потребительский кредит на покупку автомобиля

Некоторые, изучая, что лучше взять: автокредит или потребительский кредит на авто, приходят к выводу, что второй вариант лучше. Нет необходимости оформлять большое количество страховок, а суммы часто хватает на приобретение транспорта. А еще автомобиль сразу находится во владении покупателя, ему не приходится делить покупку с банком. В списке будут опубликованы банки, которые предлагают потребительский кредит до 1,5 миллионов рублей сроком до 5 лет:

- Газпромбанк. Ставка от 7,5% по программе «Легкий». Примерный размер планового платежа составит 30 000 рублей.

- СКБ Банк с программой «Простой и удобный» предлагает ставку от 7%. То есть, заплатить придется от 29 700 рублей.

- Райффайзенбанк – это мощная структура, где получить ссуду довольно сложно. Ставка от 9,99%, то есть размер планового платежа будет от 31 800 рублей.

- ВТБ выдает деньги от 7,5%, поэтому ежемесячные расходы могут быть от 30 000 рублей.

- Альфа-Банк выдает ссуду наличными от 8,8%, а долговая нагрузка составит 30 800 рублей. Это один из лучших полностью коммерческих банков на сегодня, он входит в ТОП-5 по стране.

- Тинькофф Банк известен тем, что активно выдает кредиты, практически не проверяя кредитную историю. Однако возможно получить деньги от 8%, то есть оплата будет от 30 415 рублей в месяц.

- Совкомбанк считается крупным федеральным банком. Он предлагает ставку 18,9% и она фиксированная.

При взятии потребительского кредита, машина не находится в залоге

При взятии потребительского кредита, машина не находится в залоге

Если было решено оформлять нецелевую ссуду на покупку машины, то настоятельно рекомендуется рассчитать, насколько это будет выгоднее. Но неоспоримым преимуществом является рефинансирование. В случае наличия финансовых проблем клиент может воспользоваться данной программой. При этом нет необходимости предоставлять в залог машину. А еще не нужно оплачивать КАСКО, стоимость которого довольно высокая сегодня.

Таким образом, если оформляется на машину потребительский кредит, то лучше, чтобы сумма была не более 500 000 рублей. Это позволит значительно сэкономить, а еще будет определенная страховка, если возникнут финансовые сложности. Размер планового платежа окажется небольшим, поэтому его будет проще погасить или оформить рефинансирование в том же или другом банке.

Виды

Прежде, чем решить, что лучше автокредит или потребительский кредит на машину, следует внимательно ознакомиться со всеми разновидностями данных банковских продуктов. В первую очередь это касается именно автокредитов.

На данный момент можно из обширного перечня различных предложений выделить:

- со стандартными условиями;

- без первоначального взноса;

- на подержанный автомобиль;

- с государственной поддержкой.

В случае оформления стандартного автокредита потребуется в обязательном порядке предоставить достаточно обширный перечень документов, а также сделать первоначальный взнос.

Величина его может зависеть от достаточно большого количества самых разных факторов. В первую очередь от параметров кредита, а также типа транспортного средства.

К таковым в первую очередь относится наличие положительной кредитной истории. Обычно подобные условия не распространяются на подержанные транспортные средства.

Особым случаев является автокредитование с государственной поддержкой. Фактически это самое выгодное предложение которое возможно найти на рынке автокредитования.

Но следует помнить, что действует данная программа только лишь на отдельные категории транспортных средств, которые собраны на территории Российской Федерации. Причем сумма такого автокредита ограничивается обычно суммой не более 1 млн. рублей.

Потребительские кредиты также бывают различные, они делятся на несколько категорий.

Но большую их часть можно разделить на две базовые категории:

- с обеспечением;

- без обеспечения.

Под обеспечением подразумевается что-либо, за счет чего будет осуществляться погашение задолженности перед банком при отсутствии достаточного количества денежных средств у самого клиента.

Например, это может быть ликвидное имущество или же поручитель. Без обеспечения выдаются кредиты потребительского типа только лишь хорошо себя зарекомендовавшим клиентам.

Обычно это участники зарплатного проекта, а также просто граждане с достаточно высоким официально подтвержденным доходом.

Автокредит в банке на выгодных условиях

Теперь необходимо выбрать банк, который предложил наиболее выгодные условия, — сравните условия и ставки по автокредиту. Возьмите калькулятор и подсчитайте.

Затем вы идете в подходящий по условиям банк, чтобы подать заявку на автокредит.

Кстати, если все же ваша зарплата не позволяет приобрести в кредит дорогое авто, возьмите с собой жену или мужа. Банк может учесть доход обоих супругов.

А дальше остается ждать: примут вашу заявку или откажут в предоставлении кредита на автомобиль.

Для получения экспресс кредита — срок рассмотрения заявки 1 день, но помните, что экспресс заявка обойдется вам в разы дороже. Чем короче сроки рассмотрения, тем автокредит дороже.

Классический срок рассмотрения обычной заявки на автокредитование — 7 банковских рабочих дней.

Если по вашей заявке пришел отказ — просто идите в другой банк и начинайте действовать сначала.

В каком банке взять автокредит

Впрочем, чтобы уберечь себя от никому не нужных переживаний, можно пойти другим путем: изначально отправиться прямо в банк и подать заявку.

Можно поступить еще мудрее: перед тем, как взять автокредит в банке, неплохо получить информацию по условиям автокредитования прямо в интернете.

Вот список банков дающих автокредит (отделения этих ведущих банков, как правило, есть по всей России):

- Автокредит в Сбербанке

- Автокредит в Русфинанс Банке

- Автокредит в Альфа Банке

- Автокредит Банка Хоум Кредит

- Автокредит от ЮниКредит Банка

- Автокредит в Кредит Европа Банке

- Автокредит от Раффайзенбанка

- Автокредит в ОТП Банке

Итак, вашу кредитную заявку одобрил банк. Теперь самое время отправиться в автосалон, тем более что времени для посещения автосалона банк оставляет предостаточно: одобренная банком заявка по автокредиту действительна на протяжении 3 — 4 месяцев. Поэтому есть время выбрать автомобиль по душе, сделать первый взнос и оплатить страховку.

Что такое автокредит

На данный момент автокредитование – достаточно распространенное явление, услугами которого пользуются многие люди и даже организации. Это позволяет пользоваться автомобилем в течение всего срока выплаты в полном объеме.

Таким образом, автокредитование является услугой, оказываемой российскими банками, где гражданин занимает определенное количество денег для приобретения желаемого авто. В этом случае приобретаемый автотранспорт может быть и легковым, и грузовым, и пассажирским, и сельскохозяйственным и т.д. при этом использоваться в любых целях.

Когда подается заявление на кредитование, запрос в банке обрабатывается исключительно на условиях клиента.

Все решения следует принимать, не глядя на рекламу, поскольку она не отражает всей сути предлагаемого займа и не рассказывает о возможных минусах предложения.

Сегодня существует огромное количество автокредитов, правда, у всех банков много схожих черт:

- заемщик обязан внести первоначальный взнос, который варьируется от и 15 и до 40%;

- приобретенный автомобиль становится банковским залогом (поэтому банк может в случае неуплаты долга продать его);

- обязательно в банках требуется страховать приобретаемое авто;

- заем из банка переводится сразу на счет продавца, это позволяет застраховаться от нецелевого использования средств;

- зачастую банки выдают автокредит частным лицам для приобретения в основном некоммерческих видов транспорта, но бывают и исключения.

Сегодня на рынке автокредитования банковские организации предлагают клиентам несколько различных видов услуг:

- экспресс-кредитование – позволяет пользоваться приобретенным авто уже со дня подачи заявки на кредит;

- факторинг (покупка авто в рассрочку, в этом случае проценты не уплачиваются) – достаточно выгодное и для многих очень удобное предложение, однако оно распространяется лишь на покупку новых иномарок;

- кредиты без первого взноса, но в этом случае банк для клиента устанавливает дополнительные требования и предоставляет заем с более высокими процентами;

- кредит оформления страховки, где залогом станет не приобретаемый автомобиль, а что-либо иное.

В каком банке лучше взять кредит

Выбирая подходящий банк, заемщик всегда старается найти наиболее выгодное предложение с минимальными процентами и удобными условиями. Не стоит выбирать предложения с нереально низкими ставками, поскольку это лишь показатель того, что при получении кредита потребуется оформлять дополнительные услуги и переплачивать еще за что-то.

Скрытые комиссионные при низких процентных ставках – достаточно распространенное явление, не очень приятное для заемщика. Естественно, об этом заемщик узнает только после оформления займа, что сразу становится для него неприятным сюрпризом. Банки не станут давать займы без собственной выгоды.

Однако есть проверенные банки, где и условия лояльные, и проценты невысокие. Райффайзен банк со ставками в 22% и первым взносом в 25% от стоимости авто. В банке Россия можно оформить кредит по ставкам от 18,5%. Банк ВТБ 24 позволяет оформлять кредит со ставкой 18,5% и первоначальным взносом от 20%.

Более подробную информацию лучше получить именно в банке или на его официальном сайте. Большинство банков предлагает срок кредитования до 5 лет.

Как нужно правильно оформлять автокредит?

Нередко человек задается вопросом о том, как же лучше всего оформить автокредит с максимально выгодными условиями для самого себя. При этом учитывается то, в каком именно банке лучше брать заем, как выбрать наименьший процент ежемесячных платежей по кредиту, как выбрать банк без предварительного платежа и много других не менее важных вопросов. Рассмотрим, в каком банке лучше оформить заем.

На практике отмечается, что самым надежным способом автокредитования остается государственная программа субсидирования граждан на покупку авто. Автор текста также считает, что лучше оформить автокредит по государственной программе. Тем не менее у этой программы есть некоторые условия:

- Предоплата по кредиту составляет от 15% от суммы займа.

- Стоимость покупаемого автомобиля не должна превышать 600 тысяч рублей.

- Приобретаемый автомобиль должен быть произведен на территории Российской Федерации, независимо от марки.

- По упомянутой программе можно взять автокредит на срок до 36 месяцев.

Когда наступает время выбора кредитной программы банка, ни в коем случае не следует спешить.

И только при правильном подходе к столь серьезному вопросу покупка машины не превратится для вас в кошмар на много лет, в течение которых с уже купленным автомобилем нужно будет расплачиваться с непогашенным кредитом.

Росбанк

Росбанк сотрудничает с множеством автопроизводителей: Jeep, Land Rover, Mazda, Lada, Kia и готов предложить льготные ставки от 0.1% годовых на приобретение транспорта. В компании можно поучаствовать в программе с государственной поддержкой, которая предусматривает скидку на приобретение авто для семей с детьми или медицинских сотрудников.

В отличие от конкурентов, Росбанк предлагает повышенные суммы, автокредит может достигать 12 млн рублей на срок до 7 лет, а при оформлении онлайн-заявки клиент получает скидку в размере 0.5% годовых. Компания не выставляет требований к марке автомобиля, приобретаемый транспорт может быть выпущен как отечественным, так и зарубежным производителем.

В тарифной сетке банка есть автокредит с отложенным платежом. Он предполагает частичную оплату займа и самостоятельный выбор остатка, который можно полностью погасить личными средствами или оформить Trade-in в счет последнего платежа. Росбанк пользуется популярностью у клиентов и входит в рейтинг хороших банков для получения автокредита без большого первоначального взноса.

Как сэкономить: 4 полезных совета, касающихся процедуры получения автокредита

Чтобы не переплатить при покупке, придерживаются правил:

Еще до оформления автокредита выбирают модель автомобиля и прицениваются

Обращают внимание на состояние машины (новая или б/у), год изготовления и пробег.

Сравнивают условия предоставления кредита автосалоном и банком. В зависимости от того что важнее, скорость оформления или итоговая стоимость кредита, принимают решение

При покупке в автосалоне сэкономить на процентах по выплатам не получится. Выгодного кредитного предложения здесь не найти. Поэтому поиск условий заимствования денег осуществляют собственными силами.

Итоговая стоимость кредита выражается не только в величине процентной ставки, но и в стоимости входящих сюда страховок КАСКО и ДМС. Иногда за ширмой низких процентов скрываются многочисленные дополнительные платежи

Поэтому на чтение кредитного договора обращают повышенное внимание

Условия для автокредитов в 2021 году

Для оформления автомобильного кредита в 2021 г. стоит учесть следующие условия, благодаря которым и можно достичь поставленной задачи на оптимальном уровне, избегая при этом переплаты:

- Заемщик должен иметь паспорт гражданина России.

- Документальное подтверждение официального заработка.

- Обязательно должен быть внесен первый взнос (часто он составляет от 20 до 50% стоимости авто), который будет основным платежом для последующего оформления автомобильного кредита.

- Страховка, в частности КАСКО-полис, требуется на весь срок кредитования, чтобы не столкнуться со сложностями в рамках применения банковского продукта.

- Автомобиль находится в залоге до момента полной уплаты кредита, если же пользователь нарушает договоренности, т. е. перестает вносить денежные средства по платежам, банк имеет право отобрать гарант.

- Можно брать автокредит в автосалоне, но только если тот находится в партнерстве с банком.

Какой автокредит самый выгодный

Наиболее выгодным считается автомобильный кредит с равномерно поделенными платежами, поскольку так потребителю не придется каждый месяц индивидуально подсчитывать, сколько нужно внести, чтобы не столкнуться со штрафами.

Правильный выбор в пользу одинаковых платежей в рамках автокредитования позволяет исключить финансовые неудобства. Неуплата даже нескольких рублей из суммы запланированного платежа (а это часто бывает из-за неправильного подсчета) может обернуться дополнительным процентным обложением.

Сравнение потребительского кредита и автокредита в 2021 году

Потребительский кредит выдается на бытовые нужды, поэтому сумма на порядок ниже, чем при использовании автокредита. В 2021 г. планируется множество нововведений в деятельность банков в плане предоставления автомобильного кредитования

. В частности, это укрепление позиций на рынке за счет снижения процентной ставки и расширения банковских продуктов. Это будет основополагающим преимуществом для людей, желающих обзавестись транспортным средством в кредит.

Стоит ли брать автокредит в автосалоне: мнение экспертов

Автокредит лучше всего брать в банке, т. к. он предоставляет все гарантии и удобства для клиента. В случае прямого автокредитования в салоне есть множество подводных камней

Экспертами рекомендуется обратить внимание на процентную ставку, востребованность автосалона, отзывы о деятельности, дополнительные требования к клиентам и т.д

Плюсы и минусы потребительского кредита для покупки нового автомобиля

Этот вид займа может быть целевым и нецелевым. Во втором случае, как правило, подразумевается выдача наличных (чаще всего на карту) для траты на свое усмотрение.

+’Преимущества потребительского кредита на новое авто:

- Срок погашения зависит от условий договора – краткосрочный, долгосрочный или же среднесрочный.

- Выдать этот заем может и банк, и финансовая организация.

- Можно брать на любые цели.

- С помощью средств, полученных по займу, можно приобрести своего железного коня любым удобным способом – с рук, через салон, через автоломбард и пр.

- Позволяет приобрести ту машину, которую вы хотите, а не ту, которую получится, исходя из условий на момент покупки.

- Не нужен вступительный взнос.

- Отсутствие обязательного требования о покупке КАСКО.

- Возможность досрочного погашения ссуды без штрафов.

- Стоимость КАСКО в дальнейшем (после покупки авто) будет ниже, чем при автокредите. Выбирать страховую компанию вы сможете самостоятельно.

- Продать автомобиль вы можете в любой момент.

- Покупая авто за наличные, можно получить скидку в автосалоне.

Для вас одобрен кредит!

- Проценты по займу могут превысить итоговую сумму за автомобиль.

- Многие банки скрывают истинный размер процентов по кредиту. Сумму заемщику придется считать самостоятельно и сразу, что понять – какая переплата в итоге его ждет.

- Для большой суммы потребуется залог, серьезный пакет документов или поручители.

- Взять серьезный займ, не имея официальной зарплаты, практически невозможно.

- Сумма займа, скорее всего, будет ниже, чем та, которой вам не хватает на определенный автомобиль.

- Процентная ставка будет выше – 16-22 %.

- Если кредит будет получен на карту, а вам нужны именно наличные (например, для покупки авто у частного продавца), то сразу следует учитывать и комиссию за обналичку, которая может стать весьма существенной.

)

Специальные программы кредитования от автосалонов

Сегодня автосалоны всерьез борются с банками за внимание клиента. Каждый день они предлагают новые, все более заманчивые программы приобретения автомобиля

Trade in

Trade in – одна из таких программ, которая позволяет автовладельцу заменить свою машину на более новую. Сумма первого взноса равна стоимости старого авто.

Преимущества:

- Возможность быстро и без лишних проволочек обновить автомобиль.

- Автосалоны гарантируют проведение тест-драйва и диагностики приобретаемой машины, что исключает возможность приобрести некачественный автомобиль.

- Продажей старого железного коня не придется заниматься самостоятельно.

Недостатки:

- Старые машины дилеры скупают дешевле их реальной рыночной стоимости. И эта разница составляет в среднем 10-15% цены автомобиля.

- Выбор новой машины ограничен ассортиментом конкретного салона.

Buy back

Buy back – удобная программа для любителей часто менять автомобили. Ее суть заключается в следующем: когда непогашенной по кредиту остается определенная часть займа, владелец машины может либо полностью погасить долг, и оставить авто у себя, либо продать ее и использовать прибыль в качестве первого взноса на новую машину.

Преимущества:

- Ежемесячная оплата по кредиту меньше, чем в стандартных схемах кредитования.

- Возможность регулярно обновлять автопарк.

- Можно продать машину до полного погашения долга.

- При продаже авто заемщик имеет право распоряжаться деньгами на свое усмотрение.

Недостатки:

- Высокая процентная плата, и как следствие, большая переплата.

- Обслуживание автомобиля весь период эксплуатации должно проводиться исключительно в официальных сервисах.

- Обязательная оплата ОСАГО и КАСКО в полном размере.

- При смене машины кредитная зависимость остается цикличной и постоянной.

Кроме того, пользоваться машиной, купленной по программе Buy back, нужно очень аккуратно, чтобы не пострадала ее оценочная стоимость.

Другие предложения

Один из самых выгодных вариантов, которые предлагают очень немногие автосалоны – факторинг. Он напоминает приобретение автомобиля в беспроцентную рассрочку. Но при этом половина стоимости машины выплачивается сразу, а оставшаяся часть – равными платежами без процентов, но в строго оговоренные сроки.

Государственная программа автокредитования

Государство старается помочь своим гражданам во всем, даже в плане покупки нового автомобиля. При желании приобрести авто можно обратиться в государственные органы за поддержкой. Но в этой программе имеются и минусы – субсидия распространяется только на новые авто без регистрации и зачастую российского производства.

Госпрограмма автокредитования позволяет оформлять кредит с учетом государственных субсидий 9-12% граждан от 18 и не более 65 лет. Например, весом авто должно быть до 3,5 тыс. кг и стоимостью до 600 тыс. рублей. При этом марка желаемого авто должна быть зарегистрирована в российском госреестре.

В этом вопросе обмануть государство и в результате купить другой транспорт не получится, поскольку субсидия является целевой и оформляется исключительно на автомобили из госреестра.

Зато такая программа подходит именно для тех, кто любит отечественные автомобили, в этом случае автокредитование по госпрограмме является наилучшим вариантом, правда, с некоторыми недостатками. Потребуется предоставить документы, которые подтвердят платежеспособность потенциального заемщика. Можно использовать документы только с официальными доходами. От уровня доходов зависит и размер будущей суммы займа.

Выдается заем с учетом господдержки сроком не более 3 лет, хотя в банках выплату кредита зачастую растягивают до 6 лет. Да и первоначальный взнос относительно небольшой – 15% от суммы. Не стоит забывать об одной особенности такого кредитования – кредит выдается исключительно в рублях.

И все же наиболее значимым недостатком автокредита по госпрограмме остается то, что это только целевой заем. Да и страховать его придется из собственных средств или взять дополнительный кредит, например, потребительский. В залог придется оставить само транспортное средство.

Какие документы нужны для оформления автокредита?

Заявка на получение автокредита рассматривается с приложением документов:

• паспорта гражданина Российской Федерации;

• удостоверения на право управления транспортным средством;

• документа, подтверждающего размер дохода (справка формы 2-НДФЛ или специальной банковской формы);

• документального подтверждения регистрации заемщика;

• копии трудовой книжки или коллективного договора, или иного документа, подтверждающего сведения о стаже работы и должности кредитополучателя.

Перечень документов, входящих в пакет при автокредитовании, определяется администрацией банка и отличается в зависимости от места обращения за кредитом.

Некоторые банки не требуют от клиентов подтверждения трудового стажа или дохода. Другие выдают кредиты только по предъявлении двух документов. Однако общим правилом таких случаев является удорожание стоимости кредита для получателя.

Какой кредит подойдет для покупки автомобиля?

Каждая вторая машина в России покупается в кредит. И это понятно: накопить на автомобиль очень трудно, а что самое печальное – долго. Поэтому программы кредитования, которые активно рекламируют финансово-кредитные организации, пользуются большим спросом. Главное, найти среди них наиболее подходящую.

Автокредит

Самый распространенный способ приобрести новую машину – автокредит. Ее суть проста: банк выдает физическому лицу займ на определенный срок под процент, при этом заемщик может потратить деньги только на покупку машины. А до окончательного погашения кредита транспортное средство остается в собственности у банка в качестве залога. Регулируются автокредиты соответствующими статьями Гражданского Кодекса.

Потребительский

Потребительский кредит – более обширная категория финансовых услуг. Они подразумевают выдачу нужных заемщику сумм на приобретение самых разных товаров и услуг. К первым могут относиться и автомобили. Все потребительские кредиты можно разделить на 2 категории: целевые и нецелевые. Именно от принадлежности к одной из них и зависит, насколько свободно заемщик сможет распоряжаться средствами. Выдается потребительский кредит обычно наличными.

Другие виды кредитов

Существуют и другие виды кредитования, которыми можно воспользоваться для приобретения автомобиля:

- экспресс-кредитование. Легко, быстро и просто оформляется по документам, удостоверяющим личность. Минусы – ограниченная сумма и высокие проценты. Приятный плюс – оформляется быстро, просто, часто даже без справки о доходах. Подойдет в том случае, если для покупки машины не хватает небольшой суммы;

- кредит без первого взноса. Его предлагают некоторые автодилеры. Но условия такого кредитования не всегда выгодны. Вдобавок, нужно внимательно следить за ситуацией, чтобы избежать подвоха, поскольку мошенническими чаще всего оказываются именно такие кредитные программы;

- кредит без страхования. Предоставляется только на приобретение недорогих б/у автомобилей.

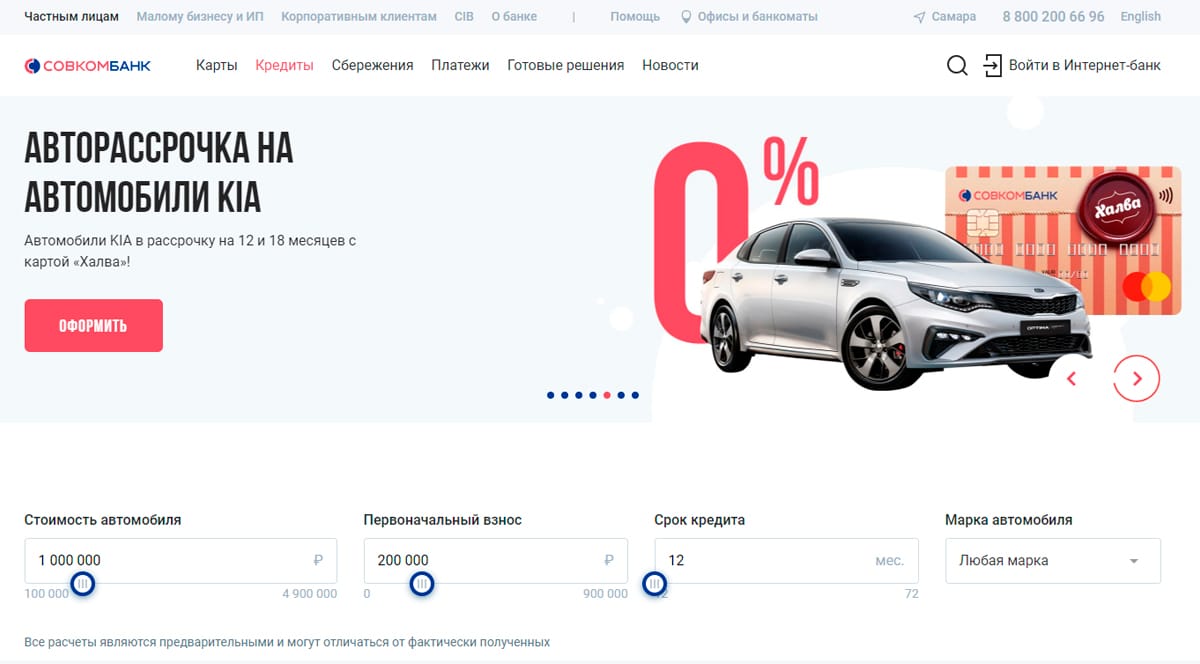

Совкомбанк

Если ищете, где взять автокредит с пониженной ставкой, обратитесь в Совкомбанк. Если планируете приобрести автомобиль марки Suzuki, Chery, Kia, Haval, на кредит будет действовать рассрочка до 18 месяцев. В этот период времени денежные средства предоставляются на условиях беспроцентного пользования. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором — введите стоимость автомобиля, срок автокредита и первоначальный взнос.

В тарифной сетке предусмотрены программы с льготными процентами по кредиту для приобретения новых машин для семьи в Москве и СПБ. При участии в акции банк снижает стоимость автомобиля на 10% и выдает средства по льготной ставке от 11.9%. Для подачи заявки не обязательно посещать офис, достаточно зайти на сайт, выбрать подходящий тариф и подать документы.

Условия получения потребительского кредита прозрачны и подробно описаны на сайте. При использовании калькулятора четко прослеживается изменение ставки от параметров займа. Клиенты хвалят Совкомбанк за оперативные ответы специалистов, отсутствие скрытых платежей и комиссий. Это позволяет организации занять лидирующую позицию в рейтинге выгодных автокредитов по отзывам посетителей.