Кредиты сбербанка: виды и проценты

Содержание:

- От чего зависит процентная ставка?

- Какие программы есть в Сбербанке

- Кредитные продукты

- Какие кредиты предлагает Сбербанк

- Условия программ и процентная ставка по ним

- Процентные ставки и примеры расчета ежемесячного платежа

- Кредит наличными в Сбербанке

- Базовые условия кредита

- Онлайн заявка на кредит в Сбербанке по паспорту

- Существующие в Сбербанке базовые условия для выдачи кредитов

- Кредит с видом жительства

От чего зависит процентная ставка?

Процентная ставка по кредиту – это не только доход банка от предоставления заемных средств. В ставку банк закладывает возможные риски и потери, если заемщик не сможет оплачивать по кредиту. Для заемщиков, не имеющих кредитную историю, ставка всегда самая высокая, поскольку сложно спрогнозировать, как такие заемщики будут возвращать долг.

Заемщики, имеющие хорошую и большую кредитную историю, получают один из самых низких процентов по кредиту. Это связано с тем, что на основании имеющихся данных банк может с большой долей вероятности спрогнозировать вероятность возврата денег.

Если заемщик имел несколько кредитов и вовремя их погашал, вполне вероятно, что и далее он сможет обслуживать новые кредиты. Наличие просрочек дает банку сигнал, что заемщик возвращает долг, но есть вероятность, что делать это он будет с задержками.

Зарплатная карта полностью открывает финансовую сторону заемщика. При заключении зарплатного проекта банк проверяет зарплатную организацию на предмет возможного банкротства или ликвидации. Если заемщик работает в стабильной компании, имеет определенный стаж работы, достойный уровень дохода, то маловероятно, что он уволится или потеряет работу. Риски в этом случае также невысоки, поэтому банк вполне может предложить низкую процентную ставку.

Какие программы есть в Сбербанке

Не стоит думать, что если вы захотите кредитоваться в этом банковском учреждении, то вам достаточно прийти в отделение и сразу подать заявку. Нет, вам нужно сначала определиться с целью обращения, т.е. для чего именно вам нужны деньги, и в зависимости от этого подбирать подходящее предложение.

На сегодняшний день есть 6 вариантов, как взять кредит наличными. Они отличаются целью и категорией заемщика, давайте подробнее:

«На любые цели»

Это значит, что вы можете взять деньги на любые свои личные нужды, и не отчитываться по ним. Выдают от 30 тысяч до 5 миллионов рублей зарплатным клиентам, остальным – до 3 млн. руб. максимально. Можно выбрать срок возврата от 3 месяцев до 5 лет, при этом процентная ставка составит от 12,9% до 19,9% годовых

«С поручителем»

Отличное предложение для молодежи от 18 лет и для пенсионеров до 80 лет. В случае, если они приводят с собой поручителя в возрасте от 21 до 70 лет, то они могут кредитоваться на общих основаниях, наравне со всеми.

Тарифы будут теми же, что и по предложению выше. Только нужно отметить, что все требования и документы, которые приносит основной заемщик, распространяются и на человека, который за него поручился.

«Под залог недвижимости»

Если вам нужна крупная сумма денежных средств на длительный период до 20 лет, то вы можете кредитоваться с обеспечением. В его качестве выступает недвижимое имущество, которое находится у вас в собственности. Получить можно от 500 тыс. до 10 млн. рублей, но не более 60% от оценочной стоимости (оценка проводится обязательно).

В качестве обеспечения может выступать квартира, танухаус, жилой дом, в том числе и с земельным участком, земля, гараж. Процентная ставка составит от 11,3% до 12,8% годовых. Здесь увеличенный срок рассмотрения поданной анкеты – до 6 рабочих дней.

«Рефинансирование»

У вас есть один или несколько кредитов, которые вы хотите объединить под более низкую ставку? Вы можете это сделать, если переведете свои долги из других компаний в Сбербанк. Возможно ли это для кредита, оформленного в СБ? Да, но только если к нему вы присоедините займ от стороннего банка.

Какие условия: сумма от 30 тыс. до 3 млн. рублей со сроком погашения от 3 до 60 месяцев и процентами от 12,9% до 19,9% в год. Переоформить можно от 1 до 5 долгов, при этом каждый из них должен действовать не менее 180 календарных дней на дату обращения

Важно отсутствие просрочек, реструктуризации и ранее оформленного рефинансирования

«На образование с господдержкой»

Уникальное предложение, благодаря которому можно получить образовательный кредит под сниженный процент, который частично субсидирует государство. У вас в договоре будет прописываться 13,42%, а по факту вы будете платить только по ставке 8,6% годовых (зависит от ключевого процента Центрального банка России).

Особенности – оформление без подтверждения дохода, можно оплатить семестр или полную стоимость обучения. Пока вы учитесь, вы платите только проценты, по окончанию учебу вам дают 10 лет для погашения основного долга.

«Для клиентов, ведущих ЛПХ»

Если вы являетесь собственником личного подсобного хозяйства, то вы также можете получить кредитование на свои нужды. Для этого вам смогут предложить до 1,5 миллиона рублей на срок до 60 месяцев, при этом процент будет зафиксирован на уровне 17% годовых.

Кредитные продукты

Кредитная карта

Все большую популярность набирают кредитные банковские карточки — альтернатива обычным займам. Высокий процент по ним (27,9%) не позволяет использовать такой вид ссуд для решения долгосрочных проектов.

Однако, для регулирования семейного бюджета в течение 1-2 месяцев — это идеальный продукт на кредитном рынке.

Карточка позволяет:

- оплачивать покупки в офф- и онлайн-пространстве без дополнительных комиссий;

- пользоваться заемными средствами банка в течение 50 дней без уплаты процентов по ним.

https://youtube.com/watch?v=gPASTCZIyHU

Льготный период не распространяется на кредит наличными. На снятые через банкомат суммы с первого же дня начисляются проценты.

Классические карточки Visa Classic, Visa «Аэрофлот» и MasterCard Standard, золотые карты Visa и MasterCard «Аэрофлот» выдаются с ограничением максимального кредита в сумме 600 000 руб. под 27,9% годовых.

Карточки мгновенной выдачи Visa и MasterCard Momentum оформляются в течение 15 минут со ставкой 27,9% и c ограничением суммы займа в 120 тыс. рублей .

Потребительское кредитование

Потребительские кредиты физическим лицам включают 5 программ.

Банк предлагает линейку кредитных продуктов, отвечающих различным потребностям клиентов. Здесь можно получить кредитку, оформить ипотеку, взять деньги по потребительскому займу. Рассмотрим подробнее виды кредитов для физических лиц в Сбербанке, и условия, действующие .

Потребительские кредиты

Самый популярный у населения вид кредитования – потребительский. Под этим термином понимают нецелевые денежные займы. В зависимости от суммы, срока и других параметров, банк выдает деньги с обеспечением либо без залога.

Приведем основные условия потребительских кредитов Сбербанка :

Без обеспечения. Деньги выдаются на любые цели, не требуется залог и отчет о потраченных суммах. По условиям этого займа, можно получить сумму до 3 млн. рублей на период до 5 лет. Минимальный тариф составит 14,9% годовых, для держателей зарплатных карт есть льготы. Для одобрения заявки, заемщик должен представить подтверждение своих доходов и полный пакет документов;

Под поручительство физических лиц. По этому виду займа, клиенты банка могут взять 5 млн. рублей в долг на 5 лет под ставку 13,9% годовых. Для получения ссуды необходимо поручительство одного или двух лиц, имеющих постоянный подтвержденный доход. Держатели зарплатных карт могут представить в банк всего два документа для рассмотрения заявки. Кредит выдается наличными либо перечислением на карту. Погашение производится равными частями;

Кредитные карты – удобный платежный инструмент, который обеспечивает круглосуточный доступ к заемным средствам. Если следовать некоторым правилам, то переплата по ней будет практически нулевой.

Условия обслуживания стандартной кредитной карты от Сбербанка

Максимальный лимит – 600 000 рублей. Карта выпускается на три года.

Ставка находится в пределах 25 — 33% годовых. Стоимость обслуживания – 750 рублей в год.

Продолжительность грейс периода составляет 50 дней. Если за это время погасить задолженность полностью, то банк не начислит проценты.

В таком случае ваша переплата будет практически нулевой. Старайтесь использовать карту только для безналичных платежей, так как за снятие наличных взымается дополнительная комиссия.

Какие кредиты предлагает Сбербанк

Сбербанк готов предложить несколько видов потребительских кредитов, которые позволяют получить средства на любые цели. При этом клиенты активно пользуются программами рефинансирования ссуд, взятых в других кредитных учреждениях.

Рассмотрим в таблице параметры основных кредитных программ Сбербанка.

| Кредит | Ставка | Сумма, руб. | Срок |

| Без обеспечения | от 12,9% | до 3 000 000 | до 60 мес. |

| Под поручительство физ. лиц | до 5 000 000 | ||

| Для владельцев личных подсобных хозяйств | 17% | до 1 500 000 | |

| Военнослужащим – участникам НИС | от 13,5% | до 1 000 000 | |

| Под залог недвижимости | от 12% | до 10 000 000 | до 20 лет |

| Потребительский кредит на рефинансирование | от 13,5% | до 3 000 000 | до 60 мес. |

| Рефинансирование ипотеки и других кредитов | от 9,5% | до 5 000 000 | до 30 лет |

А также банк предлагает клиентам оформить различные виды кредитных карт для покупки товаров в кредит под 21,9-27,9%, а также ипотеку под 7,4-12,5% годовых.

Потребительский кредит на любые цели в Сбербанке

Одним из самых популярных видов кредитных предложений традиционно являются потребительские ссуды на любые цели. Банк готов предоставить такие кредиты без обеспечения, но при возможности можно увеличить одобренную сумму, предоставив поручительство других физ. лиц или залог недвижимого имущества. Полученные по таким программам средства можно тратить на покупку любых товаров и услуг без необходимости отчитываться перед банком о своих расходах.

Стандартный срок рассмотрения заявки составляет 2 рабочих дня, но заемщики, активно пользующиеся продуктами Сбербанка, обычно получают решение значительно быстрее, особенно при наличии зарплатной карты. В последнем случае будут предоставлены специальные условия кредитования со сниженной процентной ставкой.

Никаких комиссий Сбербанк не взимает с заемщика как при получении кредита, так и при его обслуживании. Досрочное погашение также осуществляется без штрафов или комиссий.

Собирать большой пакет документов для оформления потребительского кредита не придется, достаточно будет паспорта и документа, подтверждающего занятость и доход. Держатели зарплатной карты могут оформить кредит без подтверждения доходов по одному паспорту.

Рефинансирование в Сбербанке

Банк готов помочь рефинансировать практически любые займы, выданные в других кредитных организациях. За счет услуги можно уменьшить переплату, ежемесячный платеж и объединить все займы в один.

Рассмотрим, какие кредиты на текущий момент готов рефинансировать Сбербанк:

- потребительские ссуды, выданные на любые цели или покупку конкретных товаров;

- автокредиты;

- ипотеку;

- кредитные карты и карты с разрешенным овердрафтом.

Вместе с ссудами, выданными другими кредитными учреждениями, можно одновременно рефинансировать и некоторые виды займов, полученные в самом Сбербанке.

Ипотека в Сбербанке

Ипотечные кредиты Сбербанк готов предоставить на срок до 30 лет. При этом использовать их можно на приобретение как нового, так и вторичного жилья, а также на строительство жилого дома. Приобретать в ипотеку можно квартиры, дома и другие жилые помещения.

Кредитные карты в Сбербанке

Довольно активно банк продвигает кредитные карты со льготным периодом до 50 дней. При этом предлагаются как кредитки с бесплатным обслуживанием, так и с платным. Стоимость обслуживания может достигать 4 900 рублей в год. Максимальный кредитный лимит устанавливается индивидуально и в рамках массового предложения может достигать 600 000 рублей, а в отдельных случаях Сбербанк увеличивает его до 3 млн.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

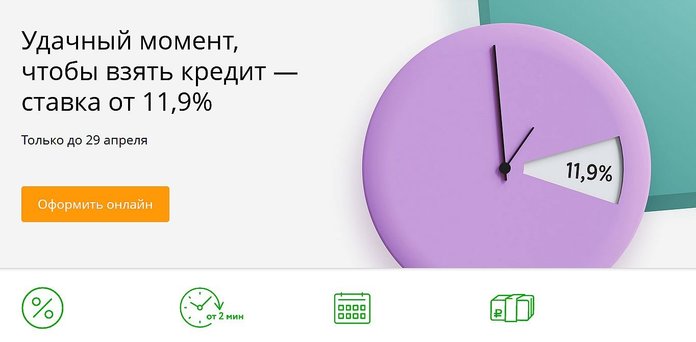

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

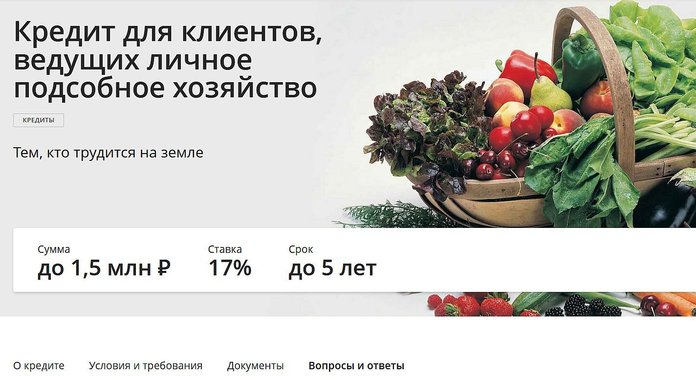

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Процентные ставки и примеры расчета ежемесячного платежа

В любом кредите самый главный принцип, кроме возвратности и срочности – это платность. То есть, процентная ставка, которую взимает банк в качестве платы за кредит. Так как в этом случае схема погашения долга – аннуитетные платежи, проценты начисляются так, что весь срок кредита клиент платит одну и ту же сумму (но доля процентов в платеже постепенно уменьшается).

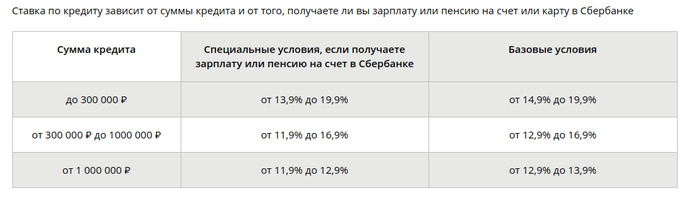

Процентная ставка по продукту «Кредит на любые цели» зависит от суммы кредита. А еще для части клиентов банк предоставляет скидку от ставки – это те, кто получает зарплату или пенсию на карту в Сбербанке.

Для простоты и наглядности информация о процентных ставках приведена в таблице:

| Сумма кредита | Если клиент получает зарплату или пенсию на Сбербанк | Если клиент не получает зарплату или пенсию на Сбербанк | ||

|---|---|---|---|---|

| минимальная ставка, % | максимальная ставка, % | минимальная ставка, % | максимальная ставка, % | |

| меньше 300 тысяч рублей | 12,9 | 19,9 | 13,9 | 19,9 |

| от 300 тысяч до 1 миллиона рублей | 11,9 | 16,9 | 12,9 | 16,9 |

| более 1 миллиона рублей | фиксированные 11,9% | фиксированные 12,9% |

В случае, если клиент оформляет кредит на сумму менее 1 миллиона рублей, банк определяет процентную ставку индивидуально для каждого клиента. Банк не раскрывает, по каким принципам определяет ставку – судя по всему, исходя из уровня рисков по конкретному клиенту.

В отзывах клиенты пишут о разных ставках – то есть, банк действительно может определить для клиента процентную ставку ниже, чем максимальная граница.

Если клиент оформляет кредит на сумму в 1 миллион рублей и больше, процентная ставка фиксированная и составляет 11,9% или 12,9% годовых.

На сайте Сбербанка есть удобный кредитный калькулятор, который рассчитывает сумму ежемесячного платежа по заданным параметрам кредита. Примеры расчета такие:

- кредит в сумме 300 тысяч рублей сроком на 1 год, если клиент получает зарплату или пенсию на карту Сбербанка – 11,9% годовых и платеж в 26 641 рубль в месяц;

- кредит на сумму в 1 миллион рублей сроком на 2 года, и это не зарплатный клиент банка – ставка составит 12,9% годовых, а ежемесячный платеж – 33 646 рублей;

- кредит на сумму в 170 тысяч рублей сроком на 4 года, клиент не зарплатный – ставка составит 13,9% годовых, а месячный платеж – 4 637 рублей.

Как видно, калькулятор немного «хитрит» – при сумме кредита до 1 миллиона рублей он рассчитывает ежемесячный платеж по минимальной ставке в этих условиях (то есть, для «идеального» клиента). Если же клиент окажется по мнению банка чуть более «рискованным», ставка для него будет выше, как и ежемесячный платеж.

Кредит наличными в Сбербанке

Среди действующих предложений по потребительскому кредитованию в Сбербанке наличными предоставляются средства только по продукту «Кредит без обеспечения». Это означает, что условный заемщик (обязательно физическое лицо) может получить необходимую сумму без указания конечной цели расхода наличных. Соответственно, Сбербанк не станет отслеживать, как именно будут расходоваться наличные. (Кстати, узнать о других предложения выдачи денег наличными можете здесь: ).

Процентная ставка на кредит без обеспечения составляет 13,9%, а максимальный срок, на который можно получить деньги — 5 лет.

Другое преимущество предложения Сбербанка «Кредит без обеспечения» — небольшой пакет документов, требуемый от заемщика при оформлении заявки. Справка о доходах и поручительство — не потребуются.

Максимальная сумма

Потребительский кредит наличными в Сбербанке физическое лицо может взять на максимальную сумму в 3 млн. рублей. Правда, столько большой займ доступен только зарплатным клиентам и тем, кто обладает хорошей кредитной историей. При оформлении максимальной суммы в Сбербанке, могут потребовать документы о доходах.

Для остальных соискателей-физических лиц доступны меньшие суммы в рублях. Минимальный размер потребительского кредита наличными — 50 тыс. рублей. Такой займ есть возможность оформить всего по нескольким документам, основным из которых является паспорт гражданина России с пропиской и регистрацией в месте расположения банка.

Срок рассмотрения заявок на кредит наличными в Сбербанке составляет в среднем 3 дня. Однако предварительное решение будет озвучено уже через 15 минут. Рассчитать проценты по кредиту можете с помощью калькулятора.

От обратившегося физического лица (в том числе и от пенсионера) потребуется предоставление следующих документов:

- паспорт;

- любые сведения о трудовой занятости и имеющемся стаже работы;

- дополнительные бумаги, какие Сбербанк может запросить по личному усмотрению.

Как оформить заявку на кредит в Сбербанке?

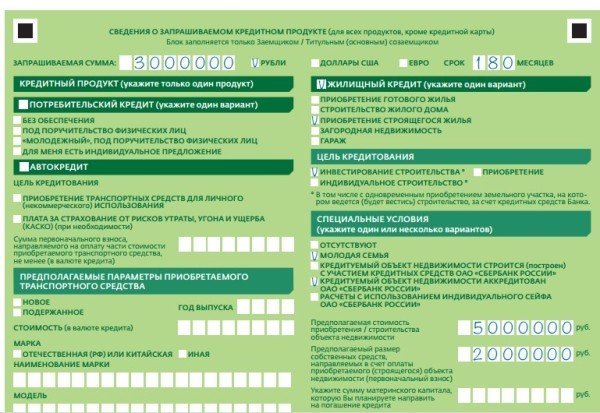

Если речь идет о личном обращении в банк, то физическое лицо обязано предоставить паспорт и документы по списку. А так же заполнить анкету-заявку (бланк выдается сотрудником банка). В анкете указываются личные данные заемщика и требуемая сумма. Образец заполненной анкеты выглядит так:

Чтобы оформить искомый продукт максимально успешно, в поля онлайн формы должна вводиться только актуальная информация, в строгом соответствии с документальными и фактическими данными. В конце нажимается кнопка «отправить». На этом предварительное оформление онлайн заявки без справок и прямых поручителей завершается. Остается только дождаться итогового решения. В течение 24 часов, как правило, перезванивает сотрудник банка и назначает время визита в отделение Сбербанка. При себе нужно иметь паспорт.

Основное преимущество подачи онлайн заявки в том, что удается избежать простоя в очереди, так как в назначенный час клиент обслуживается сотрудником банка.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Базовые условия кредита

Кредит наличными – популярный банковский продукт, а потому для его оформления не нужно собирать внушительный пакет документов, а сами условия должны быть простыми и понятными.

В Сбербанке по продукту «Кредит на любые цели» в 2021 году действуют такие условия:

| требования к заемщику | наличие российского гражданства и регистрации (постоянной или временной), наличие трудового стажа и постоянного источника дохода; |

| сумма кредита | от 30 000 до 5 000 000 рублей; |

| срок кредита | от 3 до 60 месяцев. Срок может быть увеличен, если заемщик оформит услугу пропуска первого платежа; |

| процентная ставка | от 10,9% до 19,7% годовых. За счет скидок и надбавок полная стоимость кредита (ПСК) в диапазоне от 10,87% до 19,74% годовых; |

| целевое назначение | не требуется; |

| обеспечение по кредиту | не требуется; |

| срок рассмотрения заявки | от 2 минут, но не более 2 рабочих дней (отсчитывается с момента предоставления всех документов); |

| способ погашения | ежемесячными аннуитетными платежами. |

Как видно, базовые условия вполне стандартные – примерно то же самое можно найти и в другом банке

Важно, что процентная ставка по кредиту будет гарантированно ниже 20% годовых – это отличает такой кредит от микрозаймов (где ставка ограничена только законом и не может быть выше 365% годовых). Но более подробно о процентных ставках скажем дальше

Для оформления кредита заемщик должен предоставить простой пакет документов:

| 1 | заявление-анкета (составляется на месте в банке); | |

| 2 | паспорт гражданина РФ с отметкой о регистрации по месту жительства (если регистрация временная – то плюс документ, подтверждающий ее); | |

| Далее, один из документов, подтверждающий доходы, на выбор: | ||

| 3.1 | доходы – справка о зарплате (2-НДФЛ, по форме работодателя или по форме банка) или справка о размере пенсии для пенсионеров; | |

| 3.2 | трудоустройство – выписка из трудовой книжки или справка от работодателя. Пенсионерам этот документ предоставлять не нужно. |

Соответственно, Сбербанк готов выдать такой кредит только тем, кто работает по трудовому договору или живет на пенсию. Для индивидуальных предпринимателей (ИП) и самозанятых предусмотрены иные кредитные программы (и получить кредит им по факту гораздо сложнее).

Кроме того, для получения кредита у клиента должна быть оформлен счет в Сбербанке – на него будет перечислена сумма кредита. Если клиент хоть раз обращался в Сбербанк, у него, скорее всего, уже есть дебетовая карта. Но при желании ее можно получить на месте – моментально и бесплатно (если попросить менеджера выдать карту «Моментум»).

Онлайн заявка на кредит в Сбербанке по паспорту

Подача онлайн заявки на кредит в Сбербанке производится по паспорту в круглосуточном режиме и позволяет соискателю узнать решение по запросу не выходя из дома. Претенденту предстоит совершить простые действия:

- подобрать размер и желаемый срок будущей ссуды;

- моментально зарегистрироваться или зайти под своим логином в личный кабинет;

- заполнить форму анкеты-заявления;

- дождаться одобрения запроса;

- посетить офис для предъявления документов и подписания нужных бумаг;

- получить деньги на счет действующей или специально открытой дебетовой карты.

Соискателю важно объективно оценить собственное финансовое положение и позаботиться о комфортном режиме возврата долга. Специальный кредитный калькулятор на официальном сайте Банка предназначен для мгновенного расчета величины предстоящих регулярных платежей и общих выплат

Сопоставление результатов расчетов с размером доходов заявителя позволяет своевременно скорректировать параметры ссуды и избежать риска просрочек из-за чрезмерной нагрузки на семейный бюджет. Снижению величины ежемесячных взносов при неизменной заемной сумме способствует увеличение срока кредитования.

Досрочное погашение долга допускается в любое время действия договора без предварительного уведомления кредитора и сопровождается обязательным пересчетом процентов.

Существующие в Сбербанке базовые условия для выдачи кредитов

Рассматривая существующие требования, по которым осуществляется кредитование физических лиц в Сбербанке, можно выделить несколько основных моментов, одинаковых для всех направлений. Это следующие моменты:

- Ссуда оформляется и выдается в рулевом эквиваленте.

- Получить кредит можно по месту проживания (регистрации) клиента, по местонахождению компании, где трубится клиент, а также по месту расположения кредитуемого объекта (при оформлении ипотечного кредита).

- Займ выдается физлицам только на условиях направления денег на личные цели, а не на коммерцию.

- Досрочное погашение займа можно проводить не ранее, чем через две недели после оформления кредитного договора.

- В роли заемщиков, поручителей и созаемщиков могут выступать только граждане РФ.

- Займополучатели обязаны соответствовать установленным возрастным правилам: 18-75 лет (на момент полного погашения кредита).

- Быть официально трудоустроенным. Причем стаж работы на последнем месте должен составлять не менее полугода, за итоговые 5 лет – от года.

- Обладать отличной кредитной историей (по предыдущим займам должны отсутствовать просрочки).

- Иметь хороший уровень платежеспособности (доходность необходимо официально подтвердить).

Кредит с видом жительства

Получение займа в Сбербанке для иностранцев с видом на жительство интересует многих клиентов, находящихся на этапе получения российского гражданства. Всегда главным требованием к кредитозаемщику было наличие гражданства РФ. Несмотря на желание кредитной организации увеличить клиентскую базу, у таких заемщиков меньше шансов. Это объясняется рядом причин.

- В российских БКИ нет сведений о кредитной истории заявителя, что является для кредитора самым главным ориентиром в оценке финансовой благонадежности клиента.

- Для получения сведений о таком кредитозаемщике придется обращаться с запросами в госслужбы других стран, что существенно увеличивает срок рассмотрения заявки.

- Может возникнуть ситуация, когда заемщику по какой-то причине откажут в российском гражданстве, а и у него в это время возникнут проблемы с погашением займа. Привлечь его к ответственности в российском суде будет невозможно, поскольку он находится под юрисдикцией страны, гражданином которой он официально является.

Люди с документами вид на жительство так же имеют шансы на одобрение кредитной заявки

Именно такие сложности являются причинами частых отказов иностранным гражданам в заемных средствах. В то же время попытаться стоит: иногда банк ведет себя более лояльно к таким заявителям. Это бывает в нескольких случаях: