Вход

Содержание:

- Индекс государственных облигаций RGBI (ценовой)

- Все посты про облигации ↓ +2

- Доходности ОФЗ сегодня, наиболее ликвидные бумаги

- Облигации федерального займа

- Облигации по форме выплаты процентного дохода

- Плюсы и минусы ОФЗ

- Налогообложение НКД

- Виды облигаций государственного займа СССР

- Покупка ОФЗ через брокеров

- Как устроены облигации

- Облигации по возможности конвертации (обмена) в другие ценные бумаги

- Критерии выбора

- Как рассчитать актуальную цену облигации

- Виды стоимости облигации

- Муниципальные облигации

- Основные понятия

- Для чего их выпускает государство?

- Как оценить доходность облигации

Индекс государственных облигаций RGBI (ценовой)

Все посты про облигации ↓ +2

-

8:23

Новый выпуск облигаций «ДиректЛизинг» — в системе Boomerang -

+4

6:59

Обзор портфелей PRObonds (доходности 12,8-12,3%) -

+20

27/09

️Журнал Эксперт выпустил специальный доклад посвященный кибербезопасности. В частности, обсуждалась инвестиционная привлекательность рынка кибербезопасности. -

27/09

Индекс российских государственных облигаций обновил новый минимум с марта 2020 года -

+20

27/09

Недельный обзор долговых рынков -

11 +60

27/09

Что за фрукт Киви? -

+8

27/09

Держатели биржевых инвестиционных облигаций банка «Открытие» получат купонный доход в размере 30% годовых -

27/09

Смена участников ООО «Круиз» -

+8

27/09

Продлевать будете? — Нет! -

27/09

Коротко о главном на 27.09.2021 -

27/09

Обзор долгового рынка за неделю (ГК «ФИНАМ»). Доходность американской казначейской «десятилетки» обновила двухмесячные максимумы -

+47

27/09

Ближайшие выплаты по облигациям, входящим в портфели PRObonds -

27/09

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» осуществил плановые купонные выплаты за сентябрь 2021 -

+4

27/09

C 27 сентября на Мосбирже стартует вечерняя сессия на рынках ОФЗ и еврооблигаций -

1 +21

27/09

Обзор прессы: ПИФ, Газпром, Fesco, Московская биржа, энергетический уголь — 27/09/21 -

4 +84

27/09

Рынки и прогнозы. Теперь и про газ -

+4

27/09

Сергей Носов: «Мы занимаем устойчивые позиции в выбранной нише» -

5 +8

26/09

Вопрос макроэкономистам по дефициту бюджета США. -

1 +8

26/09

Облигации: оферта облигаций что это? PUT-оферта и Call-оферта -

7 +40

26/09

RGBi. Волновой анализ -

2 +12

25/09

Китайский долговой рынок для российских инвесторов или как сильно Газпромбанк влез в Evergrande -

3 +20

24/09

#smartlabonline Поговорим про лизинг с МСБ Лизинг? -

+4

24/09

Лизинговая компания «Директ Лизинг» зарегистрировала седьмой выпуск биржевых облигаций -

+4

24/09

Компания «Пионер-Лизинг» выплатила купоны -

+4

24/09

Инвесторы вложили 1,25 млрд рублей в облигации финтех-сервиса CarMoney -

+4

24/09

Эксперты составили рейтинг лучших сайтов и мобильных приложений МФО -

+4

24/09

Коротко о главном на 24.09.2021 -

+36

24/09

Концерн «Покровский» вложил в модернизацию парка техники 1,4 млрд рублей -

+40

24/09

МФК «ВЭББАНКИР» рассказал о результатах работы компании за 8 месяцев 2021 года. -

24/09

В оборонном бюджете США предусмотрены новые санкции против России -

….

Доходности ОФЗ сегодня, наиболее ликвидные бумаги

| Время | Имя | Погашение | Доходн | Цена | Объем, млн руб | Купон, руб | НКД, руб | Дюр-я, д | Дата купона |

|---|---|---|---|---|---|---|---|---|---|

| 18:39:41 | ОФЗ 26220 | 2022-12-07 | 7.2% | 100.393 | 5 691.7 | 36.9 | 22.5 | 417 | 2021-12-08 |

| 18:45:25 | ОФЗ 26233 | 2035-07-18 | 7.5% | 89.441 | 966.0 | 30.42 | 9.19 | 3342 | 2022-02-02 |

| 18:45:23 | ОФЗ 26225 | 2034-05-10 | 7.5% | 99.312 | 851.8 | 36.15 | 24.83 | 3016 | 2021-11-24 |

| 18:45:18 | ОФЗ 26207 | 2027-02-03 | 7.2% | 104.669 | 650.9 | 40.64 | 10.72 | 1615 | 2022-02-09 |

| 18:45:08 | ОФЗ 26238 | 2041-05-15 | 7.6% | 96.147 | 443.0 | 34.04 | 20.23 | 3827 | 2021-12-08 |

| 18:39:14 | ОФЗ 26240 | 2036-07-30 | 7.6% | 95.999 | 314.6 | 44.3 | 17.26 | 3353 | 2022-02-16 |

| 18:45:24 | ОФЗ 26209 | 2022-07-20 | 7.1% | 100.447 | 285.0 | 37.9 | 14.37 | 289 | 2022-01-19 |

| 18:45:23 | ОФЗ 26237 | 2029-03-14 | 7.4% | 97.05 | 240.7 | 33.41 | 1.1 | 2176 | 2022-03-23 |

| 18:45:20 | ОФЗ 26227 | 2024-07-17 | 7.2% | 100.711 | 233.0 | 36.9 | 13.99 | 932 | 2022-01-19 |

| 18:45:20 | ОФЗ 26234 | 2025-07-16 | 7.2% | 91.459 | 215.5 | 22.44 | 8.51 | 1275 | 2022-01-19 |

| Полная таблица с котировками облигаций ОФЗ |

Облигации федерального займа

Какие еще облигации следует включить в инвестиционную корзину? ОФЗ, несмотря на невысокую доходность, могут стать выгодным вложением именно в текущий момент времени. Дело в том, что их стоимость может понижаться ввиду сложной экономической ситуации, и сейчас реально купить облигации по выгодной цене. Средний размер дохода, который получит инвестор – 6%-7%.

Сделав выборку, мы получаем следующий рейтинг российских государственных облигаций:

- ОФЗ-26221-ПД. Ставка 6,77%, цена 1 088 рублей, дата погашения 23.03.2033 г.;

- ОФЗ-26225-ПД. Ставка 6,77%, цена 1 051,90 рублей, дата погашения 10.05.2034 г.;

- ОФЗ-26218-ПД. Ставка 6,73%, цена 1 149 рублей, срок погашения 17.09.2031 г.;

- ОФЗ-26224-ПД. Ставка 6,69%, цена 1 024,90 рублей, срок погашения 23.05.2029 г.;

- ОФЗ-26212-ПД. Ставка 6,58%, цена 1 034,20 рублей, срок погашения 19.01.2028 г.;

- ОФЗ-26219-ПД. Ставка 6,56%, цена 1 066,70 рублей, срок погашения 16.09.2026 г.;

- ОФЗ-26226-ПД. Ставка 6,52%, цена 1 080 рублей, срок погашения 07.10.2026 г.;

- ОФЗ-26207-ПД. Ставка 6,48%, цена 1 095,30 рублей, срок погашения 03.02.2027 г.;

- ОФЗ-26223-ПД. Ставка 6,36%, цена 1 006,60 рублей, срок погашения 28.02.2024 г.;

- ОФЗ-26222-ПД. Ставка 6,36%, цена 1 032,40 рублей, срок погашения 16.10.2024г.

Номинальная стоимость всех представленных облигаций равняется 1 000 рублей. В среднем доходность от вложения в ОФЗ чуть выше, чем по банковским депозитам, но также надежна

Стоит обратить внимание, что опытные инвесторы могут получать доход не только от купонов, но и от разницы в стоимости облигаций

Облигации по форме выплаты процентного дохода

Виды облигаций по форме выплаты процентного дохода делятся на купонные (процентные) облигации и дисконтные облигации.

Купонная (процентная) облигация

По купонным (процентным) облигациям выплачивается доход в виде определенного процента к ее номиналу.

Купонная облигация (процентная) – это облигация, по которой в течение срока обращения облигации выплачиваются проценты.

Процент называется «купонным» так как, в случае когда проценты по облигациям выплачивались несколько раз, облигации снабжались специальными купонами. И при выплате процентов кредитору такой купон отрезался ножницами и оставался у должника как свидетельство о выполнении им в полном объеме своих обязательств.

У процентных облигаций величина выплат по купону может быть постоянной и переменной.

Плюсы и минусы ОФЗ

Как и любой другой финансовый инструмент, ОФЗ имеет свои плюсы и минусы. К несомненным преимуществам ОФЗ относятся:

- Практически полное отсутствие риска банкротства эмитента. Конечно, Россия в прошлом допускала дефолты, то сейчас явных предпосылок в ближайшие годы для этого нет. И если сравнивать с корпоративным сектором, то гособлигации по степени надежности – вне конкуренции.

- Возможность получения постоянного дохода. Сейчас, когда ключевая ставка снижается, можно зафиксировать неплохую доходность на длительный срок. Можно даже собрать ОФЗ для получения ежемесячного дохода.

- Возможность пристроить деньги на короткий срок с доходностью выше депозита. Например, если вы копите на квартиру. Или если хотите взять автомобиль. Или если ищите акции с хорошей доходностью, но пока не находите.

- Альтернатива депозиту. У вас есть возможность хранения в ОФЗ финансовой подушки безопасности. Для этого подойдут короткие облигации с дюрацией до года и низкой волатильностью. И да, здесь можно обойти ограничение АСВ в 1,4 млн рублей.

Еще один плюс – можно получить дополнительный доход, если покупать ОФЗ на ИИС. Вы можете применить налоговый вычет типа А и вернуть 13% от внесенной на ИИС суммы.

Но у ОФЗ есть и свои минусы, о которых забывать не нужно. Учитывайте следующие риски:

- Возможность дефолта. Она небольшая (даже по сравнению со Сбербанком или Газпромом), но она есть. Правда, если экономике станет совсем плохо, вы это поймете и будете покупать золото, а не облигации и акции

- Введение санкций. Доля нерезидентов в ОФЗ, как я отмечал, выше, 32%. Если введут очередные санкции против госдолга РФ, то они начнут стремительно избавляться от российских гособлигаций. А это чревато падением стоимости ОФЗ. С другой стороны, доходность инструмента вырастет, и российские инвесторы смогут скупить ОФЗ подешевле.

- Разгон инфляции. Если инфляция будет расти не как предрекает регулятор, то ключевая ставка будет повышена. Это приведет к тому, что текущие выпуски ОФЗ подешевеют, чтобы их доходность соответствовала новым выпускам, и вам будет сложнее выйти в кэш без потерь. Кроме того, рост инфляции чреват тем, что вы будете получать свою зафиксированную доходность, которая будет намного ниже рыночной.

Подробнее о прочих недостатках и рисках ОФЗ. Если вы готовы принять эти риски – ОФЗ созданы для вас

Налогообложение НКД

С полученного купонного дохода удерживается налог в размере 13%. Ранее налог удерживался самим эмитентом. Но с начала 2012 по всем долговым ценным бумаг, выпущенными после указанного периода налоговым агентом является сам брокер.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Непосредственно владельцу облигации купон начисляется уже чистый, после уплаты налогов.

Но это не полная информация. На самом деле все немного сложнее.

Понятие дохода по купону и дохода, полученного из-за курсовой разницы бумаг (купил дешевле — продал дороже) различаются.

Если владелец продал бумагу с НКД до наступления срока выплат, то прибыль считается как разница между покупкой и продажей.

Пример.

Была куплена бумага по 1000 рублей с накопленным по ней купоном 30 рублей. В момент продажи купон вырос до 50 рублей. Итоговая прибыль — 20 рублей. С этих денег нужно будет заплатить налог 13% или 2,6 рубля.

Но дело в том, что само удержание налога будет происходить или в конце налогового периода, либо при выводе средств с брокерского счета. Получаем некоторую отсрочку платежа. И можно пользоваться этими деньгами некоторое время в своих целях. А если в совокупности по счету за год был получен убыток, то можно вообще уйти от уплаты налогов по НКД.

Если же бумага была куплена до наступления выплат по купону, с уже имеющимся НКД, то может получиться довольно неприятная ситуация. Покупатель оплачивает предыдущему владельцу полностью НКД, и при дальнейшем получении купона от эмитента с него еще удерживается налог. В итоге ожидаемая доходность снижается, а в некоторых случаях можно уйти даже в минус.

Пример.

Покупка бумаги с накопленным купоном — 50 рублей. В момент выплаты купона 60 рублей, с этой суммы будет удержано сразу 13% и на счет владелец получит только 52,2 рубля. И вместо ожидаемой прибыли в 10 рублей с бумаги, реальная сумма поступлений денежных средств снижается в 4 раза!!!!

А если бумага была бы куплена за 2-3 дня до наступления купонных выплат, был бы убыток. Допустим при НКД более 53 рублей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

По облигациям федерального займа (ОФЗ) налог на купонный доход не взимается!!!

Конечно брокер в конце налогового периода проведет перерасчет всех убыточных и прибыльных операций и выведет налогооблагаемую базу. И убыток полученный при покупке облигаций с НКД снизит общую налогооблагаемую базу. Но только после того, как данная бумага будет реализована владельцев. А пока она на руках — вы имеете «бумажный убыток», который никак не учитывается брокером.

Виды облигаций государственного займа СССР

Начало НЭПа в Советской России стало частичным возвратом к рынку. Поскольку существовал сильный дефицит товаров (последствия Мировой и Гражданской войн), люди мало что могли приобрести. Деньги накапливались у граждан. Это вызывало рост денежной массы и рост инфляции.

Справка: НЭП означает новая экономическая политика — экономическая политика, проводившаяся в 1920-е годы в Советской России и СССР.

В определенной степени последнюю остановила денежная реформа 1924 года, когда были введены обеспеченные золотом червонцы. Однако это не избавляло от инфляции. Обстановку удалось стабилизировать, хоть и не полностью, за счет государственных займов. Приобретая государственные ценные бумаги, граждане уменьшали размеры своих сбережений, что влияло на обесценивание рубля.

Разумеется, отдавать свои деньги за облигации просто так не хотелось. В какой-то степени помогала пропагандистская кампания. За счет облигаций можно было купить что-нибудь дефицитное. Но значительную роль играло и принуждение. Облигации включались в счет зарплаты. Существовали займы нескольких типов: натуральные, выигрышные и процентные.

Выигрышные

На облигациях были представлены все сведения об условиях, при которых был возможен выигрыш. К примеру, дополнительная сумма полагалась держателю каждой третьей или пятой облигации. Выигрыш мог определяться и в зависимости от общей суммы вклада, сделанного человеком. Номиналом таких бумаг обычно являлись 100 рублей. Были облигации и меньшего номинала, считающиеся частями более крупных. Были и более крупные. Первые тиражи выпускались в виде листов, от которых просто отрезалось столько, сколько было нужно.

Натуральные

Приобретались они за рубли, при этом их выражение было представлено в виде конкретных продуктов. Выплата производилась в натуральной форме. Такие облигации выпускались в самом начале 1920-х годов.

Процентные

За период в несколько месяцев или ежегодно производилось начисление определенных процентов. Иногда у таких облигаций были отрезные купоны, на которых указывалась фиксированная сумма для выдачи процентов. К примеру, 100-рублевая облигация при 5% предполагала 10 купонов достоинством в 10 рублей. Их можно было обменять на деньги за 10-летний период. Затем получали полную 100-рублевую стоимость облигации.

Вначале предусматривался срок погашения облигации в 2 – 3 года. Затем его увеличили до 10 и 20 лет. Полные выплаты предусматривались только после того, как срок закончится. Впрочем, обычно сроки продлевались. Что касается процентов, то и с ними не все было просто. Мешали большие очереди и ограничения выплат. Довольно много случаев, когда люди, приобретавшие акции в 1930-е годы, смогли получить выплаты по ним только в 1980 годы. При этом из-за значительного роста цен на товары, потери были довольно ощутимыми.

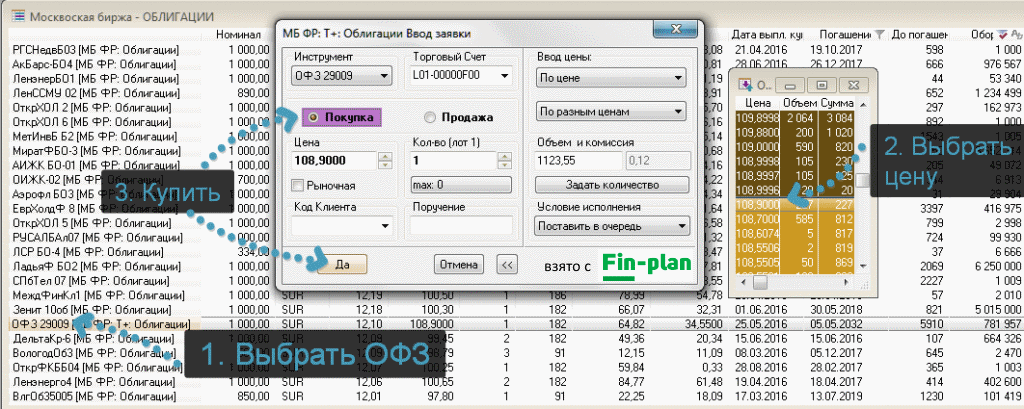

Покупка ОФЗ через брокеров

Как купить облигации федерального займа частному инвестору? Приобретение данного вида ценных бумаг имеет ряд особенностей — например, подобно банковскому депозиту оформить их лишь по паспорту нельзя.

Алгоритм действий следующий:

- Необходимо заключить договор с крупным надежным брокером

- Внести на его счет сумму средств для приобретения ценных бумаг

- На предоставленной платформе приобрести выбранный тип облигаций

После того, как описанные действия проделаны и получен выход на Московскую биржу, в терминале можно настроить таблицу параметров, включив туда интересующие вас данные. Важными могут быть сведения о номинале облигации, ее доходности, времени до погашения (чем оно выше, тем больше риск), цены спроса и предложения, а также сведения о купонах: размер и дата выплаты, НКД, периодичность платежей. После чего добавьте класс Т+Облигации.

При этом в терминале как правило указано сокращенное наименование облигации, например ОФЗ 29007 — более подробные сведения о купоне можно получить, вставив в поиск сайта «ОФЗ-29007». Для ОФЗ 1 лот равен одной облигации. Алгоритм самой покупки достаточно прост:

Поставка купленной облигации в соответствии с выбранным режимом будет осуществлена на следующий день — цена, как уже упоминалась выше, представлена в виде процента от номинала. Т.е. при цене в 108.9 облигация будет стоить 1089 рублей, с учетом накопленного купонного дохода еще несколько больше: 1089 + 34.55 = 1123.55 рублей. Дополнительно будет взята комиссия за сделку (например, 0.12%).

Кстати, в отличие от дивидендных акций, выплаты НКД не сказываются на котировках ОФЗ. Цену в стакане можно выбрать и ниже, что увеличит как доход, так и время совершения сделки. Указанная в терминале доходность это доходность к погашению — т.е. доходность, получаемая инвестором при условии, что он сохранит ценную бумагу до срока погашения.

Еще один важный момент возникает в случае, если ОФЗ приобретаются на ИИС. Поскольку последний предусматривает срок пребывания капитала не менее трех лет, купонный доход (при желании его потратить, а не реинвестировать в другие инструменты) может выводиться сразу на банковский, а не брокерский счет.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Облигации по возможности конвертации (обмена) в другие ценные бумаги

Виды облигация по возможности обмена на другие ценные бумаги делятся на конвертируемые облигации и неконвертируемые облигации.

Конвертируемые облигации дают право на определенных условиях обменяться на определенное количество других ценных бумаг данной компании. По российскому законодательству облигации могут быть конвертированы в облигации с иными правами, а также в обыкновенные или привилегированные акции.

Неконвертируемые облигации такого права не имеют. То есть неконвертируемые облигации – это обычные облигации, владелец которых не имеет права на их конвертацию в иные ценные бумаги.

Критерии выбора

Облигация – это долговая ценная бумага. Она приобретается инвестором на определенный срок, по истечению которого тот получает проценты. Эмитентами могут выступать государство, отдельные регионы России или коммерческие компании.

Облигации – не самый простой инструмент для получения дохода, но именно его часто рекомендуют новичкам, только делающим первые шаги на фондовом рынке

Для начала нужно определиться, на какие именно особенности облигаций стоит обратить внимание:

Доходность. Сверхвысокая доходность – не лучший показатель, как бы ни хотелось вам заработать. Слишком большой процент говорит о том, что у компании-эмитента серьезные проблемы, существует высокий риск дефолта. Надежный размер доходности по облигациям составляет в районе 8%-10%, ценные бумаги с чуть большим риском заявляют 11%-14%

Свыше 15% — это уже высокорискованные сделки, выбирать такие облигации нужно крайне осторожно и только при наличии опыта игры на бирже. Срок погашения

Выбирать долгосрочные облигации рискованно, потому как предсказать цену на них невозможно. Да и компания может обанкротиться. Оптимальный срок погашения – до 3 лет.

Ликвидность, то есть насколько быстро можно продавать и покупать эти облигации. Надежные ценные бумаги ценятся на фондовом рынке, поэтому проблем с их реализацией в дальнейшем не возникнет. Чтобы понять, насколько они ликвидны, стоит оценить оборот их сделок в день. Традиционно самыми востребованными являются государственные долговые бумаги и бумаги «голубых фишек» (то есть самых надежных компаний). И только половина облигаций на бирже являются ликвидными, по остальными оборот сделок в день равен нулю.

Опираясь на приведенные выше критерии, рассмотрим ТОП самых привлекательных облигаций 2020 года. Примеры высокорискованных активов мы также приведем, хотя их заявленная высокая доходность совершенно не гарантирована. Итак, в какие долговые бумаги можно инвестировать?

Как рассчитать актуальную цену облигации

Таким образом, актуальная цена облигации складывается за счет следующих составляющих:

- чистая цена;

- накопленный купонный доход;

- комиссия брокера.

По такой несложной формуле цену облигации можно установить самостоятельно. Если хочется еще сильнее упростить расчеты, то достаточно взять за основу чистую цену и прибавить к ней НКД.

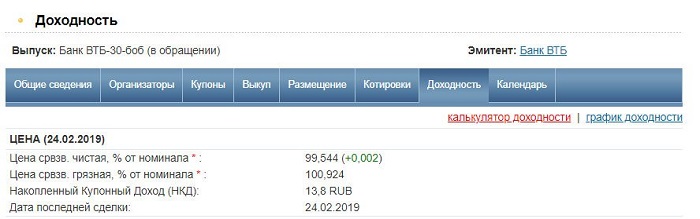

Посмотреть размер НКД можно с помощью разных сервисов. Самый простой вариант – заглянуть на карточку облигации на http://www.rusbonds.ru. Вся нужная вам информация находится на вкладке «Доходность» на строке «Цена».

Останется только взять цену из терминала Quik, прибавить к ней НКД и комиссию брокера из тарифной сетки. Например, инвестор решил купить облигацию Банк ВТБ-30-боб. Пусть чистая цена у брокера соответствует средневзвешенной и составляет 995,44 рубля. НКД равен 13,8 рубля, а брокер берет комиссию в 0,04% от суммы сделки. Покупка одной бумаги обойдется в 995,44*1,0004 + 13,8 = 1009,63р. У инвестора 100 000 рублей. На эти деньги он сможет купить лишь 99 облигаций. Если бы он за расчет брал только чистую стоимость бонда без учета НКД и комиссий, то ошибся бы ровно на 1 облигацию.

Таким образом, при работе на фондовом рынке инвестору нужно учитывать реальную стоимость облигаций. Формула проста: чистая цена + НКД + комиссия. Если покупатель рассчитывает держать бонд до погашения, то ему нужно знать номинальную стоимость бумаги – именно эту сумму выплатит эмитент. Если облигация стоит дешевле номинала, то это может оказаться выгодной покупкой. Например, ОФЗ в 2018 году подешевели из-за санкций, но при этом не утратили своей инвестиционной привлекательности.

Всем профита!

06.04.2019

Виды стоимости облигации

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Стоимость облигации можно посчитать разными способами. Инвестору, работающему на фондовом рынке, необходимо знать три основные «разновидности» стоимости – номинальную, эмиссионную и рыночную.

Номинальная

Номинальная стоимость облигации – это цена, по которой эмитент обязуется погасить ценную бумагу в дату, указанную в проспекте. Это базовая стоимость, исходя из которой рассчитываются все прочие виды цен.

Обычно номинальная цена облигаций на российском рынке равна 1000 рублей. Но некоторые эмитенты выпускают бонды с номиналами в 500 и 700 рублей, 10 тысяч, 50 тысяч, 100 тысяч, 1 млн или даже 25 млн рублей. Всё зависит от целей размещения. Но самые популярные бумаги, в том числе облигации федерального займа, имеют номинал в 1000 рублей.

Если говорить о евробондах, то обычно номинальная цена равна 100 000 – 200 000 единицам валюты. Номинальная стоимость обязательно объявляется при размещении бонда, и на нее ориентируются инвесторы при покупках и продажах. Она будет выплачена при погашении облигации вне зависимости от того, за какую цену купил бумагу инвестор.

Например, если инвестор приобрел бонд за 900 рублей при номинале в 1000, то при погашении он заработает 100 рублей. Если же покупка обошлась в 1100 рублей при том же номинале, то инвестор потерял 100 рублей.

Эмиссионная

Это начальная цена размещения. Обычно эмитенты, чтобы подстегнуть интерес инвесторов, при первой продаже устанавливают дисконт – т. е., реализуют облигацию ниже номинала. За счет этого образуется «разгон» цены.

Но в некоторых случаях облигация может сразу продаваться дороже номинала, то есть, уже не с дисконтом, а с премией. Обычно это происходит, если купонная доходность облигации очень привлекательна, а размещение производит авторитетный эмитент.

Рыночная (курсовая)

Сразу после начала торгов цена облигации начинает меняться в зависимости от спроса и предложения, и эмиссионная стоимость бонда преобразуется в рыночную. Именно рыночная цена и является основной для облигации. Это та стоимость, за которую инвесторы приобретают ценные бумаги друг у друга.

Для облигаций рыночная цена обозначается не в абсолютных цифрах, а в процентах. Например, стоимость облигации Сбербанк-001-03R составляет 99,98% от номинала – то есть, 999 рублей 80 копеек. Но, как видно на графике, были периоды, когда цена была выше номинала – например, 101,6%. Значит, в такие моменты облигацию можно было купить за 1016 рублей.

Рыночная цена постоянно меняется. Ее можно отслеживать на специализированных сервисах типа Rusbonds.ru или ru.investing.com, на сайте Мосбиржи или самого эмитента. Если у вас уже открыт брокерский счет, то проще и удобнее посмотреть рыночную стоимость бумаги в торговом терминале.

Муниципальные облигации

Этот вид ценных бумаг имеет большую доходность, чем ОФЗ – 8%-9%. Однако они менее ликвидны, поэтому их приобретение может быть рискованным для инвестора. С другой стороны, вряд ли какой-либо регион России ожидает дефолт, поэтому вкладывать деньги в такие облигаций можно. К тому же, такие ценные бумаги имеют амортизацию номинала – эмитент ежегодно гасит часть стоимости облигаций. Значит, доходность может быть выше расчетной при реинвестировании.

Наилучшие ставки по муниципальным облигациям:

- Ярославская Обл-35014-об. Доходность 8,78%, цена 887,68 рублей (номинал 800 рублей), срок погашения 19.05.2023 г.;

- Хакасия Респ-35006-об. Доходность 7,88%, цена 1 102 рубля (номинал 1 000 рублей), срок погашения 02.11.2023 г.;

- Саратовская область-35001. Доходность 7,75%, цена 1 018 рублей (номинал 1 000 рублей), срок погашения 20.11.2024 г.;

- Карелия Респ-35018-об. Доходность 7,72%, цена 1 012,80 рубля (номинал 1 000 рублей), срок погашения 15.10.2023 г.;

- ТомскАдм-34007-об. Доходность 7,57%, цена 995,20 рублей (номинал 1 000 рублей), срок погашения 22.12.2024 г.;

- НижегородОбл-35014-об. Доходность 7,49%, цена 994,50 рубля (номинал 1 000 рублей), срок погашения 14.06.2025 г.;

- Мордовия Респ-34003-об. Доходность 7,34%, цена 729,89 рублей (номинал 700 рублей), срок погашения 03.09.2021 г.;

- ЯНАО-35002-об. Доходность 7,29%, цена 618,72 рублей (номинал 600 рублей), срок погашения 06.12.2023 г.;

- НижегородОбл-35013-об. Доходность 7,26%, цена 1 030,30 рублей (номинал 1 000 рублей), срок погашения 24.05.2024 г.;

- Московская Обл-35010-об. Доходность 7,18%, цена 1 059,90 рублей (номинал 1 000 рублей), срок погашения 21.11.2023 г.

Обратите внимание, что инвестиционный портфель формируется различными ценными бумагами. Если говорить об облигациях, оптимально, если они будут представлены ОФЗ, муниципальными, надежными и высокодоходными корпоративными бумагами

Ориентируйтесь на приведенный выше список, выбирая те, что сейчас продаются с дисконтом и гарантируют наибольший заработок.

Основные понятия

Номинальная стоимость облигации (нарицательная стоимость) – величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка – отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Доход, выплачиваемый по облигации, называется процентом (купоном). Доход устанавливается в определенном проценте к номиналу облигации и может быть, либо фиксированным (чаще всего), либо плавающим, либо меняющимся во времени.

Для чего их выпускает государство?

-

Для покрытия дефицита гос. бюджета.

Нехватка финансовых средств наблюдается ежегодно, поэтому для его компенсации государство выпускает облигации среднего и длительного срока. - Для устранения временного дефицита бюджета, который возникает, когда государство потратило часть бюджета, а налоги или какие-либо другие доходы еще не поступили в казну (ещё это называют «кассовый разрыв»). Время от времени наблюдается дефицит бюджета (как правило, в конце/начале квартала), и для его нейтрализации выпускают облигации короткого срока действия.

- Для финансирования гос. проектов.

К примеру, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики и так далее. - Привлечение средств для выплаты задолженности по другим ценным бумагам. Иначе это называется рефинансирование.

- В особых случаях государства выпускают облигации для того, чтобы рассчитаться ими за работы по гос. заказу.

Облигации – это ценные бумаги, выпускаемые органом, уполномоченным на то государством. Его эмиссия ставит цель – привлечение денежных средств, необходимых в бюджете. В истории РФ за прошлый век до перехода к демократическому обществу выпускались только государственные облигации (однако уже тогда они имели разновидности). Эти долговые бумаги играют важную роль в экономике любой страны. Их доля, обычно, составляет около половины от всей массы облигаций.

Как оценить доходность облигации

Когда отобраны надежные эмитенты, наступает пара выбрать наиболее доходные варианты. И здесь начинающие инвесторы часто допускают целый ряд ошибок.

Чтобы правильно выбрать прибыльные облигации, необходимо учитывать несколько вещей.

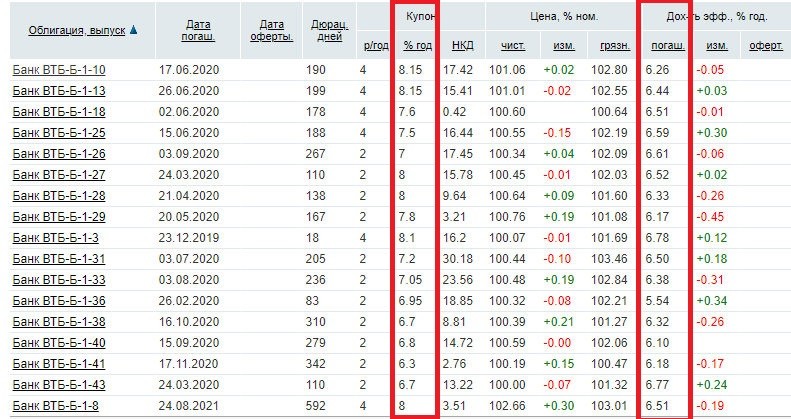

Необходимо смотреть не на размер купона, а на доходность к погашению. Дело в том, что цена облигации меняется в зависимости от рыночной ситуации и ставок в экономике. И если купон достаточно большой, то цена облигации будет выше, что нивелирует всю выгоду.

Например, на скриншоте предоставлено несколько выпусков облигаций ВТБ. Как видите, купон у всех разный (от 6,3% до 8,15%), а доходность к погашению – примерно одинаковая (6,2-6,7%).

Отличайте простую доходность от эффективной. Простая доходность – это если вы купите облигацию по текущей рыночной цене и дождетесь ее погашения. В доходности учитывается цена покупки и все полученные вами купона.

Эффективная доходность считается дополнительно с учетом реинвестирования купонов. То есть как будто вы на полученные купоны закупились опять этими же самыми облигациями. Поэтому за счет сложного процента эффективная доходность выше.

Понятно, что если вы купите 10 облигаций за 1010 рублей с купоном в 8% годовых и получите выплату в размере 800 рублей, то не сможете купить на них хотя бы еще одну облигацию. Поэтому учитывайте минимальную сумму, при которой вы сможете получать эффективную доходность.

Учитывайте НКД – накопленный купонный доход. НКД начисляется по облигации каждый день. Чем ближе к дате выплаты купона, тем выше НКД. Особенность НКД:

- если вы ПОКУПАЕТЕ облигацию, то вы ВЫПЛАЧИВАЕТЕ НКД прежнему владельцу, т.е. для вас цена облигации будет выше (рыночная цена + НКД);

- если вы ПРОДАЕТЕ облигацию, то ПОЛУЧАЕТЕ НКД от нового владельца.

Наличие НКД позволяет не терять накопленный по облигации доход, как бывает, например, с депозитом при его досрочном расторжении.

В общем, при покупке облигации на вторичном рынке вы платите ее текущую стоимость и компенсируете прежнему владельцу НКД. На доходность это не влияет, так как выплаченная сумма возвратится вам при первом же купоне. Но это влияет на минимальную сумму покупки.

Учитывайте тарифы брокера. Они снижают итоговую доходность.

Учитывайте налоги. С 2021 года все купоны всех облигаций облагаются налогом по ставке 13%. Избежать уплаты этого налога можно только одним способом: открыть ИИС и использовать тип вычета Б (на доход).

Если вы купили облигацию дешевле, а продали дороже, либо если купили облигацию дешевле номинала и дождались ее погашения (выкупа по оферте), то с полученной прибыли нужно будет уплатить налог вне зависимости от типа облигации. Единственный вариант избежать уплаты этого налога – открыть ИИС и воспользоваться типом вычета Б.