Офз для физических лиц в 2021 году: доходность + мнения экспертов

Содержание:

- Что лучше: этот вид или обычные ОФЗ

- Современные ГКО

- Преимущества инвестирования в ОФЗ

- Кто имеет право приобрести?

- Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2020 года

- Доходность ОФЗ

- Что это такое и зачем они нужны

- Чем отличаются от других облигаций федерального займа

- Расчет приобретения на примере

- Понятие и виды

- Как зарабатывать на них

- Как выбрать ОФЗ для инвестирования?

- Возможные риски по облигациям федерального займа, доходность сегодня и завтра

- Стоит ли вкладываться: мнение экспертов

- Как оценить доходность облигации

- Как купить ОФЗ физическому лицу в 2019 году?

- Что такое ОФЗ для физических лиц в 2019 году

- ОФЗ в ВТБ: особенности

- Основные понятия

Что лучше: этот вид или обычные ОФЗ

Если сравнивать обыкновенные госбумаги, котируемые на бирже, с теми, что предлагаются банками физическим лицам, то первые имеют ряд преимуществ. Для начала это ликвидность. Физическое лицо не может продать банку облигацию в любое время с сохранением накопленного дохода. А инвестор может это сделать, продав свои бонды на вторичном рынке.

Помимо этого, выбор биржевых облигаций федерального займа намного больше, чем тот список, который банковские структуры предлагают физическим лицам. К тому же физические лица не могут купить народные бонды ФЗ на сумму меньшую, чем 30 тыс. руб. Однако у котируемых инструментов тоже есть один минус: это брокерские и биржевые комиссии. Их необходимо платить каждый раз при совершении транзакций на бирже.

В случае покупки облигаций федерального займа через банк физическому лицу могут предоставлять льготные условия по комиссиям, если он будет держать их определенный период. Но выгод у биржевых инструментов намного больше, поэтому физическим лицам в настоящее время лучше покупать обычные бумаги через брокерский счет.

Современные ГКО

Сейчас для граждан России возможна покупка краткосрочных облигаций ОФЗ-Н. Эти ценные бумаги выпускаются с 2017 г. и предусматривают купонный доход и выплаты дважды в течение года. Облигации реализуются пакетами по 1 000 штук, каждая из которых имеет номинальную стоимость 1 000 р. Длительность срока погашения 3 года. Ожидается четвёртый государственный краткосрочный выпуск с доходностью до 6,8%.

Помимо отечественных ценных бумаг, можно покупать зарубежные облигации. Например, на рынке США имеется множество краткосрочных государственных облигаций, которые выпускает федеральное правительство или его официальные агентства. Такие облигации имеют срок погашения меньше пяти лет и могут быть казначейскими обязательствами, ипотечными ценными бумагами, сквозными ценными бумагами. Такое разнообразие способствует широкой диверсификации фондов и гарантирует фиксированную прибыль с минимумом рисков.

Купля/продажа зарубежных краткосрочных облигаций осуществляется с помощью онлайн-брокеров или коммерческих банков. Их номинальная стоимость от $1 000. Не все подобные активы можно купить в любое время. Например, активы со сроком обращения 2, 3, 5 и 7 лет доступны ежемесячно, а облигации, имеющие срок обращения 10 лет реализуются только раз в квартал.

По этой причине средним инвесторам лучше вкладывать свои средства в паевой или биржевой фонд, который специализируется на казначейских бумагах, а не приобретать штучные облигации напрямую. Это способствует снижению порога вхождения (минимальный порог от 20 до 100$) и делает рынок всегда доступным.

В Российской федерации государственные краткосрочные ценные бумаги (ОФЗ-Н) выпускаются на рынок отдельными партиями (выпусками). Фактически такими облигациями не торгуют на биржах. Министерство финансов реализует их по фиксированной стоимости с помощью сертифицированных брокеров. На сегодняшний день ими являются Сбербанк и ВТБ. Но в дальнейшем этот список возможно расширится.

Преимущества инвестирования в ОФЗ

Вложение в облигации федерального займа — это возможность гарантированно не потерять инвестированные средства. Коммерческий сектор подвержен различным экономическим факторам, даже самые надежные компании могут неожиданно столкнуться с финансовыми трудностями и не справиться со своими обязательствами. Государство же выступает гарантом погашения долга.

Дополнительные плюсы инвестирования:

Увеличенная доходность, по сравнению с банковскими вкладами. Можно получить более крупную пассивную прибыль.

Средние сроки возврата. Долгосрочные программы интересуют не всех инвесторов, вложение на 3 года станет оптимальным вариантом.

Относительно небольшой порог входа

Это делает ОФЗ доступными для частных лиц.

Заранее известная прибыль — важное отличие от вложения в акции крупных компаний. Они могут не выплатить дивиденды, а государство гарантированно выполнит свои обязательства по купонному доходу.

Минусом ОФЗ можно назвать относительно невысокую процентную ставку. Такой вариант подходит для тех, кто предпочитает консервативные, а не рискованные стратегии инвестирования.

Кто имеет право приобрести?

Приобрести ОФЗ-н могут совершеннолетние граждане РФ, выступающие физическими лицами. Приобретенные ценные бумаги нельзя передавать на учет в другие банки и депозитарии, продавать и передавать любым иным образом, а также использовать как обеспечение залога. Облигации народного займа можно будет только сдать в тот же банк, где они были приобретены.

После истечения 3-х летнего срока, стоимость с добавочными процентами будет зачислена на личный счет клиента, после обращения, либо автоматически. Сдать облигации можно до истечения срока их действия, потеряв часть инвестиционного дохода.

Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2020 года

Ранее в России действовал другой единственный норматив – ставка рефинансирования. Ключевая – внедрена 13 сентября 2013 года. Свою значимость получила в январе 2016 года. В этот момент ее приравняли к ставке рефинансирования.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 24.07.2020 года | 4,25 (текущий уровень)(понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.

Что это такое и зачем они нужны

Используя облигации федерального займа, государство привлекает средства в долг у физических и юридических лиц. Эмитентом таких бондов от лица государства выступает Минфин РФ. Частные инвесторы могут купить и продать облигации федерального займа на вторичном рынке. Крупные игроки, помимо этого, могут также участвовать в первичных аукционах размещения, приобретая большие лоты облигаций.

На российском рынке для физических лиц не представлено инструментов надежнее, чем государственные бонды федерального займа. В 2018 году, на фоне выхода нерезидентов из ОФЗ, активное распространение стали получать специальные виды облигаций федерального займа, ориентированные конкретно на физических лиц. Но об этом немного позже.

Цели государства

Первоочередная задача выпуска бондов федерального займа – это сохранение баланса и покрытие дефицита бюджета. Кроме этого, целью может быть гашение долга перед другими государствами. Развитие инфраструктуры также входит в список целевых назначений при эмиссии бумаг федерального займа. В последние годы, например, большое количество привлеченных от физических лиц средств пошло на масштабные инфраструктурные проекты.

Срок действия

Облигации федеральных займов выпускаются с различными сроками обращения. В 2018 году превалирующее число выпущенных инструментов, ориентированных на физических лиц, имеют срок обращения 3 года. На московской бирже можно найти выпуски как с меньшим, так и с большим периодом обращения. Часто бонды федерального займа подразделяют на кратко- , средне- и долгосрочные.

Чем отличаются от других облигаций федерального займа

Облигации народного займа отличаются следующими параметрами:

- Имеют доступный и простой способ обмена сбережений, подходящий даже начинающим инвесторам.

- Могут использоваться в виде альтернативы банковским вкладам для накопления денежных средств и получения процентной прибыли по ставке.

- На облигации народного займа наложен запрет на торговлю ими на финансовом рынке.

- Запрещено передавать или оставлять в качестве залога — распоряжаться и хранить бумаги может только законный владелец.

- Обратный обмен на вложенный депозит возможен исключительно в банке, который их выдал.

- Передача иному лицу для владения осуществляется лишь одним способом — получением облигаций в наследство.

- Не предусматривают обязательное сотрудничество с брокером, а покупаются через банк.

Расчет приобретения на примере

Для примера возьму ОФЗ 26224, выпущенную в феврале 2021. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2021 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2021 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

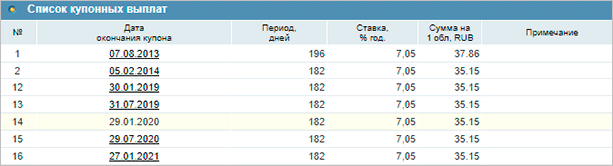

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

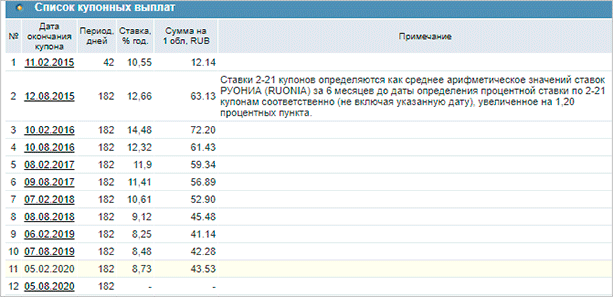

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

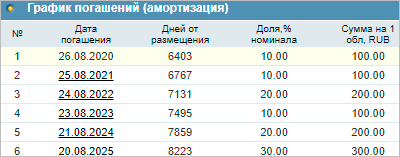

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

С индексацией номинала (ИН)

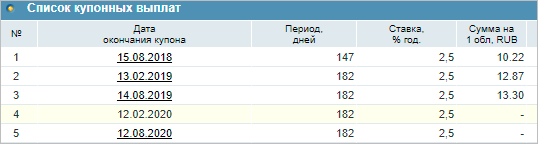

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как выбрать ОФЗ для инвестирования?

Теперь относительно того, как правильно подобрать ОФС для дальнейших вложений. Нужно сразу напомним, что существует четыре базовых видов облигаций:

- ОФС со стабильным установленным купоном. Этот вариант считается самым интересным для обычного частного вкладчика. Купон в данном случае устанавливается на период выпуска бумаги, и при этом в дальнейшем он не изменяется до завершения срока самого актива. Представим, что вами куплена бумага, и вы ее берете лет на 10, купон 10%. В такой ситуации можно не переживать относительно того, что прибыльность будет изменяться в зависимости от инвестиций.

Как раз ОФЗ со стабильным профитом − это альтернативная замена депозиту в банке. Для новичка в сфере инвестирования − это оптимальное решение, более того, что по данному типу, когда Центральный банк снижает проценты, для инвесторов это плюс.

Представим, что Центробанк объявил о планах снизить ставку, при этом среднерыночная прибыльность падает, соответственно прибыльность, представленная этими облигациями по нынешнему рынку 8% это очень высоко. Для рынка − это неплохое решение, поэтому цена на облигации автоматически можно сказать идет наверх.

- ОФЗ с индексируемым номиналом. Данная бумага с годовой ставкой выставлена на низком уровне, но в ней предусмотрена индексация каждый год в зависимости от уровня инфляции. Данные инструменты стали очень интересными для инвесторов из-за того, что инфляция не останавливается. Поэтому как вариант можно подстраховаться. Учтите, что данную бумагу при желании можно продать после того как было проведено начисление индексации за год. Этот сценарий выгоден для вкладчика.

- Облигации с переменным купоном. На годовой процент воздействует индикативная ставка RUONIA, она весьма близка к ставке выставляемой Центробанком. Данная облигация считается прибыльной, особенно когда подключается ставка ЦБ и она выше, нежели инфляция внутри страны на этот момент.

- Облигации с амортизируемым купоном. Отличительной чертой от базовых облигаций является то, что по номиналу эмитента оплачивают деньги на срок погашения, но здесь выплаты возможны долями. Суть данного инструмента будет интересна тем, но здесь следует проверять, погашена ли часть номинала. Чаще всего погашения осуществляется за пару лет до даты, но все зависит от ситуации. Чтобы проверить информацию, воспользуйтесь сайтом rusbonds.

Возможные риски по облигациям федерального займа, доходность сегодня и завтра

Несмотря на то, что ОФЗ имеют максимальный уровень защиты от риска, так как государство имеет все возможности для погашения своих обязательств в любое время, риск потери капитала существует даже у такого надежного финансового инструмента. Одним из наиболее коварных и опасных для средств, вложенных в ОФЗ, рисков считается инфляция. Однако в последние семь лет Центральному Банку России удается сдерживать уровень инфляции на отметке в 4,5%, что ниже, чем ставка по ОФЗ. Учитывая, что даже по депозитам процент прибыли не более 4, вложение денег в облигации федерального займа является более надежным способом сохранить капитал.

Стоит ли вкладываться: мнение экспертов

Облигации федерального займа – это тот инструмент, который обязательно должны использовать как обыкновенные физические лица, так и опытные инвесторы. Первые могут получать приемлемую доходность при безоговорочном уровне надежности, а вторые могут извлекать дополнительную выгоду из высокой ликвидности и возможности использовать эти бумаги как обеспечение торговых позиций.

Преимущества перед другими ценными бумагами

Повторюсь, что долговые бумаги федерального займа – самый надежный инструмент на рынке. Они обладают суперликвидностью для нашей биржи, по ним предусмотрены налоговые льготы, в отличие, например, от дивидендных акций или высокодоходных облигаций. Кроме этого, государственные бонды федерального займа имеют низкий входной финансовый порог, ведь 1 облигацию можно купить за сумму около 1000 руб.

Как оценить доходность облигации

Когда отобраны надежные эмитенты, наступает пара выбрать наиболее доходные варианты. И здесь начинающие инвесторы часто допускают целый ряд ошибок.

Чтобы правильно выбрать прибыльные облигации, необходимо учитывать несколько вещей.

Необходимо смотреть не на размер купона, а на доходность к погашению. Дело в том, что цена облигации меняется в зависимости от рыночной ситуации и ставок в экономике. И если купон достаточно большой, то цена облигации будет выше, что нивелирует всю выгоду.

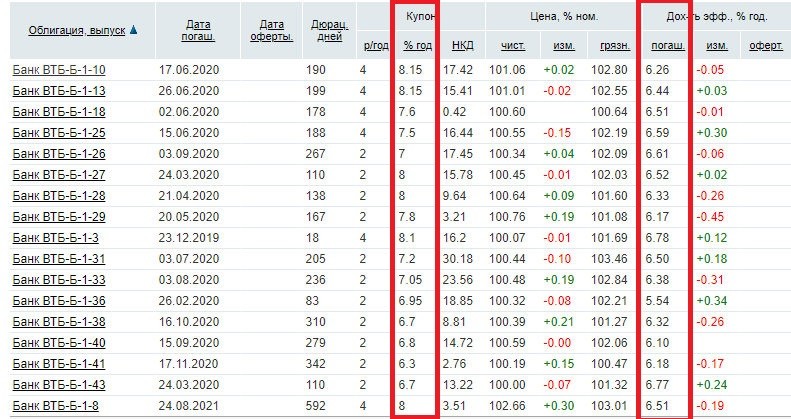

Например, на скриншоте предоставлено несколько выпусков облигаций ВТБ. Как видите, купон у всех разный (от 6,3% до 8,15%), а доходность к погашению – примерно одинаковая (6,2-6,7%).

Отличайте простую доходность от эффективной. Простая доходность – это если вы купите облигацию по текущей рыночной цене и дождетесь ее погашения. В доходности учитывается цена покупки и все полученные вами купона.

Эффективная доходность считается дополнительно с учетом реинвестирования купонов. То есть как будто вы на полученные купоны закупились опять этими же самыми облигациями. Поэтому за счет сложного процента эффективная доходность выше.

Понятно, что если вы купите 10 облигаций за 1010 рублей с купоном в 8% годовых и получите выплату в размере 800 рублей, то не сможете купить на них хотя бы еще одну облигацию. Поэтому учитывайте минимальную сумму, при которой вы сможете получать эффективную доходность.

Учитывайте НКД – накопленный купонный доход. НКД начисляется по облигации каждый день. Чем ближе к дате выплаты купона, тем выше НКД. Особенность НКД:

- если вы ПОКУПАЕТЕ облигацию, то вы ВЫПЛАЧИВАЕТЕ НКД прежнему владельцу, т.е. для вас цена облигации будет выше (рыночная цена + НКД);

- если вы ПРОДАЕТЕ облигацию, то ПОЛУЧАЕТЕ НКД от нового владельца.

Наличие НКД позволяет не терять накопленный по облигации доход, как бывает, например, с депозитом при его досрочном расторжении.

В общем, при покупке облигации на вторичном рынке вы платите ее текущую стоимость и компенсируете прежнему владельцу НКД. На доходность это не влияет, так как выплаченная сумма возвратится вам при первом же купоне. Но это влияет на минимальную сумму покупки.

Учитывайте тарифы брокера. Они снижают итоговую доходность.

Учитывайте налоги. С 2021 года все купоны всех облигаций облагаются налогом по ставке 13%. Избежать уплаты этого налога можно только одним способом: открыть ИИС и использовать тип вычета Б (на доход).

Если вы купили облигацию дешевле, а продали дороже, либо если купили облигацию дешевле номинала и дождались ее погашения (выкупа по оферте), то с полученной прибыли нужно будет уплатить налог вне зависимости от типа облигации. Единственный вариант избежать уплаты этого налога – открыть ИИС и воспользоваться типом вычета Б.

Как купить ОФЗ физическому лицу в 2019 году?

Процесс покупки зависит от вида ОФЗ.

1 Вариант – как купить ОФЗ-н для физических лиц

Проще всего ОФЗ-н купить в Сбербанке. Это один из старейших банков России и он имеет самую большую в стране сеть отделений и филиалов. Однако можно также приобрести ОФЗ в ВТБ, а в 2019 году, как обещает ЦБ РФ, сделать это можно будет в отделениях Почтабанка и Промсвязьбанка. Также обещают уменьшить сумму, на которую можно приобрести ценные бумаги. Пока что минимальная сумма, на которую физическое лицо может приобрести ОФЗ составляет 30 тыс.рублей. Для большей части населения эта очень большая сумма. Для того чтобы россияне могли купить ОФЗ, планируется снизить требования до 10 000 рублей.

2 Вариант – как купить ОФЗ, обращающиеся на фондовой бирже

ОФЗ обращаются на Московской фондовой бирже, однако обычное физическое лицо доступа к торгам не имеет. Право осуществлять сделки у инвестора появляется только после заключения договора с посредником – брокерской компанией. Именно поэтому сперва вкладчику необходимо выбрать брокера и заключить с ним договор.

- 1 шаг — Открыть брокерский счет или ИИС (индивидуальный инвестиционный счет). Например, это можно сделать через «ФИНАМ» или «Открытие Брокер».

- 2 шаг — Установить торговый терминал на ПК (например, QUIK или MetaTrader 4)

- 3 шаг — Пополнить счет (минимум на 1000 рублей, именно столько примерно составляет цена 1 гособлигации).

- 4 шаг – Проанализировать спрос и предложение и выбрать наиболее удачный момент для покупки.

- 5 шаг – Приобрести ценные бумаги. Для этого необходимо открыть торговый стакан и нажать на понравившуюся цену покупки (обычно в торговом терминале она выделена зеленым цветом). В заявке укажите количество облигаций, которое вы хотите купить и оптимальную цену. Когда все данные будут заполнены программа вам посчитать, какую сумму вам необходимо заплатить с учетом комиссии.

Что такое ОФЗ для физических лиц в 2019 году

Существует два вида облигаций федерального займа: те, которые обращаются на фондовой бирже и те, которые продаются в отделениях некоторых банков. Последние предназначены для физических лиц, которые не зарегистрированы в качестве инвесторов (трейдеров) у какого-либо брокера и не имеют, поэтому доступа на фондовый рынок. Такие ОФЗ – это облигации с купонным доходом, выпущенные в документарной форме.

Купонные облигации отличаются от обычных тем, что они имеют фиксированный уровень доходности к определенной дате, при этом, если доход по купону не использовался, его сумма увеличивает стоимость облигации. Средняя доходность составляет 8,5% годовых. Например, цена 1 бумаги составляет 1000 рублей, доход по купону за первое полугодие – 30 рублей. Соответственно цена одной облигации составляет 1030 рублей. Максимальная сумма инвестиций ограничена 15 миллионами рублей. Облигации могут быть переданы другому физлицу по наследству.

Посмотрите видео в тему:

ОФЗ в ВТБ: особенности

Банк ВТБ занимается выпуском собственных облигаций, поддерживаемых государством. Особенность таких облигаций в том, что реализовать их можно только в отделениях ВТБ. Условия реализации, размер комиссии, порядок и процент начисления дохода по ним также зависит от политики банка, однако не может противоречить указам Министерства финансов. Особенность покупки ОФЗ в ВТБ считается то, что размер комиссии зависит от суммы, на которую были приобретены ценные бумаги. При покупке облигаций на сумму более 300 тыс. рублей комиссия составит всего 0,5%. Оформление сделки ничем не отличается от покупки ОФЗ в Сбербанке.

Основные понятия

Эмитент − это тот, кто берет деньги в займы, это может быть организация, государство. Когда речь идет об облигациях федерального займа эмитентом выступает Министерство финансов РФ. Гарант по выплате всех процентов и приобретению облигаций после завершения даты выступает государство РФ. Из-за 90-х годов такой термин как ОФЗ является скептическим инструментом для большинства жителей РФ,

Несмотря на это, в случае если вы доверяете российскому рынку ОФЗ не самое худшее, что может быть. Банковские депозиты как вариант, являются более рискованными, особенно если речь идет о дефолте. Рухнет в такой ситуации банковская система, и никто выплачивать средства не будет. Если быть откровенными более надежного инструмента на отечественном рынке кроме ОФЗ нет.

Срок погашения имеются у любой облигации. Это дата когда эмитент возвращает средства по номинальной цене облигации. Независимо от того в какой день куплены облигации после выпуска или спустя год, если прописан срок 5 лет, после выпуска эмитент возвращает деньги назад.

Номинал − это цена облигации, и та сумма, которую владелец получит, если будет держать до срока погашения. Пример: Минфин выбрасывает на рынок облигации по 1 тыс. рублей, затем они торгуются, цена колеблется, а после на дату погашения Минфин покупает облигацию по номиналу, как правило, номинал отечественных облигаций 1 тыс. рублей.

Купон или купонный доход − это аналог % по банковским вкладам. Именно ради этого инвесторы покупают данный финансовый инструмент. Для примера, рассмотрим ситуацию: облигация с номиналом 1 тыс. рублей, купон по ней установлен 10%, выплачивается 2 раза в год, в результате вы получите по 50 рублей два раза в год.

Что если облигация будет приобретена за пару дней до выплаты купона, получиться ли на этом заработать? Нет, по облигациям присутствует понятие накопленный доход − НКД. Биржевая площадка самостоятельно ведет учет накопленных % каждый день. Получается, когда вы покупаете/продаете облигации в стоимость включается накопленного дохода, в момент выплаты купона обнуляется. Это большой плюс для пользователей и отличительная черта от вклада в банке. Инвестор не обязуется держать актив до даты выплаты купона, можно получить часть накопленного дохода. Бумага становиться более ликвидной, можно купить на неделю ОФЗ и за это получить определенный доход.

Существует понятие дюрация облигации − это время, через которое покупатель бумаги окупит свои расходы на приобретение. Срок погашения 20 лет, как вариант, купон по ней 10%, инвестор может получить назад вложенные средства спустя десять лет. Дюрация попросту с датой погашения разные.

Относительно налогообложения ОФЗ, нужно напомнить, что накопленный доход или купон не облагаются НДФЛ, это делается для стимулирования инвестиционной активности граждан.

Необходимо отметить, что разница между стоимостью продажи/покупки облигаций данного типа не освобождается от налогового обложения.

Для примера рассмотрим ситуацию: приобрели бумагу ниже по номиналу около 900 рублей, держали до момента погашения, затем с данной разницы в 100 рублей пришлось выплатить налог. Есть купить дешевле и не дождаться даты выплаты, а просто выставить на продажу дороже, это будет также облагаться налогом.

Этих нюансов можно при желании избежать благодаря применению вычетов с инвестиций, для этого задействовать ИИС.