Стандартные налоговые вычеты в 2021 году (ндфл и др.)

Содержание:

- Расчет налогового вычета на примерах

- Документы для оформления налогового вычета на детей

- Сумма двойного вычета: примеры расчетов

- Налоговый вычет на лечение ребенка

- Необходимые для оформления документы

- Заявление на налоговый вычет на детей в отделении налоговой службы

- Спорные ситуации при получении вычета на детей

- Стандартный налоговый вычет

- Как вернуть работнику излишне удержанный НДФЛ?

Расчет налогового вычета на примерах

Пример 1. Один ребенок, проживающий с двумя родителями

Ежемесячный доход без учета налогообложения отца — 30000 рублей, а матери — 25000 рублей. Каждый их них написал заявление на использование стандартного налогового вычета. Без учета вычета их конечный доход составит:

- 30000*13%=3900 (налог), следовательно, 30000-3900=26100 рублей — з/п отца

- 25000*13%=3250 (налог), следовательно, 25000-3250 = 21750 рублей — з/п матери.

При использовании стандартного вычета:

- 30000-1400 = 28600 — это сумма, которая будет облагаться налогом, т.е. 28600*13%=3718, в итоге 30000-3718=26828 рублей — з/п отца.

- 25000-1400 = 23600, значит, 23600*13% = 3068, а 25000-3068 = 21932 — з/п матери.

Пример 2. Двое детей, проживающих с одним родителем (законным представителем)

Если двоих детей воспитывает, например, овдовевшая мать, то она будет получать возврат средств в двойном размере. Допустим, з/п матери 40000 рублей. Без вычета ее з/п будет: 40000*13% = 5200, т.е. 40000-5200 = 34800 рублей.

С учетом льгот доход изменится так: 40000-1400-1400 = 37200, но так как вычет удваивается, то из этой суммы еще раз вычтем положенные суммы: 37200-2800 = 34400, а уже с этой суммы будет взиматься налог: 34400*13% = 4472, з/п в конечном итоге составит 40000-4472 = 35528 руб.

Пример 3. Двое родителей, воспитывающие 3-х детей.

Оба супруга работают и официально получают по 50000 рублей, при этом каждый из них решил воспользоваться своим правом на вычет.

Если бы возврат не применять, то их доход будет: 50000*13% = 6500 и 50000-6500 = 43500 руб. Учитывая налоговый вычет, определяем положенную з/п: 50000-1400-1400-3000 = 44200, значит, налог составит 44200*13% = 5746 рублей, а з/п 50000-5746 = 44254 рубля у каждого.

При отказе отца от налогового вычета в пользу матери, его з/п будет 43500, тогда как у нее: 50000-(1400+1400+3000)-(1400+1400+3000)=38400, значит 38400*13% = 4992 и 50000-4992=45008 рублей — з/п многодетного родителя, использующего двойной налоговый вычет на детей.

Пример 4. Приемный ребенок-инвалид и родной ребенок в полной семье

Если работает только отец и получает 30000 рублей, при этом мать является неработающей, то двойным вычетом он воспользоваться не сможет. Для расчета з/п, учитывается то, что ребенок является инвалидом в статусе приемного.

З/п отца тогда составит: 30000-1400-12000=16600, т.е. 16600*13%=2158, а 30000-2158=27842 — з/п усыновителя.

Если же мать начнет официально работать, но решит не пользоваться вычетом в пользу мужа, тогда его з/п составит: 30000-(1400+12000)-(1400+12000)=3200, налог 3200*13% = 416, значит 30000-416=29584 рубля з/п приемного родителя, пользующегося двойным вычетом и имеющего двух детей, один из которых инвалид.

Пример 5. Один опекун, воспитывающий ребенка-инвалида

При з/п опекуна в 30000 рублей без учета вычета, с налогообложением составит 26100 рублей. Так как инвалид находится под опекунством в неполной семье, то при расчете з/п сотрудника, установленный размер возврата удваивается: 30000-6000-6000=18000, 18000*13%=2340, 30000-2340=27660 — сумма дохода от з/п.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

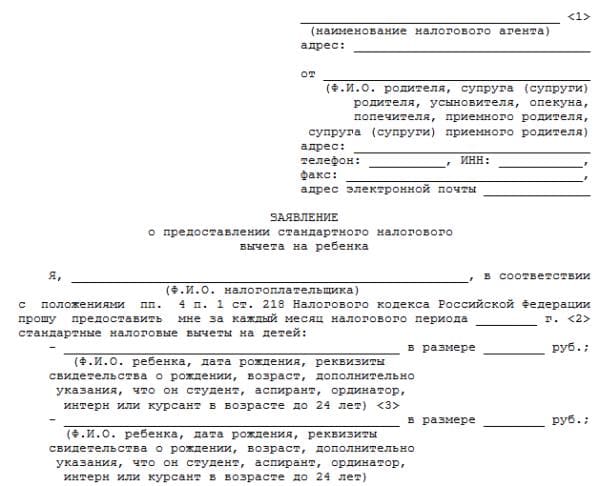

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Сумма двойного вычета: примеры расчетов

Пример 1: двойной вычет оформлен в компании, являющейся работодателем заявителя.

У Савельева А.А. и Савельевой В.А. четверо детей.

С января 2021 года Савельев А.А. осуществляет трудовую деятельность в ООО «Союз-Пластик». Его ежемесячный доход — 40 000 рублей, в то время как НДФЛ с нее уплачивается в размере 5200 рублей. Работник получает на руки 34 800 рублей. Савельева В.А. работает в ООО «Союз-Полимер» и получает такую же зарплату.

На семейном совете Савельевы решили, что вычет будет оформлять отец семейства. Савельев А.А., таким образом, передает в бухгалтерию ООО «Союз-Пластик»:

- заявление по форме, выданной главным бухгалтером ООО «Союз-Пластик»;

- свидетельства о рождении каждого из детей;

- заявление Савельевой В.А. для бухгалтерии ООО «Союз-Полимер» о своем отказе от права пользоваться собственным стандартным вычетом на детей;

- справку из ООО «Союз-Полимер» о том, что Савельева В.А. не получает на данном предприятии соответствующий вычет.

Если бы Савельев А.А. оформлял вычет в обычной, не в двойной величине, то получал бы каждый месяц на законных основаниях:

- вычет в размере 13% — 182 рубля, от суммы, определенной законодательно на первого ребенка — 1400 рублей, аналогично — за второго ребенка;

- вычет, который составляет 13% — 390 рублей, от суммы, определенной законодательно на третьего ребенка — 3000 рублей, столько же — за четвертого ребенка.

Всего глава семейства Савельевых получал бы ежемесячно 1144 рубля в виде рассматриваемой компенсации. На эту сумму уменьшался бы НДФЛ, исчисляемый с его ежемесячной зарплаты (соответственно, увеличивалась бы сумма, выдаваемая работодателем Савельеву А.А. на руки).

Но поскольку Савельева В.А. в установленном законом порядке отказалась от получения аналогичного вычета, Савельев А.А. сможет оформлять данный вычет в двойном размере. То есть, суммарно НДФЛ с его зарплаты будет уменьшаться на 2288 рублей.

Важное условие для этого — ежемесячное предоставление справки от ООО «Союз-Полимер» о том, что Савельева В.А. не получает соответствующий стандартный налоговый вычет у работодателя

Пример 2: двойной вычет оформлен в ФНС.

Знакомые нам Савельевы решили, что отец семейства получит рассматриваемый двойной вычет не через фирму-работодателя, а через ФНС. В Налоговую инспекцию Савельевым А.А. были, таким образом, предоставлены:

- справка 2-НДФЛ, выданная бухгалтерией ООО «Союз-Пластик»;

- декларация 3-НДФЛ, заполненная Савельевым А.А. самостоятельно;

- свидетельства о рождении детей;

- копия заявления Савельевой В.А. в бухгалтерию ООО «Союз-Полимер» о желании отказаться от получения вычета;

- заявление, выданное специалистами ФНС при приеме документов.

Как мы уже знаем, двойной стандартный вычет Савельева А.А. за четырех детей при оформлении компенсации у работодателя составляет 2288 рублей ежемесячно. При обращении в ФНС вычет исчисляется за все месяцы года, в течение которых заявитель осуществлял трудовую деятельность. То есть, в данном случае компенсация составит 27 456 рублей (2288 * 12).

Налоговый вычет на лечение ребенка

Еще одним налоговым вычетом, регулируемым тем же Налоговым кодексом (статья 219), является социальный вычет, который можно применить на восстановление здоровья детей. Воспользоваться им можно, если:

- лечение осуществлялось в России;

- родители ребенка официально работают и оплачивают налоги;

- лечение оплачивалось из собственных средств родителей, а не фондом обязательного медицинского страхования.

Для того, чтобы получить вычет на лечение ребенка, необходимо предоставить в налоговую службу документы, подтверждающие факт затрат собственных средств. Сделать это можно лишь в конце года. Можно подать заявление и по месту работы (что стало возможным с 2016 года), но перед этим все равно придется обратиться в ИФНС по месту жительства, предоставив доказательства затрат на лечение, чтобы получить документ, доказывающий право на социальный вычет. Сделать это можно в любое время года. На основании этого сам работодатель учтет вычет при начислении з/п.

Возврату по социальному вычету подлежат средства, затраченные на:

- вызов платной скорой помощи;

- диагностику и лечение;

- санаторно-курортные процедуры;

- покупку расходных материалов и лекарств, указанных в списке постановления Правительства РФ.

Как указать вычет на ребенка в декларации 3-НДФЛ?

Если налогоплательщику предоставляли стандартный вычет на ребенка (детей), это будет видно в справке о доходах, где под четвертым пунктом указываются коды на каждого ребенка (114 на первого, 115 на второго и т. д.).

Как выглядит учтенный вычет на детей в справке по форме 2-НДФЛ

По данной справке несложно заполнить декларацию. Для этого указываются все данные (задания условий (1), сведения о декларанте (2), источники доходов и их размеры (3)). В пункте «Вычеты» (4), выбирается «Стандартные» (5). Затем отмечается количество детей. Если оно осталось прежним по сравнению с прошлым годом, то ставится галочка (6). Сразу можно указать только двух детей, остальные заносятся отдельно.

Заполнение декларации

Чтобы указать ребенка, рожденного в этом году, с месяца его рождения и до конца года ставится отметка (1- при рождении одного ребенка, 2 — при рождении двух). Например, если в семье был один ребенок, а в июле 2018 родился еще один ребенок, то это указывается в соседней графе каждого месяца с июля по декабрь.

Необходимые для оформления документы

Для получения налогового вычета у вас попросят предоставить следующие документы:

- Налоговая декларация формы 3-НДФЛ. Оригинал декларации подается в ИФНС.

- Паспорт (или заменяющий документ). Копии страниц гражданского паспорта с основной информацией, а также пропиской подаются в ИФНС.

- Документ о доходах по форме 2-НДФЛ. Данный документ может выдать ваш работодатель. Оригинал документа 2-НДФЛ подается в ИФНС. В том случае, если в течение расчетного периода вы были заняты на нескольких работах, справки придется предоставить с каждой.

- Заявление на возвращение вычета с данными вашего счета, на который следует сделать начисление, подается в оригинале в ИФНС.

- Договор на обучение, где указана его стоимость. Заверенная сторонами копия подается в ИФНС. В случае, если за время обучения его цена повысилась, требуется предоставить дополнение к договору, которое это фиксирует.

- Лицензия заведения образования, которая фиксирует его статус. Заверенная копия предоставляется в ИФНС. Если в договоре указывается номер лицензии учебного заведения, копия лицензии не требуется.

- Документ, подтверждающий оплату. В ИФНС требуется подать копии кассовых чеков, квитанций, платежных поручений или приходно-кассовых ордеров, заверенных печатью и подписью ответственного лица.

Если требуется получить налоговый вычет за обучение ребенка, у вас затребуют следующие дополнительные документы:

- ксерокопии свидетельств о рождении детей;

- заверенная ответственным лицом учреждения копия документа, подтверждающая, что ребенок учится на очной форме, если этого не указывается в договоре. Оригинал документа подается в ИФНС.

- свидетельство о браке между родителями, в случае, если вычет для обучения ребенка получает не тот родитель, который его оформляет.

Если необходимо оформить налоговый вычет для брата или сестры, дополнительно следует предоставить:

- заверенные копии своего свидетельства о рождении.

- заверенные копии свидетельств брата или сестры.

- заверенная ответственным лицом учреждения копия документа, подтверждающая, что ребенок учится на очной форме, если этого не указывается в договоре. Оригинал документа подается в ИФНС.

Если нужно оформить налоговый вычет за учебу ребенка, получающего образование за границей, дополнительно предоставляются заверенные нотариально документы заведения образования, переведенные на русский язык.

Отметим, что если для вас важно в срок получить вычет, обращайтесь в службу по налогам с исключительно полным пакетом документов. Подробнее о выплатах за обучение — на следующем видео:

Подробнее о выплатах за обучение — на следующем видео:

Заявление на налоговый вычет на детей в отделении налоговой службы

Если ввиду различных обстоятельств работник не смог получить полагающийся на детей вычет по месту работы и не стал обращаться за ним в течение 12 месяцев, он все еще может забрать полагающееся в инспекции налоговой, к которой относится согласно месту своего проживания. Чтобы это сделать, необходимо озаботиться подготовкой пакета документов.

Давайте рассмотрим их перечень подробно:

- копию свидетельства о рождении, усыновлении ребенка;

- копию договора об опекунстве или попечительстве;

- заполненные декларационные бланки 2-НДФЛ и 3-НДФЛ;

- ксерокопию главной страницы паспорта, страницы паспорта о ребенке, месте прописки.

Подача документов возможна тремя способами:

- в бумажном варианте, посредством личного появления на почте;

- в бумажном варианте, с помощью передачи документов почтовым отправлением;

- в электронном варианте, если пользователь ранее проходил регистрацию в личном кабинете налогоплательщика, на официальном сайте Федеральной налоговой службы.

Теперь перейдем к рассмотрению таблицы, в которой подробно указаны подтверждающие отношения между получателями вычета и детьми документы, которые необходимо предоставить в налоговую службу.

Таблица 3. Необходимые документы

| Взаимосвязь между получателем вычета и детьми | Бумага |

| родной родитель |

|

| приемные мать или отец |

|

| муж/жена родного или приемного родителя |

|

| усыновивший детей человек |

|

| человек, попечительствующий или опекающий ребенка | устанавливающие права справки из органов опеки |

| для детей несовершеннолетних |

|

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам |

|

| для обеспечения детей до 24 лет, находящихся на обучении в высших учебных заведениях | справка об обучении |

| на обеспечение ребенка с инвалидностью | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на удвоенную сумму компенсации |

|

| для получения удвоенной компенсации в пользу одного из супругов-родителей |

|

Одновременно с документальным подтверждением прав, необходимо предоставить по месту работы или в налоговую инспекцию заявление от получающего компенсацию налогоплательщика, обеспечивающего детей. Чаще всего оно предоставляется единично, однако при изменении обстоятельств, ранее выступавших основанием для получения вычета, его необходимо будет переписать.

Заявление на налоговый вычет на ребёнка

Спорные ситуации при получении вычета на детей

Получение компенсации от государства в 2017 году может сопровождаться возникновением некоторых спорных ситуаций. Давайте рассмотрим, какими они могут быть.

Ситуация 1. Если в течение нескольких месяцев служащий не получал оплату труда на рабочем месте, то есть в целом не имел дохода. Причины тому могут быть разные, как правило, это:

- выход на больничный;

- уход в отпуск неоплачиваемый;

- отдых, необходимый для осуществления ухода за ребенком.

Тем не менее, осуществлять просчет вычета необходимо даже за те месяцы, когда заработная плата сотрудником не была получена. Получается, все начисленные деньги будут выданы сотруднику в следующий раз, когда он получит доход, подлежащий обложению со стороны налоговой системы.

Однако если выплата выдача заработной платы прекратилась до конца текущего отчетного периода в 12 месяцев, то его высчитывать нельзя

Ситуация 2. Если указанный лимит дохода был превышен. Когда один родитель за год получил более 350 тысяч, а второй данного уровня не достиг, для продолжения предоставления отчислений необходимо, чтобы первый родитель составил заявление на передачу компенсационных прав в пользу второго.

Ситуация 3. При лишении родительских прав человек может получать за детей деньги лишь в том случае, если продолжает обеспечивать их жизнедеятельность, то есть выплачивает алиментные отчисления.

Ситуация 4. Если дети длительно находятся или проживают за рубежом, закон не воспрещает получение за них вычета. Чтобы добиться его, необходимо представить подтверждение иностранных органов о том, что ребенок проживает в конкретной стране или обучается. Если дети уходят в академический отпуск, прерывая учебу, родитель все еще имеет право на выплаты.

При возникновении из ряда вон выходящих ситуаций, в перечень, представленный выше, не входящих, пройдите консультацию в налоговой службе у профессиональных консультантов и выясните, как быть. Впрочем, обращаться в инспекцию можно с любыми вопросами, связанными с налоговыми правоотношениями.

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Как вернуть работнику излишне удержанный НДФЛ?

Первый способ. Сотрудник может сам обратиться в налоговую по месту жительства с заполненной декларацией 3-НДФЛ, приложив справку 2-НДФЛ от работодателя. Затем после проверки отчета налоговым органом (обычно в течение 2 месяцев), сотруднику необходимо написать заявление в налоговую на возврат излишне уплаченной суммы налога. Бланк заявления обычно выдают в самой налоговой. Налог возвращают только «по безналу», т.е. на лицевой или карточный счет сотрудника (сберкнижка тоже подойдет). Налоговая перечислит сотруднику данную сумму в течение месяца со дня подачи данного заявления.

Второй способ. Налоговый кодекс позволяет зачесть сумму переплаты в счет предстоящих платежей по налогу. Право выбора — за сотрудником, получающим вычет. Если он согласен, то ему необходимо написать заявление на зачет излишне удержанного и уплаченного налога. Затем, при выдаче зарплаты за 2012 год, работодатель удержит налога меньше, погашая тем самым долг перед сотрудником по 2-НДФЛ.

Третий способ. Сложнее для работодателя, но проще для сотрудника. Сотрудник пишет заявление работодателю о возврате излишне удержанного налога. Работодатель обязан вернуть излишне удержанную сумму налога на карточку или лицевой счет сотрудника в течение 3х месяцев с момента подачи заявления сотрудником.

Возврат излишне удержанной суммы налога производится за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному работнику, так и по иным работникам. Если данной суммы недостаточно, чтобы вернуть сотруднику излишне удержанную сумму налога, то работодатель подает заявление о возврате излишне уплаченной суммы НДФЛв налоговую.

Вместе с заявлением на возврат излишне удержанной и перечисленной суммы налога работодатель представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ. На момент подачи заявления за работодателем должна числиться переплата по данному налогу. Переплата может быть в том случае, если работодатель при подаче справок 2 НДФЛ указал, что исчисленная сумма налога была меньше, чем удержанная и перечисленная. Если работодатель уже подал первичные справки 2-НДФЛ с неверными суммами, он должен подать корректирующие сведения по 2-НДФЛ. Налоговая возвращает излишне уплаченную сумму в течение месяца на расчетный счет работодателя. А работодатель возвращает излишне удержанную сумму налога работнику.

Налоговая и Минфин в своих письмах не возражают против того, чтобы работодатель вернул излишне удержанную сумму налога сотруднику «из своих средств» до того, как Налоговая вернет излишне уплаченный налог работодателю. Но это уже зависит от решения самого работодателя — насколько он лоялен к своим сотрудникам.