Налоги самозанятых граждан в 2021

Содержание:

- Чем могут заниматься самозанятые

- Какими видами деятельности могут заниматься самозанятые

- Какими видами деятельности не могут заниматься самозанятые

- Может ли иностранец работать в России в формате самозанятости

- Могут ли самозанятые оказывать услуги юридическим лицам и ИП

- Может ли самозанятый получать доход в валюте

- Можно ли быть самозанятым и одновременно официально работать в найме

- Могут ли самозанятые продавать подакцизные товары

- Может ли самозанятый продавать права на компьютерные программы

- Преимущества НПД

- Плюсы и минусы уплаты НПД

- Как рассчитать

- Особенности применения спецрежима

- Вопросы и ответы

- Нужно ли самозанятым оформлять договоры с заказчиками?

- Плюсы и плюшки нового налога для самозанятых

- Частые вопросы

- Будут ли самозанятые получать пенсию

- Налоговый капитал в размере 12 130 рублей

- Обзор документа

- Кто признается налогоплательщиком?

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

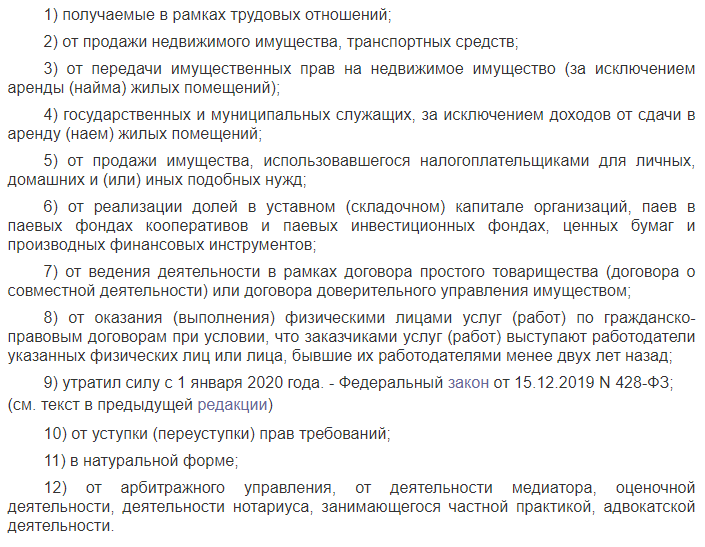

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Плюсы и минусы уплаты НПД

Работа в статусе самозанятого лица имеет несколько существенных преимуществ. Выражаются они в следующем:

- Простота исчисления и уплаты налога – физическому лицу не нужно подключать онлайн-кассу, посещать налоговые органы, сдавать отчетность. Достаточно внести в приложение «Мой налог» сведения о полученном платеже и отправить чек заказчику.

- Отсутствие необходимости в услугах бухгалтера – для самозанятых действуют понятные и выгодные условия налогообложения. Во всем можно без труда разобраться самостоятельно, поэтому нет необходимости в привлечении сторонних специалистов.

- Большие возможности для сотрудничества – как уже было отмечено выше, заказчикам гораздо удобнее работать с лицами, ведущими предпринимательскую деятельность официально.

- Отсутствие проблем с приемом платежей – самозанятый может принимать оплату от своих клиентов любым удобным способом, не переживая о блокировке счетов банком.

- Внутреннее спокойствие и уверенность – человек, оказывающий платные услуги в обход налоговых органов, всегда переживает о возможных последствиях, которые могут наступить в случае обнаружения этого обстоятельства. Получение официального статуса позволит спокойно заниматься любимым делом.

Вместе с тем, работа в режиме НПД не лишена и некоторых минусов. Основные сложности, с которыми сталкиваются самозанятые, заключаются в следующем:

- необходимость в ежемесячной уплате налога,

- период самозанятости не включается в трудовой стаж. Однако эту проблему легко решить. Можно начать добровольно вносить взносы в счет пенсионного страхования,

- самозанятый, добровольно уплачивающий страховые взносы, не может уменьшить налог на их сумму,

- отсутствие выплат в случае выхода в декрет, наступление временной нетрудоспособности (уход на больничный),

- наличие лимита по доходам (до 2,4 млн рублей в год),

- нет возможности привлечь наемных работников,

- самозанятость доступна не для всех видов деятельности.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Особенности применения спецрежима

- отсутствует необходимость заполнения деклараций;

- не нужно пользоваться онлайн-кассой;

- возможно предоставление налогового вычета на 10 000 рублей;

- выгодный налоговый тариф;

- возможность совмещения с основной трудовой деятельностью.

Разберёмся, как это будет выглядеть на практике

Кому подойдёт

В частности, здесь предлагаются льготные условия налогообложения, которых ещё не было в России. Кроме этого, самозанятые освобождаются от уплаты НДС и НДФЛ, взносы в пенсионный фонд вносятся по желанию.

Новый спецрежим подойдёт для следующих видов деятельности:

- косметология на дому;

- фриланс;

- ремонтные и строительные работы;

- фото- и видеосъёмка;

- организация и ведение праздников;

- реализация товаров собственного изготовления;

- бухгалтерские услуги;

- юридические консультации.

Что ждет иностранных граждан

- Киргизия;

- Казахстан;

- Беларусь;

- Армения.

Переход на новый налоговый режим возможен после регистрации в приложении «Мой налог». Отметим, что такая регистрация возможна после получения ИНН: авторизоваться по паспорту в приложении нельзя.

С каких финансовых поступлений платиться налог

В качестве налогооблагаемой базы учитывается только прибыль, полученная в результате ведения предпринимательской деятельности.

Как учитываются суммы дохода

Новый закон не регулирует и не ограничивает ежемесячный доход самозанятых граждан. Однако под специальный налоговый режим можно подвести прибыль в размере, не превышающем 2 400 000 рублей в год. Доход, полученный сверх установленного лимита, облагается стандартным налогом для физических лиц в размере 13%.

Вопросы и ответы

Вопрос: Как выбрать регион при регистрации?

Ответ: Регион может быть выбран либо по месту нахождения самозанятого (при условии, что эта область ввела новый налоговый режим), либо по месту нахождения его заказчиков. Если заказчики из разных регионов, то достаточно выбрать один – тот, где действует спецрежим.

Вопрос: Можно ли совмещать работу по найму и самозанятость?

Ответ: Да, можно. Главное – не взаимодействовать со своим основным работодателем в рамках тех видов деятельности, по которым будете уплачивать НПД. Например, нельзя работать дизайнером в штате компании, а по вечерам для этой же компании выполнять проекты в статусе самозанятого. А вот работать учителем в школе, а вечером писать статьи для интернет-портала вполне допустимо, как и печь пирожные на заказ.

Вопрос: Куда идут деньги от уплаты НПД?

Ответ: Деньги идут в региональный бюджет – 63 %. 37 % поступит в ФОМС, поэтому самозанятый имеет право пользоваться полисом ОМС и получать бесплатные медицинские услуги. А вот в Пенсионный фонд выплат не будет. Либо вы сами копите на свою будущую пенсию, либо делаете добровольные взносы (в приложении “Мой налог” появилась такая функция) о перечислении части налога в ПФР.

Вопрос: Какие справки можно получить?

Ответ: В приложении “Мой налог” можно получить две справки:

- О постановке на учет в качестве налогоплательщика НПД (форма КНД 1122035).

- Справка о доходах (форма КНД 1122036).

Справки могут запросить работодатели, банки при кредитовании, государственные органы для начисления субсидий и льгот.

Вопрос: Самозанятый пенсионер становится работающим и лишается льгот?

Ответ: Нет, самозанятый пенсионер продолжит пользоваться всеми льготами, что ему положены как неработающему лицу.

Вопрос: Что делать, если превышен лимит в 2,4 млн руб.?

Ответ: Если превышен лимит, то самозанятый перестанет быть плательщиком НПД. Дальнейшие варианты зависят от того, кем был самозанятый: простым физлицом или ИП. Ему придется заполнять ежегодно декларацию и платить 13 % НДФЛ со своих доходов, если он был обычным физическим лицом. Если ИП, то его переведут на другую систему налогообложения. Но на следующий год можно опять зарегистрироваться в статусе самозанятого.

Вопрос: Обязательно ли самозанятому иметь отдельную банковскую карту для приема денег от клиентов?

Ответ: Нет, необязательно. На одну карту могут поступать и денежные переводы, не связанные с трудовой деятельностью, и выручка от реализации товаров, работ, услуг в рамках спецрежима. В приложение “Мой налог” нужно вносить только суммы, с которых потом уплачивается НПД.

Пока писала статью, Путин В. В. в очередном обращении к гражданам предложил с 1 июля распространить налоговый режим для самозанятых на всю страну. Получить его можно будет в каждом регионе. Путин также предложил предоставлять статус самозанятого не с 18, а уже с 16 лет – это коснется 3 млн человек, они получат налоговый капитал в 1 МРОТ.

Нужно ли самозанятым оформлять договоры с заказчиками?

Самозанятым нужно оформлять договоры с заказчиками — это требование закона:

Как заключать сделки — статья 161 Гражданского кодекса

«Сделки должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

- сделки юридических лиц между собой и с гражданами;

- сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, — независимо от суммы сделки».

Граждане — это и есть самозанятые. Чтобы им оказывать услуги ООО или ИП, нужно оформить письменный договор. Договор понадобится заказчику — для перевода денег с расчетного счета и подтверждения расходов, и исполнителю — для защиты от обмана.

Договор не обязательно разрабатывать с юристом, подойдет самый простой вариант — ДСА — договор-счет-акт в одном документе. Взять шаблон можно из нашей статьи.

Читать в Деле

Самый простой договор

Если же самозанятый оказывает услугу или продает что-нибудь не компании, а обычному человеку, например чинит кран соседу, договор не нужен. Закон разрешает не заключать письменные сделки между гражданами, если сумма меньше 10 000 рублей.

Плюсы и плюшки нового налога для самозанятых

Перечислим, что полезного несет в себе новый режим:

- Налог, если он сохранится в таком виде, самый низкий из всех существующих в РФ;

- Работа через приложение избавляет от необходимости ходить в налоговую и заполнять декларацию;

- Не нужно бухгалтерии;

- Из отчетности – только чек либо QR-код, который формируется в приложении и отправляется на телефон или e-mail потребителя услуги

- Нет необходимости в кассовых аппаратах;

- Необязательно платить страховые взносы (22% в ПФР и 5.1% в медстрах).

- Компаниям удобно работать по этой схеме с «физиками», без лишней отчетности и соцвзносов.

Администрирование идет через мобильное приложение «Мой налог», которое надо скачать на свой телефон. Визит в налоговую не нужен, фото и скан паспорта прикладываются в личном кабинете. Также можно прийти в свой банк и «сдаться» там. Отписаться от статуса самозанятого допустимо в любой момент в том же приложении или в отделении банка. Операторами системы будут аккредитованные при ФМС онлайн-платформы (Профи.ру, Авито, Kwork и т. п.) и уполномоченные банки. На кредитные организации будет возложена вся работа по контролю за чеками по операциям, списанием суммы налога, постановкой и снятием с налогового учета, заполнением декларации в случае смены статуса и т.д. Таким образом, прямое общение самозанятого будет осуществляться с банком, а не с налоговой инспекцией.

Выгодно ли ИП переходить на режим НПД? Многие уже сейчас полагают, что да. Но я бы рекомендовал сначала все посчитать. ИП и на том и на другом режиме будет платить одинаковый налог в 6%. Но при этом, став самозанятым, он за этот период не получит пенсионные баллы и стаж (если это для него интересно). Не будет и налогового вычета на сумму этих взносов. С другой стороны, не нужно покупать кассовый аппарат, сдавать декларацию и платить обязательные взносы. Если это преимущество перевешивает, то да, переход выгоден.

Вероятно, многие ООО и ИП захотят воспользоваться новым режимом для того, чтобы перевести на него своих работников. Это позволило бы сэкономить как минимум на отчислениях в социальные фонды. Однако эта брешь в законе учтена и закрыта. В нем имеется требование, согласно которому самозанятый не может оказывать услуги компании, если она была его работодателем менее двух лет назад.

Частые вопросы

В лимит 2,4 миллиона в год входит только доход, полученный в качестве самозанятого. Доход на работе учитывается отдельно и налоги с него выплачивает работодатель.

Ограничение в 2,4 млн руб в год — это 200 тысяч в месяц. Если самозанятый получил в месяц 300 тысяч, при этом заплатил ИП 100 тысяч, то как считать налог?

Нет лимита в 200 тысяч в месяц — только 2,4 млн руб. в год. Самозанятый может получить хоть 2,4 млн руб в месяц, а в остальные 11 месяцев календарного года — ничего.

Для расчёта налога используется только выручка. Чтобы учитывать расходы, нужно стать ИП с УНС 15% с прибыли.

Может самозанятый открыть магазин автозапчастей или автомойку?

Магазин однозначно нельзя. Запрещено перепродавать любые товары, особенно подакцизные. Для этого нужен ИП.

Автомойку можно, если на ней не будет наёмных работников (всё сам).

Может ли самозанятый открыть интернет — магазин и как быть с чеками для клиентов?

Это зависит от товаров, которые будете продавать. Перепродавать однозначно нельзя. А продавать товары собственного производства — рукоделия, мёд, кованные изделия и т.д. — можно.

ККТ покупать не надо — чек можно сформировать в мобильном приложении «Мой налог».

Работаю дома (ногтевой сервис). Декретный отпуск закончился. Могу ли я стать самозанятой?

Да, если вы только оказываете услуги, но не перепродаёте связанные с ними товары и если у вас нет наёмных работников.

Я кондитер на дому, продаю товар собственного производства. Надо ли становиться самозанятым?

Да, если ваше деятельность не подлежит обязательному лицензированию.

Может ли врач стоматолог зарегистрироваться как самозанятый? И вообще можно ли оказывать другие мед. услуги (например массаж) самозанятым?

Самозанятым недоступны виды деятельности, требующие лицензирования.

Я занимаюсь дропшиппингом, могу ли стать самозанятым? Ведь я не покупаю товары, которые продаю.

Доход в дропшиппинге формируется как разница между ценой продажи и ценой покупки. Это торговля, а торговля для самозанятых запрещена.

Я копирайтер. Заказы есть не всегда. Став самозанятым, как уплачивать налог, когда нет заказов?

Самозанятый уплачивает налог с выручки. Нет выручки — нет налога.

Хочу купить оборудование по изготовлению пенобетона для заливки полов и монолитных стен дачных домов. Материалы закупаю по рознице. Стать самозанятым или ИП?

Сначала подсчитайте, что выгоднее — платить 4% с выручки или 15% с прибыли. В первом случае проще стать самозанятым. Во втором потребуется ИП с УСП 15%.

Заключение

Великий экономист Джон Кейнс однажды сказал: «Единственное интеллектуальное занятие, которое всегда себя окупает, — это уклонение от уплаты налогов». Учёный жил в первой половине двадцатого века, а тогда у налоговиков ещё не было таких мощных систем наблюдения, которые есть сейчас в развитых странах и России.

Правительство обещает ничего не менять. Если оно сдержит своё слово, то данный режим — лучшее решение для начинающих предпринимателей, выбравших соответствующую деятельность.

Будут ли самозанятые получать пенсию

Налоги, которые платят самозанятые, не идут на формирование страховой пенсии. Если человек одновременно не работает по трудовому договору, и за него никто не платит взносы, рассчитывать он может только на социальную пенсию по старости.

С одной стороны, возможность не платить за себя взносы позволяет самозанятым экономить каждый год несколько десятков тысяч рублей. С другой, отсутствие пенсионного стажа – не лучший вариант. Система пенсий в России постоянно меняется, возможно, когда-то вам не хватит как раз 10-15 лет, которые вы работали в статусе самозанятого.

Поэтому страховые взносы на свое пенсионное обеспечение можно платить добровольно. В 2021 году это 32 448 рублей. За разъяснениями по этому вопросу надо обращаться в свою ИФНС, потому что процедура уплаты самозанятыми взносов еще не регламентирована. Что касается медицинского страхования, то самозанятые являются застрахованными лицами. Часть уплаченного налога направляется на эти цели, поэтому можете получить свой полис ОМС, если вы еще этого не сделали.

Налоговый капитал в размере 12 130 рублей

Дополнительно к вычету в 10 000 рублей, государство ввело налоговый бонус для самозанятых, который ещё называют налоговым капиталом (статья 21 закона от 8.06.2020 № 166‑ФЗ).

Вернёмся к нашему примеру с самозанятым, который получил от своих клиентов-физлиц 50 000 рублей. Как было уже сказано, 3% (1 500 рублей) самозанятый должен был заплатить за свой счёт. Вот здесь и можно использовать налоговый капитал и погасить эту сумму за его счёт, не расходуя личных средств.

То есть, если плательщик НПД не использовал свой вычет (10 000 рублей) плюс у него ещё есть право на налоговый бонус (12 130 рублей), то весь исчисленный налог гасится за счёт бюджета. Свои деньги на уплату налога самозанятый не тратит.

Как долго будет продолжаться такая ситуация? По нашим расчётам, сумма дохода, с которого не придётся платить налог за свой счёт, составит:

- 404 333 рублей, если самозанятый работает с физлицами и ещё не использовал вычет в 10 000 рублей;

- 303 250 рублей, если самозанятый работает с физлицами, но уже использовал вычет в 10 000 рублей.

Для самозанятых, которые работают с юрлицами, это будет 303 250 рублей и 202 166 рублей соответственно.

| доход от физических лиц, руб. | налог 3%, руб. | доход от юридических лиц, руб. | налог 4%, руб. |

|---|---|---|---|

| 10 000 | 300 | 10 000 | 400 |

| 50 000 | 1500 | 50 000 | 2000 |

| 100 000 | 3000 | 100 000 | 4000 |

| 200 000 | 6000 | 150 000 | 6000 |

| 300 000 | 9000 | 200 000 | 8000 |

| 400 000 | 12000 | 300 000 | 12000 |

| 404 333 | 12130 | 303 250 | 12130 |

| доход от физических лиц, руб. | налог 4%, руб. | доход от юридических лиц, руб. | налог 6%, руб. |

|---|---|---|---|

| 10 000 | 400 | 10 000 | 600 |

| 50 000 | 2000 | 25 000 | 1500 |

| 100 000 | 4000 | 50 000 | 3000 |

| 150 000 | 6000 | 100 000 | 6000 |

| 200 000 | 8000 | 150 000 | 9000 |

| 300 000 | 12000 | 200 000 | 12000 |

| 303 250 | 12130 | 202 166 | 12130 |

Как получить налоговый бонус на 12 130 рублей? Так же, как и вычет в 10 000 рублей, налоговый капитал предоставляется автоматически, ничего для этого делать не надо.

Обзор документа

НПД можно применять без регистрации в качестве предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации. Это относится и к гражданам Белоруссии.

Применять НПД можно при ведении деятельности на территории любого региона, где введен спецрежим.

Документы, подтверждающие статус налогового резидента Белоруссии, не влияют на исчисление и уплату НПД.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

- 4% — если доход получен от физлиц;

- 6% — если вам платят ИП и юрлица.

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.