Какой выбрать нпф, на что обратить внимание при отборе

Содержание:

- Негосударственный пенсионный фонд «Согласие»

- Рейтинг по количеству застрахованных лиц

- Негосударственный пенсионный фонд Сбербанка

- Общая информация

- Виды пенсионных программ, предлагаемых фондом

- Критерии выбора НПФ

- Как выбрать негосударственный пенсионный фонд

- Защита средств граждан

- Негосударственный пенсионный фонд – что это такое?

- Перевод пенсии в негосударственный пенсионный фонд

- Что лучше НПФ или ПФР

- В ЕНПФ объяснили, что такое добровольные пенсионные взносы и кто может снять их досрочно

Негосударственный пенсионный фонд «Согласие»

Клиентская база: 130 тысяч.

Величина накоплений: 5 млрд. рублей.

Средний по году доход: 10,1%.

Один из самых первых НПФ Согласие (ведет деятельность с 1994 года) и самых прибыльных российских частных фондов. В отдельные годы процент доходности достигал почти 13%, а величина накоплений возрастала до 6 млрд. рублей. Сегодня фонд обеспечивает пенсиями почти 1,5 тысячи вкладчиков. Программа работы обширная. Компания предлагает работодателям и физическим лицам пенсионные программы, соответствующие новым законодательным нюансам. Потенциальный клиент может самостоятельно выбрать наиболее приемлемую для себя программу страхования, воспользовавшись встроенным на сайте калькулятором.

Рейтинг по количеству застрахованных лиц

- НПФ Сбербанка (АО),

- ГАЗФОНД пенсионные накопления (АО),

- БУДУЩЕЕ (АО),

- ЛУКОЙЛ-ГАРАНТ (АО),

- РГС (ОАО),

- САФМАР (АО),

- ВТБ Пенсионный фонд (АО),

- Доверие (АО),

- АО НПФ Согласие-ОПС ,

- АО НПФ Электроэнергетики.

Многие спрашивают: почему в этих списках представлены не все аккредитованные компании?

Поясняем: рейтинговые агентства присваивают оценки фондам на договорной основе, т. е. за деньги. Поэтому в этих перечнях присутствуют не все фонды, а только те, которые оплатили данную услугу.

Таким образом, мы рассмотрели с вами важнейшие рейтинги негосударственных пенсионных фондов на 2020 год.

Рубрика вопрос-ответ:

2020-06-23 17:13

сергей

Хочу для себя уточнить: фонды НПФ «Благосостояние» и Будущее» — это разные юридические организации или нет? Почему в одних рейтингах указывают один фонд, в других другой?

Посмотреть ответ

Скрыть ответ

Консультант

Сергей, это действительно две разные организации. Есть НПФ Будущее, который раньше назывался ОАО «НПФ «БЛАГОСОСТОЯНИЕ ОПС», а есть АО «НПФ «БЛАГОСОСТОЯНИЕ». Названия разные

2020-03-16 13:04

Людмила

Здравствуйте! Как можно перейти из государственного пенсионного фонда в не государственный, если в городе нет офиса фонда?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

2019-10-16 20:31

Александр

Здравствуйте! Хочу перевести СРОЧНО свои средства НПФ»Большой» в НПФ «Газфонд». Как это сделать? Офисы НПФ «Газфонд» находятся только в Столицах а живу в провинции.

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Александр, вы можете позвонить по телефону горячей линии фонда Большой. Там вам подскажут, вполне возможно, что переход можно совершить при помощи заявления, отправленного обычным письмом в головной офис

2019-10-23 09:01

Юлия

Посмотрела Сведения о состоянии индивидуального лицевого счета застрахованного лица, и обнаружила следующее: доход за 2020 год больше чем за 2020, а баллы меньше, с чем это связано?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Юлия, данный вопрос вам нужно задавать представителю того пенсионного фонда, в котором вы состоите. Возможно, вы меняли работу, выходили в декрет и т.д., все это влияет на баллы

2019-07-13 16:42

Лера

Меня тоже при оформлении карты Сбер заманил к себе, это было еще в далеком 13 году, в итоге за все время вообще ничего от их НПФа не слышала! Должны же они уведомления какие-то присылать о моем счете?? На деле вообще — тишина. Сейчас думаю куда-то уходить от них, 5 лет с момента перевода все равно прошло, уж точно ничего не потеряю!

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Лера, согласно постановлению ЦБ РФ еще от 2020 года, негосударственные фонды более не обязаны высылать информацию о пенсионных накоплениях своих клиентов. Вся информация содержится в Личном кабинете на сайте того фонда, где вы состоите

Посмотреть все вопрос-ответы ⇒

06.04.2019 Информация об авторах | Рубрика: Актуальное | Пенсионные фонды

Негосударственный пенсионный фонд Сбербанка

Клиентская база: 310 тысяч.

Величина накоплений: 13 млрд. рублей.

Средний по году доход: 10,2%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Негосударственное учреждение в составе Сбербанка, открытое в марте 1995 года решением Совета директоров, действует на всей территории Российской Федерации. За время своего существования НПФ «Сбербанка» создал обширную офисную сеть, поэтому возможность заключить пенсионный договор есть у жителей всех регионов страны. Каждый действующий клиент, вне зависимости от места пребывания, обслуживается в любом фондовом офисе.

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.. Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Виды пенсионных программ, предлагаемых фондом

АО «НПФ «Социум» позволяет своим клиентам формировать пенсионные накопления по программам ОПС и НПО.

Для ОПС действуют утвержденные законодательством параметры. В фонде размещается накопительная часть обязательных страховых взносов. За счет инвестирования переведенных в НПФ средств итоговая сумма может увеличиваться при положительном результате доходности за период.

Рис.3. Выбор пенсионной программы

Негосударственное пенсионное обеспечение является добровольной инициативой гражданина или юридического лица, работодателя для своих сотрудников по накоплению дополнительной суммы к моменту выхода на пенсию. Параметры программы выбирает клиент самостоятельно. «Социум» предлагает следующие варианты размещения:

- предприятием в пользу своих работников;

- физическим лицом в пользу назначенного им правопреемника;

- с ограниченным сроком выплаты или на пожизненном основании.

Внимание! Сумму взноса по НПО клиент устанавливает самостоятельно, ключевым требованием в этом случае становится регулярность внесения средств на собственный лицевой счет

Как происходит заключение договора

Каждый трудоустроенный гражданин уже является застрахованным лицом либо в ПФР, либо в одном из НПФ России. Для перевода накопительной части пенсии по ОПС в «Социум» потребуется заключить договор с компанией и до конца текущего года направить в Пенсионный фонд России заявление о намерении перехода.

Подать документы можно:

- Лично посетив офис компании.

- Направив заверенные копии паспорта и страхового свидетельства (СНИЛС), подписанные и заполненные договор, анкету и согласие на обработку данных в 3 экземплярах Почтой России.

- Через форму онлайн-регистрации в соответствующем разделе на официальном сайте компании.

- Направив сформированный пакет документов по электронной почте.

Важно! Переход в НПФ «Социум» считается завершенным после перевода средств от ПФР или другого фонда. После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании

После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании.

Заключить договор о негосударственном пенсионном обеспечении клиенту предлагается при личном посещении филиала или посредством отправки паспорта и СНИЛС по электронной почте для подготовки сотрудниками пакета документов. После заключения договора на личный счет необходимо внести первоначальную сумму, может составлять от 1 000 рублей.

Внимание! Договор считается действующим с момента внесения первого взноса

Рис.4. Форма ввода данных для внесения взноса

Внесение средств по НПО доступно через специальную форму на сайте компании, что позволит избежать ошибок в реквизитах платежа, которые часто возникают при других видах транзакций.

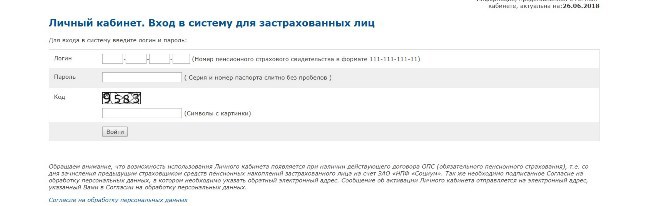

Личный кабинет клиента

Использование сервиса онлайн-управления пенсионными накоплениями доступно только тем клиентам, которые входят в состав застрахованных лиц фонда и подали согласие на обработку персональных данных. С помощью ресурса пользователь может:

- получать информацию о перечислении средств на персональный счет;

- отслеживать текущие суммы накоплений;

- изменять свою контактную информацию;

- направлять в адрес фонда заявления на выплаты пенсии.

Рис.5. Регистрация в личном кабинете

Для регистрации потребуется ввести:

- логин (номер СНИЛС);

- пароль (серия, номер паспорта подряд без разделительных знаков);

- проверочный код, указанный на картинке.

Критерии выбора НПФ

Среди негосударственных пенсионных фондов России следует выбрать наиболее стабильный и надежный вариант, изучив особенности деятельности организации и показатели доходности. Прежде чем заключать договор, необходимо учитывать отдельные моменты.

Советы, как выбрать НПФ, в видео:

Дата создания

Пенсионный фонд, который только начал деятельность, не вызывает доверия. Следует учитывать возраст организации и официальную статистику по накоплениям и количеству клиентов. Чем больше возраст, тем лучше опыт в финансовых делах. Крупные фонды могут позволить себе дорогую и профессиональную команду управляющих и хороший сервис.

НПФ играют важную роль в развитии пенсионной системы страны

Учредители фонда

Предпочтительней фонды, которыми управляют большие промышленные и ресурсодобывающие корпорации. Это дополнительно гарантирует надежность.

Хороший знак, если управлением фонда занимаются люди, имеющие большой опыт на финансовом рынке. Если на сайте отсутствует информация о руководителях, стоит насторожиться.

Доходность

Какой доход у организации, можно оценить за продолжительный период деятельности, Необходимо анализировать показатели минимум за 8–10 лет.

Банк России четко регламентирует, куда фонды могут вкладывать средства клиентов и следит, чтобы эти требования выполнялись. Но определенный риск есть, и он повышается вместе с увеличением вероятного дохода.

Поэтому перед заключением договора стоит ознакомиться с инвестиционной декларацией, чтобы понять, во что будут вложены деньги, какой доход ожидается.

Уровень надежности

Существует рейтинг «Эксперт РА», в котором указан уровень надежности фондов, выполнение текущих обязательств и прогноз на будущее. Выбор следует делать среди организаций, которые входят в этот рейтинг, так как часто его отзывают, что говорит о снижении надежности.

При выборе стоит проверить, имеет ли фонд лицензию. Мошенники, которые маскируются под НПФ, пока отсутствуют, но лучше лишний раз перестраховаться.

Место в рейтинге

Изучая реестр НПФ, следует учитывать их рейтинг по количеству застрахованных лиц. В нем указано количество застрахованных граждан, доля рынка.

Прозрачность деятельности

Сделать правильный выбор среди разнообразия организаций сложно

Большинство фондов предлагает клиентам высокую доходность, превышающую инфляцию, стабильные и честные выплаты. Важна и прозрачность деятельности. Клиент должен иметь доступ к информации. После заключения договора организации предоставляют личный кабинет, через который можно следить за операциями, контролировать вложения и подсчитывать размер выплат

Важно сочетание стабильности и доходности фонда

Важно помнить, что основная задача таких учреждений — обеспечение финансово независимой старости для граждан. Чтобы сформировать собственный уровень доверия к организации, изучают актуальные рейтинги НПФ

Их составляют несколько раз в год, чтобы доказать населению эффективность работы организации. Деятельность фонда обязательно лицензированная, поэтому незаконных учреждений на рынке нет

Чтобы сформировать собственный уровень доверия к организации, изучают актуальные рейтинги НПФ. Их составляют несколько раз в год, чтобы доказать населению эффективность работы организации. Деятельность фонда обязательно лицензированная, поэтому незаконных учреждений на рынке нет.

Деятельность фондов постоянно контролируют различные структуры вроде Счетной палаты, Пенсионного фонда РФ, Федеральной службы по финансовым рискам. Можно проконсультироваться с независимыми аудиторами и актуариями.

Как выбрать негосударственный пенсионный фонд

При выборе НПФ эксперты советуют обратить внимание на несколько основных моментов

Первое на что нужно обратить внимание — год создания. Пенсионные накопления — это не то, что стоит отдавать в распоряжение фирме-однодневке

Выбирать стоит из фондов, которые начали свою деятельность до пенсионной реформы 2002 года (до 1998 года — идеально). Например, если фонд работает более восемнадцати лет — это показатель определенной надежности, ведь он пережил пару финансовых кризисов.

Второй критерий — учредители фонда

Желательно выбирать НПФ, который был учрежден крупной организацией или группой компаний сектора экономики: нефть, электроэнергия, газ.

Третий по важности критерий — доходность. Данные по доходности самого фонда должны быть почти равны данным Федеральной службы по финансовым рынкам (допускаются колебания в пределах 3%).

Рейтинг НПФ в России — статистика ЦБ РФ

Термин «доходность» в сфере экономики используется как показатель эффективности финансовых вкладов, именно от него зависит рост вкладов гражданина.

Эксперты советуют:

- Оценивать показатель доходности минимум за 5 лет работы выбранного НПФ (в новые финансовые организации с высокими цифрами доходов нежелательно вкладываться).

- Информацию о НПФ изучать на официальных сайтах (если в открытом доступе данных нет, надо задуматься).

- Сравните уровень инфляции с процентом дохода на сегодняшний день (если показатели доходности меньше инфляции, то процент их не повысился).

Пятерка лидирующих в течение 2020 года НПФ по данным Центробанка выглядит так:

- Ростех;

- Альянс;

- Магнит;

- Социум;

- Стройкомплекс.

Как перейти из одного НПФ в другой в 2021 году

Когда гражданин не устраивает работа выбранного им НПФ, он имеет полное право совершить переход в любой другой фонд. Стоит знать о том, что нельзя сделать переход в другой НПФ, если гражданин хочет в старом месте оставить часть средств. Вся сумма накоплений может находиться только в одной организации.

Пенсионер вправе воспользоваться одним из способов перевода накоплений:

- Срочным — все накопления переводятся в новую организацию в год, который следует за истекшим пятилетним сроком с даты заключения договора в бывшим фондом.

- Досрочным — если документы подавались в 2020 году, ожидать перевода стоит в 2021, но инвестиционные средства гражданин теряет.

Процедура смены НПФ несложная, алгоритм ее таков:

- Убедиться, что у нового НПФ есть действующая лицензия.

- Заключит договор с новым учреждением.

- Подать в ПФР бумаги о переходе в другой НПФ.

Защита средств граждан

Все НПФ, получившие лицензию и разрешение от Центробанка так же как и рядовые банки находятся на жёстком контроле. Фонды еженедельно проверяют аудиторы ПФР и Банка России, ежемесячно – федеральная налоговая служба и ежегодно – независимые актуарии и Счётная палата РФ. То есть средства граждан надёжно защищены, а их оборот контролируется государством.

Фатально ошибиться с вложением денег в тот или иной НПФ нельзя. Каждый фонд функционирует по единым правилам, где деятельность организации помимо федерального закона регламентируется множеством других актов, задача которых обезопасить сбережения участников.

Негосударственный пенсионный фонд – что это такое?

В Российской Федерации существует один государственный фонд (ПФР), кроме него появилось немало частных учреждений (НПФ). Будущим пенсионерам есть из чего выбирать.

Пенсионные накопления российских граждан претерпели преобразования: страховая часть осталась нетронутой, но накопительная подверглась блокировке. Гражданам предложили выбрать: либо вся сумма остается в страховой части, либо накопительную часть придется куда-либо перевести. Накопительная часть подразумевает, что деньги накапливаются, работают, приносят процент. То есть фактически государство отказалось предоставлять гражданам услугу накопления и процентного роста их денег. Право реализации этой услуги было отдано частным компаниям.

Задача негосударственных фондов – взять ваши деньги, пустить их в дело, получить прибыль, часть из которой забрать себе, вторую часть положить на счет клиента. Очевидна выгода и для компании, и для ее клиентов.

В стране развелось большое количество частных фондов. Одни имеют солидный доход и высокий рейтинг, другие скатились до банкротства. Будущим пенсионерам, людям пожилым и в большинстве случаев плохо разбирающимся в финансовой сфере, тяжело определиться, какой компании доверить деньги. Тем более с учетом того, что в последнее время стали создаваться ложные рейтинги НПФ. Подвохов много, поскольку в стране эта сфера деятельности сформировалась недавно, только начала развиваться.

Негосударственные пенсионные фонды основывают свою деятельность на Федеральных законах «О негосударственных пенсионных фондах» №75-ФЗ и «О некоммерческих организациях» №7-ФЗ. Мониторинг финансовых операций осуществляется Банком России. Деятельность компаний возможна после получения лицензии.

В России существуют 3 вида НПФ:

- открытые – доступные для всех граждан;

- корпоративные – созданные для коллективов конкретных предприятий или учреждений (участвовать могут как действующие, так и бывшие члены коллектива);

- профессиональные – созданные для граждан конкретной профессии (например, фонды моряков, работников МЧС, медицинских специалистов).

Перевод пенсии в негосударственный пенсионный фонд

Когда гражданин определился в выборе НПФ, ему нужно обратиться в выбранное учреждение с пакетом документов:

- копия и оригинал паспорта;

- оригинал СНИЛС.

Прежде чем подписывать договор, рекомендуется изучить все прописанные в нем условия сотрудничества или показать шаблон документа юристу.

После заключения договора о сотрудничестве с НПФ гражданину остается лишь сообщить об этом факте в ПФР. Для этого:

- Оформить заявление о переходе в 3 экземплярах (для себя, ПФР и НПФ).

- Передать его в Пенсионный фонд удобным для пенсионера способом: лично, через законного представителя или заказным письмом.

Заявление о переходе из ПФР в НПФ

Заявление о переходе — типовые бланки, они одинакового образца для всех НПФ и при заключении договора ОПС через орган ПФР, гражданину так же предоставят на подписание данные бланки заявления НПФ. Разработаны они Правлением ПФР РФ от 12 мая 2015 год, на основании постановления №158П и обязательны для всей структуры пенсионного обеспечения в рамках пенсионного страхования.

- Чтобы перевести накопления в НПФ, гражданину необходимо до 31 декабря текущего года подать заявку о переводе своих накоплений. И если гражданин выбрал НПФ, ему необходимо подписать с ним договор об ОПС.

- До 1 марта года, который следует за годом подачи заявки, ПФР вносит изменения в реестр застрахованных лиц.

- И до 31 марта отправляет уведомление о внесенных изменениях в единый реестр застрахованных лиц. Данное уведомление служит основанием для перевода накоплений пенсионера в НПФ.

Договор обязательного пенсионного страхования

Договор ОПС — это документ, на основании которого происходит взаимодействие застрахованного гражданина с фондом. Прежде чем подписать договор с НПФ, нужно внимательно изучить характерные особенности этого документа. Каждый НПФ заключает с клиентами договор стандартной формы, которая утверждена Правительством РФ и соответствует требованиям законодательства РФ (ст. 12 Закона РФ «О негосударственных пенсионных фондах»). С момента, когда на счет нового страховщика зачислены средства пенсионных накоплений, которые перечислил предыдущий страховщик, договор об ОПС начинает свое действие.

Одновременно можно заключить договор только с одним фондом.

По итогам года ПФР рассматривает все поступившие заявления от граждан и принимает по ним решения. Если в течение года гражданин заключил договоры с несколькими НПФ, то решение будет принято по последнему, и в реестр будут вноситься данные именно об этом фонде.

Инвестирование средств пенсионных накоплений

В соответствии с гл. 5 Федерального закона от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» при формировании пенсионных накоплений гражданин передает средства в управление компании, которая будет их вкладывать в инвестиционные инструменты финансового рынка и тем самым стремиться увеличить сумму выплат по истечению времени.

-

Если договор об ОПС подписан до 31.12.15 г. — накопления увеличиваются за счет инвестиционного дохода НПФ и взносов работодателя.

Но в 2021 году продолжил свое действие мораторий на перечисление взносов 6% на накопительную пенсию, поэтому все взносы идут на формирования только страховой пенсии.

- Если договор об ОПС подписан после 01.16 г. — накопления растут только за счёт инвестиционного дохода НПФ, который начисляется каждый год.

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

В ЕНПФ объяснили, что такое добровольные пенсионные взносы и кто может снять их досрочно

Как пояснили в фонде, добровольные пенсионные взносы (ДПВ) — это деньги, которые вносятся вкладчиками по своей инициативе в ЕНПФ.

Их могут вносить как физические лица в свою пользу, так и физические и юридические лица в пользу третьего лица.

Одним из преимуществ является то, что при уплате ДПВ физическим лицом в свою пользу за счет своего дохода налоговым законодательством предусмотрен налоговый вычет на сумму уплаченных ДПВ.

С 1 мая текущего года основанием для открытия индивидуального пенсионного счета для учета ДПВ является в том числе поступивший в ЕНПФ первый добровольный пенсионный взнос.

Согласно пункту 1 статьи 33 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан», право на пенсионные выплаты из ЕНПФ за счет ДПВ возникает у следующих лиц, имеющих пенсионные накопления:

- достигшие 50-летнего возраста;

- инвалиды;

- выезжающие или выехавшие на постоянное место жительства за пределы Республики Казахстан иностранцы и лица без гражданства, представившие документы, определенные законодательством Республики Казахстан, подтверждающие намерение или факт выезда;

- имеющие пенсионные накопления в пределах сумм добровольных пенсионных взносов и начисленного на них инвестиционного дохода, находящиеся в едином накопительном пенсионном фонде и (или) добровольном накопительном пенсионном фонде не менее пяти лет.

Действие указанной статьи вступило в силу с 1 мая 2021 года.

Напомним, уплату ДПВ в ЕНПФ можно осуществлять через банки второго уровня (БВУ) либо АО «Казпочта». Отдельные БВУ предоставляют возможность перечисления взносов онлайн (через мобильное приложение или терминалы самообслуживания).

Кроме того, имеется возможность подачи заявления работодателю, на основании которого последний регулярно будет перечислять ДПВ в ЕНПФ в пользу заявителя либо третьего лица.