Какой банк лучше выбрать для вклада в 2020 году: топ-7 банковских вкладов с максимальными ставками

Содержание:

- Как открыть вклад, что важно знать про договор

- Виды срочных вкладов

- Можно ли жить на проценты от вклада?

- Выбор между надежностью и доходностью

- Данные рейтинга, или какие банки признаны надежными?

- Вложить 1 млн рублей в ценные бумаги

- Покупка драгоценных металлов, как способ вложения

- Какими бывают вклады?

- Инвестиции в валюту

- Россельхозбанк

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

Как открыть вклад, что важно знать про договор

Для открытия вклада от вас потребуется только паспорт, поэтому выпустить карту и открыть депозит в банке можно начиная с 16 лет. При открытии вклада вам придется заключить договор с банком. Надо понимать, что понятие «заключить договор» может быть выражено в подписании договора об открытии вклада, заявления на открытие депозита, заявления о присоединении или договора комплексного обслуживания.

В любом случае документ составляется в двух экземплярах и содержит в себе все условия

Поэтому важно его внимательно прочитать перед тем, как подписывать, особенно, мелкий шрифт и все «звездочки» – сноски, чтобы не получить кота в мешке

Так, например, если вы подписываете заявление о присоединении (подразумевается при этом, что присоединяетесь вы к договору комплексного обслуживания), то вам необходимо изучить тот самый ПОЛНЫЙ договор.

Ставка, прописанная в договоре, будет актуальной весь срок действия вклада. А вот после его окончания, даже в случае пролонгации, условия будут изменены, в соответствии с действующими на тот момент.

Основное, что надо помнить при открытии вклада в любом банке – сумма средств в одном банке (это может быть один вклад или несколько) не должна превышать 1,4 млн. рублей. Именно столько гарантируется к возврату системой страхования вкладов (АСВ) в случае проблем с банком (банкротство, отзыв лицензии и т.п.). При чем, в эту сумму включаются и накопленные проценты, поэтому лучше не превышать 1,3 млн. руб. Если в вашем распоряжении есть сумма больше, то разбейте ее на несколько частей и держите в разных банках.

Виды срочных вкладов

Самые распространенные виды банковских вкладов – это срочные. Так они называются, потому что имеют определенную продолжительность «работы». Например, 1 год или 3 месяца. Как только срок завершается, такой вклад обычно пролонгируется на тех же условиях, если клиент не заберет деньги.

Сберегательные

Самый простой и распространенный из всех видов банковских депозитов – сберегательный. Это классический вклад, открываемый на конкретный срок – чаще всего, на 1 год. Особенность его заключается в том, что операции пополнения и снятия со счета запрещены. То есть деньги на депозите просто «замораживаются» до окончания срока действия договора.

Если понадобилось снять деньги раньше, то вкладчик теряет часть дохода. В Сбербанке, например, доход пересчитывают по ставке 0,01%, если расторгнуть договор раньше полугода, и по 2/3 от действующей, если после полугода. А в ВТБ в любом случае будет 0,01%.

ВТБ Досрочное расторжение

Однако по сберегательным вкладам банки предлагают наиболее крупные процентные ставки – в качестве компенсации за полное отсутствие ликвидности. На такой счет лучше класть те деньги, которые в ближайшее время не пригодятся.

Выплата процентов обычно производится в конце срока действия депозита, но есть варианты с ежемесячным начислением прибыли. В таком случае доход растет за счет сложного процента.

Накопительные

Если вы предпочитаете постепенно увеличивать сумму сбережений, то подойдут банковские накопительные вклады. По ним ставка ниже, по сберегательным, но взамен клиент получает право постепенно увеличивать объем инвестиций в банковский депозит. Расходные операции по таким типам депозита запрещены. Если понадобилось снять деньги – теряете накопленный доход, как в предыдущем варианте.

«Накопилки» удобного использовать для постепенного увеличения сбережений. Например, если хотите на что-то накопить – хотя бы на ту же ипотеку.

Плюсы накопительного депозита:

- чем больше средств на счете, тем больше финальный доход даже при сохранении то же ставки;

- многие банки предлагают «лестничные» вклады, т.е. процентная ставка растет в зависимости от объемов накоплений;

- ежемесячное начисление процентов ведет к эффекту капитализации.

Некоторые банки вводят ограничения по объему максимальных довнесений или на срок – например, пополнить счет можно только в течение первого полугода. Обязательно ознакомьтесь с детальными условиями, прежде чем открывать такой депозит в банке.

Расчетно-сберегательные

Этот тип депозитов подходит для тех клиентов, которые хотят максимальной оперативности в управлении средствами. Владельцы расчетно-сберегательного вклада могут без ограничений снимать и пополнять счет без каких-либо потерь в плане доходности. Классический пример – вклад Сбербанка «Управляй».

Как правило, процентная ставка по таким депозитам ниже, чем по срочным или накопительным. Но его удобно использовать в тех случаях, когда вы не знаете точно, в какой срок понадобятся деньги, но просто так заставлять их лежать не хочется.

Минус расчетно-сберегательных депозитов – снять деньги ниже минимального остатка нельзя. В разных банках он определяется по-разному. В Сбербанке, например, это 30 тысяч рублей (Управляй онлайн), а в Альфа-Банке – 10 тысяч (Потенциал +).

Альфа Банк Потенциал плюс

Можно ли жить на проценты от вклада?

Пожалуйста, мы уже ответили на вопрос о том, куда вложить деньги под проценты. Но возникает еще один и он не менее популярный: как жить на проценты от вклада.

Кадры из фильмов про французских рантье, которые живут исключительно на проценты от инвестиций и купают в коллекционном шампанском личный самолет, конечно, выглядят заманчиво, но не многие понимают, какой реальный капитал за этим стоит. Давайте посчитаем.

Допустим, для своих инвестиций вы выбрали банковский депозит. Ставка по депозитам в Сбербанке сейчас составляет около 5% годовых.

Если у вас есть 1 млн. рублей, то в месяц вы будете получать чуть больше 4 тыс рублей. С личным самолетом придется подождать.

Если вы хотите иметь хотя бы 20 тыс. рублей ежемесячно, вам нужно уже 5 млн. рублей. В зависимости от того, какой суммой в месяц вы хотели бы обладать, можно примерно понять, сколько миллионов понадобится вам на депозите.

Если купить Облигации Федерального Займа, то они принесут вам около 8% годовых. В пересчете на месяц получается — около 6,5 тыс с одного миллиона рублей.

Если купить структурный продукт с потенциальной доходность до 30% годовых, то в месяц будет получаться до 25 тыс рублей с одного вложенного миллиона.

Как видите, финансовых инструментов для вложений на рынке достаточно. При грамотном финансовом планировании и явных целых инвестирования, всегда найдутся варианты. Не откладывайте возможность заработать, ведь главный из ресурсов на финансовом рынке — совсем не деньги, а время.

Начните свой путь в трейдинге уже сегодня и зарабатывайте вместе с нами. А мы — всегда будем рядом, чтобы ответить на любой вопрос.

Выбор между надежностью и доходностью

Вам предстоит сделать выбор между надежностью и доходностью. Чем известнее и популярней компания, тем больше у нее клиентов. Это сказывается на процентной ставке, она существенно уменьшается, и организация получает достаточно недорогие депозиты.

Но у такого варианта есть свои преимущества. Вы практически ничем не рискуете и сможете со стопроцентной вероятностью получить средства обратно. Если вы больше цените надежность и не хотите переживать за свои деньги, то стоит выбрать подобное решение.

Вы можете обратиться в менее известные организации. Поток клиентов у них не так велик, поэтому процентная ставка выше. Вы сможете заработать большую сумму и приумножить капитал.

Но здесь есть и недостатки. Существует опасность, что компания обанкротится или у нее заберут лицензию. Вернуть деньги будет значительно сложнее и придется потратить определенное время.

Поэтому важно сделать взвешенный выбор и учитывать все нюансы при принятии решения. Тогда у вас не возникнет проблем в дальнейшем, и вы сможете быть уверены в возврате вклада

Данные рейтинга, или какие банки признаны надежными?

Рейтинг надежности банков

Рейтинг надежности банков

Рейтинг Центробанка постоянно обновляется в зависимости изменения тех или иных показателей деятельности кредитно-финансовых учреждений. При этом первая десятка остается достаточно стабильной уже на протяжении длительного времени, наблюдаются только лишь некоторые перестановки организаций внутри ТОП-10. В 2021 году десятку самых надежных банков России составляют:

- Альфа-Банк

- Газпромбанк

- Совкомбанк

- Тинькофф банк

- Хоум Кредит банк

- Сбер

- ВТБ

- Райффайзенбанк

- Россельхозбанк

- Банк Открытие

Большинство финансовых организаций из этого перечня хорошо знакомы вкладчикам и пользуются популярностью (Тинькофф банк, Совкомбанк, Альфа-Банк и др.), некоторые же общественности малоизвестны, но это не препятствует их причислению к наиболее надежным. Например, Финансовая корпорация «Открытие» (ФК Открытие) не пользуется большой известностью среди рядовых вкладчиков. Данное кредитно-финансовое учреждение ориентировано в большей степени на корпоративных клиентов высокого или среднего уровня. В его капитале отсутствует государственная составляющая, а преимущественное большинство акций (около 75%) принадлежат структурным подразделениям корпорации.

Исходя из представленного ТОПа можно сделать еще один вывод в отношении критериев надежности банка. Чаще всего среди них называются финансовые организации с государственным капиталом (Сбербанк – 50% плюс 1 акция принадлежит государству, ВТБ – около 61% акций, Россельхозбанк – 100% владеет Правительство РФ), а также с высоким показателем достаточности собственных активов (Сбербанк – 10,3%, ВТБ – 9,5%, Альфа-Банк – 11%, Россельхозбанк – 11,7%).

Индекс здоровья банковского сектора РФ

Индекс здоровья банковского сектора РФ

ТОП-10 – это наиболее надежные финансовые учреждения в 2021 году по данным Центробанка РФ. Однако считается, что высокими показателями надежности обладают все организации, что входят в первую сотню банковского рейтинга. Рассмотрим поближе некоторые из них, которые могут представлять определенный интерес для вкладчиков.

К финансовым организациям, которые соответствуют требованиям надежности и у которых можно размещать на депозитах федеральные деньги, относятся:

- Банк Ренессанс Кредит. Входит в 20-ку самых надежных и специализируется на предоставлении потребительских кредитов. По сравнению с прошлым рейтингом показатели по активам нетто уменьшились на 14,31%: в 2020-м они составляли 183 млрд рублей, в 2021-м – 156068970 тысяч рублей.

- ОТП банк, входящий в 50-ку крупнейших банков РФ. К январю 2021 года активы банка составили почти 162 млрд рублей, а объем собственного капитала 33,7 млрд рублей. По национальной шкале получил оценку ruA. Специализируется на кредитовании населения, POS-кредитовании, вкладах.

- Почта банк, занимающий 25-ю строку в рейтинге финансовых учреждений по размеру регулятивного капитала. Объем регулятивного капитала составил 527 млрд рублей. В рейтинге надежности Почта банк занимает 41-е место, но руководство организации планирует увеличить число клиентов с 2 млн до 15 млн к 2024 году, что позволит занять более высокую строчку. Он является партнером банков группы ВТБ.

- Ситибанк, занимающий 18-е место по размеру активов. С июля по август прирост к объему активов составил 3,48%, объем вкладов на август 2020 года составляет 155,150 млрд рублей, а объем кредитов постоянно растет и к началу 2021 года достиг 708 млрд рублей.

Отметим, что к числу надежных относятся многие банковские учреждения, которые выдают необеспеченные потребительские кредиты под высокие процентные ставки.

Вложить 1 млн рублей в ценные бумаги

С развитием интернета доступ к фондовому рынку стал максимально доступен для каждого физического лица. С появлением мобильных торговых терминалов стало возможно совершать торговые операции с ценными бумагами даже со смартфонов. Эту случилось относительно недавно где-то с 2012-2014 года.

Главный плюс ценных бумаг в том, что только они позволяют сохранять деньги и даже приумножать их в реальном выражении, то есть с учётом инфляционных издержек. При этом от владельца не требуется никаких телодвижений.

Начинать инвестировать в ценные бумаги можно с любой суммы. Чем больше сумма, тем больше можно заработать денег. Поэтому сумму до 1 млн рублей можно легко вложить.

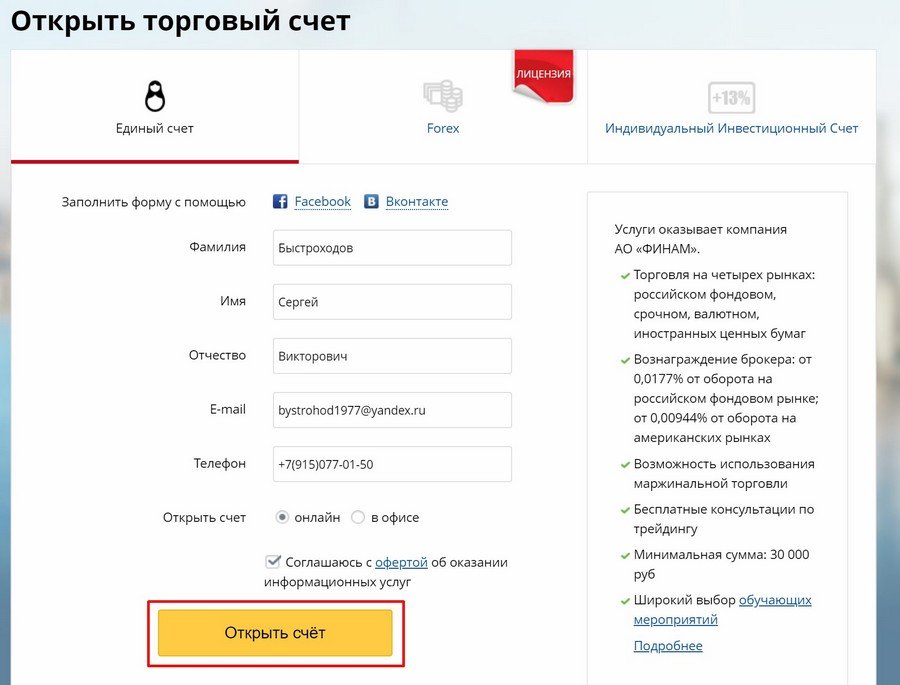

Для доступа к фондовому рынку потребуется зарегистрироваться в брокерской компании. Это можно сделать онлайн из дома. Я рекомендую работать со следующими брокерами (лично торгую через них):

Это самые крупные и надёжные брокерские компании в России. У них отсутствуют комиссии за ввод/вывод денег. Комиссия берётся лишь за торговый оборот.

Форма регистрация выглядит следующим образом:

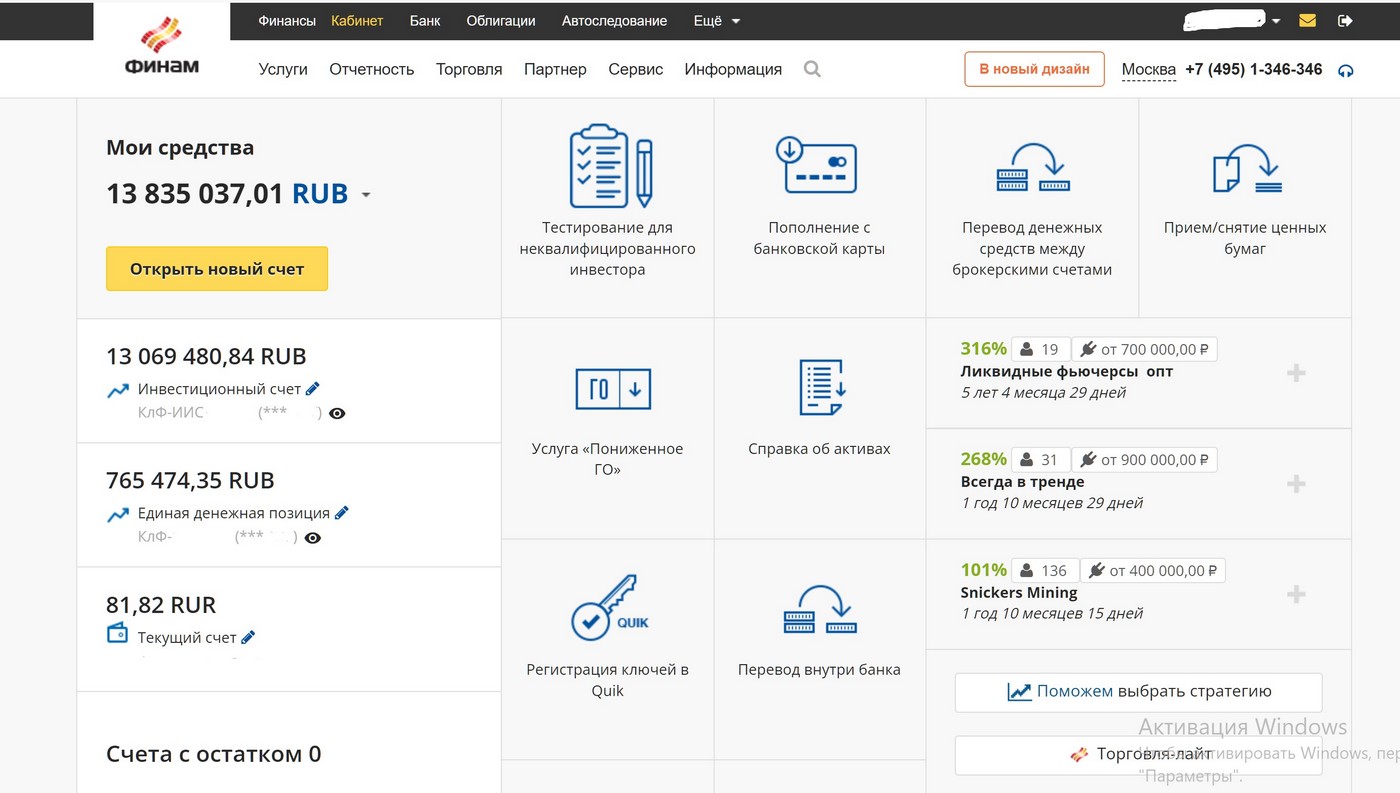

После регистрации появится возможность открытия брокерского счёта. На этом счёте могут одновременно находится деньги (рубли и другие валюты) и ценные бумаги (акции, облигации), ETF фонды.

Для открытия счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

На фондовом рынке у инвесторов вызывает наибольшим спросом пользуются следующие ценные бумаги:

- Акции. Долевые ценные бумаги, которые позволяют получать дивиденды и зарабатывать на курсовом росте.

- Облигации. Долговые ценные бумаги, которые позволят получить заранее известную прибыль. Напоминают вклады.

- ETF-фонды. Готовые портфели из ценных бумаг. Есть ETF на фондовые индексы и портфели из облигаций.

Инструкцию, как покупать, продавать на бирже можно прочитать в статьях:

Большинство инвесторов собирают портфели ценных бумаг из акций и облигаций в пропорциях. Есть варианты с готовыми решениями через покупку ETF-фонда.

С 2014 года появилась также возможность покупать зарубежные компании, что даёт российским инвесторам очень большие возможности для заработка и диверсификации рисков.

Более подробно про возможности и нюансы фондового рынка читайте в статьях:

Нельзя не упомянуть ещё про один важный плюс ценных бумаг. С 2015 года появилась возможность открывать брокерские счёта типа ИИС. Они позволяют получать налоговые вычеты на взнос или на прибыль (каждый инвестор сам определяет, что выгоднее ему). Например, если пополнять ежегодно ИИС на 400 тыс. рублей, то заполнив декларацию 3-НДФЛ можно вернуть с них 52 тыс. рублей. При этом пополнять и делать вычеты можно ежегодно.

- Доступность ценных бумаг для широкого круга населения;

- Возможность реально приумножать свой капитал;

- Широкий ассортимент ценных бумаг;

- Можно инвестировать любую сумму;

- Большая ликвидность;

- Деньги можно снять в любой момент;

- Из-за колебаний цены акций общая сумма будет постоянна изменяться;

- Необходимо потратить немного времени на то, чтобы выбрать во что вложить деньги;

Покупка драгоценных металлов, как способ вложения

Инвесторы считают это метод вложения более надёжным и прибыльным, чем даже банковские депозиты.

В отличие от размещения денег на банковском счете, здесь нет риска потерять средства при инфляции. При росте валюты на рынке, будет расти и цена на золото. Ведь цена доллара всегда привязывается к этому драгоценному металлу.

Покупка золота

Поэтому, приобретая драгоценные металлы (золото, платина, серебро), можно не опасаться за то, что в конце срока вклада, вы получите на руки сумму денег, которая уже не обладает той номинальной стоимость, которой обладала в самом начале депозита. В условиях экономической нестабильности в стане, вложение в драгоценный металл целесообразно.

При этом можно выбрать 4 варианта вложения:

- покупка золотых слитков;

- покупка монет;

- обезличенные металлические счета;

- приобретение акций, обеспеченных золотом.

Можно открыть «золотой» счет в банке, вложив деньги в компанию, которая занимается добычей золота. В этом случае, уже можно ожидать повышение прибыли.

Еще одним преимуществом инвестирования в драгоценный металл является доступность этого метода. Любой, без предварительной подготовки и изучения данного вопроса, может пойти и купить золото в нужном количестве (от 1 грамма до 1 кг). Серебро приобретается в слитках от 50 г до 1000 грамм, палладий от 5 до 100 грамм.

При покупке будет выдан документ, который подтверждает подлинность золота и его оценочную стоимость.

Но есть и один нюанс, о котором стоит знать тем, кто решит вкладывать деньги в золото. Оно является имуществом и при продаже золота банку, придется с него платить налог и НДС (общий налог составляет 18%).

Что касается золотых монет – то они налогом не облагаются, так как сами по себе уже являются деньгами. Но такой товар сложно найти покупателя и желательно покупать монеты, которые представляют коллекционную ценность.

Золотые монеты

Одной из разновидностей инвестирования в драгоценные металлы является покупка акций, которые выпускают золотодобывающие компании. Эти акции могут быть двух видов:

- простые;

- привилегированные

- В случае с простыми акциями, участник может рассчитывать только на получение дивидендов, а вот привилегированные акции обеспечены именно драгоценным металлом.

Обезличенные металлические счета (ОМС) являются весьма доходным и перспективным способом вложения денег. Такой счет можно открыть в любом российском банке, у которого есть лицензия на данный вид операции.

Покупка драгоценных металлов

Как происходит такое инвестирование? Клиент покупает золото в банке по той цене, которая устанавливается на день совершения сделки. Нужно понимать, что закупочная цена золота в банке будет выше, чем на бирже.

При этом, открывая ОМС и золото, клиент конкретно с металлом дела не имеет. Он просто перечисляет деньги на счет, покупая определенное количество граммов. При росте цен на золото на бирже, клиент гарантированно получит прибыль.

При закрытии счета, банк возвращает ему денежный эквивалент по текущему счету. Плюсом такого вложения является освобождение от налога. ОМС не облагаются НДС. Кроме этого, на счет начисляется процент, как и в случае с депозитным вкладом.

Обезличенные металлические счета

А вот серьезным минусом, про который нужно знать является финансовый риск. В отличие от депозитных вкладов, такие обезличенные счета не страхуются банком. Поэтому в случае банкротства банка, есть большая вероятность не вернуть свои деньги

Резюмируя данный вид инвестирования, следует сказать, что вкладывать деньги в золото также выгодно, как и 10 лет назад. По подсчетам экспертам, цена драгоценного металла к концу года скорее всего вырастит. Но здесь нужно четко понимать, какой срок окупаемости ожидать от такого вложения?

Видео. ОМС, как альтернатива банковским вкладам

Если вы, конечно, ищете пути сохранения своих денег, то инвестирование в «золото» — отличный вариант. Что же касается получения быстрой прибыли, то этот путь не будет самым скорым. Скорее, здесь речь идет о долгой перспективе.

Плюсы инвестирования:

- долгосрочная инвестиция;

- доступность;

- ликвидность золота — его всегда можно продать;

- слитки золота или серебра легко хранить;

- они не теряют свою ценность;

- возможность пассивного дохода.

Минус инвестирования:

- при продаже необходимо платить налог;

- высокая закупочная цена драгоценных металлов;

- длительная инвестиция;

- не получится сразу получить большую прибыль.

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

Инвестиции в валюту

Ваши сбережения можно перевести в валюту и положить под проценты на депозит.

Минус такого инвестирования в том, что процент по вкладу будет ниже, чем если бы вы инвестировали в рублях. Но если курс валюты будет расти, увеличивая ее стоимость, вы можете заработать значительно больше за счет этого роста.

Среди плюсов валютных инвестиционных продуктов, конечно, возможность заработать с ростом курса валюты и защита от падения курса рубля.

Если вам интересно узнать больше о валютных финансовых инструментах ITI Capital, почитайте про еврооблигации или ETF. Потенциальная доходность нашей стратегии до 6,6% годовых в долларах США и 3,5% в евро.

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.