Формулы аннуитетного и дифференцированного платежа по кредиту

Содержание:

- Дифференцированный платеж выгоднее аннуитетного или нет?

- Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

- Плюсы и минусы дифференцированных платежей

- Виды платежей по кредитам

- Как вносить дифференцированные платежи?

- Аннуитетный кредит и как его погасить

- Большая доля процентов – разве это плохо?

- Что такое дифференцированный платеж по кредиту и его расчетная формула

- Аннуитетный плaтeж – что это значит

- Что такое аннуитетный платеж

- Что такое аннуитетный платеж по кредиту?

- Дифференцированный платёж – что это такое

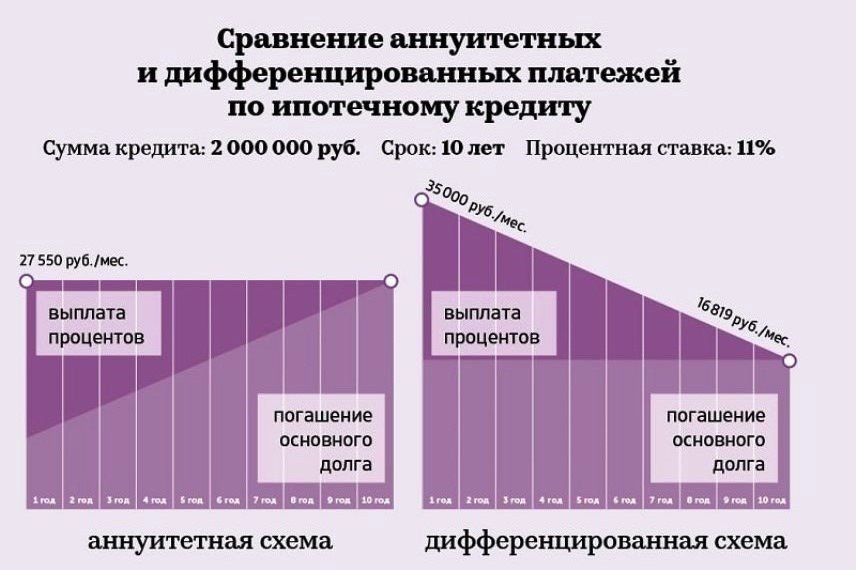

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, что действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – процентная ставка в месяц;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Плюсы и минусы дифференцированных платежей

Предлагаем начать с плюсов. Итак, дифференцированные платежи имеют следующие достоинства:

- Меньше переплата по кредиту. Если сравнить аннуитетные и дифференцированные кредиты, то можно увидеть, что вторые обходятся заёмщикам дешевле. Это происходит потому, что тело дифференцированного кредита уменьшается быстрее, а значит и сумма начисляемых процентов будет меньше. В результате такой кредит становится более выгодным.

- Ежемесячные платежи постоянно уменьшаются. Постепенное снижение финансовой нагрузки на заёмщика – это ещё один большой плюс дифференцированных платежей.

- Простой принцип расчёта. Если формула аннуитетного платежа вводит многих людей в состояние ступора, то алгоритм расчёта дифференцированного кредита, как правило, не вызывает вопросов – он прост и понятен даже тому, кто в школе прогуливал уроки математики.

Итак, с основными плюсами разобрались. Теперь переходим к минусам. Вот они:

- Первые платежи сравнительно высокие. Основным недостатком дифференцированных кредитов является более высокая финансовая нагрузка на заёмщика в первой половине срока кредитования – в течение этого периода суммы дифференцированных платежей будут гораздо выше, чем выплаты по аннуитетному кредиту, взятому на тех же условиях.

- Максимальная сумма кредита будет меньше. Рассчитывая максимальную сумму кредита, банк сопоставляет доходы заёмщика с планируемыми ежемесячными платежами по займу. Так как первые дифференцированные платежи гораздо больше аннуитетных, то и максимальная сумма дифференцированного кредита будет меньше.

- Размер платежей всегда разный. Выплачивая дифференцированный кредит, заёмщик вынужден постоянно сверяться с графиком платежей, чтобы знать точную сумму очередной выплаты.

Итак, друзья, теперь вы знаете, что такое дифференцированные платежи, а также их плюсы и минусы. Понятно, что определения и формулировки – это прекрасно, но вам же наверняка нужны наглядные примеры и конкретные цифры. Нет проблем! Мы вам их продемонстрируем в следующей публикации, которая называется: Формула, расчет, график погашения дифференцированного кредита.

Наши группы:

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Как вносить дифференцированные платежи?

Долгосрочный кредит может выплачиваться и по-другому: раз в период вносится сумма основного долга с процентами, которые начисляются на остаток задолженности и постепенно убывают. Дифференцированные взносы меняются в меньшую сторону на протяжении всего периода кредитования. В этом есть существенные плюсы и минусы:

- Самая большая долговая нагрузка приходится на начало срока, но со временем нужно платить меньше.

- Объем выплат меняется ежемесячно — сохраняется риск попасть в просрочку из-за технической ошибки.

Какая платежная схема мне подходит?

Вопрос о том, какой вариант кредитования лучше, нужно решать с учетом конкретной ситуации:

- Гражданам с постоянным фиксированным доходом больше подходит аннуитет. Если доход меняется из месяца в месяц или ожидаются крупные поступления, удобнее вносить дифференцированные платежи.

- Максимальную сумму выдадут по договору с аннуитетной схемой.

- С экономией на процентах можно досрочно погасить только дифференцированный займ.

Комментарий эксперта: В глазах многих заемщиков дифференцированный кредит выглядит более привлекательно, но далеко не все банки готовы выдавать деньги на таких условиях.

Что предлагает MyCredit?

Классические варианты банковского кредитования — и дифференцированная, и аннуитетная — уходят в прошлое. Их постепенно заменяют упрощенные модели, которые удачно сочетают преимущества дифференцированного графика и аннуитета.

В нашем сервисе можно оформить долгосрочный кредит онлайн:

- На срок до 64 дней.

- С удобным графиком платежей — каждые 16 дней, дважды в месяц.

- На сумму до 6 000 грн при первом обращении, до 15 000 — при повторных.

- По сниженной ставке — 1,6% в день (стандартная ставка — 1,99%), которую можно легко снизить — ввести промокод из рассылки.

«По базовым условиям можно сделать вывод что долгосрочный займ от МайКредит соответствует классическому банковскому аннуитету, но это не так, — отмечает Екатерина Колечко. — Мы, в отличие от банков, не начисляем проценты наперед, поэтому при желании клиент может полностью погасить задолженность в любое время и сэкономить».

Напоследок отметим: если вам нужна крупная сумма и есть шанс выплатить ее досрочно, выбирайте кредит с дифференцированным платежом. в ситуации, когда важна стабильность долговой нагрузки, выбирайте аннуитет или займ на 64 дня от MyCredit.

Аннуитетный кредит и как его погасить

Данный тип выплат является самым распространенным. Ипотека, займ на авто и другие займы в банках реализуются именно по принципу аннуитета: сначала заемщик гасит сумму начисленных процентов, и только после этого выплачивает основную задолженность.

Если заемщику доступен и аннуитет и дифференцированный платеж, представители банка настоятельно рекомендуют первый вариант, страхуя себя от заморозки активов. В числе преимуществ аннуитетной схемы озвучивают следующие:

- Размер ежемесячных выплат не меняется — риск недоплатить и попасть просрочку по невнимательности минимален.

- Долговая нагрузка стабильная.

- Проценты начисляются на текущую выплату.

Комментарий эксперта: Аннуитет — классика банковского кредитования, но у него есть существенный недостаток. Если вы решитесь на досрочное погашение, столкнетесь с неприятным фактом: сначала придется выплатить всю процентную часть.

Поясню на примере: допустим, вы заняли 100 000 грн на ремонт на 12 месяцев, ежемесячный платеж составит 8 950,5 грн. После шестой выплаты вы решаете полностью выплатить задолженность. За полгода выплачено 53 703 грн, по вашим расчетам осталось 46 297 грн. Но банк говорит другое: сумма долга составляет 51 665,13 грн, потому что в первые месяцы по большей мере гасилась сумма процентов, а тело оставалось неизменным. Все согласно договору.

Большая доля процентов – разве это плохо?

В целом нет. Но если соберётесь досрочно погасить долг, столкнётесь с неприятной новостью. Часто считают так: если при годовом кредите на 100 тыс. плачу по 8950,5 руб. полгода, значит выплатил 53 703 руб. Осталось – 46 297 руб. Погашу с премии.

Это не верно, потому что каждый платёж включает выплату процентов, и в первые месяцы они составляют весомую сумму. Считать, сколько денег выплатили из «тела кредита», нужно без учёта процентов. В данном случае получается, что за полгода платежей будет погашено 48 334,87 руб. Останется – 51 665,13 руб. Премии не хватит.

Плюсы у такой системы тоже есть – кредит просто выплачивать. Нужно перечислять одну и ту же сумму регулярно, вот и все условия.

Что такое дифференцированный платеж по кредиту и его расчетная формула

Для ДП характерны большие выплаты в первые месяцы, затем они постепенно уменьшаются, меняя свой размер (дифференциальный — значит разный) по мере снижения остатка долга. Фактически каждый месяц выплачивается фиксированная часть займа + проценты. Основное преимущество – возможность преждевременного закрытия долга с минимумом переплат.

Вычисление производится путем сложения двух цифр:

где:

- DP – ежемесячный дифференцированный платеж;

- PS – ежемесячная сумма по основному долгу;

- Pi – ежемесячная сумма начисленных процентов по займу.

Коэффициент «Ps» вычисляется следующим образом:

где:

- S – общая сумма основного долга (тело кредита);

- n – количество платежных периодов на весь срок кредита.

Теперь посчитаем коэффициент «Pi»:

где:

- Sr – остаток тела кредита в текущем платежном периоде;

- i – годовая процентная ставка;

- dn – число дней в платежном периоде (варьируется от 28 до 31);

- dy – число дней в году (365 или, для високосного года, 366).

Тем временем ДП имеют максимальную выгоду при долгосрочных обязательствах. Единственный его недостаток – большая финансовая нагрузка на начальном этапе.

На примере (см. рисунок):

Аннуитетный плaтeж – что это значит

Аннуитетная схема расчета платежей по кредиту — это когда ваши ежемесячные взносы составляют одинаковую сумму в течение всего периода погашения займа.

При этом соотношение суммы основного долга и размера процентов будет разное. Так как проценты за пользование начисляются на остаток долга, то в начале кредитного периода процентов больше, чем основного долга. В конце срока — наоборот.

Пример: кредит 50 000 рублей на 12 месяцев под 18,5% годовых. Страховку и какие-либо комиссии в расчет не принимаем. Аннуитетный ежемесячный платеж составит 4 595 рублей для всего срока.

В первый месяц платеж складывается из 3 825 рублей основного долга и 770 рублей начисленных процентов. В последний месяц – это 4 129 рублей основного долга и 466 рублей процентов. Вы переплатите по кредиту 5 151 рубль.

Кому подходит

Аннуитетная схема удобна заемщикам с регулярным фиксированным доходом. Если вы получаете зарплату каждый месяц без задержек и удержаний, то вам не нужно будет создавать плавающий резерв средств, чтобы вовремя вносить платежи.

Преимущества

1. Одинаковый размер ежемесячных платежей удобен для планирования семейного бюджета. Вы можете настроить автоматическое списание взносов с вашего счета в банке.

2. При покупке квартиры или дома в ипотеку, то есть при долгосрочном кредите, размер ежемесячного взноса останется неизменным, даже в период роста инфляции.

3. Вам могут одобрить кредит на большую сумму, чем при расчете платежей по дифференцированной схеме. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту.

Недостатки

1. По сравнению с дифференцированным платежом переплата по аннуитету больше, особенно при кредитовании на долгий срок.

2. При досрочном погашении сумма долга может не измениться. Это связано с тем, что по аннуитетной схеме в первую очередь вы оплачиваете проценты, а не основной долг.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Что такое аннуитетный платеж по кредиту?

Сумма такого платежа фиксирована, то есть одна и та же на протяжении всего периода для гашения кредитной задолженности. Трансформируется лишь ее состав в части соотношения суммы процентов и основного долга. В несколько первых месяцев основную часть аннуитета составляют процентные выплаты, а часть основного долга минимальна. Таким образом кредитные организации стремятся застраховать свои риски, если клиент изъявит желание рассчитаться с долгом досрочно.

Такой способ уплаты задолженности больше подходит заемщикам, имеющим одинаковый среднемесячный заработок.

Преимущества

- Аннуитетный платеж по кредиту позволяет резервировать сумму для его уплаты заранее, планировать бюджет таким способом, чтобы после погашения срочной задолженности остались средства на жизненные нужды.

- Кредитная нагрузка в первые месяцы уплаты задолженности при гашении долга аннуитетными платежами существенно ниже, чем при дифференцированном способе расчетов.

- При досрочной выплате задолженности, если договором предусмотрены аннуитетные платежи, клиент имеет право на возврат процентов по кредиту ввиду их досрочной уплаты за будущее время. О том, как получить 13% с покупки квартиры читайте в статье:

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.