Что такое ипотека?

Содержание:

- Процентная ставка

- 10 место. Уралсиб

- Обращение в финансовое учреждение

- Как и где получить ипотеку под сниженный процент

- Плюсы и минусы ипотечного кредитования

- Ипотечные программы топ-5 банков

- Оформление ипотеки: документы и порядок подписания договора

- Транскапиталбанк

- Что потребуется при оформлении ипотеки

- Необходимые документы

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

10 место. Уралсиб

Рекомендовано для вас

Какая процентная ставка у ипотечного кредита?

ЦБ предложил разрешить приостанавливать выплаты по ипотеке

Главные моменты, на которые я обращал внимание:

- Процентная ставка в год

- Максимальная сумма и срок ипотечного кредита

- Размер первоначального взноса

- Скорость рассмотрения заявки

- Участие в государственных программах

Также меня интересовали требования к заемщику:

- Необходимые документы

- Трудоустройство и стаж на последнем месте работы

- Возраст

В этой таблице отдельно собраны основные условия по ипотечным кредитам в рейтинге:

| Банк | Сумма кредита | Срок погашения | Процентная ставка | Первоначальный взнос |

| Открытие | До 50 000 000 рублей | От 3 до 30 лет | От 7,5% годовых | От 10% |

| Альфа-Банк | До 50 000 000 рублей | От 3 до 30 лет | От 5,99% годовых | От 10% |

| Росбанк | До 120 000 000 рублей | От 1 до 25 лет | От 6,09% годовых | От 20% |

| Газпромбанк | До 60 000 000 рублей | От 1 до 30 лет | От 7,5% годовых | От 10% |

| До 37 500 000 рублей | От 1 до 30 лет, | От 4,7% годовых | От 30% | |

| Банк Дом.РФ | До 50 000 000 рублей | От 3 до 30 лет | От 4,7% годовых | От 15% |

| ВТБ | До 60 000 000 рублей | От 1 до 30 лет | От 7,4% годовых | От 10% |

| Райффайзенбанк | До 26 000 000 рублей | От 1 до 30 лет | От 7,77% годовых | От 15% |

| Сбербанк | До 100 000 000 рублей | От 1 до 30 лет | От 7,3% годовых | От 10% |

| Уралсиб | До 50 000 000 рублей | От 3 до 30 лет | От 5,5% годовых | От 15% |

Выбрать ипотеку с наиболее выгодными условиями из большого числа предложений проблематично

Нужно обратить внимание на большое количество условий — сумму, сроки, проценты, первоначальные взносы, требования к заемщикам и другие. Также важны доступные виды жилья, на которые можно оформить ипотеку, и наличие программ господдержки

Одни из самых выгодных условий ипотечного кредитования — у банка Открытие. Он предлагает кредит на крупную сумму с низкой процентной ставкой, небольшим первоначальным взносом и быстрым оформлением по минимальному пакету документов. Ее можно оформить для квартиры в новостройке или на вторичном рынке. Доступны программы кредитования для военнослужащих и с привлечением материнского капитала.

Экспертное мнение

Популярность ипотеки в России продолжает расти. Ипотечные программы становятся все выгоднее и доступнее разным категориям граждан — от молодых семей до пенсионеров. Однако, заемщику, желающему оформить ипотечный кредит, следует внимательно изучать ипотечные программы — выгодное на первый взгляд предложение может легко обернуться большими проблемами.

Для заемщиков часто действуют различные акции, а для некоторых категорий — например, для молодых семей — предусмотрены льготы. У многих предложений отсутствуют комиссии и навязанные страховки, они позволяют выбрать любое интересующее жилье и не вносить первоначальный взнос. Банки могут позволять не подтверждать доход, использовать уже имеющееся жилье как залог или привлечь материнский капитал.

Но часто, чем интереснее предложение для заемщика, тем больше переплата по кредиту. В нее входят не только проценты, но и различные комиссии – за рассмотрение заявки, за услуги оценщиков и за другие операции. Часто для оформления ипотеки необходимы крупный первый взнос и страхование — без них заявку отклонят. Кроме того, банк может выдвинуть дополнительные требования к заемщику, при несоблюдении которых клиент рискует обзавестись дополнительными долгами

Поэтому перед тем, как подписать договор, обратите внимание на все его условия

Мария Терская

ВГТРК, Радиостанция МАЯК

Обращение в финансовое учреждение

Количество обращений в текущем году возросло. Дело в том, что ставка рефинансирования была несколько понижена по сравнению с предыдущим годом. Ипотечное кредитование, как и другой любой займ, подешевело. Тем более что правительство активно реализует ряд государственных программ для поддержки различных слоев населения.

Одновременно с этим требования банков к потенциальным заемщикам несколько возросло. И теперь при возникновении вопроса, а где лучше брать ипотеку, стоит опираться и на эти критерии. В кризисное время часто кредиторы не осуществляли платежи на ежемесячной основе, что привело к уменьшению кредитного портфеля. Поэтому теперь можно получить ипотечное кредитование только в рублях.

Другое дело, что нужно ещё знать, в каком банке лучше брать ипотеку. Дело в том, что многие банки теперь просят предоставить только официальное подтверждение получения заработной платы, что для многих несколько усложняет процесс займа денег.

Поэтому, помимо вышеописанных моментов, стоит также знать, какие банки дают ипотеку без официального подтверждения дохода. Из таковых можно выделить:

- ВТБ 24;

- Совкомбанк;

- Почта России;

- МТС банк.

Следует отметить, что где выгоднее взять ипотеку из представленных банков — это тоже немаловажный нюанс. Самым оптимальным решением становится обращение в ВТБ 24, так как именно это учреждение имеет надежную репутацию и государственную поддержку в виде софинансирования.

Какая ипотека самая выгодная по процентам из представленных банков? Самой выгодной считается ипотечное кредитование от Совкомбанка. Процентная ставка варьируется от 12–16% годовых, когда у ВТБ 24 она начинается с отметки 13,5%.

Как и где получить ипотеку под сниженный процент

Оптимальный вариант, как взять ипотеку под выгодный процент – найти банк, который является участником системы Агентства ипотечного жилищного кредитования

Все его члены являются аккредитованными участниками, здесь можно взять ссуду с господдержкой или на льготных условиях.

Рассматривая различные предложения из доступных, стоит обратить внимание на:

- Процент по ипотеке;

- Максимальный срок кредита. Как правило, чем он короче, чем меньше придется переплатить в итоге;

- Какой первоначальный взнос требуется. Обычно 10-20% от суммы кредита – это средняя ставка, но если внести от 40% и выше, ставка по договору может быть снижена;

- Необходимость оформления страховки на объект, жизнь и здоровье заемщика снижает итоговую ставку как минимум на 1-2%;

- Если клиент является зарплатным, для него предлагаются льготные условия: нет нужды предоставлять справку о доходах и ставка для него тоже снижается.

Подбирая банк с самой низкой ставкой, узнайте, есть ли там программы для молодых семей, военнослужащих или любых других категорий льготников – об этом стоит уточнить заранее

Внимательно рассмотрите предложения того банка, в котором у вас уже есть банковская карта (дебетовая, кредитка или для социальных выплат).

Если вы ищите, где взять ипотеку под выгодный процент, обратите внимание на те организации, в которых можно привлекать поручителей или созаемщиков. Некоторые банки при расчете максимальной суммы кредита и процентной ставки готовы брать в учет любые другие источники дохода заемщика, помимо заработной платы, но конечно же при условии, что их можно подтвердить официальными документами

Все эти на первый взгляд не играющие роли моменты на практике позволяют снизить процентную ставку по договору вплоть до весомых 5%!

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

-

возможность в кратчайшие сроки купить дорогостоящее жилье;

-

удачное инвестирование в недвижимость, цена которой стремительно растет;

-

возможность не ждать накопления все суммы объекта;

-

небольшие регулярные выплаты по ипотечному кредиту;

-

получение налогового вычета на сумму основного долга или по уплаченным процентам;

-

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

-

высокая переплата при долгих сроках;

-

необходимость сбора внушительного пакета документов;

-

регулярное продление полисов страхования имущества, жизни и здоровья;

-

риск конфискации недвижимости при несоблюдении условий договора;

-

невозможность продажи квартиры или дома до снятия обременения;

-

низкий шанс получения других займов.

.jpg)

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа);

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа);

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

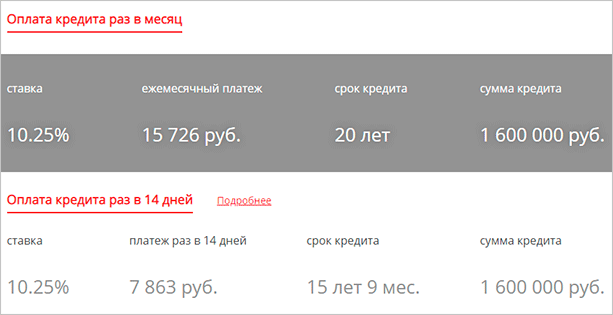

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

-

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

-

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

-

-

паспорт с регистрацией;

-

СНИЛС и ИНН;

-

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

-

заверенную копию трудовой книжки;

-

документы на залоговое имущество;

-

свидетельства о рождении детей;

-

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

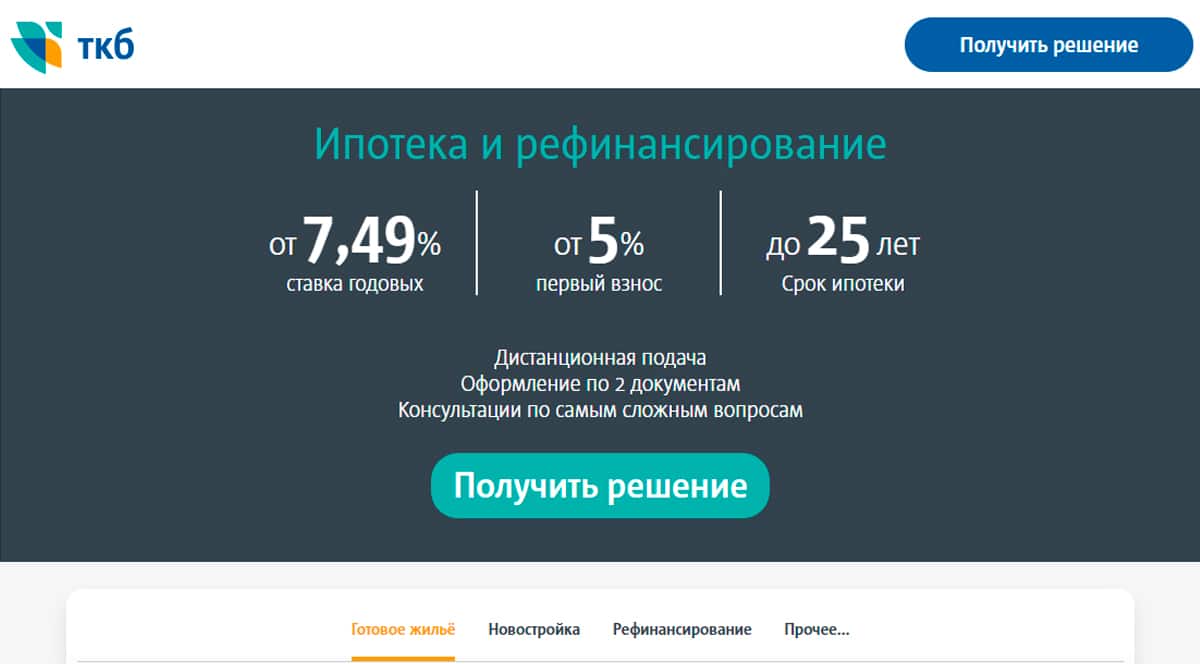

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Необходимые документы

Для получения ипотечного кредита понадобится предоставить большой список документов.

Документы, которые нужно предоставить, делятся на 2 группы:

- документы, относящиеся к заемщику, и

- документы, относящиеся к подобранной квартире (частному дому).

Как правило, для оформления договора кредитования под покупку недвижимости, особенных трудностей в процессе сбора необходимого перечня бумаг не возникает.

Документы, относящиеся к заемщику, обычно, уже есть в наличии и с них следует просто снять копии. А справки относительно дохода заемщика могут быть получены на месте трудоустройства в короткие сроки.

Бумаги, затрагивающие подобранный объект жилья получить более сложно.

Однако, как правило, они предоставляются продавцами недвижимости перед заключением договора.

Документы, касающиеся жилья

Немалое значение в процессе оформления кредита имеет предоставление нужных бумаг на подобранную жилплощадь.

Даже если не хватает одного документа, банк может отказать в оформлении ипотеки.

Правоустанавливающие документы на объект недвижимости являются основными и проверяются в первую очередь. К ним можно отнести:

- Договоры купли-продажи, дарения, мены и т.д.

- Свидетельство на право наследства.

- Решение о приватизации.

- Решение судебного органа, вступившее в законную силу.

- Акты местной администрации о передаче объекта недвижимости.

- Иные документы

Кроме того, не нужно забывать о том, что стоит выписка из ЕГРН сама по себе является только доказательством факта совершения регистрации в службе Росреестра права собственности. Но предоставление правоустанавливающих документов на объект недвижимости при этом является обязательным.

Помимо правоустанавливающих документов на жилье необходимо предоставить также следующие бумаги:

| Выписка из ЕГРН или свидетельство о государственной регистрации права собственности | оригинал и копия |

| Паспорт заемщика | и копия паспорта продавца |

| Технический и кадастровый паспорт на объект | Содержащие технические характеристики залоговой квартиры |

Данный перечень документов проверяется специалистами кредитного учреждения на соответствие действительности.

В случае отсутствия замечаний указанный объект жилья одобряется как предмет залога.

Прочие документы

После предоставления заемщиком всего списка требуемых бумаг, от него остается только ожидать принятия решения по заявке банком.

Однако имеется возможность повысить вероятность одобрения от кредитного учреждения по заявлению, предоставив также дополнительные документы, в частности:

| Документ о назначении пенсии | к примеру, по выслуге лет |

| Документы | Подтверждающие собственность на иные объекты недвижимости |

| Справки | удостоверяющие наличие иного ценного имущества |

| Свидетельство о регистрации на транспортное средство | принадлежащее заемщику |

| Бумаги о прочих доходах | например, по гражданским договорам |

Подтверждение платежеспособности увеличивает шансы потенциального заемщика на положительное решение банка на выдачу ипотеки.