Как зарегистрировать право собственности на ипотечную квартиру?

Содержание:

- Документы с информацией о недвижимости

- Дополнительные документы для получения ипотеки по требованию банка

- ТОП-5 банков для оформления ипотеки

- Какие банки дают ипотеку по двум документам

- Необходимые документы по недвижимости

- Дополнительные справки, которые может потребовать банк

- Оформление имущественного залога

- Документы для ипотечного кредита

- Обязательный пакет документации для жилищного кредита

- Какие нужны документы для ипотеки: молодая семья

- Что делать после одобрения ипотеки?

Документы с информацией о недвижимости

В качестве залога может выступать:

- недвижимость, находящаяся в собственности заемщика;

- приобретаемое имущество.

С предоставлением под залог квартиры, загородной дачи или земельного участка шансы на одобрение ипотеки повышаются.

Банк является залогодержателем, получатель кредита – залогодателем.

Документы, которые нужны для заявки на ипотеку под имеющуюся недвижимость:

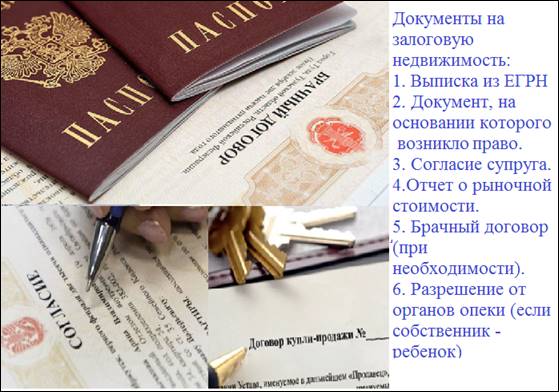

- Правоподтверждающий – выписка из ЕГРН.

Выписку из ЕГРН можно в любой момент запросить через МФЦ. Ее стоимость – 460 рублей. Сведения из ЕГРН выступают одновременно как подтверждение прав заемщика и как доказательство того, что недвижимость не находится под арестом и другим обременением. Сдается в оригинале.

- Правоустанавливающий, на основании которого заемщик зарегистрировал свое право на залоговое имущество (договор дарения, мены, нотариальное свидетельство, решение суда, постановление администрации).

Данный документ нужен в оригинале. Представители банка самостоятельно сделают с него копии. Оригинал никто забирать не имеет права.

- Отчет о рыночной стоимости объекта, подготовленный профессиональным оценщиком-членом СРО, оригинал.

- Согласие мужа или жены заемщика, если имущество, передаваемое в залог, является совместной собственностью супругов. Подготавливается исключительно в нотариальной форме, стоимость – 2-3 тыс. рублей.

- Заявление заемщика, что на момент приобретения имущества он в браке не состоял (только нотариальное).

- Техпаспорт на дом или квартиру, обновленный. Изготавливают специалисты БТИ.

- Разрешение от органов опеки о предоставлении недвижимости в залог, если собственником является несовершеннолетний ребенок.

- Брачный договор при долевом владении квартирой супругами.

Документы из п 4-8 предъявляются в оригинале. Представители банковской структуры сами сделают копии.

Документы на покупаемое жилье предоставляются после одобрения ипотеки (в течение 2-3 месяцев).

Документы на покупаемое имущество:

- Выписка из ЕГРН.

- Правоустанавливающий документ, на основании которого право на жилье возникло у Продавца (договор купли-продажи, мены, дарения и т.д.).

- Отчет о рыночной стоимости.

- Согласие мужа или жены Продавца, заверенное нотариусом, на отчуждение совместного имущества.

- Предварительный договор купли-продажи.

Перечень дополнительных документов для оформления ипотеки

Если покупается доля в праве общей собственности, нужен отказ от права преимущественной покупки, заверенный нотариусом (от остальных участников долевой собственности).

Если среди Продавцов есть несовершеннолетний:

- Разрешение от органов опеки на продажу жилья/доли в нем.

- Разрешение опеки на нотариальный отказ от права преимущественной покупки доли ребенком, в соответствии с 250 ст.ГК РФ.

Для нового жилья

Для покупки квартиры у застройщика в банк передается договор долевого участия. Техпаспорт не предоставляется, так как его пока что не существует.

Как правило, менеджеры застройщика сами контактируют с банком (это в их интересах) и передают проектную документацию, разрешение на строительство многоквартирного дома, правовые документы на участок.

Для оформления ипотеки на квартиру в новостройке необходимо собрать:

- Стандартный перечень документов.

- ДДУ.

- Документацию на имеющееся имущество, если оно предоставляется в залог.

- Данные о доходах и занятости (см.ниже).

Для вторичного жилья

Для оформления ипотеки на вторичном рынке жилья нужны:

- Информация о приобретаемом имуществе.

- Сведения о доходах и занятости.

- Предварительный договор о покупке жилья + стандартный список.

Дополнительные документы для получения ипотеки по требованию банка

Многие банковские организации требуют предъявления просителем дополнительных сведений для гарантии платежеспособности, лояльности, прояснения некоторых моментов, не указанных в стандартном списке документации по ипотеке. Следует приготовиться предоставить такие данные:

- водительские права, совместно с паспортом технического средства (далее – ПТС);

- загранпаспорт;

- СНИЛС;

- военный билет (мужчинам до 27 лет);

- банковскую выписку о наличии дебетового счета с имеющимися средствами для погашения начального платежа;

- сведения об образовании, заключенном браке, разводе;

- официальные документы, подтверждающие дополнительный доход;

- квитанции оплаты за коммунальные услуги, квартплату, сведения об отсутствии долгов в жилищно-эксплуатационной конторе (далее – ЖЭУ);

- справки кредиторов о положительной истории взятия займов;

- справку о регистрации формы 9, выдаваемую местным Управлением Федеральной миграционной службы (далее – УФМС).

ТОП-5 банков для оформления ипотеки

Выбирая банк для получения жилищного кредита, важно сравнить несколько вариантов. При этом нужно анализировать не только процентную ставку, но и прочие условия и требования к клиентам

| Банк | Условия предоставления ипотеки | Требования к заемщику |

| Сбербанк |

|

|

| ВТБ 24 |

|

|

| Открытие |

|

|

| Возрождение |

|

|

| Россельхозбанк |

|

|

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Какие банки дают ипотеку по двум документам

Большинство крупных кредитных организаций имеют в своём арсенале кредитный продукт «Ипотека по 2 документам»

Жители РФ, желающие обзавестись собственным жильём, подбирая ипотечную программу, в первую очередь обращают внимание именно на этот вид кредита

Мы подготовили мини-обзор лучших предложений 2018 года из этой области кредитования. Знакомьтесь, выбирайте!

Россельхозбанк

Одним из активных участников жилищного кредитования по праву считается Россельхозбанк (РСХБ).

Кредит по 2 документам от этого банка имеет важные преимущества перед аналогичными предложениями других финучреждений:

- Программа действует в большинстве регионов РФ.

- Заёмщик имеет право выбора схемы погашения кредита: аннуитетная или дифференцированная.

- Никаких подтверждений дохода и занятости.

- Отсутствуют ограничения на досрочное погашение.

Сбербанк

Лидер российского банковского рынка Сбербанк также предлагает жилищные займы по двум документам. И хотя в перечне кредитов этого учреждения нет отдельного предложения с такими условиями, прокредитоваться по 2 документам можно по всем основным сбербанковским ипотечным продуктам.

Отличительные особенности предложения:

- возможность электронной регистрации сделки;

- окончательный расчет без посещения банка через сервис безопасных расчётов;

- снижение процентной ставки по программе»Защищенный кредит»;

- дополнительно 1 месяц страхования при оформлении страховки в Сбербанке.

Подробности от партнёров Сбербанка смотрите в видеоролике.

ВТБ

ВТБ банк не остался в стороне от модного тренда в кредитовании и разработал для своих клиентов-физлиц ипотечный продукт «Победа над формальностями».

Для его оформления нужны лишь паспорт и СНИЛС (или ИНН). В счет оплаты первоначалки можно использовать мат капитал. Условия стандартные.

У желающих снизить процентную ставку есть несколько способов:

- застраховать жизнь, здоровье или риск потери работы по независящим от заёмщика причинам;

- быть зарплатным клиентом ВТБ;

- приобретать недвижимость у партнёров банка.

Основные условия банков из нашего обзора по продукту представлены для удобства сравнения в виде таблице.

| № п/п | Кредитор | Максимальная сумма млн.руб. | Ставка % | Срок кредитования | Примечание |

| 1 | Россельхозбанк | 8 | 9,45-12,5 | до 25 лет | Параметры зависят от региона проживания заёмщика и типа приобретаемой недвижимости |

| 2 | Сбербанк | 15 | 8,4-10,5 | до 30 | Для заёмщиков — не клиентов банка процентная ставка увеличивается на 0,5%

+1% при отказе от страхования жизни |

| 3 | ВТБ | 30 | от 13,6 | до 30 | Надбавка за отсутствие формальностей +0,7% |

Нашли что-то подходящее? Звоните в финучреждение, узнавайте подробности, делайте заявку.

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого госреестра недвижимости. Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.

Дополнительные справки, которые может потребовать банк

Собрав пакет документации по списку банка, не расслабляйтесь! Кредитор вправе затребовать дополнительные сведения.

Предлагаю поближе познакомиться с некоторыми, наиболее часто запрашиваемыми дополнительными документами. Это позволит оперативно отреагировать в нужный момент.

Брачный контракт

С 1996 года россияне получили право заключать брачный договор (контракт).

Оформленный надлежащим образом и заверенный нотариально, контракт приобретает юридическую силу. Именно он гарантирует банку надлежащее исполнение кредитных обязательств в случае развода супругов.

Это особенно актуально, когда один из них по каким-либо причинам не может быть созаёмщиком. Например, жена заёмщика домохозяйка, либо муж не гражданин РФ и т.п.

Справка о регистрации по фактическому месту жительства

Справка о месте жительства. При всей её простоте она способна стать весьма информативной для кредитора. Именно из этого документа банк узнаёт обо всех фактически прописанных людях на одной площади с заёмщиком.

Финучреждению это нужно, чтобы узнать, если у клиента иждивенцы — несовершеннолетние дети. Ведь заявитель может не отметить в анкете их наличие, да и в паспорте такая запись присутствует не всегда. А ведь от точности этих сведений зависит корректность расчёта платежеспособности заёмщика, его способность в будущем отвечать по своим долгам.

Документы об образовании

Когда банк просит к основному пакету документации дополнительно приложить копии дипломов об образовании, то большинство клиентов, подавших кредитную заявку, недоумевают, зачем это нужно, какая связь кредита и образования.

На самом деле всё просто. Человек с высшим образованием более востребован на рынке труда. У него больше шансов найти новую работу, если вдруг компания-работодатель потерпит крах, а значит, проблем с оплатой кредитных обязательств у такого должника не возникнет.

Трудовой договор

Как правило, кредитная организация запрашивает у клиента трудовой договор (оригинал или заверенную копию) в том случае, когда в его заявке указан дополнительный источник дохода — например, работа по совместительству.

Оформление имущественного залога

Особенностью ипотечного кредитования является то, что приобретаемое недвижимое имущество становится объектом залога, пока долг не будет полностью погашен. После одобрения заявки заемщику отводится время для подбора жилья. Список необходимых бумаг напрямую зависит от вида объекта недвижимости. В частности, пакет документов для ипотеки на квартиру первичного рынка будет отличаться от перечня свидетельств на жилплощадь, уже бывшую в употреблении. Специфическим случаем займа является кредитование постройки частного дома. Для этого клиент должен подтвердить право собственности на участок, составить смету строительства и заключить договор с застройщиком. В отношении кредитования покупки квартир действуют иные требования, обусловленные наличием 2 сторон сделки (продавца и покупателя).

Купленная квартира оформляется как залоговое имущество

Купленная квартира оформляется как залоговое имущество

Документы со стороны продавца

Во избежание имущественных или финансовых претензий со стороны третьих лиц, продавец недвижимости должен предоставить ряд свидетельств. Обязательно наличие:

- свидетельство о праве собственности (если у жилплощади несколько владельцев, то в договоре они должны фигурировать все);

- справка о дееспособности продавцов;

- дубликат документа, на основании которого было выдано свидетельство о праве собственности;

- ксерокопия всех страниц паспорта;

- согласие супругов на сделку;

- выписка из ЕГРП (выявляет наличие ареста на имуществе);

- копия лицевого счета (позволяет исключить задолженность по коммунальным платежам);

- выписка из домовой книги.

Если в числе собственников квартиры фигурирует несовершеннолетний, понадобится согласие органов опеки.

Документы от покупателя

Покупатель со своей стороны должен предоставить банку гарантии, что недвижимость стоит оговоренной суммы. Он предъявляет следующие документы в банк для ипотеки:

- рыночная оценка, показывающая реальную стоимость недвижимости, а не ту, которую просит продавец (проводится организацией, имеющей аккредитацию);

- выписка из БТИ;

- технический паспорт;

- кадастровое свидетельство.

Глобальных отличий в документации при приобретении жилья первичного или вторичного рынка нет. Принципиальная разница состоит лишь в том, что в первом случае продавец – юридическое лицо (застройщик) либо физическое (переуступщик). А во втором – физические лица или предприятия (бывшие владельцы недвижимого имущества).

Документы для ипотечного кредита

Сотрудник банка на приеме предоставит будущему клиенту список требуемых документов

Отдельные особо восприимчивые заемщики могут пугаться внушительного перечня документов и подумать, что собрать все необходимые справки будет очень сложно, однако не нужно преждевременно отказываться от ипотечного кредита.

Многие документы уже имеются у заемщика и потребуется просто сделать с них копии:

| Паспорт гражданина РФ | а также всех созаемщиков |

| Свидетельство о браке | При наличии детей — свидетельства о их рождении, включая усыновленных детей |

| свидетельство пенсионного страхования (СНИЛС) | Для мужчин потребуется также военный билет |

| Диплом об образовании | среднем или высшем учебном заведении |

Необходимо заранее снять ксерокопии с данных документов и предоставить на приеме специалисту кредитного отдела в банке.

Кроме того заемщику потребуется получить следующие справки:

| Документ о составе семьи | который можно получить в местной администрации |

| Справки из наркологического и психиатрического диспансеров | Подтверждающие то, что заемщик не состоял на учете в этих учреждениях |

| Справка об отсутствии задолженности | по ЖКЖ (получить можно в управляющей организации) |

| Копия трудовой книжки | которая заверяется руководителем организации, в которой работает потенциальный заемщик |

| Справка по форме 2-НДФЛ о доходах | либо по форме банка за последние пол года |

| Нотариальное согласие супруга | составляется у нотариуса |

С использованием материнского капитала

Средства материнского капитала могут помочь заемщикам получить ипотечный займ без скапливания средств на первоначальный взнос. В качестве него и будет внесен мат.капитал.

Процедура предоставления ипотечного кредита для таких семей во многом сходна с обычный процессом получения кредита.

Потребуется собрать документы, необходимые для оформления кредита. Как правило, перечень бумаг стандартен.

Основной особенностью такого вида кредитования является наличие сертификата о материнском капитале, который выдается в ПФР.

Так же как и в случае обычной ипотеке, заемщику потребуется написать заявку в банк, приложить нужные документы и ждать решения банка.

Без справки о доходах

В российских реалиях часто встречаются ситуации, когда рабочие е имеют официального трудоустройства, или получают зарплату «в конверте».

Однако даже в случае невозможности подтверждения доходов, заемщик может получить ипотеку. Но подобный ипотечный кредит будет предоставлен банком на менее выгодных условиях для заемщика (на меньший срок либо под более высокий процент).

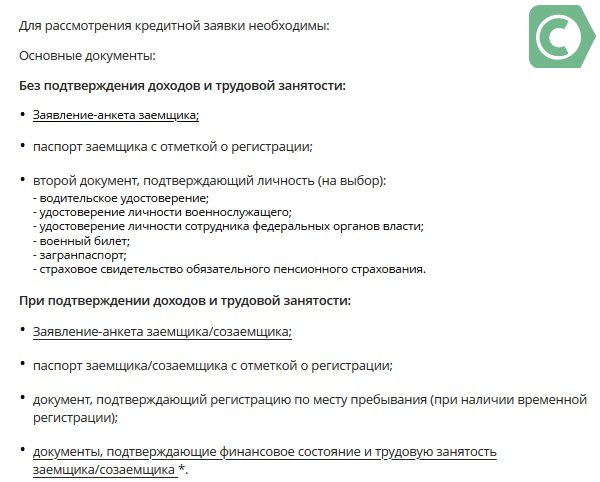

От заемщиков, которые не подтвердили доходы, потребуются следующие документы:

| Паспорт | а также иной документ, который подтверждает личность заемщика (СНИЛСЯ, военный билет, водительское удостоверение, загранпаспорт и др.) |

| Справка о наличии денежных средств на оплату первоначального взноса | например, сведения об имеющемся депозите, жилищный сертификат, выписка со счета, сертификат материнского капитала и др. |

Если все требующиеся документы предоставлены заемщиком, заявка, вероятнее всего, будет одобрена банком в короткие сроки.

После принятия положительного решения по заявлению от заемщика потребуется выбрать объект недвижимости и предоставить в банк бумаги на залоговую недвижимость:

| Выписка (свидетельство) о праве собственности | из Росреестра |

| Кадастровый и технический паспорт на помещение | а также предварительный договор купли-продажи с продавцом |

От молодой семьи

На правительственном уровне вводятся многообразные программы для молодых семей. Такие программы направлены на социальную поддержку семей, в которых супруги не достигли возраста 35 лет, в частности, для того, чтобы они смогли обзавестись собственной жилплощадью.

Смысл социальной помощи заключается в том, что:

| Молодая семья становиться на жилищный учет как нуждающаяся в улучшении условий проживания | и получает возможность взять ипотеку в кредитном учреждении |

| За счет бюджетных средств оплачивается до 30% кредита | Оставшаяся сумма выплачивается молодой семьей самостоятельно |

В список необходимых документов для оформления ипотечного кредита обязательно включается справка о том, что молодая семья состоит на жилищном учете на улучшению жилищных условий.

Обязательный пакет документации для жилищного кредита

До того, как подавать заявление на согласование ипотечного кредита, следует определить его вид. Он зависит от объекта жилья.

Последовательность действий для оформления ипотеки

Возможна покупка квартиры от собственника или с первичного рынка, а также загородный дом или его строительство. Они отличаются по максимальной сумме – до 1,5 или 3 млн. рублей, и ставке – от 12,5-13,5%. Срок же определяется согласно пожеланиям или характеристикам кредитозаемщика. Лимит – до 30 лет. Минимальная сумма по всем видам кредитования – от 300 тыс. рублей.

Пакет документов для оформления ипотечного кредита в Сбербанке, обычно, формируется из таких бумаг:

- Паспорт.

- Дополнительные удостоверения: военный билет, заграничный паспорт, пенсионное удостоверение, водительские права.

- Справка о регистрации.

- Справка 2-НДФЛ.

- Трудовая книжка.

Кроме этого обязательного перечня, могут использоваться и иные. Например, вместо справки НДФЛ клиент может предоставить справку банковского образца. Ее следует получить в банке и передать для заполнения работодателю. Он вносит данные о доходах, удержаниях и стаже указанного сотрудника за 6 месяцев. Такой вариант используется, если предприятие не имеет возможности предоставить стандартную информацию по НДФЛ-2.

Основной пакет документов с подтверждением доходов

Скачать:

Какие нужны документы для ипотеки: молодая семья

Ипотечная программа для молодых семей совершенствуется с каждым годом. Они есть во многих банках. Условия и документы могут отличаться.

Молодые семьи имеют возможно поучаствовать в банковских и государственных программах. Они отличаются друг от друга и требуют различных документов. Государственная помощь безвозмездная. Семья должна доказать статус нуждающейся в жилье, предоставить документы о браке, наличии детей, справку о составе семьи, документальное подтверждение отсутствия в собственности недвижимости или несоответствия жилья общепринятым нормам. В местных органах самоуправления семья получает сертификат участника программы на определенную сумму. Его нужно предъявить в банке вместе с другими документами.

Семьи, не участвующие в государственной программе, имеют возможность выбрать подходящую ипотечную программу в банке. Особенных документов не требуется, и сложностей при оформлении кредита не возникнет. Список документов стандартный. Участие в программе подтверждается свидетельством о браке и свидетельствами о рождении детей.

Молодые семьи, желающие использовать средства материнского капитала в качестве первоначального взноса, приносят сертификат, справку из Пенсионного фонда о состоянии счета, официальное разрешение на использование средств. Потратить средства маткапитала можно после достижения ребенком трехлетнего возраста.

Ипотека для семей высчитывается с учетом дохода всех работающих членов семьи. Документы предоставляют оба супруга. Бабушки и дедушки могут стать созаемщиками и тоже предъявить справки о доходах.

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека для бюджетников в Сбербанке

- Условия ипотеки для ИП в Сбербанке

- Как в Сбербанке взять ипотеку под материнский капитал

- Как оформить военную ипотеку в Сбербанке?

- Отсрочка ипотеки в Сбербанке: условия, причины

- Ипотека в Крыму для молодой семьи (2018)

- Ипотека многодетным семьям: новый закон

- Условия погашения ипотеки материнским капиталом в Сбербанке

- Как оформить ипотечный кредит в банке Юникредит?