Как создать кредитный калькулятор в excel?

Содержание:

- Зачем вообще нужен ещё один калькулятор ипотеки

- Недостатки калькулятора

- Платежи и проценты по кредиту

- Особенности досрочного погашения кредита

- Как рассчитать уровень платежей в Excel

- Как рассчитать аннуитетный платеж в Excel

- Создаем кредитный калькулятор для кредитов с нерегулярными платежами

- Аннуитетный платеж

- Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

- Расчет аннуитетных платежей по кредиту в Excel

- Правила использования функции ОСПЛТ в Excel

- В чем особенность кредитных платежей по аннуитетной схеме

Зачем вообще нужен ещё один калькулятор ипотеки

Рано или поздно каждый взрослеющий человек приходит к тому, что хорошо бы не только тратить деньги на текущее потребление, но и откладывать на чёрный день, на ежегодный отпуск и на инвестиции в будущее. Покупка квартиры или дома — один из наиболее консервативных способов инвестирования, скорее даже способов сбережения. Помимо чисто финансовых аспектов, приобретение жилья даёт вам свободу обустраивать его так, как хочется, заводить любых домашних питомцев в рамках законодательства и вообще чувствовать себя спокойнее.

Конечно же, за подобное чувство спокойствия надо платить и, как пишут многие, очень часто покупка недвижимости именно в целях инвестирования проигрывает даже обычному банковскому вкладу, к тому же защищённому страхованием вкладов.

Как и многие айтишники перед серьёзным решением я предпочитаю строить разнообразные формулы, прикидывать плюсы минусы, сравнивать варианты инвестиций и, к сожалению, среди множества существующих калькуляторов мне так и не удалось найти достаточно простой, но в то же время гибкий, который позволил бы ответить на вопрос «а насколько же выгоднее/рискованнее снимать квартиру и вкладываться, например, в облигации, чем покупать недвижимость в ипотеку».

Пришлось проводить подобные расчёты самому, и первая часть расчётов получилась достаточно простой и легко настраиваемой. Буду рад, если поможет кому-нибудь ещё.

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн. Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет. У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода. Естественно сам файл также можно отредактировать под свои нужды.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Особенности досрочного погашения кредита

- Финансовая организация не вправе отказать заемщику в досрочном погашении кредита и эта возможность указана в статье 810 Гражданского кодекса РФ. Тем не менее банк необходимо уведомить о преждевременном внесении суммы не ранее чем за 30 дней, если в кредитном договоре не прописаны иные условия. В противном случае банк может отказать или пойти на встречу, но потребовать плату (комиссию) за внеплановое оказание услуг.

- Большинство заемщиков думает, что погашение долга перед банком ранее запланированного срока всегда выгодно, однако это не так. Поскольку уровень инфляции в стране достаточно высокий, деньги со временем значительно обесцениваются и рубль сегодня, не равен рублю через 10-15 лет, таким образом инфляция зачастую «съедает» ставку по кредиту. Однако это утверждение актуально только для заемщиков со стабильной «белой» зарплатой, которая также индексируется из года в год.

- Гасить кредит выгоднее многочисленными малыми суммами в первой половине срока, а не одной большой ближе к концу периода. Проценты выплачиваются в основном в начале срока и чем больше сумма остатка тем больше начисляется процентов, соответственно, чем позже начнут вносится средства в счет досрочки, тем незначительнее будет общая экономия.

- Многократное преждевременное погашение разных кредитов, особенно в короткие сроки (через полгода-год после получения), может привести к снижению персонального рейтинга заемщика по причине ненадежности. Банку выгодно сотрудничество на длительный период, таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

- Досрочный платеж не всегда стоит вносить, как только появились лишние деньги. Некоторые банки учитывают преждевременные взносы меньше суммы ежемесячного долга в счет погашения процентов с соответственным снижением регулярного платежа в этом месяце. Рекомендуется уточнить подробности погашения в банке, вносить досрочку в день ежемесячного платежа или переводить сумму, превышающую этот платеж.

- При долгосрочных кредитах и при наличии высокой вероятности их досрочного погашения необходимо оформлять страховку на каждый год отдельно, а не на весь срок сразу. В противном случае переплату за лишние месяцы/годы страхования беспроблемно смогут получить лишь заемщики с договорами от 1 сентября 2020 года, а все остальные только через суд.

- Досрочное погашение кредита в счет уменьшения срока в большинстве случаев более выгодно по причине экономии на переплатах по процентам. Досрочное погашение в счет ежемесячного платежа удобно только при необходимости ослабления долгового бремени.

Используйте онлайн-калькулятор досрочного погашения, чтобы узнать на сколько уменьшится сумма ежемесячных платежей и срок кредитования при оплате кредита раньше установленного срока без визита в банк.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Как рассчитать уровень платежей в Excel

Для начала открывается новый документ в программе Excel и создается таблица, где письменно оформляются все кредитные условия. В договоре указывают:

- Сумму долга;

- Процентную ставку;

- Срок погашения долга.

Наравне с этим создается таблица для расчета с номерами месяцев и платежами по кредиту.

Данная графа рассчитана для указания формулы вида =ПЛТ( процентная ставка; срок в месяцах; сумма кредита). Процентная ставка делится на 12. Сумма кредита определяется через деление всего долга на основной срок кредитования.

Используемая формула

Для определения аннуитетного платежа, необходимо рассмотреть следующую формулу:

АП= KA*SM, где АП принадлежит к сумме данного платежа, КА – это значение коэффициента, SM определяет величину погашения долга в течение каждого месяца.

На практике рассматриваются различные формулы, которые помогают осуществлять расчет коэффициента платежа. В наиболее популярной формуле можно отнести: КА = (j*(1+j)m) / ( (1+j)m– 1):

- KA является коэффициентом,

- j определяет ставку кредитования (по ежемесячной оплате),

- m – количество выплачиваемых дней кредита,

- i обозначается в виде годовой ставки.

Детализация

Если есть возможность, заемщик имеет право погасить долг досрочно. В данном варианте, физическое лицо освобождается от выплаты комиссий или штрафов.

Как правило, достоверные сведения о погашении кредита, то есть о выплате ежемесячного платежа либо фактической переплаты, можно получить непосредственного у самого кредитора. Существует такая кредитная программа, которая предусматривает выплату скрытых комиссий. Поэтому рассматривая детали ежемесячного платежа, клиент может заметить некоторые изменения. То есть суммарный показатель будет отличаться от заранее рассчитанных. Иногда некоторые банковские учреждения меняют процентную ставку. Все эти нюансы необходимо анализировать перед тем, как подписать договор.

Расчет при досрочном погашении

Для того чтобы правильно рассчитаться с банком при погашении досрочного кредита, необходимо воспользоваться специальным калькулятором. Данный метод позволит безошибочно покрыть долг раньше указанного времени в договоре. Данный калькулятор представляет собой универсальную формулу, которая позволяет осуществлять точный расчет. Калькулятор предназначен для любых типов кредита. В этот список включены: ипотека, потребительский или автокредит. При помощи данного аппарата можно подсчитать величину суммы. То есть насколько уменьшается ежемесячный платеж.

Калькулятор по кредиту с нерегулярными проплатами

При возникновении непредвиденных обстоятельств, у некоторых клиентов фиксируется просроченный платеж. Воспользовавшись услугами онлайн-калькулятора для расчета остатка по кредиту, можно определить сумму в целом, которую придется покрыть после погашения просроченного платежа.

Если размер долга не слишком большой, тогда лучше всего погасить долг целиком. Таким образом, банк прекратит начислять лишние проценты. Чтобы выполнить данную процедуру, необходимо указать показатели кредита в соответствующей графе. К примеру рассматривается сумма кредита на 6000 с процентной ставкой 3%, ежемесячным аннуитетным платежом – 30 единиц. Число платежей составляет 18 сроком на 18 месяцев без лишних просрочек. При помощи онлайн-калькулятора, сумма в целом составляет что к ровно 5724,19.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

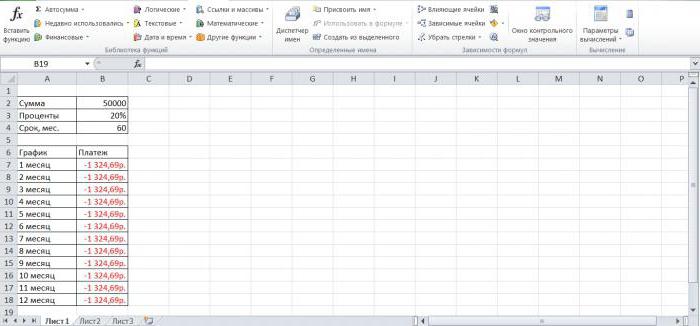

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Создаем кредитный калькулятор для кредитов с нерегулярными платежами

Последний из рассматриваемых вариантов будет расчёт кредита с нерегулярными платежами, это когда на повышенную процентную ставку вам предоставляют лояльную программу вносить платежи на нерегулярной основе и без определений сумм взносов. Согласно таким кредитным программам банк может вам выделять еще дополнительно денег на ваши нужды, но для расчётов такой структуры кредитования производить расчёты нужно с точностью до дня, а не до месяца.  Ну вот в принципе и всё, единственно что хочу сказать, что подсчёт сколько точно дней находится между двумя указанными датами, лучше производить при помощи функции ДОЛЯГОДА.

Ну вот в принципе и всё, единственно что хочу сказать, что подсчёт сколько точно дней находится между двумя указанными датами, лучше производить при помощи функции ДОЛЯГОДА.

А на этом у меня всё! Я очень надеюсь, что всё о создании кредитного калькулятора в Excel вам понятно. Буду очень благодарен за оставленные комментарии, так как это показатель читаемости и вдохновляет на написание новых статей! Делитесь с друзьями, прочитанным и ставьте лайк!

Не забудьте поблагодарить автора!

Аннуитетный платеж

Формула расчета.

Форма Excel расчета аннуитетных платежей — скачать

Аннуитетные платежи — выплаты по кредиту или займу, когда все платежи (выплата основного долга плюс выплата процентов) равны между собой. Данный метод начисления начал набирать свою популярность еще до кризиса 2008 года и на сегодняшний момент практически все банки предлагают рассчитывать графики оплат по потребительским и ипотечным кредитам. Расчет ежемесячного платежа осуществляется по математической формуле:

- АП = ОСЗ х ПС / , где

- АП — размер ежемесячного аннуитетного платежа

- ОСЗ — остаток ссудной задолженности

- ПС — месячная процентная ставка по кредитному договору (равна 1/12 годовой процентной ставки)

- ПП — количество периодов, оставшихся до погашения кредита.

Рассчитать любой из видов платежей вы можете с помощью калькуляторов.

Пример расчета.

-

сумма кредита — 10 000 руб.

-

процентная ставка по кредиту — 15% годовых

-

срок получения кредита — 12 мес.

в таком случае, подставляя наши данные в формулу получим ее следующий вид:

АП = 10 000 х 1,25 / = 902,58

График с расшифровкой оплаченных процентов и суммы основного долга представлены в следующей таблице:

| период | остаток ссудной задолженности | сумма выплаченных процентов | сумма выплаты основного долга | итоговая выплата по кредиту |

|---|---|---|---|---|

| 1 | 10 000,00 | 125,00 | 777,58 | 902,58 |

| 2 | 9 222,42 | 115,28 | 787,30 | 902,58 |

| 3 | 8 435,11 | 105,44 | 797,14 | 902,58 |

| 4 | 7 637,97 | 95,47 | 807,11 | 902,58 |

| 5 | 6 830,86 | 85,39 | 817,20 | 902,58 |

| 6 | 6 013,66 | 75,17 | 827,41 | 902,58 |

| 7 | 5 186,25 | 64,83 | 837,75 | 902,58 |

| 8 | 4 348,50 | 54,36 | 848,23 | 902,58 |

| 9 | 3 500,27 | 43,75 | 858,83 | 902,58 |

| 10 | 2 641,44 | 33,02 | 869,57 | 902,58 |

| 11 | 1 771,87 | 22,15 | 880,43 | 902,58 |

| 12 | 891,44 | 11,14 | 891,44 | 902,58 |

| Итого | 831,00 | 10 000,00 | 10 831,00 |

Для расчета аннуитетных платежей очень удобно применять электронные таблицы Excel. Здесь можно скачать форму Excel для построения графика аннуитетных платежей.

Плюсы и минусы.

Основным плюсом аннуитетного платежа является то, что в любой момент времени выплата по нему одинаковая. Поэтому, когда вы берете кредит на достаточно длительное время, вы можете быть уверены в том, что сумма в течение всего срока действия договора не изменится. Но, одним из главных недостатков такого метода является то, что при наличии большой суммы задолженности на длительный срок, вы поначалу будете выплачивать в основном проценты по кредиту и лишь в малой части гасить основное тело (особенно это актуально при покупке недвижимости). К тому же, при одной и той же ставке, сумме и сроке сумма переплаты по кредиту при аннуитетных платежах будет больше чем в дифференцированном графике.

Примеры расчетов регулярных платежей по аннуитетной схеме в Excel

Функция ОСПЛТ используется для расчетов задолженностей по аннуитетной схеме. То есть, сумма платежа за каждый период состоит из тела кредита (основной суммы задолженности) и процентов (части средств, которые выплачивают сверху за использование финансового продукта). Процентная ставка является неизменной величиной. Соотношение процентной части к телу кредита в каждом периодическом платеже меняется со временем. Рассматриваемая функция позволяет определить сумму основной задолженности (без учета процентов), выплаченной в определенный период согласно графику.

Пример 1. Банк выдал кредит на сумму 10 000 руб. под 18% годовых сроком на 1 год. Был составлен график ежемесячных выплат. Определить, какую сумму тела кредита выплатит клиент в 3-1 месяц.

Вид таблицы данных:

Для расчета используем следующую функцию:

=ОСПЛТ(B3/12;3;B4;B5)

Описание аргументов:

- B3/12 – размер ставки, приведенной к числу периодов выплат (12 месяцев);

- 3 – номер периода, для которого выполняется расчет;

- B4 – общее число периодов (12 месяцев в году);

- B5 – сумма кредита по договору.

Результат вычислений:

Полученное значение – отрицательное число, поскольку оно отражает расходы клиента по оплате финансового продукта.

Расчет аннуитетных платежей по кредиту в Excel

За вычисление аннуитета в Excel отвечает функция ПЛТ. Принцип вычисления в общем виде заключается в выполнении следующих шагов:

- Составить исходную таблицу данных.

- Построить график погашения долга для каждого месяца.

- Выделить первую ячейку в столбике «Платежи по кредиту» и ввести формулу расчета «ПЛТ ($В3/12;$В$4;$В$2)».

- Получившееся значение растянуть для всех столбцов таблички.

Результат работы функции ПЛТ

Результат работы функции ПЛТ

Расчет в MS Excel погашение основной суммы долга

Аннуитетные платежи должны вноситься ежемесячно определенными суммами. Причем процентная ставка не изменяется.

Вычисление остатка суммы основного долга (при БС=0, тип=0)

Предположим, что кредит на 100000 рублей берется на 10 лет под 9%. Необходимо рассчитать сумму основного долга в 1 месяце 3-го года. Решение:

- Составить таблицу данных и вычислить ежемесячный платеж по приведенной выше формуле ПС.

- Рассчитать долю платежа, необходимую для погашения части долга, по формуле «=-ПМТ-(ПС-ПС1)*ставка=-ПМТ-(ПС +ПМТ+ПС*ставка)».

- Посчитать сумму основного долга за 120 периодов по известной формуле.

- Используя оператор ПРПЛТ найти количество процентов, выплаченных за 25 месяц.

- Проверить результат.

Вычисление суммы основного долга, которая была выплачена в промежутке между двумя периодами

Такой расчет лучше сделать простым способом. Нужно использовать следующие формулы для вычисления суммы в промежутке за два периода:

- =«-БС(ставка; кон_период; плт; ; ) /(1+тип *ставка)».

- = «+ БС(ставка; нач_период-1; плт; ; ) /ЕСЛИ(нач_период =1;1; 1+тип *ставка)».

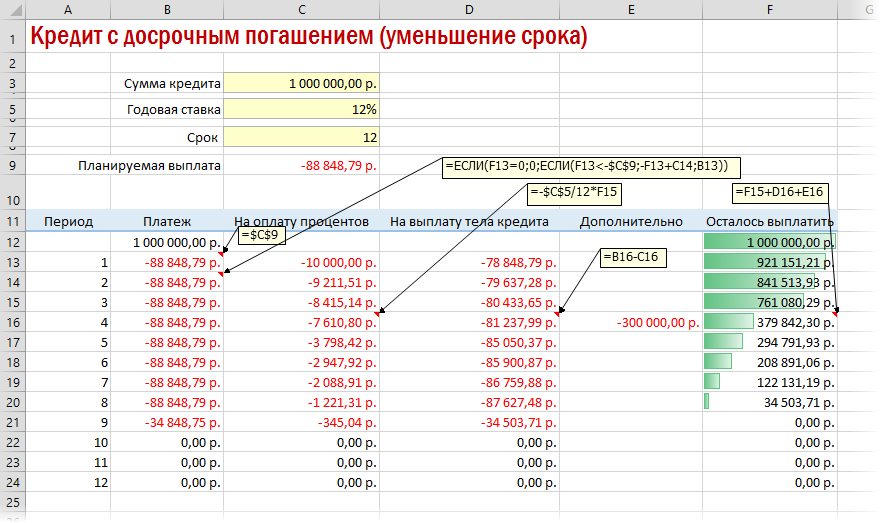

Досрочное погашение с уменьшением срока или выплаты

Если потребуется уменьшить срок кредитования, то придется производить дополнительные вычисления с помощью оператора ЕСЛИ. Так можно будет контролировать нулевой баланс, который не должен быть достигнут раньше окончания сроков выплаты.

Досрочное погашение с уменьшением срока

Досрочное погашение с уменьшением срока

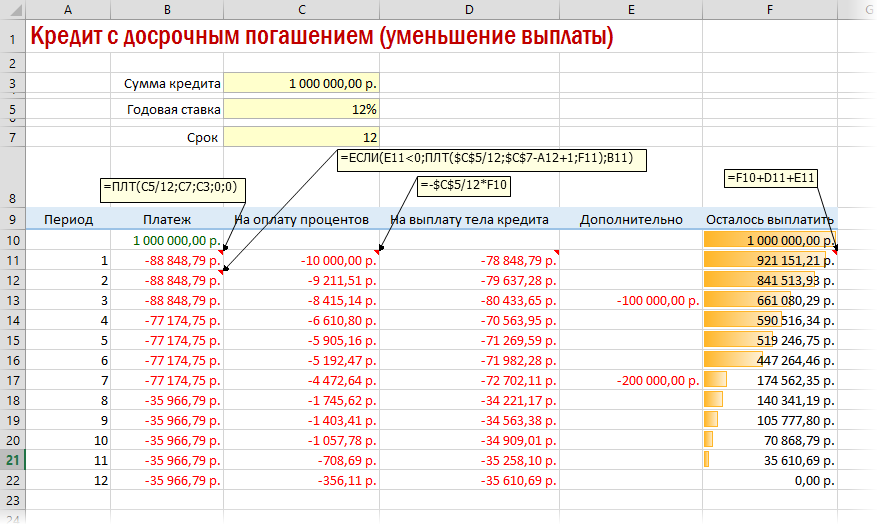

Чтобы снизить выплаты, нужно пересчитывать взнос за каждый предыдущий месяц.

Уменьшение выплат кредитования

Уменьшение выплат кредитования

Кредитный калькулятор с нерегулярными выплатами

Есть несколько вариантов аннуитета, когда заемщик может вносить нефиксированные суммы в любой день месяца. В такой ситуации остаток долга и проценты считаются за каждый день. При этом в Экселе надо:

- Ввести числа месяца, по которым вносятся платежи, и указать их количество.

- Проконтролировать отрицательные и положительные суммы. Отрицательные предпочтительнее.

- Посчитать дни между двумя датами, в которые вносились деньги.

В Excel можно быстро посчитать размер регулярных выплат при условии, что уже накопилась фиксированная сумма. Данное действие выполняется с использованием функции ПЛТ после составления исходной таблицы.

Правила использования функции ОСПЛТ в Excel

Функция ОСПЛТ имеет следующий синтаксис:

=ОСПЛТ(ставка;период;кпер;пс;;)

Описание аргументов:

- ставка – обязательный для заполнения, принимает числовое значение процентной ставки в отношении финансового продукта (например, банковского кредита. Задается в виде десятичной дроби. Например, если кредит был взят по 17%, необходимо ввести значение 0,17;

- период – обязательный для заполнения, принимает числовые значения из диапазона от 1 до числа, указанного в качестве следующего аргумента рассматриваемой функции (кпер);

- кпер – обязательный для заполнения, принимает числовое значение, указывающее число периодов платежей в отношении финансового продукта;

- пс – обязательный для заполнения, принимает значение текущей стоимости финансового продукта, то есть суммы кредита, которую клиент должен вернуть банковской организации после заключения договора;

- – необязательный для заполнения, принимает значение будущей стоимости финансового продукта на момент совершения последнего платежа по утвержденной схеме платежей. Если явно не указан, принимается значение, равное 0 (нулю). Значение 0 означает, что задолженность будет выплачена в полном объеме;

- – необязательный для заполнения, принимает значения 0 или 1, указывающие на способ совершения платежей (в конце или начале периода). Если явно не указан, принимает значение 0.

Примечания:

- Если аргумент период принимает значение не из диапазона , функция ОСПЛТ вернет код ошибки #ЧИСЛО!

- Обязательные аргументы могут быть указаны в виде чисел, а также значений текстовых или других типов данных, которые могут быть преобразованы к числовым. Например, записи =ОСПЛТ(0,12;ИСТИНА;12;1000) или =ОСПЛТ(0,17;«4»;10;32000) являются допустимыми.

- При указании аргументов ставка и кпер необходимо согласовывать единицы измерения этих показателей с учетом периодичности выплат. Например, для кредита, оформленного сроком на 1 год со ставкой 23% и ежемесячными платежами аргументы ставка и кпер функции ОСПЛТ должны быть заданы как 0,23/12 и 1*12 соответственно.

В чем особенность кредитных платежей по аннуитетной схеме

Каждый клиент может погасить кредит в банковском учреждении посредством аннуитетного платежа. По договору между банком и заемщиком ежемесячная выплата по кредиту получается фиксированной (одинаковой). Клиент должен выплатить всю сумму в течение всего срока кредитования независимо от оставшейся суммы задолженности.

Несмотря на то что банкиры рассматривают также дифференцированный платежа, наиболее востребованной считается аннуитетная схема. Для расчета аннуитетных платежей по кредиту калькулятор в Excel просто незаменим. Он считается более выгодным для заемщика. Так как сумму можно равномерно распределить на весь срок погашения банковского кредита.

Аннуитетный платеж разделяется на две категории: постнумерандо (погашение долга осуществляется в конце начального периода) и пренумерандо (долг оплачивается в начале нулевого периода). Постнумерандо – это наиболее распространенный и удобный вариант погашения кредита. Этот способ широко применяется в коммерческих банках. Аннуитетная схема платежа принадлежит к неизменному способу выплаты денежных средств. Однако, структуру схемы можно изменить частично от периода к периоду.