Кредитные карты с кэшбэком

Содержание:

- Как мы считали

- Как извлечь максимальную выгоду из кэшбэк-кредитки: лайфхаки

- Лучшие кредитные карты с кэшбэком

- Opencard от банка Открытие с высоким кэшбэком

- ТОП-10 кредитных карт с льготным периодом 2021 года

- Как я рекомендую выбирать карты

- Какими картами я пользуюсь сейчас

- Что такое кэшбэк

- Кэшбэк

- 10 место. Кэшбэк на все (Райффайзенбанк) — Visa

- Platinum – кредитка с бесплатным снятием наличных

- «Перекрёсток» (Альфа-Банк)

- Что такое Cash Back

- Как оформить кредитную карту с кэшбэком

- Кредитная карта с кэшбэком с льготным периодом

- Кредитная карта с кэшбэком на все покупки

- Как выбрать кредитную карту с кэшбэком: какая лучше

- Краткий обзор популярных карт

Как мы считали

Кредитные карты с денежным кэшбэком или бонусами, которые можно перевести в денежный кэшбэк, искали на сайтах банков из топ-30 по активам по состоянию на 6 апреля 2021 года.

Из списка исключались карты со специальными условиями, которые может получить только определённая категория клиентов — зарплатные клиенты, пенсионеры и т. д. Также в список не вошли карты рассрочки.

Чтобы посчитать годовую выгоду, мы предположили, что ежемесячные траты по карте составляют 30 000 ₽. Из размера начисляемого кэшбэка за год вычитали стоимость обслуживания карт. Там, где наши условия использования карты подходили под условия бесплатного обслуживания, стоимость не учитывалась. Также мы предполагали, что клиент банка успевает погасить кредитный долг до истечения грейс-периода.

Там, где кэшбэк начислялся в баллах, мы переводили баллы в рубли по соответствующему курсу.

В рейтинге банки ранжировались по выгоде за три года использования карты, а если выгода была одинаковой — по размеру активов банка. В подборку вошли первые 8 карт с наибольшей выгодой.

Тарифы и условия действительны на 6 апреля 2021 года. При написании текста Сравни.ру не сотрудничал ни с одним из банков.

Как извлечь максимальную выгоду из кэшбэк-кредитки: лайфхаки

Кредитная карта в руках умельца может превратиться в сокровище.

Эти лайфхаки помогут вам увеличить прибыль:

Зарплату, социальные выплаты и другие доходы переводите на дебетовую карту с процентом на остаток или банковский вклад. А в течение месяца за все платите кредиткой.

Прибыль: процент от вклада и cashback. Хорошее сочетание: “Космос” Хоум Кредита и Cashback Альфа-Банка.

В путешествии пользуйтесь кредиткой. Из-за бронирования отелей, аренды автомобиля часть средств замораживают на карте как гарант. Процент на остаток не капает на деньги в заморозке.

Прибыль: процент на остаток + скидки, бесплатная зарубежная страховка + cashback. Вместе сочетаются: Visa Air ЮниКредит или All Airlines Тинькофф + Русский Стандарт “Банк в кармане”.

Лучшие кредитные карты с кэшбэком

Большинство рейтингов лучших банковских продуктов с кэшбэком возглавляет кредитная карта Тинькофф Платинум. Стандартный cashback по карте составляет 1% от суммы. Он не распространяется на оплату услуг ЖКХ и сотовых операторов. По отдельным категориям бонусы достигают от 15 до 30%. Их нельзя обменять на реальные деньги.

Особые условия и повышенные бонусы можно получить по Cash-Back по кредитной карте Альфа-Банка, они предоставляются при совершении покупок на АЗС — возвращается фиксированные 10% (в перечень товаров входит топливо и иные товары). По категориям общественного питания 5% начисляется бонусами.

Замыкает тройку лидеров кредитка Восточного «Cashback». По ней начисляется фиксированные бонусы за совершение покупок в размере 1%. По отдельным категориям они достигают 5%. Пластик оформляется по паспорту.

Большинство участников рынка кредитования предоставляют кэшбэк по картам не реальными деньгами, а их эквивалентами. Начисленные бонусы компенсируют часть расходов, позволяя совершать крупные покупки с солидными скидками.

Opencard от банка Открытие с высоким кэшбэком

ФК Открытие активно распространяет кредитку, которая пользуется большой популярностью у его клиентов. Если вы часто совершаете расходы по карточке, то вы можете часть денег вернуть бонусами, и потратить их потом на возмещение 100% от ранее совершенных расходов. Как происходит начисление:

- До 11% за покупки у партнеров.

- 5% за покупки в онлайн и мобильном банке.

- 1% за прочие покупки.

Максимально вернут до 3000 бонусов в месяц, вам нужно тратить не менее 100р. единоразово. Компенсировать можно расходы в размере не менее 1500 рублей. Вы можете также использовать бонусы на покупку билетов и бронирование отеля на партнерском сайте банка (скидка 20%).

Кредитуют на сумму от 20.000 до 500.000 рублей под ставку от 13,9% до 29,9% годовых. Есть беспроцентный срок до 55 дней. Минимальный платеж – 3% от размера долга, но не менее 500 рублей.

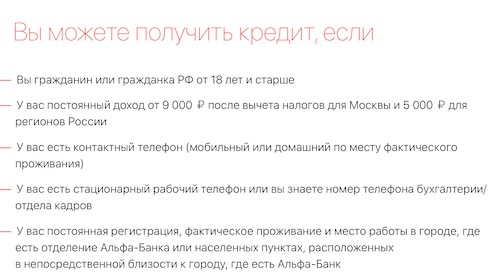

Претендовать на получение могут граждане, соответствующие определенным требованиям:

- Возраст от 21 до 75 лет;

- Текущий стаж – от 3 месяцев;

- Постоянная регистрация в регионе присутствия банка;

- Подтверждение дохода, хотя бы косвенное.

Преимущества

Очень выгодная программа лояльности, по которой можно вернуть до 11% от своих покупок. Вы сами выбираете любимую категорию, по которой вам будет приходить повышенный возврат. Выгодно можно потратить на путешествия, купить билеты или забронировать отель со скидкой до 20%.

Недоставки

Обслуживание платное, нужно ежегодно оплачивать по 500 рублей. Если вы за год потратите от 10000 рублей и более, то плата за обслуживание вернется вам в виде бонусов. Большая комиссия за снятие наличных с пластика, 3,9%+390 руб.

ТОП-10 кредитных карт с льготным периодом 2021 года

- 100 дней без % от Альфа-Банка >>> — Беспроцентный период: 100 дней (возобновляемый). Кредитный лимит: от 10 тыс. до 1 млн. рублей. Бесплатная доставка курьером. Бесплатное погашение кредитов других банков. Снятие наличных без комиссии: до 50 000 рублей. Скидка на обслуживание: 900 рублей. Процентная ставка вне льготного периода: от 11,9% годовых.

- Tinkoff Platinum >>> — Беспроцентный период: до 55 дней за любые покупки; до 120 дней за погашение кредитов других банков; до 12 месяцев за покупки в рассрочку. Кредитный лимит: от 5 тыс. до 1 млн. рублей. Кэшбэк: до 30% за любые покупки. Бесплатная доставка курьером. Подарок: 500 рублей на любую покупку от 1000 рублей. Процентная ставка вне льготного периода: от 12,9% годовых.

- MTS Cash Back >>> — Льготный период: до 111 дней. Кредитный лимит: до 1 000 000 рублей. Бесплатная доставка курьером. Кэшбэк: до 25%. Процентная ставка вне льготного периода: от 11,9%.

- Ситибанк Cash Back >>> — Льготный период: 50 дней. Кредитный лимит: 300 000 рублей. Первый год обслуживания — бесплатно. Кэшбэк: до 20%. Процентная ставка вне льготного периода: от 20,9%.

- Карта возможностей ВТБ >>> — Льготный период: до 110 дней. Кредитный лимит: до 1 000 000 рублей. Бесплатное обслуживание и снятие наличных (до 50 000 рублей в банкоматах ВТБ). Процентная ставка вне льготного периода: от 11,6%.

- Халва от Совкомбанка >>> — Льготный период: 36 месяцев: Беспроцентная рассрочка: до 18 месяцев. Снятие наличных в рассрочку. Лимит по карте: возобновляемый до 350 000 рублей в течение 10 лет. Бесплатное оформление и обслуживание. Процентная ставка вне льготного периода: от 10%.

- MTS Деньги Zero >>> — Льготный период: бессрочно при оплате 30 рублей за каждый день пользования кредитом. Кредитный лимит: до 150 000 рублей. Бесплатная доставка карты. Снятие наличных без комиссии в банкоматах любых банков по всему миру.

- Универсальная карта АТБ >>> — Льготный период: до 120 дней. Кредитный лимит: до 500 000 рублей. Бесплатное обслуживание и снятие наличных. Кэшбэк: до 10%. Процентная ставка вне льготного периода: от 11,5%.

- 90 дней без % от Восточного Банка >>> — Льготный период: до 90 дней на всё. Кредитный лимит: до 500 000 рублей. Кэшбэк: до 40%. Бесплатное годовое обслуживание и доставка на дом. Процентная ставка вне льготного периода: от 21%.

- 110 дней от Райффайзенбанка >>> — Льготный период: 110 дней. Лимит по карте: до 600 000 рублей. Бесплатное снятие наличных и переводы. Бесплатное обслуживание на весь срок. Процентная ставка вне льготного периода: от 19%.

Как я рекомендую выбирать карты

Выгодно иметь много карточек. Надо просто определиться, какие у вас нужды и цели и какие карточки их хорошо покроют. Для этого:

1. Проанализируйте, на какие категории покупок вы тратите больше всего денег.

По этим категориям вам и понадобится повышенный кэшбэк. Есть карточки, где такие категории постоянны, например Card Plus от Кредит Европа банка. Где-то эти категории можно менять, как, например, у карт «Tinkoff Black» и «Яндекс.Деньги». Часто у одной карты есть сразу несколько категорий повышенного кэшбэка. Есть смысл завести такую карточку и платить ей в определённых местах — в ресторанах, на заправках и так далее.

2. Обязательно заведите дополнительную универсальную карту для большинства покупок.

С неё целесообразно оплачивать всё, что не попадает под конкретные категории повышенного кэшбэка. В среднем кэшбэк «на всё» сейчас на рынке составляет в районе 1,5%.

3. Если вы хотите начать копить или инвестировать, оформите карту с процентом на остаток.

На неё можно отправлять какие-то незначительные суммы, чтобы была мотивация в будущем сделать вклад или инвестиции. Какое-то время можно просто хранить деньги на этой карточке и получать небольшой процент доходности. Их будет легко забрать или перевести при необходимости.

4

Если вы пользуетесь электронными деньгами, обратите внимание на карту «Яндекс.Деньги» и QIWI Кошелёк

Они пригодятся, если вы зарабатываете в интернете и с вами расплачиваются через «Яндекс.Деньги» (новое название UMoney) или через кошелек Qiwi. Также из многих кэшбэк-сервисов я вывожу деньги на Яндекс, когда покупаю что-то в интернете, бронирую туры, авиабилеты и так далее. Часто в кэшбэк-сервисах вывод на карту банка платный, а на кошельки — без комиссии.

В обоих кошельках можно выпустить бесплатные виртуальные карты. Ими можно расплачиваться в интернете, как обычными картами. А ещё можно привязать виртуальную карту к Google Pay и Apple Pay и платить ей с телефона. Плюс по этим двум видам карт тоже есть кэшбэк.

Выгоднее всего платить в долларах США и в евро в странах с этой валютой. Но даже если это страна с другой иностранной валютой, конвертация через доллар или евро часто выгоднее, чем через рублёвую карту. Из-за курса конвертации на рублёвой карте может быть «съеден» весь кэшбэк или даже образоваться небольшой минус.

Какими картами я пользуюсь сейчас

Карту «Сбербанк МИР моментальная» я завела в феврале, ранее я не была клиентом этого банка. Ничего этой картой не оплачиваю, поэтому никаких начислений по ней нет. Но я использую её для переводов людям на Сбербанк и обратно — когда переводят мне. Лимит на исходящие переводы клиентам Сбера без комиссии — 50 000 ₽ в месяц. Карта моментальная, потому что только она бесплатна для клиентов «с улицы» (людей без зарплатных проектов, вкладов и кредитов в банке). Я выбрала именно платёжную систему «МИР», чтобы участвовать в выгодных акциях «МИРа», когда они бывают. На оплату проезда в метро, например, часто хорошие скидки.

Также некоторое время назад истёк срок моей кредитной карты, надо бы сделать новую. В кредитную кабалу не залезаю, но такая карточка пригодится при бронировании отелей в некоторых странах. На кредитке удобнее замораживать оплату брони или залог на месте (эта операция не считается оплатой, поэтому банк не будет начислять проценты, и можно даже не ориентироваться на льготный период). На дебетовых картах замороженными средствами пользоваться нельзя, а заморозка эта может длиться несколько месяцев. Раньше у меня была кредитка от «Ренессанс Кредит» без особых преимуществ, просто для бронирования. Теперь поищу что-то, где можно получать бонусы.

Что такое кэшбэк

Cash back – это очень удобная банковская функция, которая позволяет вам вернуть часть потраченных средств. Возврат представляет собой определенный процент от денег, которые вы потратили на оплату товаров или услуг в партнерских торговых сетях.

Большинство банков устанавливают стандартный размер возврата на уровне 1-3% от суммы покупки. Например, если вы потратите 10000 рублей, то сможете вернуть 100-300 рублей обратно на свой счет. Эти деньги можно использовать для новых покупок, либо для частичного погашения задолженности.

Кроме того, очень многие кредиторы работают с определенными компаниями, магазинами на партнерских условиях. И предлагают своим заемщикам совершать покупки у партнеров с повышенным начислением процентов.

Также могут предлагать более высокий возврат при совершении расходов в «любимых» категориях, которые устанавливает банк или вы сами. Это может быть:

- АЗС;

- Детские товары;

- Аптеки;

- Кафе и рестораны;

- Продукты;

- Сфера красоты;

- Путешествия и т.д.

Кэшбэк

Больше всего денег можно вернуть на карту«Энерджинс» банка Уралсиб. По этой карте начисляется бонусный кэшбэк: 1 балл за каждые потраченные 50 ₽. Баллы можно обменять на рубли по особому курсу: 3000 баллов = 1500 ₽, 6000 баллов = 9000 ₽, 16 650 баллов = 25 000 ₽ и т. д., то есть копить бонусы выгоднее, чем обменивать их сразу.

По нашим условиям на карту начисляется 7200 баллов в год. Если обменять их сразу, то получится выручить 9 тысяч ₽. Но если копить бонусы в течение трёх лет (21 600 баллов), их можно будет обменять на 50 тысяч ₽. Это более выгодный вариант.

На втором месте — картаOpencard банка Открытие. За любые траты по этой карте можно получать 2% кэшбэка, но только при условии, что каждый месяц клиент будет совершать хотя бы один платёж или внешний перевод в мобильном и интернет-банке на любую сумму. Если потратить по карте 30 тысяч ₽ в месяц, то банк начислит 600 ₽ в виде кэшбэка — а это 7200 ₽ в год.

Если погашать задолженность по кредитной карте минимальными ежемесячными платежами, то можно будет получать 3% кэшбэка, но тогда клиент потеряет возможность закрыть долг до окончания льготного периода — это менее выгодно.

Выбрать кредитную карту под свои условия

Калькулятор Сравни.ру

10 место. Кэшбэк на все (Райффайзенбанк) — Visa

По каким условиям выбирать кредитную карту с кэшбэком?

| Название, банк, платежная система | Тип карты | Стоимость обслуживания | Размер и условия кэшбэка |

| Можно все (Росбанк) – Visa | Кредитная | 948 рублей в год | 1% за все покупки, до 10% в в избранных категориях (можно менять каждый месяц), максимум 5 000 рублей в месяц |

| Универсальная (АТБ) — MasterCard | Кредитная | Бесплатно | До 10% в категориях «Автокарта», «Дом-ремонт» «Развлечения» или «Семья», или 2% за все покупки, максимум — до 2 000 рублей в месяц в зависимости от категории |

| МТС Деньги Weekend (МТС Банк) — MasterCard | Кредитная | 1 200 рублей в год | 1% за все покупки, 5% в кафе, ресторанах, кино и такси, максимум 3 000 рублей в месяц |

| Кредитная | 199 рублей в месяц | 1% за все покупки, до 10% в зависимости от общей суммы трат — в одной из 9 категорий повышенного кэшбэка (выбирается автоматически по наибольшей сумме трат) | |

| Яндекс Плюс (Альфа-Банк) — MasterCard | Кредитная | первый гож — бесплатно, далее — 990 рублей в год | 1% за все покупки, 5% в категориях «Рестораны», «Развлечения», «Образование» и «Спорт», 10% в избранном сервисе Яндекса (меняется каждый месяц), 5% в прочих сервисах Яндекса, 6% на travel.alfabank.ru, максимум 6 000 рублей в месяц |

| Кредитная | 99 рублей в месяц | До 3% (Авиабилеты, отели), 2% (Связь, дом, ремонт, бытовая техника), 1% за прочие покупки при сумме трат от 10 000 рублей в месяц | |

| Дорожная (Росгосстрах Банк) — MasterCard | Кредитная | Бесплатно при сумме покупок от 30 000 рублей в месяц, иначе — 349 рублей в месяц | При сумме трат от 5 000 рублей в месяц — 7% в категориях «Авто», «Рестораны» и «Развлечения, максимум 3 000 рублей в месяц, 1% за прочие покупки, максимум 3 000 рублей в месяц |

| Cash Back (Ситибанк) – MasterCard | Кредитная | первый год — бесплатно, далее — 950 рублей в год | 1% за все покупки, 5% у партнеров, месячный бонус — 20% от суммы кэшбэка за месяц при сумме трат от 10 000 рублей |

| Emotion (Ак Барс) — Visa, MasterCard | Кредитная | бесплатно при сумме трат от 15 000 рублей в месяц, иначе — 199 рублей в месяц | 1% за все покупки, при сумме трат от 20 000 рублей в месяц — 1,25% |

| Кэшбэк на все (Райффайзенбанк) — Visa | Кредитная | 1 490 рублей в год | 1,5% за все покупки без ограничений по сумме |

Правильно выбранная кредитная карта с кэшбэком станет удобным инструментом для повседневных покупок

При ее оформлении в первую очередь обратите внимание на условия кэшбэка — размер начислений и категории, в которых он возвращается. Важны и другие условия кредитки — например, льготный период, процентная ставка и стоимость обслуживания

По итогам сравнения наиболее выгодным предложением среди кредитных карт с кэшбэком является Можно все от Росбанка. Она возвращает до 10% в категории на выбор держателя. Кредитка быстро выпускается, и ее можно оформить без справки о доходах. Единственный недостаток — сложные условия получения повышенного кэшбэка.

Рекомендовано для вас

Какие существуют виды кредитных карт

Бонусные карты и их особенности

Тестируем кредитную карту Платинум от Русского Стандарта

Чтобы понять, какая кредитка с кэшбэком будет лучше для вас, определитесь с тем, где вы собираетесь ее использовать. Для ресторанов и кафе подойде Альфа-Банк, для автомобильных расходов — РГС Банк, для повседневного использования – Росбанк, ГПБ и МТС Банк. Можно отметить карту АТБ из-за простых условий повышенного кэшбэка.

Также вы можете изучить предложения других банков на нашем сайте и оформить кредитную карту онлайн.

Platinum – кредитка с бесплатным снятием наличных

Выпускает банк Русский Стандарт, примечательно в ней то, что вы покупки от 3000 рублей, совершенные в магазине-партнере, сможете перевести в рассрочку. Она будет длиться до 24 месяцев, ставка равна 0%. Перевод в рассрочку совершается самостоятельно в мобильном банке или по звонку.

Действует бонусная программа с зачислением баллов за покупки от 5000 рублей, ими потом можно оплатить товары или подарочные сертификаты из каталога вознаграждения на сайте банка. Также их можно вывести на счет, либо пустить на благотворительность.

Сколько начислят:

- До 25% у партнеров банка.

- 5% в любимых категориях на ваш выбор.

- 1% за остальные покупки.

Кредитуют на сумму до 300 тысяч, ставка варьируется от 21,9% до 39,9% в год, рассрочка бесплатная. Минимальный платеж – 3% от размера долга, есть льготный срок до 55 дней.

Обслуживание обойдется в 590 рублей, доставка бесплатная по всей России. Из требований к заемщику – возраст от 21 до 70 лет, постоянная прописка, хотя бы косвенное подтверждение дохода.

Преимущества

Лояльные требования к заемщику, можно кредитоваться без справок, на стаж не смотрят. Доставляют бесплатно, предлагают хороший кэшбэк с широким выбором использования. В первые 30 дней можно бесплатно снимать наличные.

Недоставки

Крупный штраф за пропуск платежа, дорогое смс-информирование – 69 рублей в месяц. Перевести в рассрочку можно не все покупки, а только те, которые одобрит магазин-партнер.

Универсальный кредитный продукт, позволит сэкономить на кэшбэке, обслуживание не дорогое, если изучить список партнерских сетей, можно не переплачивать на процентах.

«Перекрёсток» (Альфа-Банк)

Специализированная карта для тех, кто покупает продукты в популярной сети супермаркетов «Перекрёсток».

В 3 раза больше кэшбэк за покупки в сети магазинов «Перекрёсток»

Детали:

- 3 балла за каждые 10 рублей, потраченные по карте в «Перекрёстке». Для сравнения — по стандартной бонусной программе начисляют только 1 бонус за 10 руб. Согласитесь — разница очевидна.

- 7 баллов за каждые 10 рублей, потраченные на товары из категории «Любимые продукты»

- 2 балла за каждые 10 рублей, потраченные на покупки в любых других магазинах.

При оформлении карты сразу дают 5 000 баллов (500 рублей) «Перекрёстка» в подарок

ВАЖНО: чтобы получить их, необходимо совершить покупку по карте в течение первых 45 дней после её оформления

Также для держателей карты предусмотрены специальные предложения и скидки в мобильном приложении магазина.

Приходят баллы в течение 14 дней после того, как «Альфа-Банк» обработает операцию по вашему счету. Потратить баллы можно как обычно — достаточно сказать кассиру во время оплаты.

Параметры кредитной карты

- Льготный период на покупки до 60 дней.

- Процентная ставка — от 23,99% годовых;

- 5,9%, минимум 500 рублей — комиссия за снятие наличных. В месяц можно снять до 200 тысяч рублей. В отличие от карты «ВТБ», есть льготный период 60 дней на то, чтобы вернуть деньги и не платить ещё и проценты;

- Максимальный кредитный лимит — до 700 000 рублей.

Требования к клиенту — более чем скромные:

Минусы:

- Картой «Перекрёсток» от «Альфа-Банка» нужно именно оплачивать покупки. Если вы просто дадите кассиру «отсканить» штрих-код на оборотной стороне, то получите не 3-7%, а стандартный кэшбэк 1%.

- Есть плата за обслуживание — 490 рублей в год.

Комментарий TheCashBack: Неплохо! Если вы покупаете в «Перекрёстке», то получаете 3% на бонусную карту на покупки в любимом магазине, 7% на любимые товары в нём же, да ещё 2% за покупки в других магазинах. Параметры по кредитке тоже выше среднего — есть рассрочка до 60 дней на снятие наличных.

Для кого: для покупателей «Перекрёстка».

Что такое Cash Back

Сегодня знать что такое кэшбэк нужно каждому пользователю банковскими услугами. С английского сash back буквально означает «деньги обратно». Изначально был задуман некий специализированный сервис для того, чтобы минимизировать траты на рекламу в компаниях. Через платформы кешбэка торговые марки имели возможность получать рекламу с меньшей затратой на рекламную кампанию, а разницу в сумме возвращали покупателям в виде бонусов за покупки в магазинах и супермаркетах. У пользователя кешбэка создается впечатление, что его деньги возвращаются к нему обратно.

В какой-то мере это действительно так, но по факту это финансирование рекламной кампании, на которой удалось сэкономить и предложить товар с выгодой покупателю. С ростом популярности платформ для возврата средств стали появляться и банковские продукты такого рода. Сейчас трудно сказать, какая именно лучшая дебетовая карта с кэшбэком на период 2020 года.

Процедура покупки товара или услуги практически не отличается от привычной до этого схемы. Чтобы совершить покупку с возвратом процента от ее суммы, необходимо на сайте сервиса найти магазин, в котором человек привык совершать шопинг, и перейти на него с платформы. В остальном все происходит так же, как и всегда: клиент оплачивает товар или услугу.

А деньги начисляются на его персональный счет в личном кабинете пользователя. Сумму, что вернулась с произошедших трат, можно перевести на счет электронного кошелька или банковскую карту. Помимо этого, бонусами расплачиваются за развлечения или товары, перечень которых обычно располагается на официальном сервисе возврата средств.

Примечательно то, что сами бонусы начисляются небольшие, в ряде платформ необходимо собрать определенное количество бонусов для их обналичивания, в других сервисах можно снимать от 1 рубля с карты. В карточках от банковских учреждений есть и свои плюсы по сравнению с платформами, и свои слабые стороны.

Выбирать путь получения процентов с трат стоит только после тщательного рассмотрения и сравнения всех характеристик карт и сайтов. Здесь будут подробно рассмотрены именно предложения банков, в этих учреждениях реально найти специальные условия для льготных категорий граждан или относящихся профессионально к ряду сфер: автомобили, путешествия, покупки.

Как оформить кредитную карту с кэшбэком

Каждый банк устанавливает требования к заемщикам. Чаще всего кредитки доступны гражданам с 21 года, некоторые банки понижают планку возраста до 18 лет. Заявитель должен иметь место работы и стаж на нем не менее 3-6 месяцев. Некоторые банки готовы рассматривать неработающих пенсионеров.

Кредитную карту с опцией кэшбэк можно получить без справок, многие банки не указывают ее в списке обязательных документов. Но если есть возможность и время на заказ 2НДФЛ, лучше выбирать варианты со справками. По ним устанавливается меньший процент и повышенный лимит.

Порядок оформления:

- Изучите кредитки с кэшбэком на сайте BankSpravka.ru. Ассортимент огромен. Есть карты с бонусами на продукты, АЗС, детские товары, развлечения, путешествия. Сравнивайте предложения, выбирайте оптимальное.

- Подайте заявку на выбранный продукт. Это анкета, на основании указанных в ней сведений банк будет принимать решение о выдаче и размере предоставляемого лимита. Рассмотрение длится не больше суток.

некоторые организации дают ответ за пару минут. В процессе обработки запроса заявителю могут звонить.

Если выдача одобрена, банк сообщает условия выдачи: лимит, процентную ставку. Если все устраивает, можно забирать карточку. Выдача проводится в офисе банка или доставкой курьером, если такой сервис предлагается банком.

Активация карточки, выбор льготных категорий с повышенным кешбэком. Все делается быстро через интернет или по телефону горячей линии банка.

Хорошо, если банк позволяет периодически менять любимые категории, тогда можно накапливать больше. Например, планируете в этом месяце покупку авиабилетов — заранее выбираете эту категорию кэшбэка. Лучшие варианты карт — с двойным бонусом: когда есть и кэшбэк на все покупки, и за товары в льготных категориях.

Картой можно пользоваться не только для совершения покупок. Все кредитки оснащаются и возможностью обналичивания, но бонусы за такую операцию никогда не начисляются. Снятие наличных проводится в любом банкомате, практически всегда за это берется приличная комиссия.

Если планируете выезд за границу с кредитной картой, выбирайте продукты, обслуживаемые Виза или Мастеркард. Их можно использовать по всему миру. Такую кредитку удобно держать в путешествиях как финансовую подушку безопасности.

Кредитная карта с кэшбэком с льготным периодом

Для вас важен длительный период без начисления процентов, чтобы не платить за использование кредитных средств? Тогда вам нужно выбирать кредитки, по которым действует максимальный беспроцентный срок.

Важно помнить, что даже во время грейс-периода при наличии задолженности нужно вносить ежемесячный платеж. А вот за проценты можно не беспокоиться – они не будут начисляться, а значит, есть возможность вернуть долг без переплаты

Обязательно спрашивайте у банковского представителя, на что распространяется грейс-период. Часто бывает так, что он действует только на безналичную оплату товаров и услуг в интернет или розничных магазинах. А за все прочие операции, вроде снятия наличности или денежных переводов надо платить высокую комиссию и проценты.

| Карта | Лимит, руб. | Процентная ставка, в год | Льготный период, дн. |

| Zero | До 150.000 | 10% | До 1100 |

| Халва | До 350.000 | От 0% до 10% | До 1080 |

| 240 дней без процентов | До 700.000 | От 17% до 55,9% | До 240 |

| Универсальная (на сайте АТБ) | До 500.000 | От 15% до 28% | До 120 |

Конечно же, беспроцентный срок до 1100 дней поражает воображение – это можно несколько лет не беспокоиться о переплате, и это действительно так. Но вместе с тем, по кредитке будет доступен очень скромный лимит, да и ставка будет не высока, а вот остальные тарифы заслуживают пристального внимания.

Например, стоимость обслуживания заявлена в пределах от 0 до 10950 рублей в год. Взимают по 30 рублей ежедневно в случае наличия задолженности. Из плюсов отметим бесплатное снятие наличных до 50.000 рублей в день и бесплатную доставку. Стать заемщиком можно в возрасте от 20 до 70 лет без справок.

Кредитная карта с кэшбэком на все покупки

Как мы уже выяснили из рейтинга лучших карт, представленных выше, максимальный кэшбэк дается только за расходы, понесенные вами в определенных категориях. А есть ли такие кредитки, по которым действует высокий cash back за все покупки?

Увы, но таких предложений нет. Абсолютно по каждой программе банк готов предоставить повышенный возврат только по спец.предложениям, которые предлагают ему его партнеры. Так кредитор стимулирует вас совершать больше покупок, и делать их именно у определенных компаний, повышая их клиентскую базу.

Поэтому мы предлагаем вам просто рассмотреть карточки, по которым можно получить максимальное вознаграждение:

| Карта | Банк | Размер начисления |

| Комфорт | Восточный Банк | До 40% |

| Тинькофф Платинум | Тинькофф | До 30% |

| МТS Cashback | МТС Банк | До 25% |

| Opencard | ФК Открытие | До 11% |

Как правило, карточки, по которым обещают высокий кэшбэк до 10% относятся к категории привилегированных, премиальных. Они дороже остальных по обслуживанию, но одновременно с этим они имеют повышенный лимит кредитования.

Есть и исключения, например, карточка «Универсальная» от АТБ банка. Её можно оформить в разных категориях – от классической до премиальной, при этом она не будет именной.

Вам смогут предложить кредитоваться на сумму от 31.000 до 500.000 рублей, ставка будет составлять от 15% до 28% годовых. Есть льготный период, достаточно длительный – до 120 дней, и распространяется он как на безналичные покупки, так и на операции по снятию наличных.

Что же по кэшбэку:

- 10% в категории Развлечения.

- 10% по Автокарте.

- 5% в категории Дом-ремонт.

- 2% от любых покупок.

Что особенно привлекательно, что по любимым категориям вы можете получать до 10000 рублей ежемесячно, а по все включено – до 100 тысяч. Нужную вам категорию можно менять ежемесячно. Плата за обслуживание не взимается, в первые 30 дней после оформления можно снимать наличные бесплатно.

Что отнесем к плюсам: высокий кэшбэк бесплатное обслуживание, очень выгодный льготный период на все основные операции. Из минусов – если вам нужна сумма более 100 тысяч, то придется принести справку о доходах.

Как выбрать кредитную карту с кэшбэком: какая лучше

Если вы хотите подобрать для себя наиболее оптимальный вариант кредитки, то вам нудно ориентироваться на собственные цели и возможности

Каждый кредитный продукт, описанный выше, по-своему уникальный, и вам нужно понять, что важно именно для вас

Например, если вы не хотите постоянно следить за своими тратами, чтобы получить бесплатное обслуживание, вам нужно выбрать карты, где плата за обслуживание отсутствует вовсе. Таких карт немало, и даже если у них платный выпуск, то эти деньги часто возвращаются.

Не хотите переживать о том, что вам начислят огромные проценты? Тогда вам стоит присмотреться к карточкам с максимальным льготным периодом. Чем он дольше, тем больше шансов, что вы успеете вернуть задолженность без переплаты, например, в АТБ банке.

Часто совершаете покупки в одних и тех же магазинах или категориях? Поищите партнерскую кредитку, которая даст вам максимальное количество привилегий и бонусов именно в этой партнерской сети. Большой выбор, к примеру, в Тинькофф банке.

Соответственно, нельзя назвать лучшей только одну кредитку. Каждая из них имеет свои преимущества и особенности. И ваш выбор также должен быть индивидуальным. Используйте наши сравнительные таблицы, чтобы найти свою выгоду.

Лучшие кредитные карты с кэшбеком 2020 года обладают повышенным уровнем начисления бонусов. То есть не только классическим 1%, но и более высоким в льготной категории. Хорошо, если банк позволяет клиентам самостоятельно выбирать любимые категории. Выбор можно менять в личном кабинете ежеквартально или еженедельно.

Самые любимые категории с повышенным кэшбэком среди заемщиков — траты на АЗС, в супермаркетах, в кафе и ресторанах. Часто можно выбрать категории такси, детских магазинов, магазинов одежды, косметики, салонов красоты, спортивных товаров и услуг. Бывают специальные карты для путешественников, где серьезный кешбэк дается за оплату картой туристических путевок, бронирование отелей, покупку авиа и ж/д билетов.

Краткий обзор популярных карт

- Халва

- Рокетбанк

- Яндекс

Разберем их поподробнее.

Карта Халва

Позволяет оформлять любую покупку в беспроцентный кредит. Выпускается и обслуживается на бесплатной основе. В случае утери или истечения срока службы, карта будет заменена также бесплатно. Клиенту доступен широкий выбор партнерских предложений (свыше 150000), с помощью которых можно получить повышенный кэшбэк. По заявлениям владельцев — это самая выгодная карта с кэшбэком.

Для оформления карты достаточно оставить заявку на сайте. Курьер бесплатно доставит пластик по указанному адресу. Пользователю доступно мобильное приложение и СМС-оповещение о транзакциях. Также из преимуществ стоит отметить начисление 6-7,5% на остаток при совершении покупки на сумму от 1 руб.

Из недостатков можно отметить высокую комиссию за снятие или перевод кредитных средств — 290 рублей + 2,9%. Также учтите, что кредитный лимит может достигать 15 тыс. руб.

Карта Рокетбанка

Рокетбанк предлагает выгодные карты с кэшбеком, которые в первую очередь ориентированы на молодежную аудиторию, благодаря чему все услуги направлены на удовлетворение потребностей именно данной группы. Стоит отметить, что банк работает исключительно в режиме онлайн. Клиенту не нужно сидеть в длинных очередях или долго разбираться в перечне бумажек, которые нужно принести для получения кредита. Достаточно написать консультанту в удобном для вас мессенджере.

Из преимуществ стоит отметить бесплатный выпуск и обслуживание карт. Ежемесячно на остаток начисляется 5,5% годовых, а размер кэшбэка варьируется от 1 до 10%, в зависимости от категории покупки. Снятие наличных выполняется без комиссии, если количество обращений к банкомату не превышает 5-10 раз в месяц (зависит от выбранного тарифа).

Карту можно получить с помощью курьерской доставки. Если ваш населенный пункт не входит в список поддерживаемых, услуга будет стоить 350 рублей. Также доступно получение пластика за границей, что обойдется уже в 5000 рублей. После первой активации на счет будет зачислено 500 рублей.

Из недостатков следует отметить начисление бонусов за покупки у партнеров в виде рокетрубля — специальной валюты, которая действует только внутри данного банка. С ее помощью можно выполнять оплату товаров в соотношении к рублю 1:1, но при условии, что стоимость покупки выше 3000 руб.

Карта от Яндекса

Яндекс предлагает пользователям возврат средств в виде баллов. Ежемесячно категории для получения баллов меняются на наиболее актуальные. К примеру, в августе, во время подготовки детей к школе, сервис дарит 5% возврата на приобретение детской одежды, канцелярии и игрушек.

Из недостатков системы следует отметить возможность регулирования сервисом максимального и минимального количества баллов для оплаты покупки. То есть, не всегда получится оплатить 100% стоимости.