Статьи расходов в бухгалтерском учете — таблица

Содержание:

- Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

- Реализация имущества

- Доходы семейного бюджета

- Шаг 4: отделите потребности от желаний

- Калькулятор оптимального бюджета на примере телеком-оператора

- Принципы формирования затрат в бухгалтерском учете

- Инструменты и методы планирования семейного бюджета

- Как правильно распределять семейный бюджет

- Советы по увеличению семейного бюджета

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- 2 принципа получения дополнительных доходов

- Примеры расчета

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Реализация имущества

Общие доходы семьи включают в себя еще один довольно интересный пункт. Очень часто у тех или иных членов конкретной ячейки общества есть дополнительная, так сказать, «лишняя» собственность. Разумеется, из нее стараются извлечь прибыль в том или ином размере.

Доходы от сдачи имущества в аренду, а также от реализации оной тоже являются доходом семьи. Иногда именно этот вариант рассматривается в качестве основного источника прибыли. Не очень часто, но такой расклад имеет место.

К слову, учитываться будет любая реализация имущества в семье, независимо от совместного проживания ее членов. То есть если супруги живут раздельно, но при этом кто-то из них получает прибыль от имущества, она будет засчитываться в семейный совокупный доход. Так что если вы планируете признать себя малоимущими, этот пункт придется учесть. Ведь в некоторых случаях именно этот вариант развития событий помогает обеспечить семью необходимым количеством денежных средств для проживания.

Доходы семейного бюджета

В денежные доходы входят:

- заработная плата;

- пособия, социальные и страховые выплаты, стипендии, пенсии;

- доходы от предпринимательской деятельности;

- доходы от денежных накоплений (сберегательная книжка);

- доходы от операций с личным имуществом;

- доходы от операций с ценными бумагами.

В натуральные доходы входят:

- подарки;

- выигрыши;

- продуктовое довольствие;

- доход с приусадебного участка или дачи: овощи, фрукты, молочные продукты, орехи, мед.

Льготы:

- по оплате коммунальных услуг;

- льготы на проезд;

- льготные путевки в санаторий, дом отдыха, летний оздоровительный лагерь;

- при покупке лекарственных средств;

- по оплате детских садов;

- в парикмахерской.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, если не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

И лучше отложить в сторону кредитные и дебетовые карты. Пользуйтесь наличными, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Посмотрите на категории расходов, которые желательно сократить, и составьте собственный план.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Но индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать, как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 приводят к счастью. Доход 20 фунтов и расход 20,6 ведут к страданиям», – эта заметка Чарльза Диккенса раскрывает основной закон планирования.

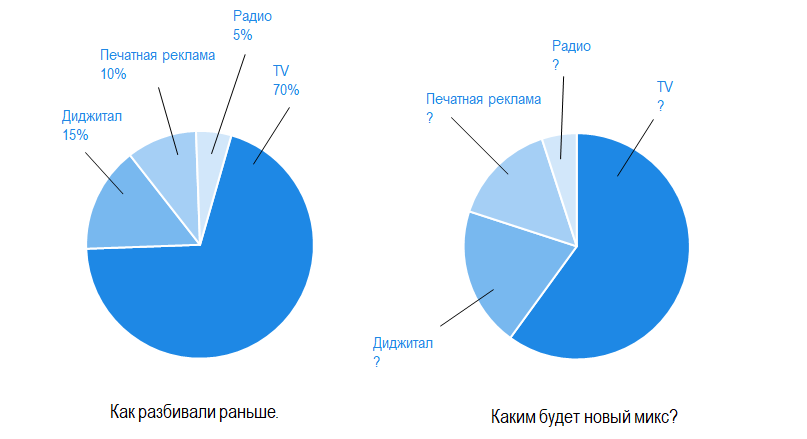

Калькулятор оптимального бюджета на примере телеком-оператора

Маркетологам телеком-оператора поставили задачу получить максимальное количество посещений в офлайн-магазинах. Бюджет фиксирован, но его нужно было правильно распределить по медиаканалам.

Замеряем пульс российского диджитал-консалтинга

Какие консалтинговые услуги востребованы на российском рынке, и как они меняют бизнес-процессы? Представляете компанию-заказчика диджитал-услуг?

Примите участие в исследовании Convergent, Ruward и Cossa!

У оператора были данные за три года:

-

суммы на рекламные кампании по неделям;

-

сводки по медиаканалам — радио, интернет, наружная реклама по всей стране;

-

число клиентов, которые приходили в магазин оператора каждую неделю.

Нам необходимо было определить бюджеты на медиаканалы и факторы, которые влияют на каналы продвижения.

Задача 1: определить бюджеты на медиаканалы

Задача состояла из трёх частей.

-

Найти зависимость между посещениями магазинов и затратами по каждому каналу продвижения. Например, люди начинали массово посещать магазины через неделю-две после запуска рекламы на телевидении и продолжали даже после её завершения.

-

Оптимально распределить фиксированный бюджет по медиаканалам. Например, 100 долларов нужно распределить на диджитал-каналы, печатную рекламу, радио и телевидение.

-

Определить, какой канал лучше подходит для привлечения людей в зависимости от задачи. Например, если нужно добиться длительного притока людей или быстро привлечь максимальное количество посетителей.

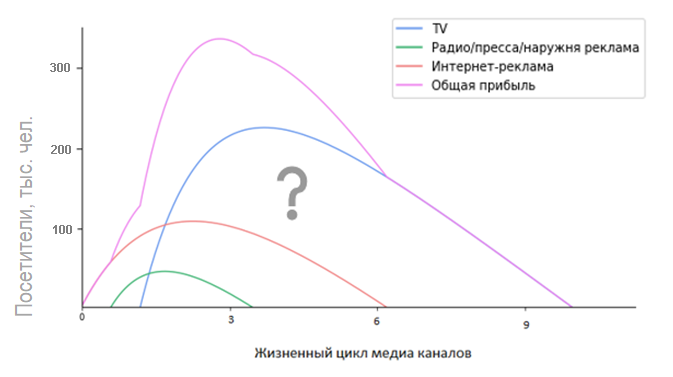

Задача 2: определить факторы медиаканалов

Мы предположили, что каждый медиаканал имеет три ключевых фактора, которые влияют на посещение магазина.

-

Непосредственное влияние медиаканала: запустили рекламу — получили приток посетителей.

-

Задержка влияния медиаканала: запустили рекламу, а приток посетителей получили через некоторое время.

-

Затухание влияния медиаканала: рекламный период закончился, и количество посетителей постепенно снижается.

Дополнительно работает постоянный фактор: люди ходят в магазины и без рекламы. На это влияет, в первую очередь, узнаваемость бренда, а также сезонность, праздники, модные тренды.

Когда несколько медиаканалов работают одновременно, возникает эффект наложения, который тоже нужно учитывать при распределении бюджета.

Принципы формирования затрат в бухгалтерском учете

Нормативные акты согласно, которых классифицируются и формируются затраты в бухгалтерском учете:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

На практике выделяют два подхода к формированию учета статей затрат, а именно бухгалтерский и налоговый. Но в данной статье будем рассматривать только бухгалтерский подход.

Согласно ПБУ №10/99 все имеющиеся затраты предприятия делятся на две группировки это:

- затраты, которые связаны с основной деятельность предприятия;

- затраты, которые не относятся к обычной деятельности предприятия, то есть можно сказать прочие расходы.

- расходы связанные с приобретением ТМЦ, которые непосредственно связаны с основной деятельностью предприятия;

- производственные расходы;

- коммерческие расходы;

- управленческие расходы.

Производственные расходы, которые непосредственно связаны с приобретением сырья, материалов, товаров, запасных частей в обязательном порядке включаются в себестоимость

Так же, согласно п. 8 ПБУ №10/99 имеются элементы, по которым происходит группировка расходов, связанных с основной деятельностью предприятия, а именно:

- затраты связанные с приобретением материалов, их доставкой, а так же хранением;

- расходы, связанные с оплатой труда рабочего персонала;

- расходы, направленные на социальное и пенсионное обеспечение работников предприятия;

- амортизация основных средств;

- а так же прочие расходы.

В случаи, группировки элементов затрат регулируется на законодательном уровне, тогда предприятие должно самостоятельно делать разбивку затрат по статьям согласно своим потребностям в управленческом учете.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

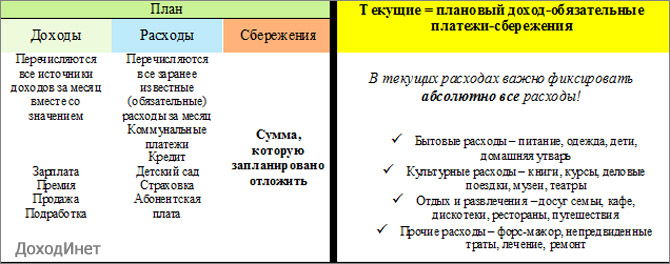

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Как правильно распределять семейный бюджет

Существует несколько принципов, благодаря которым вы сможете правильно распределять бюджет вашей семьи. Необходимо составлять бюджет вдвоем, не экономить на еде, обучении, отдыхе, не хранить деньги дома, чтобы не было соблазна тратить их. Для полного контролирования финансов нужно разделять доход за месяц на дни, но не нужно учитывать оплату коммунальных услуг. Так вы узнаете, какую сумму можете тратить в день.

Следите всегда за списком, при необходимости добавляйте новые статьи расходов, или удаляйте те, которые не нужны. Но помните, что экономия на всем к хорошему не приведет. Делайте крупные закупки, это намного выгоднее, чем ежедневно покупать понемногу. Сейчас многие супермаркеты и торговые центры создают различные системы скидок и бонусов на оптовые покупки.

Смотрим, как правильно распределять семейный бюджет

Советы по увеличению семейного бюджета

По мнению художника Майкла Джона Бобака, прогресс возможен только при выходе из зоны комфорта. Только если вы четко представляете путь, который должны проделать к успеху в финансовом плане, сможете пробить свой «денежный потолок».

Проанализировав множество изданий по увеличению заработка, можно отметить три основных критерия успеха:

Уверенность в себе.

Вы всегда знаете, что нужно сделать для того, чтобы добиться своей цели, а именно увеличить семейный доход, причем независимо от окружающей обстановки.

Вы ощущаете в себе силы, которые обязательно должны привести к успеху, при этом не реагируете на осуждения друзей и родственников. Чтобы достигнуть своей цели, а также благополучия семьи, вы готовы действовать решительно.

Читайте нашу статью «Потребности человека: как найти идею для бизнеса».

Расширение зоны комфорта.

Еще одним способом увеличить доход семьи является развитие способностей, включая финансовые навыки, и углубление знаний. Никогда не бойтесь браться за работу, которую раньше обходили стороной.

Поставьте перед собой цель, которую вы считаете недостижимой и достигните ее. Возьмитесь за выполнение работы, масштаб которой вас всегда пугал.

Действие.

Это, пожалуй, главный способ увеличить семейный доход. Действие соединяет окружающую действительность и внутренний мир, то есть служит определенным мостиком. В качестве элементарного примера можно взять включение телевизора. Если вы не возьмете пульт в руку и не нажмете на кнопку, он работать не начнет.

Однако когда речь идет о деньгах, то действия необходимы более серьезные. Если просто мечтать о богатстве, то миллионером стать не получится. Невозможно добиться повышения зарплаты, ничего не предпринимая для этого. Любая мечта может стать реальностью только в том случае, если человек что-то делает для этого.

Как заработать миллион? Стратегия по увеличению дохода. Видео от Бизнес Молодости:

https://youtube.com/watch?v=3KUE0__zUg4

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

2 принципа получения дополнительных доходов

Это обязательное избавление от лишних трат, за счет этого ваш доход в количестве 25-30% можно экономить каждый месяц.

Ищите скидки на товары, бонусы при покупке, акции на нужный товар. Избавляйтесь от ненужных привычек, например, пить кофе из автомата, а от метро пройдитесь пешком при любой погоде до дома, в магазин ходите 1 раз в неделю строго со списком покупок и лишнего не берите.

Стоит рационально использовать свои ресурсы. Как-то на одном денежном тренинге было предложено оценить стоимость своего рабочего часа и вот эту стоимость вкладывать в цену будущей вещи, которую вы хотите приобрести.

К примеру, босоножки стоят 5 тысяч рублей, а стоимость вашего одного часа 250 руб. Получается, что при 8-часовом графике работы нужно будет два с половиной дня работать, чтобы приобрести эти босоножки. Стоит ли, если у вас есть в чем ходить?

Или оценивайте покупку сотового телефона с точки зрения стоимости вашего рабочего времени. Работать придется гораздо дольше. Сможет ли ваш телефон окупиться хотя бы тем, что вы его будете использовать для решения рабочих моментов?

Все оценивайте, не решайтесь на спонтанную покупку. Принцип минимализма в жизни иногда очень выручает. Он энергетически получается менее затратен.

Все оценивайте, не решайтесь на спонтанную покупку. Принцип минимализма в жизни иногда очень выручает. Он энергетически получается менее затратен.

Второй принцип – это оптимизация расходов

Менять себя кардинально, урезать себя во всем совсем и не нужно. Можно перераспределить все расходы, посмотреть, где можно экономить, и найти сумму на нужную вам вещь.

«Где-то убыло, где-то прибудет». Анализируйте свои расходы, или ищите дополнительные доходы. Вместо ежедневного убивания времени перед телевизором, лучше приобретите новый навык и получайте за него деньги.

В интернете сейчас очень много способов начать зарабатывать деньги. Можно приобрести новую профессию, копирайтера, или можно что-то научиться делать своими руками и продавать эти вещи.

Оцените свои навыки и вспомните, чем вы хотели бы заниматься. Например, один мой знакомый ведет рубрику в интернете о том, как выращивать лимоны в рабочем кабинете и получать урожай.

Всегда привожу в пример опыт приобретения новой профессии в интернете Юлии Высоцкой. Возможно, кто-то скажет, что у нее другие условия. Одно можно сказать, что эта женщина себя «растила», вкладывала в свое обучение деньги и пр. И сейчас можно сказать, что она профессионал своего дела: пишет книги, прекрасно готовит, ведет много передач, снимается в кино и театре. Ей многое «по плечу», несмотря ни на что!

Доходы и расходы всегда личное дело каждого, но выигрывает от этого семья, дети, если все же четко планировать бюджет семьи.

Гармоничная жизнь – это определенно итог не только грамотно построенных отношений, но и бюджета тоже. Стройте свой семейный бюджет!

Примеры расчета

Рассмотрим пример, как рассчитать прожиточный минимум на семью из 3 человек в 2021 году для жителей Оренбургской области. Семья Кукушкиных состоит из:

- матери;

- сына 2 года;

- дочери 10 лет.

Доходы за 3 месяца составили:

- зарплата — 60 000 рублей;

- алименты от отца — 15 000 рублей;

- коронавирусное пособие на ребенка до 3 лет — 15 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход Кукушкиных за 3 месяца: 60 000 + 15 000 = 75 000 рублей. Причем коронавирусные пособия в расчет не включаем.

Исчисляем среднедушевой доход:

В Оренбургской области размер величины прожиточного минимума на душу населения составляет 9938 рублей. Следовательно, семья Кукушкиных является малоимущей и вправе претендовать на все виды материальной поддержи, предусмотренной на федеральном и региональном уровнях.

Аналогичен пример, как рассчитать прожиточный минимум на семью из 4 человек в 2021 году, например, в Свердловской области.

Семья Скворечниковых состоит из:

- матери;

- отца;

- бабушки;

- 17-летней дочери.

Доходы за 3 месяца составили:

- зарплата матери — 60 000 рублей;

- зарплата отца — 90 000 рублей;

- пенсия бабушки — 60 000 рублей.

Считаем совокупный доход Скворечниковых за 3 месяца: 60 000 + 90 000 + 60 000 = 210 000 рублей.

Исчисляем среднедушевой доход:

В Свердловской области размер величины прожиточного минимума на душу населения составляет 11 129 рублей. Следовательно, семья Скворечниковых малоимущей не является и не вправе претендовать на большинство выплат и компенсаций.

Порядок расчета среднедушевого дохода семьи отличается для разных видов пособий

Например, говоря о том, как правильно рассчитать доход семьи для получения пособия с 3 до 7 лет, важно помнить, что расчетным периодом для таких пособий является год. То есть семья, претендующая на эту выплату, складывает все доходы за 12 месяцев, предшествовавших месяцу подачи заявления на выплату, делит полученную сумму на 12 и на количество членов семьи

Если полученная цифра меньше прожиточного минимума детей в регионе проживания заявителей за второй квартал предыдущего года, назначат пособие.

Рассчитаем, какой должен быть доход на семью из 3 человек для получения субсидии на ребенка от трех до семи лет, на примере семьи Ворониных, состоящей из мамы, папы и пятилетнего сына, проживающих в Санкт-Петербурге.

Доходы за 12 месяцев составили:

- зарплата папы — 240 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход: 250 000 + 10 000 = 260 000 рублей.

Исчисляем среднедушевой доход:

В Санкт-Петербурге прожиточный минимум во втором квартале 2020 года составил 11 366,10 рублей. Следовательно, Воронины вправе получить пособие. Если бы полученный среднедушевой доход превысил прожиточный минимум, пособие не назначили бы.

Таким образом, порядок, как высчитать, малоимущая семья или нет в 2021 году, в целом одинаков для всех случаев и предполагает складывание всех денежных поступлений домочадцев за определенный период, а затем деление полученной суммы на количество месяцев в расчетном периоде и количество домочадцев.

Александр Кержаков

2021-08-14 02:34:06

Если бы государство реально проводило помощь для малоимущих семей тогда бы почувствовали поддержку а пока вижу одно ограбление семей с детьми.