Что такое семейный бюджет и как вести учет личных расходов и доходов

Содержание:

- Вариант № 3. Расчет долевого семейного бюджета

- Пошаговая инструкция для составления семейного бюджета

- Основные составляющие семейного бюджета по типам планирования

- Пример составных частей процесса бюджетного планирования

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Часть 1. 3+ простые методики

- Расходы по правилу 4-х конвертов

- Где записывать учет расходов и доходов

- Учет расходов и доходов семьи в таблице Excel

- Таблица расходов семейного бюджета

- Планирование семейного бюджета с маленькой зарплатой

Вариант № 3. Расчет долевого семейного бюджета

Схематически, такой бюджет формируется так:

- суммируется общий доход семьи;

- определяются доли совместных и личных нужд;

- формируются категории трат;

- денежные средства распределяются на целевые нужды;

- в течение месяца осуществляется контроль над выполнением плана;

- в последний день составляется баланс, которым подводятся итоги месяца;

- остатком денег супруги распоряжаются на собственное усмотрение.

Составим примерный план долевого бюджета.

| Вид заработка | Сумма, гривен |

| Зарплата мужа | 7 500 |

| Зарплата жены | 7 500 |

| Суммарный доход | 15 000 |

| Муж | Жена |

| 80% | 80% |

| 6000 | 6000 |

| 20% | 20% |

| 1500 | 1500 |

| Инвестиции | 1200 (10%) |

| Обслуживание жилья (коммунальные платежи, кабельное ТВ, интернет, свет) | 2400 (20%) |

| Хозяйственные траты (еда, бытовая химия и т.д.) | 4200 (35%) |

| Сумма обязательных трат | 7800 (65%) |

| Расходы на детские нужды | 1800 (15%) |

| Сбор средств на крупные покупки | 600 (5%) |

| Сбор средств на ежегодный отпуск | 600 (5%) |

| Сумма переменных трат | 3000 (25%) |

| Дополнительные расходы | 1200 (10%) |

Пошаговая инструкция для составления семейного бюджета

С помощью этой инструкции можно составить план распределения семейного бюджета на месяц.

Ставим цели

Для того, чтобы начать вести семейный бюджет, нужно понять для чего вы это будете делать — нужно поставить цель. Ставьте не только долгосрочные цели (покупка недвижимости, инвестиции, путешествие, и др.), но и краткосрочные (покупка нового гаджета, лечение зубов, покупка бытовой техники).

Добиваясь краткосрочных целей, вы будете чувствовать успех от того, что у вас всё получается, и страх перед долгосрочными целями будет уходить.

Определяем источники дохода

Определите все свои источники дохода. Начинайте с регулярных источников: зарплата, социальные пособия, алименты. Далее укажите, какие есть дополнительные источники дохода (доход от недвижимости), потом переходите к временным и периодическим источникам: подработка, налоговый вычет, премия.

Распределяем расходы по статьям

Определите статьи расходов. Разделите эту графу на подкатегории – постоянные, неизбежные и непредвиденные расходы.

В графе «постоянные расходы» будут фиксироваться те траты, сумма которых неизменна: оплата коммунальных услуг, плата за обучение, страховка, связь, кредиты.

В графу «неизбежные расходы» следует вносить траты на еду, одежду, медицину, средства личной гигиены, подарки, развлечения, и.т.д. Эту графу нужно сделать под все свои подобные запросы.

Статья «непредвиденные расходы» – это 10-20% вашей зарплаты, которые вы не должны тратить на две предыдущие статьи.

Потребности и желания

Постарайтесь адекватно разделить ваши потребности и ваши желания. Чаще всего покупки, совершаемые в порыве эмоций, являются необдуманными и бьют по карману.

При ведении учета семейного бюджета люди начинают обращать внимание на то, что, казалось бы, незначительные суммы, расходуемые на всякие мелочи, по итогу складываются в приличную сумму. Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах

С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах. С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Учет и анализ

Отследите свои траты за месяц. В конце месяца сделайте анализ своих расходов. Оцените, от каких покупок вы могли бы отказаться безболезненно.

Корректировка

Откорректируйте свой бюджет после анализа первого месяца. Вы увидите, что если вы сократите расходы в некоторых категориях, то спокойно можно отложить дополнительную сумму для своих краткосрочных или долгосрочных целей.

Корректируйте свой бюджет, если это необходимо. В любой момент могут возникнуть непредвиденные траты. Изменяйте бюджет, если в этом есть необходимость.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Пример составных частей процесса бюджетного планирования

Конечно, есть и другие бюджеты, начиная с командировочных, до бюджетов корпоративных праздников и подарков. Все это бюджеты, и во всех бюджетах обязаны быть четкие и продуманные показатели. Понятно, что для турфирмы нужна одна степень детализации бюджетных планов, а для сталелитейного комбината – совсем другая.

Идентично для всех одно: вне зависимости от количества бюджетов и планов контроля утвержденных показателей, процесс бюджетного планирования является единственной возможностью контролировать жизнь фирмы в разрезе всех финансовых результатов. Напомним, что от качества бюджетных планов может зависеть весь суммарный результат фирмы за будущий период.

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги «The Only Investment Guide You’ll Ever Need» (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге «All Your Worth: The Ultimate Lifetime Money Plan» (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

Расходы по правилу 4-х конвертов

Очень удобная схема распределения средств. Значительно упрощает учет и не требует ежедневного анализа. Подходит для тех, кто не может урегулировать свои расходы и часто оказывается в должниках. Хочет финансовой стабильности при минимальных затратах. Хочет научиться рационально тратить деньги.

Система построена на следующих этапах:

- Подсчет доходов.

- Создание резервного фонда в размере 10 % от дохода.

- Подсчет постоянных трат на оплату платежек, кредитов, связи прочего. Это довольно затратная категория.

- Из 90% основного дохода, вычитают постоянные траты.

- Оставшуюся сумму делят на 4 конверта, каждый из которых тратится в течение недели.

- Рекомендуется дополнительно делать небольшой запас на 29-31 число.

Если по пришествию недели в конверте еще остались деньги, то можно:

- Истратить их по своему усмотрению. Например, побаловать себя.

- Открыть вклад.

- Использовать оба варианта.

Другие советы для экономии семейного бюджета

Очень часто супруги жалуются на нехватку средств, высокие проценты по кредитам, долги. Как же всего этого избежать. Простые советы позволят семье сэкономить часть бюджета:

- Регулярный учет. Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

- Отказ от кредитов. Если вы самостоятельно не смогли накопить на покупки вещи, то есть ли смысл брать кредит. Ведь его все равно придется платить, да еще с процентами. Исключением являются крупные покупки, такие как жилье или автомобиль.

- Обязательно создание финансового резерва. В независимости от того, какая схема распределения семейного бюджета выбрана, откладывать следует около 10%. Об этом свидетельствуют и рекомендации, представленные в вышеперечисленных системах.

- Значительно сэкономить денежные средства позволяют покупки, совершенные со списком. Так удастся избежать соблазна купить что-то лишнее.

- Для экономии следует пользоваться скидочными купонами и картами, а также приобретать товар по акции.

- Ешьте дома, избегая перекусов в кафе, столовых и откажитесь от фаст-фуда.

Главные правила ведения семейного бюджета

Для составления семейного бюджета следует соблюдать определенную последовательность действий:

- Сосчитать все доходы.

- Отложить 10%.

- Определить категории трат.

- Отложить средства на непредвиденные расходы.

- Выделить средства на плановые траты.

- Пробовать экономить.

Где записывать учет расходов и доходов

Начнем с первого принципа успешного ведения семейного

бюджета – учет расходов и доходов.

Для начала надо составить таблицу данных и записать:

- все доступные источники дохода (зарплата жены,

мужа, любые пособия); - распределить расходы по категориям и

подкатегориям, исходя из приоритетов и срочности; - не забываем оставлять деньги на сбережения;

- в конце месяца проводим анализ.

Категории трат лучше начинать со счетов: оплата квартиры, коммунальных услуг, интернета, денег на телефон и прочее.

Допустим, муж и жена зарабатывают по 50 тысяч рублей, общий бюджет составляет 100 тысяч рублей. Квартира стоит – 30 тысяч рублей, коммунальные платежи – 5 тысяч рублей, остальное по мелочи – 2 тысяч рублей, сбережения – 10 тысяч рублей. Остается 53 тысячи рублей. Они пойдут на покупку еды, проезд и личные расходы.

Вести учет расходов и доходов можно письменно в тетради, на

ноутбуке или компьютере в Excel

или с помощью мобильных приложений:

- CoinKeeper;

- Monefy;

- Money Lover;

- ДзенМани;

- Spendee.

Записывайте любые траты, чтобы анализировать и выявлять

ненужные покупки, искать способы сократить расходы и оптимизировать доходы.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

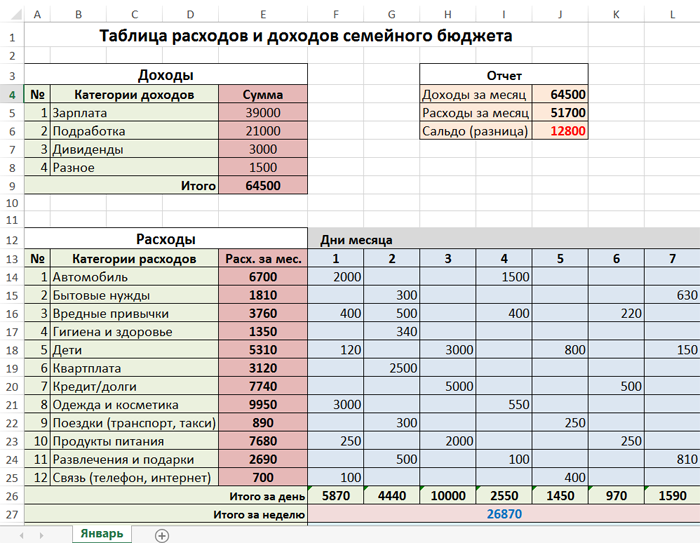

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

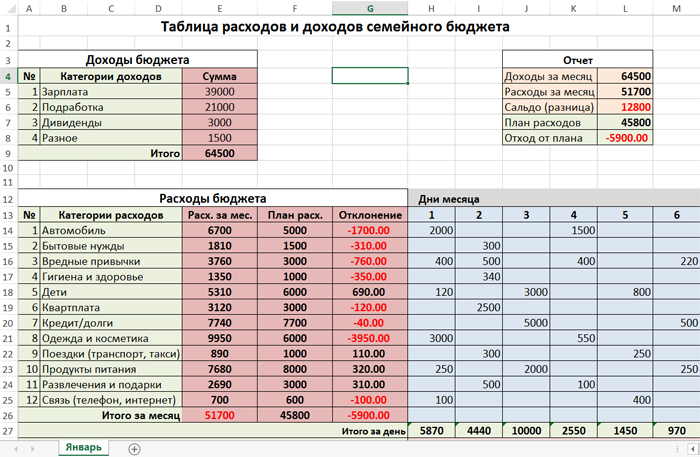

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

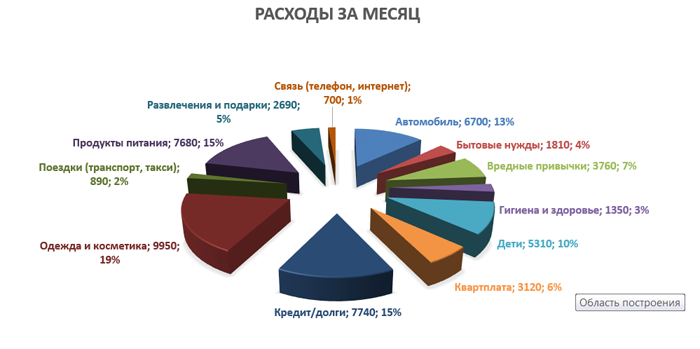

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

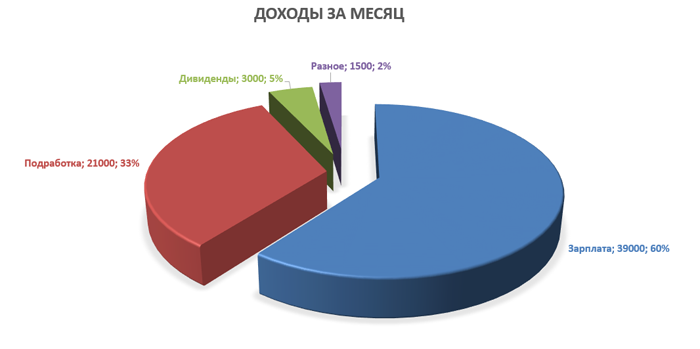

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Таблица расходов семейного бюджета

Перед тем, как приступать к ведению таблиц, семья должна выделить основные категории расходов, осуществляемых в течение месяца и зафиксировать их на бумаге или в специальной программе.

Все расходы можно поделить на несколько категорий:

- налоги — подоходный налог, налог на транспортное средство и др.;

- обязательные ежемесячные платежи — плата за квартиру, связь, обучение детей в детском саду или школе и др.;

- питание — закупка продуктов домой, обеды в столовых или кафе;

- хозяйственные и бытовые нужды — закупка средств для уборки, закупка бытовой техники;

- предметы личного пользования — постельное белье, предметы для личной гигиены;

- культурные потребности — телевизор, компьютер, фотоаппараты, книги, газеты;

- транспорт — оплата проезда в общественном транспорте или обслуживания личного автомобиля;

- отдых, туризм, увлечения — принадлежности для спорта, хобби, путешествий;

- прочее — детские игрушки, медикаменты и др.

Самый простой способ ведения семейного бюджета — таблица Excel. Чтобы начать ее вести, необходимо создать новый документ, дать ему название «Семейный бюджет» и выделить основные графы: обязательные расходы, питание, путешествия и т.д.

Пример ведения таблицы расходов в Excel:

Таблица ведения семейного бюджета. Пример.

Необходимо обозначить следующие основные разделы:

- доходы бюджета — зарплата, подработка, дивиденты, разное;

- расходы бюджета — автомобиль, бытовые нужды, гигиена, дети, квартплата, кредит и т.д.;

- отчет.

Также можно вести упрощенную таблицу с двумя основными графами: доход и расход.

Вариант ведения таблицы в программе Microsoft Word:

| Доходы: | |

| Заработная плата | |

| Подработка | |

| Пенсия/дивиденды | |

| Дополнительный доход | |

| Итого: | |

| Расходы: | |

| Квартплата | |

| Продукты питания | |

| Автомобиль | |

| Проезд | |

| Бытовые нужды | |

| Связь | |

| Электроника/бытовая техника | |

| Нерегулярные расходы: праздники, дни рождения | |

| Отложено на накопительный счет | |

| Итого: |

Такая таблица расходов должна создаваться каждый отчетный месяц. Для того чтобы вести ежедневный учет всех трат, можно завести дополнительную таблицу, в которой будет указываться дата и сумма платежа:

| Расходы: | 08.02. | ||||||||||

| Квартплата | 10 000 | ||||||||||

| Продукты питания | 2 000 | ||||||||||

| Автомобиль | |||||||||||

| Проезд | |||||||||||

| Бытовые нужды | |||||||||||

| Связь | |||||||||||

| Электроника/бытовая техника | |||||||||||

| Нерегулярные расходы: праздники, дни рождения | |||||||||||

| Отложено на накопительный счет | |||||||||||

В конце месяца все данные суммируются и заносятся в основную таблицу доходов и расходов.

Другой удобный вариант для планирования — мобильные приложения, в том числе, популярное приложение CoinKeeper. Это приложение с удобным, простым функционалом.

Приложение CoinKeeper для ведения семейного бюджета.

Принцип ведения доходов и расходов в приложении:

- все категории доходов, расходов и кошельков обозначены кружками разного цвета;

- в верхней части экрана всегда можно увидеть общий баланс на всех кошельках;

- доступные кошельки — желтые иконки, сюда вы можете добавить электронные кошельки — «Вебмани» и «Яндекс.Деньги»;

- зеленые кружки — категории расходов. Когда средства, заложенные в ту или иную категорию, подходят к концу, кружки желтеют. Это означает, что следует уменьшить расходы, или пополнить счет.

Дополнительно в приложении можно создавать план бюджета на месяц, квартал или год. Также имеется раздел для учета долгов — заносятся сведения о долге и примерный график погашения. В конце каждого отчетного периода можно получить статистику, в которой указывается, сколько денег было потрачено, получено или отложено.

Плюсы приложения:

- удобный функционал,

- множество категорий для обозначения разных нужд,

- возможность просмотра статистики,

- исключение из общего баланса нескольких кошельков по желанию.

Минусы:

- брокерские счета не учитываются,

- в приложении постоянно обновляются курсы валют, из-за чего приходится делать перерасчеты.

Для тех, кто забывает делать записи в тетради, и не всегда имеет доступ к компьютеру с файлами Ворд или Excel, мобильное приложение может стать настоящим спасением. Какой бы способ ведения учета не был выбран, главное — соблюдать регулярность и не забывать вносить даже самые маленькие, незначительные платежи.

Планирование семейного бюджета с маленькой зарплатой

Нет никаких веских причин не заниматься планированием бюджета, если у вас маленькая зарплата или вы испытываете сложности с деньгами. Я думаю, что основная сложность здесь может возникать из-за того, что вы просто не знаете, с чего начать и какие решения должны быть приняты по поводу ваших финансов.

Позитивные действия исходят из позитивных мыслей. Если вы думаете, что у вас с деньгами все плохо, неудивительно, что так и будет.

Если же вы думаете следующим образом: “В прошлом у меня были сложности с деньгами, но теперь я хочу это изменить, я хочу научиться планировать бюджет и взять под контроль свои деньги”, то это совершенно другое дело. С таких мыслей начинаются великие изменения.

Но вам нужно не только желание, но и причина. Почему вы решили изменить ситуацию?

Почему вы желаете планировать бюджет и откладывать деньги?

Почему вы должны следовать бюджету, если хотите покупать новую одежду через день?

Почему вы должны найти и заниматься подработкой вместо того, чтобы в это время пить пиво с друзьями в баре?

Я не говорю о том, что вы больше никогда не должны и не будете этого делать. Но если это присутствует в вашей жизни, оно должно быть отражено в бюджете. И вы должны задуматься о том, как часто вы хотели бы продолжать тратить деньги на ваши привычки.

Но вернемся к причине. Вам нужна причина, чтобы заниматься планированием бюджета. Сегодня существуют миллион соблазнов, стоит лишь посмотреть вокруг и послушать рекламные объявления. Нам утверждают, что мы можем быть счастливыми, как этот мужчина в рекламном ролике, только если будем ездить на конкретном автомобиле. Мы, наконец, сможем жить полноценной жизнью, если получим именно эту кредитную карту. Но так ли это? Конечно, нет.

Определите то, что улучшит вашу жизни в вашем конкретном случае.

Бюджет поможет вам направить ваши деньги на то, что лично вы считаете важным для вас. Хотите путешествовать по миру со своим партнером? А, может, вы желаете открыть свой бизнес и перестать работать “на дядю”? Вот примеры тех удивительных целей, которых помогает достичь планирование бюджета.

Если деньги достаются вам нелегко, не имеете ли вы право покупать то, что вы хотите всем сердцем, и жить такой жизнью, какой мечтаете? Иначе зачем тогда вообще ходить на работу?

Но вы должны знать, что все начинается с правильного мышления и нахождения инструментов и методов, которые будут наиболее эффективным образом работать именно в вашем случае. Некоторым людям нравится чувствовать в руках купюры, другие совершают покупки исключительно с помощью банковских карт. Взаимодействие с финансами и управление ими полностью индивидуально.