Как вести семейный бюджет, чтобы выйти на новый уровень комфорта

Содержание:

- Из чего состоит шаблон расходов и доходов?

- Определите свои приоритеты

- Почему следовать бюджету так непросто?

- Как распределить семейный бюджет по конвертам

- Виды семейного бюджета: выбираем подходящий

- Что еще поможет научиться вести семейный бюджет

- Формы учета доходов и расходов в соствлении семейного бюджета

- Система 4 шагов для экономии семейного бюджета

- «Подушка безопасности»

- 8 золотых правил как вести учет семейного бюджета

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи

Важно реально оценивать потребности.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

Почему следовать бюджету так непросто?

Следовать бюджету сложно, если вы этим не занимались. Помните, в начале я приводил пример негативной ассоциации с составлением бюджета: вы можете чувствовать себя скованными, поскольку раньше могли тратить деньги, как вам вздумается, но после того, как вы приступили к планированию бюджета, вам приходится контролировать ваши траты. В действительности вы занялись правильным делом. Проблема в том, что вы привыкли вести себя иначе.

Если вы подошли к планированию бюджета со всей ответственностью, то уже наверняка поняли, где вы транжира и можно ли что-то с этим сделать?

Планирование семейного бюджета нужно для того, чтобы вы не только обуздали ненужные траты, но и начали копить деньги – создавать будущее для себя и вашей семьи.

Когда вы добились того, что величина ежемесячных расходов вашей семьи меньше, чем величина ежемесячных доходов, начинайте откладывать деньги на средне- и долгосрочные финансовые цели. Как правило, в первую такими целями становятся формирование финансовой подушки безопасности и целевых фондов.

Финансовая подушка безопасности (или резервный фонд) – это неприкосновенный запас, который откладывается исключительно на черный день: на тот случай, если вы, вдруг, лишитесь вашего регулярного дохода, как, например, это произошло со мной в период пандемии. Этот фонд не для того, чтобы купить подарки, слетать в отпуск, приобрести абонемент в тренажерный зал или автомобиль.

Подушка безопасности также не на тот случай, когда, следуя бюджету, вы не дотянули до следующей получки – то есть не для того, чтобы вы брали в долг у самого себя. Вы, конечно, можете так поступать. Но из этого не получится ничего хорошего, поверьте.

Имея подушку безопасности, вы сможете воспользоваться ею в непредвиденной ситуации и продолжать следовать бюджету, как ни в чем не бывало.

В свою очередь, целевые фонды не предназначены для расходования в непредвиденной ситуации. Они нужны как раз для того, чтобы иметь возможность купить подарки, слетать в отпуск, приобрести абонемент в тренажерный зал или автомобиль, продолжая следовать бюджету и не влезая в долги. Целевые фонды хороши тем, что вы откладываете в них деньги на протяжении всего года и имеете необходимое количество денег всегда, когда это нужно.

Следование описанным выше правилам поможет вам оставаться на плаву и двигаться к вашим финансовым целям в любой ситуации.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Виды семейного бюджета: выбираем подходящий

Совместный бюджет

Это один из наиболее распространенных форм распределения семейного дохода. Для многих супругов совместный бюджет является показателем доверия и любви. Вступая в брак, люди действительно становятся одним целым, имея общее жилье, общих детей, общие деньги.

Суть данного бюджета проста – доходы обоих супругов складываются в совместную копилку. Распределение финансов происходит с участием всех членов семьи.

Преимущества:

- способствует ощущению доверия между супругами;

- позволяет избежать вопроса в семье: «Кто больше зарабатывает?»;

- позволяет правильно планировать расходы.

Недостатки:

- если супруги не хотят идти на компромисс, им будет достаточно сложно распределять совместный бюджет;

- может возникнуть следующая проблема: нельзя выделить из этих денег средства для подарка, сюрприза так, чтобы это не заметила другая ваша половинка.

- может случится и такое, что однажды ваш супруг поймет, что идея «каждому по потребностям» не очень справедлива, ведь количество женский потребностей и желаний иногда поражает даже нас самих.

Раздельный бюджет

Данная форма распределения денег весьма распространена в Европе. Суть заключается в том, что и муж, и жена распоряжаются своими доходами по собственному усмотрению. Раздельный бюджет возник в результате того, что женщины стремились во что бы то ни стало обрести финансовую независимость от мужчин.

Но кто платит за коммунальные услуги, кто покупает еду, если супруги тратят деньги как хотят? На самом деле, половина суммы обычно вносится в общую кассу – как мужем, так и женой. А вот остальная часть дохода расходуется по усмотрению его владельца.

Преимущества:

- финансовая независимость;

- можно накопить больше денег, если один из супругов умеет это делать;

- возможность делать частые сюрпризы своему любимому человеку;

- отлично действует на транжир, которые могут научиться планировать свой бюджет.

Недостатки:

- может вызвать подозрение и недоверие со стороны супруга или супруги из-за того, на что именно он или она тратят свои средства;

- трудно представить такой бюджет, если один из супругов временно не работает.

Совместно-раздельный бюджет

Данная форма распределения доходов является чем-то средним между первым и вторым вариантом. В этом случае происходит расчет семейных доходов за месяц, затем из общей суммы вычитываются расходы, а оставшаяся сумма делится пополам.

Преимущества:

- каждый из супругов имеет определенную финансовую независимость;

- решается проблема личных увлечений мужа или жены без нанесения ущерба общему бюджету;

- каждый чувствует личную ответственность за потраченные деньги.

Недостатки:

- может возникнуть обида, если один из супругов зарабатывает во много раз больше другого;

- такой бюджет не подходит для тех, кто любит транжирить направо и налево свои деньги.

В любом случае, семейный бюджет должен приниматься обоими супругами после тщательного обсуждения и поиска компромисса как с одной, так и с другой стороны.

Что еще поможет научиться вести семейный бюджет

Как правильно вести семейный бюджет, чтобы сэкономить? Собираясь что-то купить, задавайте себе три вопроса:

- Что я покупаю?

- Зачем мне это нужно?

- Можно ли от этого отказаться?

Пользуйтесь этим советом каждый раз, когда раздумываете над новым приобретением. Если на последний вопрос вы отвечаете утвердительно, у вас есть вполне реальный шанс оставить вещь в магазине и сэкономить.

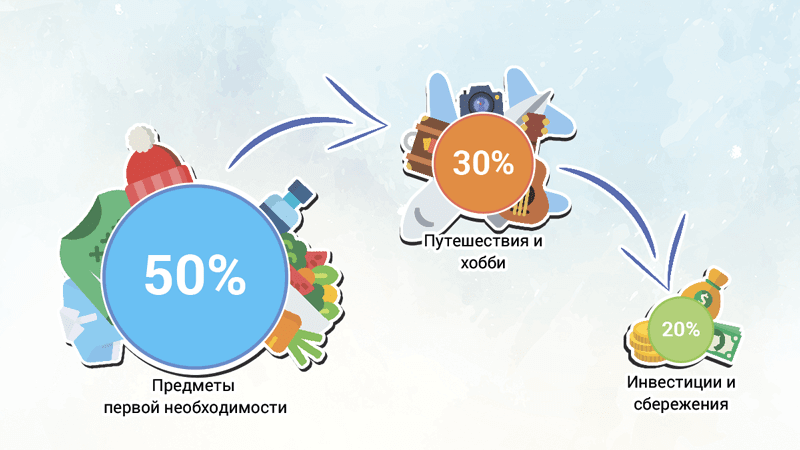

В экономике существует формула, которую можно применять для распределения финансов не только на государственном уровне, но и в рамках одной семьи. Она известна как «правило 50-30-20».

Его смысл в том, что половину заработанного нужно отложить на самое необходимое. Вот примерный список:

- еда, включая обеды в офисе или в школьной столовой;

- лекарства;

- бензин;

- коммунальные платежи;

- налоговые выплаты;

- интернет и мобильная связь;

- одежда.

Треть дохода можно потратить на развлечения и отдых. Обычно её распределяют между всеми членами семьи, и каждый покупает себе то, что ему хочется. Что касается карманных денег для детей, некоторые родители предпочитают знать, что покупает сын или дочь, а другие дают полную свободу выбора

В любом случае, важно, чтобы дети учились расходовать средства в рамках заданного лимита. Для этого на месяц выдаётся определённая сумма, которая не пополняется, даже если ребёнок уже всё потратил

30 % семейного заработка уходит на:

- посещение развлекательных мероприятий;

- покупку дополнительной одежды, украшений и т. д.;

- поездки.

И, наконец, оставшиеся 20 % тратятся на погашение долгов. Если их нет, деньги можно смело класть на сберегательный счёт.

Обычно люди начинают вести семейный бюджет, чтобы снизить расходы и начать копить. Для этого после каждого распределения доходов по всем указанным выше статьям остаток должен быть положительным.

Достигнуть этой цели не так-то просто. Будьте готовы, что в первые месяцы у вас не получится выйти в плюс. Вот несколько рекомендаций, которые помогут вам эффективно вести учёт расходов:

- Планирование семейного бюджета требует времени и сил. Возьмите за правило каждый вечер садиться за свою тетрадку и около получаса уделять подсчёту текущих трат и внесению их в таблицу.

- Оптимизировать экономику сложно даже внутри небольшой семьи. И вы не увидите внезапного роста сбережений сразу, как начали отслеживать финансовые потоки. Потребуется время, чтобы осознать размер всех основных статей расходов, стать более дисциплинированными в финансовом смысле и постепенно начать экономить.

- Без раздумий отдать крупную сумму можно только в том случае, если кому-то из близких понадобились лекарства или врачебная помощь. Если же речь идёт о покупке дорогой вещи, лучше десять раз всё обдумать. Стоит как минимум задать себе три вопроса, о которых говорилось выше. Многие серьёзные приобретения не носят срочный характер, а значит, их можно внести в план расходов на следующий месяц. Так вы случайную трату переведёте в разряд запланированных, что положительно скажется на бюджете.

- Лучший способ делать накопления – каждый месяц откладывать остаток на отдельный счёт. Если вы будете переносить его на следующий месяц, то не скоро сможете позволить себе то, о чём мечтаете.

- Постарайтесь как можно быстрее избавиться от долгов. Лучше все расходы планировать на основе собственных средств.

- Не экономьте на том, что обеспечивает вам комфорт. Вряд ли накопленная таким образом сумма оправдает вашу усталость и плохое настроение.

- Ни в коем случае не берите кредиты.

И ещё один, не менее важный совет: вести семейный бюджет нужно с удовольствием. Вы станете самым эффективным финансовым менеджером, если по-настоящему заинтересуетесь этим вопросом и станете на досуге изучать экономические законы и советы по управлению расходами. При грамотном подходе планирование бюджета поможет вам значительно повысить благосостояние своей семьи.

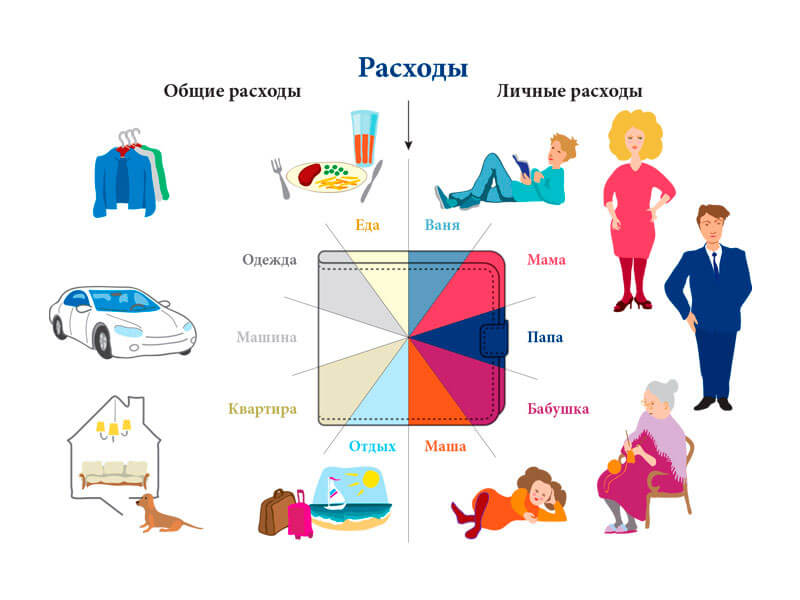

Формы учета доходов и расходов в соствлении семейного бюджета

Для удобства ведения личного хозяйства и расходов на содержание семьи можно использовать несколько способов фиксации изменения финансового положения бюджета. К таким системам учета расходов и доходов относятся:

- 1) Запись в тетради. Необходимо записывать все виды расходов и доходов. На первых этапах планирования бюджета рекомендуется делать подробные записи с указанием мест, где приобреталась продукция. Сюда же необходимо прикладывать чеки.

- 2) Использование баз данных на компьютере или таблицы Excel. Это очень удобно, т.к. большая часть молодых семей имеют не только персональные компьютеры, но и планшеты/смартфоны, что упрощает задачу записи расходов и доходов в таблицах.

- 3) Применение специализированных программ. Некоторые из них бесплатны. Они позволяют в наглядной форме распределить бюджет по категориям. Это даст наглядное понятие того, от чего необходимо отказаться при осуществлении трат.

Таким образом, можно сделать вывод, что каждая семья может подобрать под себя конкретную схему расходования личных средств. Необходимо определиться с источниками пополнения финансового состояния, фиксировать расходы, указывать места покупок и анализировать траты в случае превышения расходов над доходами. Только такой подход обеспечит оптимальное соотношение доходной и расходной части семейного бюджета.

Система 4 шагов для экономии семейного бюджета

Эта система позволяет быстро и просто снижать свои траты за счет грамотной расстановки приоритетов и формирования накоплений. Она состоит из четырех шагов, которые покажут, как правильно вести семейный бюджет, чтобы сэкономить.

Шаг

Описание шага

1. Расставьте приоритеты и определите обязательные расходы

Обязательные расходы – это траты, от которых невозможно отказаться. Например, оплата ЖКХ, обедов в школе у ребенка, еда. Все это жизненно необходимо.

Расставьте приоритеты, на что вам понадобятся деньги в будущем. Например, вы хотите накопить на обучение в вузе, новый компьютер, ремонт или что-то еще. Определите, какую сумму нужно откладывать ежемесячно. Запишите ее.

Доходы – обязательные расходы – сумма, которую нужно откладывать = деньги, которые вы можете тратить на что-то еще, помимо обязательных расходов. Если эта сумма меньше 0, то либо нужно искать дополнительный заработок, либо что-то убирать из того, на что вы хотите накопить.

2. Фиксируйте все расходы

Чтобы начать экономить семейный бюджет, необходимо понять, на что расходуются деньги

Важно фиксировать даже мелкие покупки, поскольку часто они в сумме выливаются в серьезные траты. Ниже в статье мы расскажем, как лучше это сделать.

3

Оптимизируйте расходы

Собрав статистику по затратам, посмотрите, что можно оптимизировать без ущерба для качества жизни? У многих людей находится как минимум 3-4 вещи, на которые не стоит тратить деньги. Например, отказаться от платных подписок, дорогого тарифа интернет или ТВ, вредных привычек.

4. Определите результат

После оптимизации расходов оцените, получается у вас экономить семейный бюджет и откладывать нужные суммы или нет? Если результат отрицательный, повторяйте шаги №1-3, пока не добьетесь цели.

Система 4 шагов позволяет эффективно экономить семейный бюджет и отсекать траты, которые на самом деле не повышают качество жизни. Направлять деньги туда, где они принесут больше пользы.

«Подушка безопасности»

«Подушкой безопасности», с точки зрения планирования семейного бюджета, называют резервное количество денег, которое используется только в серьезной непредвиденной ситуации

При этом важно не путать резервные средства со средствами, которые накапливаются для реализации той или иной цели

Большинство людей живут от зарплаты до зарплаты, и в случае непредвиденной ситуации остаются беспомощными. А такие ситуации могут возникнуть у каждого, и, как правило, они происходят в самый неподходящий момент, когда человек максимально уязвим. Особенно существенным вопрос о резервном фонде становится с появлением детей.

Таким образом, как только человек начинает вести учет семейного бюджета, ему необходимо позаботиться о формировании резервного фонда, который должен составлять как минимум троекратную сумму ежемесячных трат. В зависимости от того, сколько денег будет выделяться на создание «подушки безопасности», период ее создания может затянуться как на несколько месяцев, так и на годы. Тем не менее игнорировать эту статью расходов крайне не рекомендуется, так как она стратегически важна для всех, кто хочет управлять своими денежными потоками и жизнью в целом. Сформировав семейный финансовый резерв, можно обезопасить себя от последствий финансового кризиса, заболевания, автомобильной аварии, и прочих проблем, которые подстерегают нас на каждом шагу. Имея «финансовую подушку безопасности», человек гораздо проще достигает остальных целей.

Резервный фонд рекомендуется разделить на три равные части. Первую нужно хранить дома, в виде наличности. Вторую нужно положить на счет банка, с которого можно снять средства в любое время. Ну а третью стоит положить на краткосрочный депозит. Благодаря такому распределению, можно защитить свои средства от самого себя, но, в случае необходимости, максимально быстро получить к ним доступ.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.