Как планировать бюджет семьи

Содержание:

- Где записывать учет расходов и доходов

- Как вести семейный бюджет

- Шаг четвертый – откладываем на благие цели

- Виды семейного бюджета

- Способы планирования бюджета семьи

- Советы, как можно экономить

- Для каких выплат важен средний душевой доход

- Подборка бесплатных шаблонов Excel для составления бюджета

- Как вести семейный бюджет

- Инструменты

- Примеры расчета

- Этапы ведения семейного бюджета

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- Итоговый анализ бюджета

Где записывать учет расходов и доходов

Начнем с первого принципа успешного ведения семейного

бюджета – учет расходов и доходов.

Для начала надо составить таблицу данных и записать:

- все доступные источники дохода (зарплата жены,

мужа, любые пособия); - распределить расходы по категориям и

подкатегориям, исходя из приоритетов и срочности; - не забываем оставлять деньги на сбережения;

- в конце месяца проводим анализ.

Категории трат лучше начинать со счетов: оплата квартиры, коммунальных услуг, интернета, денег на телефон и прочее.

Допустим, муж и жена зарабатывают по 50 тысяч рублей, общий бюджет составляет 100 тысяч рублей. Квартира стоит – 30 тысяч рублей, коммунальные платежи – 5 тысяч рублей, остальное по мелочи – 2 тысяч рублей, сбережения – 10 тысяч рублей. Остается 53 тысячи рублей. Они пойдут на покупку еды, проезд и личные расходы.

Вести учет расходов и доходов можно письменно в тетради, на

ноутбуке или компьютере в Excel

или с помощью мобильных приложений:

- CoinKeeper;

- Monefy;

- Money Lover;

- ДзенМани;

- Spendee.

Записывайте любые траты, чтобы анализировать и выявлять

ненужные покупки, искать способы сократить расходы и оптимизировать доходы.

Как вести семейный бюджет

Возможностей для ведения бюджет множество. Каждый выбирает понравившийся удобный способ и приступает к ведению записей.

С помощью Google таблиц

Универсальное решение для тех, кто владеет компьютерной грамотностью и знаком с Excel.

Принцип использования тот же, но при этом Google Таблицы обладают рядом преимуществ:

- отсутствует риск потери данных, так как хранение осуществляется на внешнем ресурсе,

- автоматическое сохранение,

- предоставление общего доступа и возможность совместного ведения.

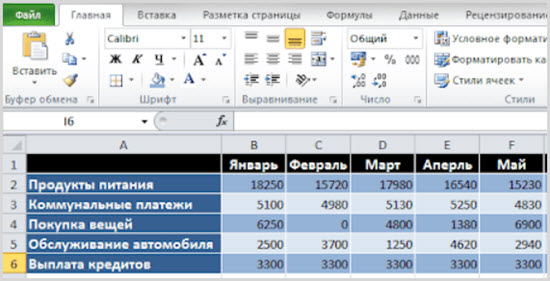

В таблице Excel

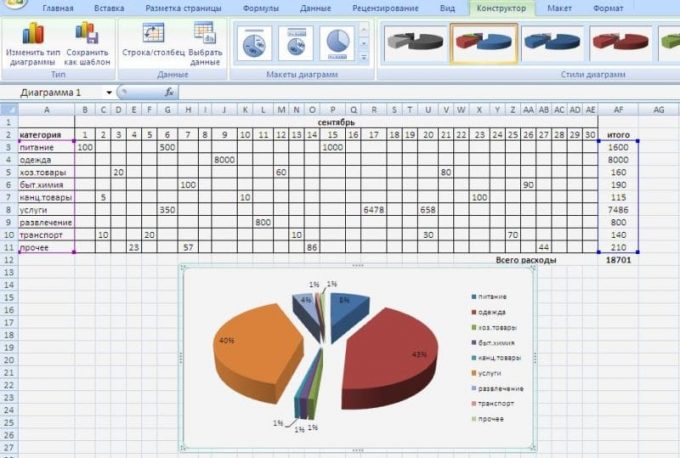

Современные прогрессивные люди много времени проводят за компьютером, поэтому предпочитают пользоваться всеми его возможностями.

Контроль денежных средств семь в экселе позволяет настроить автоматический подсчет общей суммы трат и дохода, вывести диаграмму. Такой подход обладает большей наглядностью.

К минусам можно отнести обязательное умение пользоваться персональным компьютером и программой Excel. Кроме того, существует риск потери данных в случае выхода из строя самого устройства или повреждения файла.

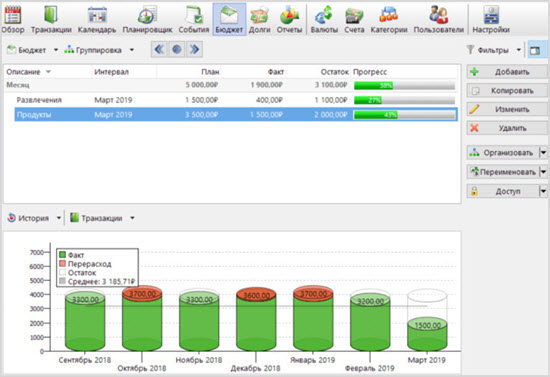

Программы для ведения бухгалтерии

На рынке представлено большое количество специализированных приложений, помогающих вести бюджет. Это и Alzex Finance, и DrebeDengi, EasyFinance, Дзен-мани и многие другие.

Как правило, все программы для удобства использования имеют и мобильную версию. В программах реализована возможность выдачи информационных сигналов в случае превышения расходов, группировки расходов по категориям, загрузки операций по банковским картам, построения графиков для анализа и многое другое.

На бумаге

Очень удобный способ. Подходит для всех категорий граждан, не имеет возрастных ограничений. Вам потребуется только ручка, блокнот или тетрадь. В них вы записываете все доходы и планируемые и текущие расходы, а в конце месяца производите общий подсчет.

К минусам относится то, что подсчет производится исключительно вручную.

Шаг четвертый – откладываем на благие цели

На следующем шаге семья образует различные семейные фонды и этот шаг очень важен, по сути, это и есть то для чего составляется и ведется семейный бюджет. Эти фонды наполняются из возникающей разницы между доходами и расходами, они могут быть, как и очень конкретными (например, фонд на достойную пенсию, фонд на образование детей, фонд на домик у моря и т.д.), так и более размытыми, пока нет конкретной цели (долгосрочный фонд, среднесрочный фонд, краткосрочный фонд).

Если у вас есть личный финансовый план, то вы уже знаете свои цели и знаете размеры сумм, которые необходимо ежемесячно откладывать в эти фонды. В нашем примере семья пока не сформулировала конкретные цели, поэтому она сформировала следующие фонды.

Таблица 4. Формирование фондов

| Фонд | Доля, % | Сумма в месяц | Сумма в год |

|---|---|---|---|

| Фонд непредвиденных расходов | 5% | 2 242 | 26 900 |

| Фонд краткосрочных целей (замена техники, дополнительный отпуск и т.п.) | 15% | 6 725 | 80 700 |

| Фонд среднесрочных целей (замена авто, приобретение мебели и т.п.) | 30% | 13 450 | 161 400 |

| Фонд долгосрочных целей | 50% | 22 417 | 269 000 |

| Итого | 100% | 44 833 | 538 000 |

Как видно на долгосрочные цели (от 5 лет и далее) семья выделяет больше всего денег, что говорит о том, что ее заботит финансовое благополучие в будущем.

Стоит отметить, что под каждый фонд должны быть сформированы свои счета и свои инвестиционные стратегия. Но эта уже другая интересная тема.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Советы, как можно экономить

Главное правило экономии – тратить меньше, чем получаешь. Но, к сожалению, не всегда это кажется возможным. На самом же деле сэкономить можно практически на всём, при этом не слишком себя ограничивая.

Вот несколько советов, как экономить бюджет на привычных вещах:

Но в то же время нельзя экономить на дешёвой одежде и обуви, так как они быстро придут в негодность и придется снова тратиться, а также забывать о своём здоровье (просто зайдите в аптеку и посмотрите на ценники – сразу расхочется болеть/захочется купить абонемент в спортзал. Уж поверьте, он выходит на много дешевле походов по врачам и закупки лекарств).

Вам может быть интересно — «Дауншифтинг: что это такое, как стать настоящим дауншифтером и в какие страны или регионы России податься?».

Для каких выплат важен средний душевой доход

Социальная политика государства предусматривает ряд мер поддержки для граждан с низкими заработками. Большая часть финансовой помощи направлена на поддержку семей с детьми. Но некоторые компенсации и льготы выплачивают одиноким гражданам, пожилым россиянам и иным категориям.

Потребуется высчитать доход семьи для получения пособия следующего назначения:

|

Вид выплаты |

Наименование |

Порядок получения |

|---|---|---|

|

Детские |

Путинское пособие до 3 лет |

Пособие предоставляется на первого (из ФСС) и второго (из маткапитала) ребенка, рожденного с 01.01.2018. |

|

Президентская выплата на детей от 3 до 7 лет |

Выплата назначается на детей от 3 до 7 лет, если заработок не превышает 100% прожиточного минимума в регионе. Размер пособия — 50% от ПМ в субъекте РФ. |

|

|

Региональные доплаты |

Каждый регион устанавливает дополнительные выплаты на детей для малоимущих семей. Величина и условия назначения зависят от экономического благосостояния региона. |

|

|

Компенсации ЖКХ |

Субсидии малоимущим |

Любой россиянин вправе получить субсидию на оплату коммунальных услуг. Господдержка предусмотрена для тех, у кого затраты на оплату «коммуналки» составляют 30% и более от заработка семьи. Это региональная мера поддержки, поэтому условия назначения в субъектах отличаются. |

|

Пенсии |

Если пенсионеру назначена социальная пенсия ниже прожиточного минимума, то ему положена доплата. При исчислении величины доплаты к пенсии учитываются все виды социальных компенсаций и надбавок от государства. |

|

|

Образование |

Социальная стипендия назначается вне зависимости от результатов обучения. Эта мера поддержки предусмотрена для студентов из малообеспеченных семей. |

|

|

Бесплатное жилье |

Если студент из малообеспеченной семьи, то ему выдается бесплатное место в общежитии либо предоставляется значительная скидка на оплату проживания. Условия получения льготы зависят от региона и конкретного образовательного учреждения. |

|

|

Трудоустройство |

Помощь трудящимся |

Работодатели устанавливают дополнительные гарантии и компенсации в пользу малоимущих работников. Условия предоставления регламентированы локальными актами нанимателя. Поддержка малообеспеченных граждан предоставляется от работодателя в разных формах:

|

|

Отдых детей |

Компенсация стоимости путевки в оздоровительные лагеря |

Работающим малоимущим родителям компенсируется стоимость путевки на детей для отдыха и оздоровления в летних лагерях. Величина компенсации — до 100%. Для получения льготы необходимо подать заявку на льготную путевку заблаговременно. |

Помимо основных льгот малоимущим, региональные власти устанавливают дополнительные меры помощи. Это не только ежемесячные выплаты на детей, но и ряд других выплат. Например, разовая материальная помощь, выплаты на лечение, субсидии на жилье и обучение.

Уточнить, какие льготы и пособия действуют в вашем регионе, следует в территориальном МФЦ или отделении соцзащиты населения.

ВАЖНО!

Чтобы получить любой вид помощи, необходимо подготовить необходимые документы и подать заявление в соцзащиту, ПФР или МФЦ.

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про . Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Как вести семейный бюджет

Необходимо выбрать подходящую модель семейного бюджета. Существует несколько способов ведения бюджета: общий, смешанный, раздельный.

- Общий бюджет. Все доходы супругов объединяются, составляется план, по которому можно совершать оплату счетов и личных приобретений. Главный минус такого способа — возникновение споров из-за отсутствия личных денег и невозможности делать сюрпризы. Такой способ не подходит, если у партнеров сильно разнится сумма заработка.

- Смешанный бюджет. Подходящий вариант для пар, получающих разные зарплаты. В общую копилку откладывается строго определенная сумма денег, а остатком каждый может распоряжаться по собственному усмотрению.

- Раздельный бюджет. Все траты делятся пополам, у каждого члена семьи имеется свой источник дохода и личные средства. Минус такого способа — сложность в планировании крупных покупок.

Самый простой способ ведения семейного бюджета — использование онлайн-программ или мобильных приложений. Можно использовать файл Word или Excel, а также программу для планирования и учета доходов/расходов — CoinKeeper. Рекомендуется делать записи сразу после совершения покупок, а в конце каждого месяца проводить аналитику.

Что нужно сделать для начала совместного ведения бюджета:

Выбрать способ ведения записей. Можно записывать данные о доходах и расходах в обычную общую тетрадь или использовать приложение.

Определить размер вклада каждого члена семьи в общую копилку. Сложности возникают в том случае, если решено вносить конкретную сумму, но эта сумма — лишь часть зарплаты одного человека, и целая зарплата другого. В этом случае один партнер может вкладывать большую сумму, а другой при этом вкладывается в домашние обязанности: стирает, убирает дом и готовит кушать.

Выделение денег на личные расходы — важный пункт, о котором многие часто забывают. У каждого партнера должна быть сумма, которую можно потратить на себя без согласования с партнером.

Планировать расходы на различные праздники и подарки ко дню рождения и Новому году. Обо всех нерегулярных тратах нужно договориться заранее

Важно не считать каждую копейку, но установить лимиты, которые будут соблюдаться.

Завести разные счета для накоплений. Следует дать название каждому счету в зависимости от цели накоплений — на квартиру, машину или свадьбу.

Сократить лишние, необдуманные расходы

Чтобы это сделать, сначала необходимо научиться вести учет расходов и доходов и определить, какие траты можно отнести к категории «лишние».

Чтобы не допускать дефицита средств, необходимо правильно вести учет и придерживаться основных правил ведения семейного бюджета. В экономической модели семейные финансы можно представить в виде весов, где на одной чаше доходы, а на другой — расходы.

Задача семьи — добиться сбалансированности этих составляющих. Доходы должны быть равны расходам. Также можно допускать профицит бюджета – ситуация, при которой остаются лишние средства. Эти средства переносятся в графу «накопления» и могут инвестироваться в ценные бумаги или обычные счета.

Инструменты

Довольно эффективным инструментом семейного бюджета является использование формулы распределения расходов.

Обычно, эта формула выглядит примерно так:

- 60% – текущие расходы.

- 10% – «подушка безопасности».

- 10% – мечты и цели.

- 10% – непредвиденные траты.

- 10% – досуг.

После нескольких месяцев применения этой формулы можно пробовать урезать одни виды расходов и пополнять другие. К примеру, сократив количество денег, потраченное на кратковременные удовольствия, можно отложить больше средств на мечту.

На сегодняшний день вовсе не обязательно вести записи своего бюджета на бумаге. Для контроля доходов и трат семейного бюджета есть специальные программы для компьютера или смартфона. Все что нужно делать пользователю – вписывать туда цифры. Программа автоматически все подсчитает и представит в виде графических закономерностей. Это позволяет не только быстро увидеть интересующие суммы, но и проанализировать перспективу той или иной стратегии ведения бюджета. Найти и скачать такое предложение на сегодняшний день абсолютно не сложно.

Примеры расчета

Рассмотрим пример, как рассчитать прожиточный минимум на семью из 3 человек в 2021 году для жителей Оренбургской области. Семья Кукушкиных состоит из:

- матери;

- сына 2 года;

- дочери 10 лет.

Доходы за 3 месяца составили:

- зарплата — 60 000 рублей;

- алименты от отца — 15 000 рублей;

- коронавирусное пособие на ребенка до 3 лет — 15 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход Кукушкиных за 3 месяца: 60 000 + 15 000 = 75 000 рублей. Причем коронавирусные пособия в расчет не включаем.

Исчисляем среднедушевой доход:

В Оренбургской области размер величины прожиточного минимума на душу населения составляет 9938 рублей. Следовательно, семья Кукушкиных является малоимущей и вправе претендовать на все виды материальной поддержи, предусмотренной на федеральном и региональном уровнях.

Аналогичен пример, как рассчитать прожиточный минимум на семью из 4 человек в 2021 году, например, в Свердловской области.

Семья Скворечниковых состоит из:

- матери;

- отца;

- бабушки;

- 17-летней дочери.

Доходы за 3 месяца составили:

- зарплата матери — 60 000 рублей;

- зарплата отца — 90 000 рублей;

- пенсия бабушки — 60 000 рублей.

Считаем совокупный доход Скворечниковых за 3 месяца: 60 000 + 90 000 + 60 000 = 210 000 рублей.

Исчисляем среднедушевой доход:

В Свердловской области размер величины прожиточного минимума на душу населения составляет 11 129 рублей. Следовательно, семья Скворечниковых малоимущей не является и не вправе претендовать на большинство выплат и компенсаций.

Порядок расчета среднедушевого дохода семьи отличается для разных видов пособий

Например, говоря о том, как правильно рассчитать доход семьи для получения пособия с 3 до 7 лет, важно помнить, что расчетным периодом для таких пособий является год. То есть семья, претендующая на эту выплату, складывает все доходы за 12 месяцев, предшествовавших месяцу подачи заявления на выплату, делит полученную сумму на 12 и на количество членов семьи

Если полученная цифра меньше прожиточного минимума детей в регионе проживания заявителей за второй квартал предыдущего года, назначат пособие.

Рассчитаем, какой должен быть доход на семью из 3 человек для получения субсидии на ребенка от трех до семи лет, на примере семьи Ворониных, состоящей из мамы, папы и пятилетнего сына, проживающих в Санкт-Петербурге.

Доходы за 12 месяцев составили:

- зарплата папы — 240 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход: 250 000 + 10 000 = 260 000 рублей.

Исчисляем среднедушевой доход:

В Санкт-Петербурге прожиточный минимум во втором квартале 2020 года составил 11 366,10 рублей. Следовательно, Воронины вправе получить пособие. Если бы полученный среднедушевой доход превысил прожиточный минимум, пособие не назначили бы.

Таким образом, порядок, как высчитать, малоимущая семья или нет в 2021 году, в целом одинаков для всех случаев и предполагает складывание всех денежных поступлений домочадцев за определенный период, а затем деление полученной суммы на количество месяцев в расчетном периоде и количество домочадцев.

Александр Кержаков

2021-08-14 02:34:06

Если бы государство реально проводило помощь для малоимущих семей тогда бы почувствовали поддержку а пока вижу одно ограбление семей с детьми.

Этапы ведения семейного бюджета

Поскольку расходы, которые производятся семьей за определенный период, например, за месяц, не должны превышать доходов, то их распределение должно быть сбалансированным. Это и является главной функцией бюджета.

Оценка входящих денежных потоков.

Большое количество людей не может правильно рассчитать свой доход за конкретный период времени, например, за неделю, месяц или год. Нередко реальная и объективная оценка вызывает у многих недоумение по поводу того, куда же были израсходованы денежные средства.

Первое, что следует сделать, – пересчитать все поступления в семейный бюджет. Ожидаемые средства следует сгруппировать по месяцам и по их источникам. Мало кто знает, что большую роль в денежном успехе играет временной фактор.

Оценка реальных жизненных потребностей.

На следующем этапе необходимо подумать над тем, какие именно статьи расходов семейного бюджета действительно нужны для жизни семьи, например, деньги на питание, жилье, одежду, медикаменты (в случае необходимости), совместный отдых и праздники. Однако в данном случае путать жизненные потребности с инвестициями не стоит. Кроме того, не нужно относить к реальным нуждам и образование детей, а к жизненно необходимым явлениям (еда, вода и т. д.) – образование в вузе.

Если вдруг такая потребность возникнет, то дети должны будут самостоятельно позаботиться о том, чтобы оплачивать свою учебу. Далее рассчитываются расходы по месяцам, после чего траты и доходы сводятся и выявляются пробелы, которые были не учтены. После определяются способы, позволяющие их покрыть, а также рассчитывается реальная потребность в деньгах на год.

Распределение существующих денежных потоков.

После того как оценка доходов и жизненно необходимых расходов проведена, нужно правильно и объективно распределить условно-избыточные средства. Данный этап составления семейного бюджета является одним из главных, поскольку именно от него зависит его будущее.

На данном этапе необходимо определиться с суммой, которой будет достаточно для того, чтобы сформировать новый денежный поток и актив, необходимый для пополнения бюджета в дальнейшем. Главное здесь – не обманывать самого себя и не завышать реальные потребности для того, чтобы получить кратковременные удовольствия вместо благополучного будущего.

Контроль текущих расходов.

Каждый человек ежедневно пользуется такими понятиями, как «дешево» или «дорого», однако они весьма размыты и непонятны. Хотя именно их чаще всего используют во время покупок для сравнения нескольких товаров или услуг и принятия решения о покупке чего-то. Что касается понятия «дорого», то оно используется, как правило, по отношению к тем товарам, которые стоят больше аналогичных по качеству. «Дешевой» же считается продукция, цена которой меньше наиболее распространенной с такими же характеристиками.

Таким образом, для человека, который всегда платил за услуги ЖКХ около 400 рублей, отдавать 600 рублей будет «дорого», однако если речь пойдет о приобретении машины за 40 тысяч долларов, которая стоит 45 тысяч, или покупки мобильного телефона с доставкой из Москвы (в магазине стоит 15 тысяч рублей), то это будет «дешево».

Понятия «дорого» и «дешево» являются сутью семейного бюджета. То, что не вписывается в него, будет считаться дорогим, а дешевым – то, что предусмотрено статьями расходов семьи. Стоит заметить, что именно бюджет делает эти понятия объективными, полезными и пригодными именно для семьи, а также ориентированными на конкретную ситуацию.

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Запишите основные расходы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Определите удобный способ ведения бюджета.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Создайте резервный фонд для непредвиденных ситуаций.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Запланируйте ваши сбережения.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

Итоговый анализ бюджета

При итоговом анализе семейного бюджета у нас есть определенные данные, которые мы можем исследовать — это сам бюджет на определенный период и исполнение его за данный период, это цифры наших расходов разнесенные по статьям.

При итоговом анализе семейного бюджета у нас есть определенные данные, которые мы можем исследовать — это сам бюджет на определенный период и исполнение его за данный период, это цифры наших расходов разнесенные по статьям.

И на данном этапе мы, рассматривая эти цифры, можем принять решения

- по необходимости детализации или сворачивания отдельных статей бюджета

- по необходимости увеличения или уменьшения сумм по определенным статьям

- вообще по реорганизации каких-то областей потребления или поступления денег

Например, нас не устраивает фактическая сумма затрат на автомобиль, то можем принять решение о детализации этой статьи на несколько подстатей: бензин, страховка, ремонт, разное.

Это, конечно, нам не уменьшит сумму затрат. Но позволит на следующий период планировать расход средств уже с нужной нам детализацией и собирать информацию о расходах по более подробным статьям. И при следующем анализе мы сможем понять, почему такая сумма тратиться на автомобиль и что нужно предпринять, что бы ее уменьшить (а может вообще отказаться от автомобиля).

Если инструмент ведения бюджета позволяет, то можно сразу пересчитать потраченные суммы по выделенным статьям. Но это возможно далеко не всегда.

Следующий пример, если у нас раньше статья «Одежда» была детализирована на папину, мамину, детскую и прочую. А теперь у нас нет больше необходимости в детализированных суммах, то мы можем убрать детализацию, оставив просто статью «Одежда». Это упростит и планирование, и ведение бюджета.

Важный момент при анализе бюджета — это сопоставление планируемых сумм и фактических. Если суммы примерно сходятся, то это хорошо, но если идут существенные отличия либо в плюс, либо в минус, то необходимо понять причину расхождений.

- Либо мы при планировании допустили ошибку и фактические суммы именно такие.

- Либо мы не смогли исполнить бюджет по причине форс-мажора.

- Либо мы допустили перерасходы по причине собственной недисциплинированности.

В первом случае это нужно учитывать при планировании следующего периода и корректировать сумму.

Во втором случае планируемая сумма не изменяется.

В третьей ситуации для всех участников нужно принять решение: либо дисциплина, либо прощай бюджет и поставленные финансовые цели.

Иногда по анализу бюджета могут быть приняты кардинальные решения, касающиеся той или иной области жизни. Один пример я уже привел выше — отказ от автомобиля в пользу такси или аренды.

Кстати, на сайте есть калькулятор, который позволяет оценить, что выгоднее автомобиль, такси или аренда авто.

Другим примером могут быть ваши обеды на работе в кафе. При анализе бюджета вы можете увидеть, что сумма за ваши обеды в кафе может быть сопоставима с суммами на продукты для всей семьи за месяц. И если есть возможность, то вы можете принять решение готовить обеды дома и брать их на работу. Или поискать более дешевое кафе, пусть чуть подальше от вашего офиса.

И вот когда каждая статья расходов семейного бюджета рассмотрена и по ней принято какое-то решение, тогда анализ можно считать завершенным.