Определяем рентабельность активов (формула по балансу)

Содержание:

- Рентабельность совокупного капитала: формула расчета по балансу

- Динамичный или дисконтированный метод

- Требования к доходности инвестированного капитала (ROIC)

- Как рассчитывается ROE и какой показатель считается хорошим

- Как рассчитать рентабельность собственного капитала

- Пример использования рентабельности инвестированного капитала (ROIC)

- Срок окупаемости капитальных вложений

- Показатель рентабельности примененного капитала ROCE

- Что такое рентабельность собственного капитала?

- Предназначение коэффициента

- Как рассчитывать коэффициент возвратности инвестиций

- Средние статистические значения по годам для предприятий РФ

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Что представляет собой этот показатель

- Средние статистические значения по годам для предприятий РФ

- Коэффициент рентабельности активов – ROA. 3 формулы расчета

- Оборачиваемость собственного капитала

- Примеры расчета коэффициента

- Заключение

Рентабельность совокупного капитала: формула расчета по балансу

В статье сделаем обзор одного из показателей рентабельности предприятия –это рентабельность совокупного капитала. Приведем формулу расчета финансового показателя по бухгалтерскому балансу,которую вы сможете использовать в основных показателях бизнес-плана, а также рассмотрим его экономический смысл в финансовом анализе.

Рентабельность совокупного капитала

Рентабельность совокупного капитала – это показатель эффективности использования капитала предприятия. Совокупный капитал включает в себя как оборотные, так и внеоборотные средства. Их рентабельность показывает доходность совокупного капитала предприятия в условиях хозяйственной деятельности.

Данный финансовый показатель рассчитывается вместе с рентабельностью собственного капитала (ROE) и отражает рентабельность инвестиций.

Рентабельность совокупного капитала — это не синоним рентабельности активов (ROA). Хотя иногда их объединяют. Разница состоит в том, что в первом, как правило, используется операционная прибыль (Прибыль от продаж).

Рентабельность совокупного капитала. Формула расчета по балансу

Иногда вместо «Чистая прибыль» в числителе формулы может использоваться: Выручка (стр.2100), Прибыль от продаж (стр.200), Прибыль до налогообложения (стр.2300).

В числителе стоит среднее значение Активов. Необходимо взять значение активов на начало периода сложить со значением на конец периода и разделить на 2. Отчетный период может быть — квартал, полгода, год.

Один из недостатков данного показателя является то, что он отражает эффективность предприятия в зависимости от величины прибыли, которую оно получило в отчетный период, но в будущем в силу неопределенности предприятие может столкнуться с другой экономической ситуацией. При снижении данного показателя необходимо увеличить финансовый риск (к примеру, взять дополнительные кредитные средства) для его роста до целевых уровней.

Нормативное значение показателя

Нормативное значение для данного показателя не регламентировано и оценивается тенденция его изменения. В таблице ниже представлена связь направления тенденции и индикатор финансового состояния.

| Rск↑ | При повышении рентабельности совокупного капитала наблюдается рост эффективности производства и продаж |

Rск↓

Снижение показателя сигнализирует о увеличении неэффективности использования активов: запасов, денежных средств, оборудования и т.д.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом

Это важно понимать

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Требования к доходности инвестированного капитала (ROIC)

ROIC всегда рассчитывается в процентах и обычно выражается в виде годового или скользящего 12-месячного значения. Ее следует сравнить со стоимостью капитала компании, чтобы определить, создает ли компания стоимость.

Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для подтверждения создания стоимости является возврат, превышающий 2% стоимости капитала фирмы.

Если ROIC компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет лишнего капитала для инвестирования в будущий рост.

ROIC – один из наиболее важных и информативных показателей оценки для расчета

Тем не менее, это более важно для одних секторов, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, вкладывают капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования

Как рассчитывается ROE и какой показатель считается хорошим

Упрощенный способ расчета КРСК выглядит следующим образом:

ROE = (Доход компании за вычетом расходов / Капитал) * 100%.

Для более тщательного анализа используют трехфакторную формулу Дюпона:

ROE = ROS * TAT * TL, где:

- ROS – рентабельность продаж (Чистая прибыль предприятия / Выручка);

- TAT – оборачиваемость активов (Выручка / Активы);

- TL – финансовый рычаг (Активы / Собственный капитал).

Такой детальный расчет позволяет понять, какие именно факторы оказывают давление на бизнес, а какие положительно влияют на него.

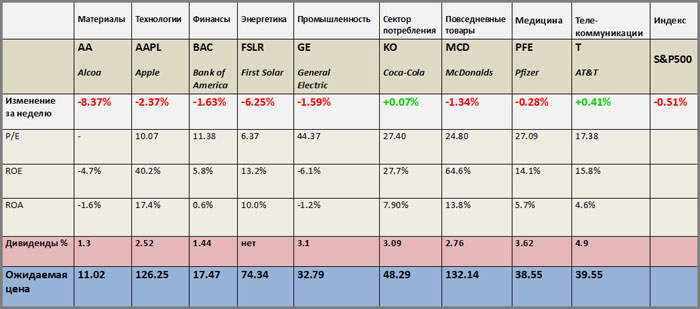

Как я использую ROE для определения потенциальной доходности своих вложений в акции конкретной компании? Есть несколько методик.

Каждая отрасль представлена многочисленными предприятиями. По ней тоже высчитывается среднее отраслевое значение коэффициента отдачи капитала. И если сравнивать его с ROE компаний, находящихся в той же отрасли, то можно выявить наиболее привлекательные для инвестирования акции.

Рассмотрим пример. Допустим, средний ROE строительного сектора экономики равен 15%. У одной компании он составил 7% за отчетный период. Согласитесь, не очень привлекательный показатель. Спрос на них будет низкий, из-за чего можно не увидеть прибыли совсем. Другая компания продемонстрировала показатель в 18%. Это уже выше среднего по отрасли, что приведет к повышенному спросу со стороны большинства инвесторов.

Это самый простой пример использования коэффициента рентабельности в теории. На практике же бывает всякое. Не факт, что через несколько месяцев первая компания не достигнет уровня рентабельности больше, чем у конкурента, у которого он, в свою очередь, упадет. Все зависит от целей, политики, планов в развитии бизнеса и прочего, что нужно изучать дополнительно. Не стоит покупать акции, только основываясь на показателе ROE. Я анализирую динамику изменения коэффициентов в течение достаточно длительного времени. Это помогает определить, насколько текущий показатель справедлив и устойчив.

На какой ROE следует обращать внимание? Хорошим будет считаться тот, что вдвое превышает процентную ставку по банковским депозитам. Но чем он больше, тем выше риски

Далеко не всегда работает правило – чем выше ROE, тем лучше.

Есть два распространенных подводных камня, которые могут свидетельствовать о высоком уровне ROE:

- Компания несколько лет подряд терпела убытки, размер собственного капитала при этом уменьшался, чтобы покрывать расходы. И вот, наконец-то, компания вышла в прибыль. Именно в такие моменты коэффициент отдачи от капитала будет высоким. Это вводит в заблуждение новичков, которые сразу же приступят скупать такие акции. Но опытные инвесторы мониторили прошлую динамику, и знают, что столь высокий показатель не соответствует реальному положению дел.

- У компании образовался большой долг, что в расчете также даст высокий уровень ROE.

Исходя из этого, поделюсь с вами парой советов:

когда видите слишком высокий уровень рентабельности, следует провести тщательный анализ его происхождения;

обращайте внимание на уровень долга, так как именно он становится причиной высокого уровня ROE в значительном числе случаев.

Что касается российского рынка, то нормальным является показатель около 30%. Этот ориентир может различаться с аналогичными на зарубежных рынках.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Пример использования рентабельности инвестированного капитала (ROIC)

В отчете о прибылях и убытках Target Corp. ( TGT ) за четвертый квартал 2018 года компания рассчитывает рентабельность инвестиций за 12 месяцев, показывая компоненты, которые используются в расчетах:

Он начинается с прибыли от продолжающейся деятельности до уплаты процентов и налогов на прибыль, прибавляются проценты по операционной аренде, затем вычитаются налоги на прибыль, что дает чистую прибыль после уплаты налогов в размере 3,5 млрд долларов: это числитель.1 Затем добавляется текущая часть долгосрочного долга и прочих займов, долгосрочная часть долгосрочного долга, собственный капитал и капитализированные обязательства по операционной аренде.

Затем вычитаются денежные средства, их эквиваленты и чистые активы от прекращенной деятельности, в результате чего инвестированный капитал составляет 22,2 миллиарда долларов. Если усреднить это с вложенным капиталом на конец периода предыдущего года (22,3 миллиарда долларов), вы получите знаменатель в 22,2 миллиарда долларов. В результате прибыль на инвестированный капитал после уплаты налогов составляет 15,9%. Компания объяснила увеличение по сравнению с предыдущими 12 месяцами в основном влиянием налогового закона, принятого в конце 2017 года.

Этот расчет было бы трудно получить только на основе отчета о прибылях и убытках и бухгалтерского баланса, поскольку значения, отмеченные звездочкой, занесены в приложение. По этой причине подсчет ROIC может быть сложной задачей, но стоит прийти к приблизительной цифре , чтобы оценить эффективность компании в использовании капитала.

#Р

Срок окупаемости капитальных вложений

Участие в деятельности предприятия может происходить за счет приобретения производственных мощностей, строительством зданий, модернизацией офисной техники. Капитальные вложения как инвестиции напрямую влияют на рентабельность и другие экономические показатели.

Срок возврата инвестиций = Объем вложений / Сумма прибыли (чистой выручки) за расчетный срок окупаемости

Очередной пример простой формулы, которая работает при условии известных параметров выручки и текущих расходов предприятия. В попытках сократить срок окупаемости инвесторы могут снижать уровень капитализации. При этом повышается вероятность дополнительных вложений на восстановление основных фондов.

Показатель рентабельности примененного капитала ROCE

Что касается ROCE, этот коэффициент рентабельности использованного капитала определяется как отношение аналитического бизнес-критерия к капиталу, как личному, так и от полученных вкладов. Применяя данный критерий, возможно анализировать операционный менеджмент предприятия, не отталкиваясь от источников имеющихся финансовых активов.

Высокое значение ROCE для бизнеса заключается в возможности сравнивать подсчитанный коэффициент рентабельности с прочей деятельностью в ситуациях, когда нужно оценить целесообразность возможных вложений. Нормативного значения у ROCE нет, но часто вкладчики относят его к средней кредитной ставке.

Расчет таков: если ROCE предприятия превышает среднюю займовую ставку, компания может стать хорошим инвестиционным объектом. Иначе увеличение предприятия посредством других займов можно лишь осложнить финансовое положение, вызовет снижение выручки или даже появление убытков.

При снижении ROCE можно сделать следующие выводы:

- Повышается личный капитал и выплаты по задолженностям.

- Снижается оборот финансовых средств.

Если же имеет место возрастание ROCE, можно констатировать:

- Рост выручки компании.

- Повышение финансового рычага.

Коэффициент ROCE часто сравнивают с РСК, но определить значение рентабельности можно с помощью прибыли до налогообложения и процентных выплат, а в совокупности с акционерными активами принимаются во внимание и существующие задолженности предприятия. В том случае, если организация не обладает долгосрочными обязательствами и не должна выплачивать дивиденды, оба коэффициента будут равны

Взаимосвязь между данными критериями демонстрирует воздействие финансирования на доходность и риски предпринимательской деятельности, показывая эффективность применения внешних инвестиций для повышения дивидендов. Также РСК и ROCE позволяют оценить риски организации и акционеров при применении внешних денежных вливаний.

Преимущества внедрения ROCE при финансовой оценке компании имеют огромную значимость для финансовой грамотности и правильного использования имеющейся денежной базы. Среди них можно выделить следующие положительные стороны:

- С помощью анализа можно получить выгодный ориентир для принятия важнейших решений по будущим вкладам. К примеру, обретается понимание вероятности побочной эмиссии ценных бумаг или касаемо дивидендного направления организации.

- ROCE может стать великолепным ориентиром при анализе целесообразности займов для предприятия. В ситуации, если процентная ставка превышает показатель ROCE, это означает, что компания не способна извлечь выгоду из денежных вливаний и справиться с выплатой процентов.

- Повышенный ROCE демонстрирует эффективность применения капитала в будущем, а также дальнейшее повышение цены для акционеров.

- Коэффициент активно применяется в целях анализа эффективности деятельности в тех или иных сферах предпринимательской деятельности. С его помощью можно оценить, извлекает ли организация достаточную выгоду для оправдания цены привлечения финансовых вливаний.

Что такое рентабельность собственного капитала?

Для собственников бизнеса коэффициент рентабельности СК весьма полезен, так как он характеризует полезность вложения именно средств участников, а не привлеченного капитала.

- Формула рентабельности СК представляет собой отношение прибыли к СК.

- Для исчисления в процентах полученный результат умножают на сто.

- Для более точного вычисления используют среднее арифметическое значение собственных средств за анализируемый период.

По данным бухгалтерской отчетности можно определить рентабельности:

Строка 190 (на начало периода) : 0,5(строка 490 (на начало периода) + строка 490 (на конец периода).

При определении рентабельности СК также применяется формула Дюпона:

Рентабельность СК = (Чистая прибыль : Выручка) х (Выручка : Активы) х (Активы : СК) = Рентабельность по чистой прибыли х Оборачиваемость активов х Финансовый левередж.

Нормальное значение этого показателя для развитых экономик колеблется в пределах 10-12 %

Но для российской экономики с инфляционной составляющей этот показатель должен быть выше.

При проведении анализа рентабельности СК полученный показатель сравнивается с величиной альтернативной доходности, которую могли бы получить собственники при вложении своих средств в другое предприятие.

Предназначение коэффициента

Показатель ROIC используется как индикатор, обозначающий способность компании генерировать добавленную стоимость по сравнению с другими компаниями. Относительно высокий уровень ROIC рассматривается как подтверждение сильного менеджмента. Но в то же время высокие показатели данного коэффициента могут обозначать, что руководство сфокусировано исключительно на выжимание прибыли, игнорируя возможности роста и разрушая стоимость компании в дальней перспективе. Следовательно, ROIC – это косвенный показатель стоимости компании. Положительные темпы его роста прямо влияют на рост стоимости акций.

Недостатки коэффициента рентабельности инвестированного капитала

Поскольку Return on Invested Capital является показателем, базирующимся на результатах финансовой отчетности, он характеризируется следующими недостатками:

1) Невозможно вычислить, каким образом был получен доход. При расчете коэффициента нет разницы между постоянной прибылью от операционной деятельности или одноразовым доходом, который мог образоваться вследствие внешних рыночных обстоятельств. 2) Возможность манипуляций показателем со стороны менеджмента. 3) Подвержен влиянию со стороны учетной политики, и может меняться с ее изменением.4) Подвержен влиянию инфляции и изменению курсов валют.

Как рассчитывать коэффициент возвратности инвестиций

ROI показывает реальную рентабельность бизнес-решения, поэтому обычно выражается в процентах. Если значение превышает 100%, то прибыльность дела доказана, а если меньше этого значения, значит, вложенные средства не возвращаются.Для расчета ROI используются следующие показатели:

- Себестоимость товара или услуги, состоящая из всех расходов на производство: закупка материалов, логистические издержки, заработная плата работникам компании;

- Суммарный доход без вычета себестоимости;

- Доход, представляющий финальную прибыль после реализации конкретного товара или услуги;

- Сумма инвестиций, состоящая из всех статей затрат, выделенных на конкретный бизнес. Инвестициями могут быть активы, капитал, сумма основного долга бизнеса и другие вложения.

Перечисленные показатели используются для формулы, самый простой вариант которой выглядит следующим образом: ROI = (суммарный доход — себестоимость) / полная сумма инвестиций * 100%В итоге, если значение ниже 100%, то инвестиции не окупаются, а если выше, то бизнес приносит прибыль.Анализ Return On Investment принято рассчитывать каждый месяц, чтобы на основании полученных данных делать выводы относительно рентабельности инвестируемого проекта, понимать, какие именно товары или услуги имеют наибольшую маржинальность, перераспределять бюджет и увеличить отдачу от вложенных инвестиций.

Какие бизнес-процессы можно проанализировать

С помощью анализа Return On Investment можно рассчитать окупаемость большей части инвестиций. Однако существуют некоторые ограничения. Например, если рассмотреть окупаемость маркетинговых инициатив, можно проанализировать следующие функции маркетинга: прямой маркетинг, стимулирование сбыта, программы повышения лояльности и другие направления маркетинговой деятельности, которым характерна краткосрочность, которые не пересекаются по времени и усилиям с другими инициативами, где можно получить данные о продажах за определенный промежуток времени.Однако возникают трудности с подсчетом ROI, если маркетинговые мероприятия носят комплексный характер, где их невозможно разделить на отдельные составляющие. Также не поддаются подсчету затраты на маркетинговые исследования, особенно длительные по времени.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Что представляет собой этот показатель

Само наименование показателя говорит о его сути и цели расчета. Рентабельность совокупного капитала характеризует прибыльность активов компании, ее капиталов. Уточнение «совокупный» говорит о том, что в расчете участвуют оборотные и внеоборотные средства. Иными словами можно сказать, что это прибыльность вложений в активы компании. При этом совокупный капитал можно понимать и как сумму собственного и заемного капитала.

Подсказка! Оборотный капитал – это часть капитала, величина которого полностью переносится на произведенную продукцию и возвращается после ее продажи в форме денежных средств. Внеоборотный капитал – это сумма активов, вложений в производственные объекты. Стоимость их переносится на произведенную продукцию постепенно через механизм амортизации. Собственный капитал – это средства в собственности компании. Заемный капитал – это средства, привлекаемые для развития компании с условием возврата.

Поскольку в расчете участвует совокупный капитал, встает вопрос, по какому периоду брать эту величину:

- по дате конца отчетного периода;

- используя среднее значение за период.

Как рассчитывается рентабельность собственного капитала?

Считается, что среднее значение лучше отражает колебания показателя за период. Широко применяется и использование данных на определенный момент времени. Чаще всего берутся значения за год, но при необходимости детализации — данные за полугодие, квартал. Имеет значение и показатель прибыли в расчетах. Мы рассмотрим формулу, где участвует чистая прибыль как одна из наиболее часто используемых в практике анализа показателя рентабельности совокупного капитала.

Какой размер участия иностранного капитала в совокупном уставном капитале страховых организаций?

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Tags: актив, баланс, бухгалтер, заемный, заемный капитал, капитал, коэффициент, кредит, налог, расход, Форма, формула

Коэффициент рентабельности активов – ROA. 3 формулы расчета

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент рентабельности активов (англ. Return On Asset, ROA) – показатель эффективности использования предприятием активов и рассчитывается как отношение чистой прибыли предприятия (после налогообложения) к величине активов. Другими словами рентабельность активов (ROA) отражает доходность, полученную как с помощью собственного, так и заемного капитала. Чем выше коэффициент рентабельности активов, тем более эффективна деятельность предприятия.

⊕ пример расчета ROA для КБ “Сухой” по балансу

Формула расчета ROA. Вариант #1

Первый вариант расчета коэффициента рентабельности активов представляет собой отношение чистой прибыли после налогообложения к средним суммарным активам. Формула расчета представлена ниже:

где:

Net Income – чистая прибыль предприятия после налогообложения;

Total Asset – средние суммарные активы.

Формула расчета ROA. Вариант #2

Второй вариант расчета коэффициента учитывает прибыль с процентами по кредитам.

где:

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

Формула расчета ROA. Вариант #3

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

На практике бывает, используют третий вариант расчет коэффициента рентабельности активов, где главное отличие состоит в использовании прибыли до налогообложения и до получения процентов по кредитам.

где:

EBIT – прибыль до налогов и начислении процентов по кредитам (операционная прибыль).

Можно заметить, что во всех формулах расчета изменяется только числитель, отражающий различные виды прибыли предприятия. Недостатком коэффициента рентабельности активов относят не способность учесть затраты на привлечение капитала.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Примеры расчета коэффициента

Для того чтобы детально вникнуть в процесс расчета коэффициента рентабельности СК, стоит привести практические примеры определения этого показателя и оценки его значений.

|

Код показателя |

Статья баланса |

2014 |

2016 |

2017 |

|---|---|---|---|---|

|

2400 (ф.2) |

Чистая прибыль |

1 558,09 |

1 551,78 |

1 607,23 |

|

1300 (ф.1) |

Собственный капитал (на начало года) |

8 115 |

8 181 |

8 214 |

|

1530 (ф.1) |

Доходы будущих периодов (на начало года) |

|||

|

Return On Equity |

0,116811 (11,6811%) |

0,122870 (12,2870%) |

Вывод! Показатель рентабельности СК для ООО «Юг Руси – Золотая семечка», детища известного предпринимателя-миллионера России Сергея Кислова близок к нормативному (20%). Следовательно, вложения в бизнес собственников вполне оправданы. В течение 2016-2017 год показатель был относительно стабильным.

|

Код показателя |

Статья баланса |

2014 |

2016 |

2017 |

|---|---|---|---|---|

|

2400 (ф.2) |

Чистая прибыль |

229 |

492 |

571 |

|

1300 (ф.1) |

Собственный капитал (на начало года) |

8 115 |

8 181 |

8 214 |

|

1530 (ф.1) |

Доходы будущих периодов (на начало года) |

|||

|

Return On Equity |

0,060383 (6,0383%) |

0,069655 (6,9655%) |

Вывод! КРСК для ООО «Bunge Limited (BG)», которое занимается производством в России растительного масла под маркой «Олейна» ниже нормативного значения, что говорит о недостаточно эффективном использовании вложенного собственного капитала. Хотя отмечается улучшение показателя в 2017 году, по сравнению с 2016 годом.

Если рассматривать два предприятия одинаковой отраслевой принадлежности (производство и реализация растительного масла), то можно отметить, что ООО «Юг Руси – Золотая семечка» более эффективно использует средства собственников в своей деятельности: каждый рубль, вложенный в производство, приносит около 20 копеек прибыли.

Компании же «Bunge Limited (BG)» стоит проанализировать положение дел в компании, провести реформирование или вовсе перелить капитал в другую отрасль.

Расчет коэффициента рентабельности СК в табличном редакторе Excel приведена в документе.

Заключение

Уоррен Баффетт всегда при выборе компании уделяет внимание рентабельности акционерного капитала. Отличный вариант по его мнению — это компания с высоким ROE и одновременно низким уровнем закредитованности. Следует также отметить, что текущий уровень ROE — это не гарантия того, что вы получите прибыль точь-в-точь как вы рассчитывали, инвестировав свои деньги в компанию на основе этого показателя

Фондовый рынок — это динамичная система, да и бизнес каждого предприятия подвержен как цикличности, так и несправедливой оценке участников торгов.

Следует также отметить, что текущий уровень ROE — это не гарантия того, что вы получите прибыль точь-в-точь как вы рассчитывали, инвестировав свои деньги в компанию на основе этого показателя. Фондовый рынок — это динамичная система, да и бизнес каждого предприятия подвержен как цикличности, так и несправедливой оценке участников торгов.

Если вы хотите инвестировать деньги в компанию, посмотрите на её ROE в прошлый и позапрошлый годы, есть ли динамика роста этого показателя, каким было соотношение заёмного и собственного капитала раньше. Проанализируйте ROE нескольких компаний из этого же сектора, определите среднее значение и выберите для себя те, у которой ROE выше, а кредитов меньше.

Успешных Вам инвестиций!