Рентабельность собственного капитала: формула и расчет в 2020 году

Содержание:

- ROIC против ROCE

- Какой ROI считается хорошим

- Двухфакторная модель Дюпона: формула

- Frequently Asked Questions

- How to Calculate ROE Using Excel

- Предназначение коэффициента

- Применение формулы Дюпона

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- О чем вам говорит рентабельность вложенного капитала?

- Образцы расчета для ОАО «Камаз»

- ROE and DuPont Analysis

- Группа 1. Основные финансовые показатели

- What Is Return on Equity?

- Return on Equity (ROE)

ROIC против ROCE

При анализе эффективности прибыльности с точки зрения капитала можно использовать как ROIC, так и ROCE. Обе метрики похожи в том, что они обеспечивают меру рентабельности на общий капитал фирмы. В целом и ROIC, и ROCE должны быть выше, чем средневзвешенная стоимость капитала компании (WACC), чтобы компания была прибыльной в долгосрочной перспективе.

ROIC обычно основан на той же концепции, что и ROCE, но его компоненты немного отличаются. Расчет ROIC выглядит следующим образом:

Чистая операционная прибыль после налогообложения / инвестированный капитал

Чистая операционная прибыль после налогообложения: это показатель EBIT x (1 – ставка налога). При этом учитываются налоговые обязательства компании, но ROCE обычно этого не делает.

Инвестированный капитал : инвестированный капитал в расчете ROIC немного сложнее, чем простой расчет капитала, использованного в ROCE. Инвестированный капитал может быть:

Чистый оборотный капитал + основные средства + гудвил и нематериальные активы

Или же:

Общая сумма долга и аренды + общая сумма капитала и его эквивалентов + внереализационные денежные средства и инвестиции

В общем, инвестированный капитал – это более подробный анализ общего капитала фирмы.

#Р

Какой ROI считается хорошим

Результат ROI в маркетинге определяется так:

- ROI > 100 — проект приносит прибыль.

- ROI = 100 — проект окупился, но не приносит прибыль. Пересмотрите проект и проверьте, какой процесс не дает вам развиваться.

- ROI < 100 — инвестиции не окупились, вы вложили больше, чем получили. Подумайте, стоит ли продолжать вкладывать в проект деньги, но для начала сравните остальные показатели эффективности.

Пример. Если мы берем рекламную кампанию в Яндекс.Директ и наш ROI получается меньше 100%, лучше отказаться от такого канала продвижения. Если мы инвесторы и вложили свои деньги в стартап, эффект от него будет виден не сразу, а через какое-то время. В этом случае анализ показателя эффективности вложений проводят через несколько месяцев.

Для фондовых и валютных рынков ROI подходит как положительный, так и отрицательный. Инвесторы вкладывают средства в недооцененные активы, которые со временем изменяются в цене. В данном случае может наблюдаться рост и падение акций за пару часов.

Разберем показатель ROI, пример расчета коэффициента инвестиций для акций:

Инвестор вложил свои деньги в акции. Их стоимость в марте составила 8 долларов. За месяц с акций идут дивиденды — 0,5 доллара. В июле акции выросли до 20 долларов. Инвестор их продал и получил прибыль:

Чистый доход + Дивиденды = (20 — 8) + (0,5 х 5) = 14,5 доллара.

(0,5 x 5) — это дивиденды за 5 месяцев: с марта по июль.

ROI = 14,5 / 8 х 100% = 181,25%.

У нас получился высокий показатель ROI, что говорит об удачном времени продажи акций и получения прибыли с них. За каждый потраченный доллар мы получили 1,8 доллара.

Мы ранее уже говорили о том, что не стоит опираться только на итоговое значение показателя ROI. Расскажем на примере, когда показатели доходов и расходов важнее:

Есть две компании и их показатели. Три первых показателя нам даны по умолчанию.

Данные ROI, расчет показателей выполнен в Excel

Распишем нашу таблицу по формулам:

Расчет чистой прибыли:

Компания Альфа. 6500 — 2600 = 3900 рублей.

Компания Бета. 26400 — 15300 = 11100 рублей.

ROI — формула расчета: Чистая прибыль / Расход.

Компания Альфа: 3900 / 2600 х 100% = 150%.

Компания Бета: 11100 / 15300 х 100% = 72,5%.

Что же мы получаем? Первая компания показывает высокий процент рентабельности инвестиций. Вторая компания при низком показателе смогла реализовать большее количество товаров и получить в 3 раза больше прибыли.

При условии, если ваш ROI ниже 100% и рекламные кампании не приносят убытков, вы можете наращивать производственные мощности и оптимизировать маркетинговые расходы, а затем увеличивать коэффициент рентабельности инвестиций.

Двухфакторная модель Дюпона: формула

Самая простая модификация модели Дюпона – двухфакторная. Ее формула включает две составляющие – рентабельность продаж и оборачиваемость активов.

Roa=ЧП/V*V/A, где:

Rоа – коэффициент рентабельности активов;

ЧП – чистая прибыль;

А – стоимость активов (используется усредненное значение за период с учетом начисленной амортизации);

V – объем продаж.

Если вы дружите с математикой, то несложно преобразовать эту формулу путем сокращения дробей. Полученный результат будет выглядеть так:

Rоа=ЧП/А.

Далее мы рассчитаем все показатели на примерах, а пока напомню, как рассчитывается чистая прибыль:

ЧП=V-Cconst-Cvar+ОД-ОР-НПР, где:

Cconst – постоянные расходы;

Cvar – переменные расходы;

ОД – операционные доходы;

ОР – операционные расходы;

НПР – налог на прибыль.

Frequently Asked Questions

What is a good (ROE)?

As with most other performance metrics, what counts as a “good” ROE will depend on the company’s industry and competitors. Though the long-term average ROE for companies in the S&P 500 has been around 14%, specific industries can be significantly higher or lower than this average. All else being equal, an industry will likely have a lower average ROE if it is highly competitive and requires substantial assets in order to generate revenues. On the other hand, industries with relatively few players and where only limited assets are needed to generate revenues may show a higher average ROE.

How do you calculate ROE?

To calculate ROE, analysts simply divide the company’s net income by its average shareholders’ equity. Because shareholders’ equity is equal to assets minus liabilities, ROE is essentially a measure of the return generated on the net assets of the company. The reason average shareholders’ equity is used is that this figure might fluctuate during the accounting period in question.

What is the difference between return on assets (ROA) and ROE?

ROA and ROE are similar in that they are both trying to gauge how efficiently the company generates its profits. However, whereas ROE compares net income to the net assets of the company, ROA compares net income to the company’s assets alone, without deducting its liabilities. In both cases, companies in industries in which operations require significant assets will likely show a lower average return.

How to Calculate ROE Using Excel

As stated above, the formula for calculating a company’s ROE is its net income divided by shareholders’ equity. Here’s how to use Microsoft Excel to set up the calculation for ROE:

- In Excel, get started by right-clicking on column A. Next, move the cursor down and left-click on column width. Then, change the column width value to 30 default units and click OK. Repeat this procedure for columns B and C.

- Next, enter the name of a company into cell B1 and the name of another company into cell C1.

- Then, enter «Net Income» into cell A2, «Shareholders’ Equity» into cell A3, and «Return on Equity» into cell A4.

- Enter the formula for «Return on Equity» =B2/B3 into cell B4 and enter the formula =C2/C3 into cell C4.

- When that is complete, enter the corresponding values for «Net Income» and «Shareholders’ Equity» into cells B2, B3, C2, and C3.

Предназначение коэффициента

Показатель ROIC используется как индикатор, обозначающий способность компании генерировать добавленную стоимость по сравнению с другими компаниями. Относительно высокий уровень ROIC рассматривается как подтверждение сильного менеджмента. Но в то же время высокие показатели данного коэффициента могут обозначать, что руководство сфокусировано исключительно на выжимание прибыли, игнорируя возможности роста и разрушая стоимость компании в дальней перспективе. Следовательно, ROIC – это косвенный показатель стоимости компании. Положительные темпы его роста прямо влияют на рост стоимости акций.

Недостатки коэффициента рентабельности инвестированного капитала

Поскольку Return on Invested Capital является показателем, базирующимся на результатах финансовой отчетности, он характеризируется следующими недостатками:

1) Невозможно вычислить, каким образом был получен доход. При расчете коэффициента нет разницы между постоянной прибылью от операционной деятельности или одноразовым доходом, который мог образоваться вследствие внешних рыночных обстоятельств. 2) Возможность манипуляций показателем со стороны менеджмента. 3) Подвержен влиянию со стороны учетной политики, и может меняться с ее изменением.4) Подвержен влиянию инфляции и изменению курсов валют.

Применение формулы Дюпона

Часто с той же целью применяется формула Дюпона, которая позволяет разделить искомый коэффициент на три части и проанализировать с большей эффективностью, для объективного понимания – что именно влияет на итог расчета. Это называется трехфакторным анализом для ROE. Формулы Дюпона выглядит так:

Первое применение формулы зафиксировано в 1920-х гг. в корпорации DuPont. Три основные составляющие формулы Дюпона – это три показателя, помноженные друг на друга: операционные продажи; оборотность активов; масштабы кредитного плеча или леверидж.

По своей сути формула Дюпона не отличается от первой, но дает возможность выделить три ведущих фактора и углубить аналитику состояния капитала.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

О чем вам говорит рентабельность вложенного капитала?

ROCE может быть особенно полезен при сравнении показателей компаний в капиталоемких секторах, таких как электроэнергетика и телекоммуникации. Это связано с тем, что в отличие от других фундаментальных показателей, таких как рентабельность капитала (ROE), которая анализирует только прибыльность, связанную с собственным капиталом компании, ROCE рассматривает заемные и собственные средства . Это может помочь нейтрализовать анализ финансовых показателей компаний со значительным долгом.

В конечном счете, расчет ROCE показывает сумму прибыли, которую компания генерирует на 1 доллар задействованного капитала. Очевидно, что чем больше прибыли на 1 доллар США, тем лучше. Таким образом, более высокий ROCE указывает на более высокую прибыльность в сравнении с другими компаниями.

Для компании тренд ROCE на протяжении многих лет также может быть важным показателем эффективности. В целом инвесторы склонны отдавать предпочтение компаниям со стабильным и растущим уровнем ROCE, а не компаниям, в которых ROCE нестабилен или имеет тенденцию к снижению.

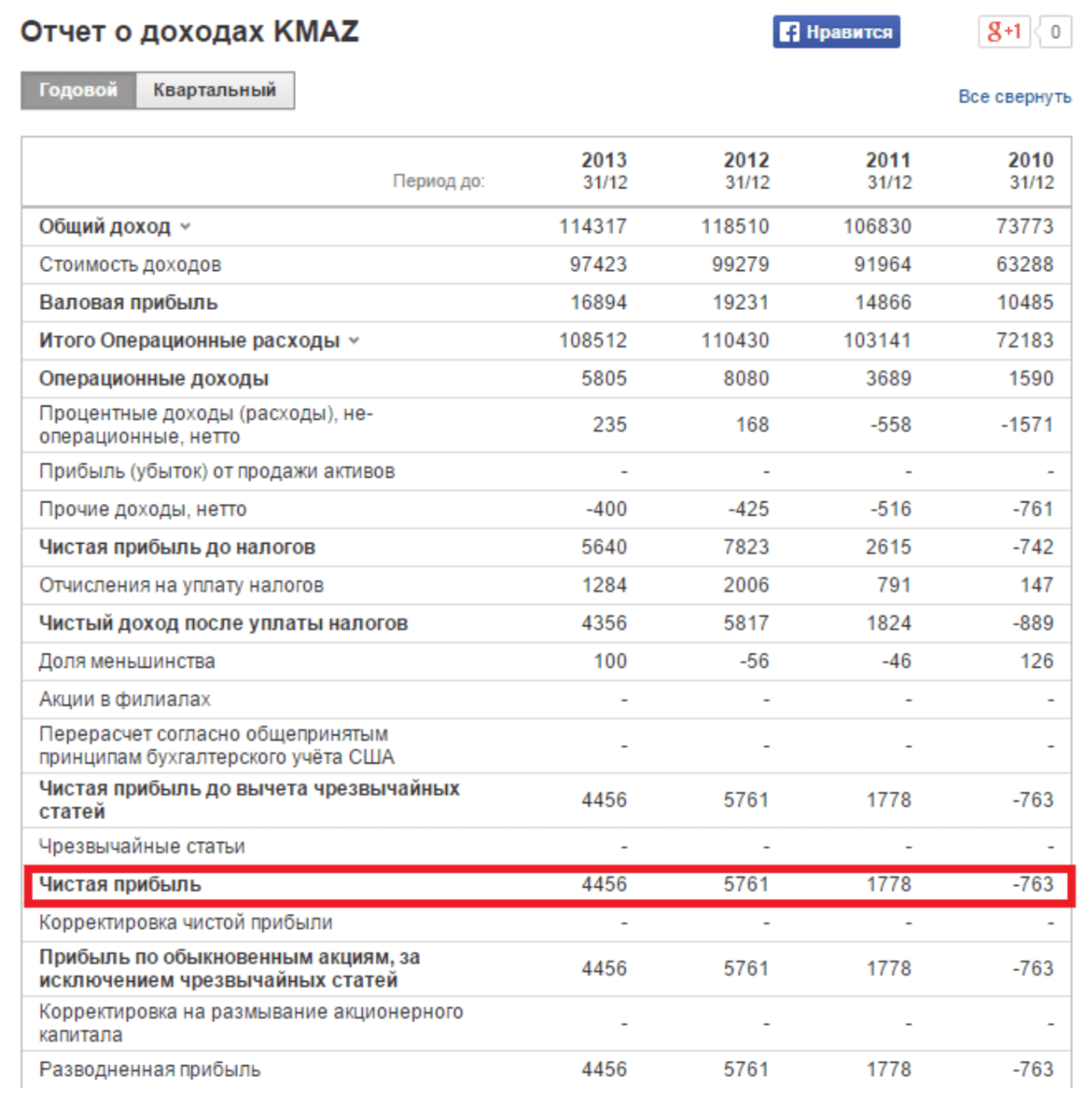

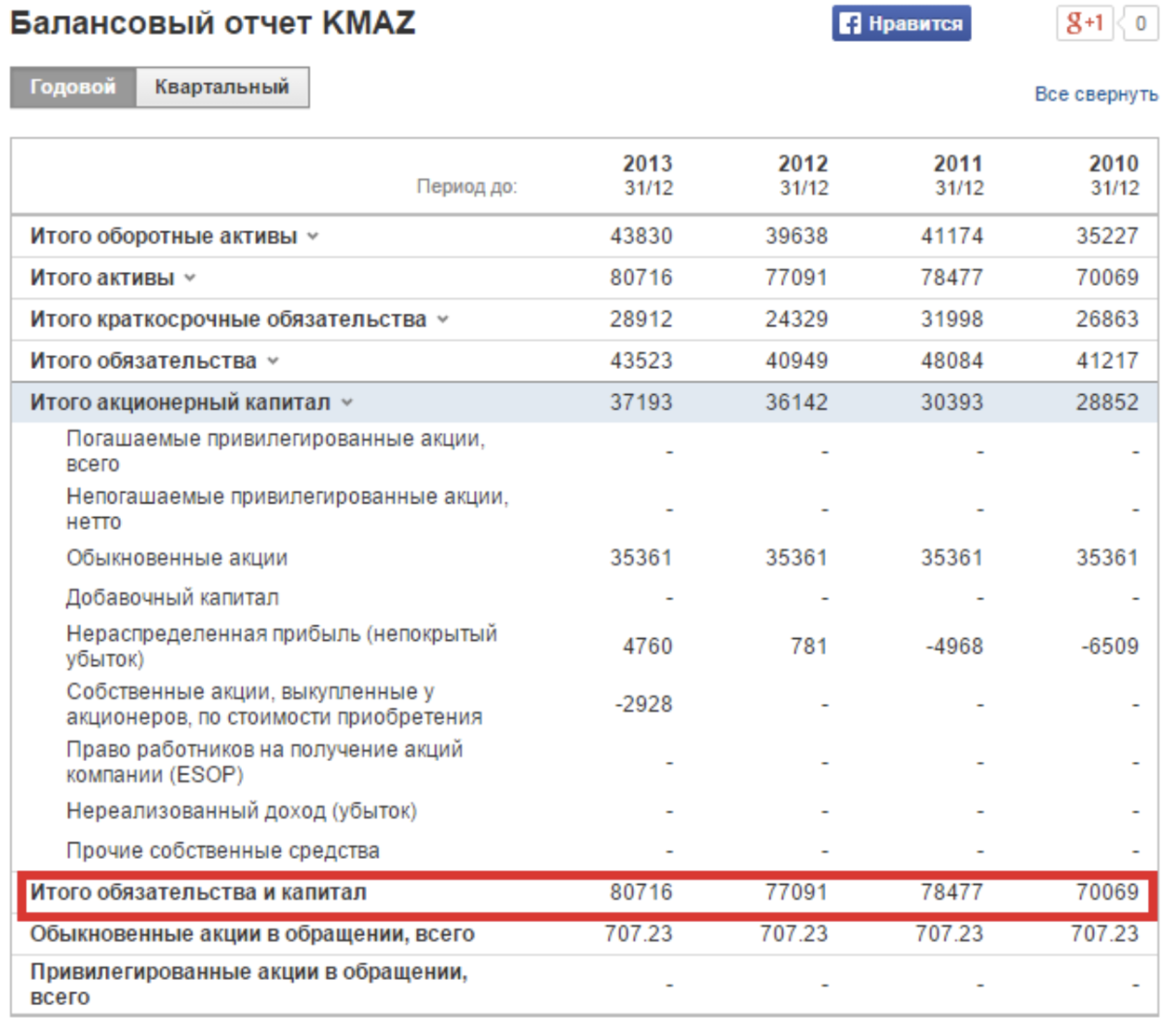

Образцы расчета для ОАО «Камаз»

Корпорация «Камаз» специализируется на производстве грузовиков и специальной промышленной техники. Чтобы оценить ROE данной компании, потребуется проанализировать финансовые отчеты, доступные с официального сайта фирмы.

Там выложены в файлах отчеты за несколько лет, а также можно воспользоваться специальным сервисом InvestFunds, который передает данные за больший временной период. Данные импортируется в виде балансовых листов. Ниже приведен образец.

Возьмем имеющиеся данные за 4-летний интервал и выполним расчет:

ROE 2010 = 763 / 70069 = -0,01 (-1%)

ROE 2011 = 1788 / 78477 = 0,02 (2%)

ROE 2012 = 5761 / 77091 = 0,07 (7%)

ROE 2013 = 4456 / 80716 = 0,05 (5%)

При этом можно зафиксировать тенденцию роста – за 4 года ROE совершил скачок от -1% до 5%. Стоит ли делать инвестиции в акции этой корпорации?

Ведь ROE здесь меньше на фоне альтернативных вариантов, а ставка Центробанка в 2013 г. составляла 10%. Вывод: лучше сделать банковский депозит, чем тратить средства на развитие «Камаза».

Но важно помнить, что итоговое решение инвесторов зависит не только от того, каким является ROE, но и от других показателей эффективности работы всего предприятия. Здесь свою роль сыграют и рентабельные активы, и продажи

Сегодня важным критерием для оценки служит эффективность системы продаж.

https://youtube.com/watch?v=9wDb-F4-5o8

ROE and DuPont Analysis

Though ROE can easily be computed by dividing net income by shareholders’ equity, a technique called DuPont decomposition can break down the ROE calculation into additional steps. Created by the American chemicals corporation DuPont in the 1920s, this analysis reveals which factors are contributing the most (or the least) to a firm’s ROE.

There are two versions of DuPont analysis, the first involving three steps:

ROE

=

NPM

×

Asset Turnover

×

Equity Multiplier

where:

NPM

=

Net profit margin, the measure of operating

efficiency

Asset Turnover

=

Measure of asset use efficiency

Equity Multiplier

=

Measure of financial leverage

\begin{aligned} &\text{ROE} = \text{NPM} \times \text{Asset Turnover} \times \text{Equity Multiplier} \\ &\textbf{where:} \\ &\text{NPM} = \text{Net profit margin, the measure of operating} \\ &\text{efficiency} \\ &\text{Asset Turnover} = \text{Measure of asset use efficiency} \\ &\text{Equity Multiplier} = \text{Measure of financial leverage} \\ \end{aligned}

ROE=NPM×Asset Turnover×Equity Multiplierwhere:NPM=Net profit margin, the measure of operatingefficiencyAsset Turnover=Measure of asset use efficiencyEquity Multiplier=Measure of financial leverage

Alternatively, the five-step version is as follows:

ROE

=

EBT

S

×

S

A

×

A

E

×

(

1

−

TR

)

where:

EBT

=

Earnings before tax

S

=

Sales

A

=

Assets

E

=

Equity

TR

=

Tax rate

\begin{aligned} &\text{ROE} = \frac{ \text{EBT} }{ \text{S} } \times \frac{ \text{S} }{ \text{A} } \times \frac{ \text{A} }{ \text{E} } \times ( 1 — \text{TR} ) \\ &\textbf{where:} \\ &\text{EBT} = \text{Earnings before tax} \\ &\text{S} = \text{Sales} \\ &\text{A} = \text{Assets} \\ &\text{E} = \text{Equity} \\ &\text{TR} = \text{Tax rate} \\ \end{aligned}

ROE=SEBT×AS×EA×(1−TR)where:EBT=Earnings before taxS=SalesA=AssetsE=EquityTR=Tax rate

Both the three- and five-step equations provide a deeper understanding of a company’s ROE by examining what is changing in a company rather than looking at one simple ratio. As always with financial statement ratios, they should be examined against the company’s history and its competitors’ histories.

For example, when looking at two peer companies, one may have a lower ROE. With the five-step equation, you can see if this is lower because creditors perceive the company as riskier and charge it higher interest, the company is poorly managed and has leverage that is too low, or the company has higher costs that decrease its operating profit margin. Identifying sources like these leads to better knowledge of the company and how it should be valued.

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

What Is Return on Equity?

Return on Equity (ROE) is a ratio expressed as a percentage. It measures the profitability of a business relative to shareholder’s equity.

ROE is used to determine how well a company generates earnings growth from the cash invested in the business. It is particularly useful for evaluating company performance within an industry and for determining if a company is becoming more or less profitable when compared to its past ROE.

An ROE of 15-20% is considered good. A value above 20% can indicate very strong performance, but it can also be an indication that company management has increased the business’s exposure to risk by borrowing against company assets.

An ROE of 15-20% is considered good. A value above 20% can indicate very strong performance, but it can also be an indication that company management has increased the business’s exposure to risk by borrowing against company assets.

An ROE of 15-20% is considered good. A value above 20% can indicate very strong performance, but it can also be an indication that company management has increased the business’s exposure to risk by borrowing against company assets.

Below 15% might signal very conservative company management, which could also warn of trouble.

How to Calculate and Use ROE?

ROE = Net Income (annualized)/Shareholder’s Equity

In order to get the whole picture of a company’s profitability when using ROE, some considerations are necessary. For example, ROE does not indicate whether or not a company is relying on debt to generate better returns. If the company has used leverage to generate higher ROE, it has also taken on more risk. That could become an issue in the future.

Also, ROE can be inflated when a company repurchases its shares, which reduces the denominator of the equation. Furthermore, the ROE at one company may not include intangible assets like trademarks, copyrights, and patents, which may have been included by other industry peers.

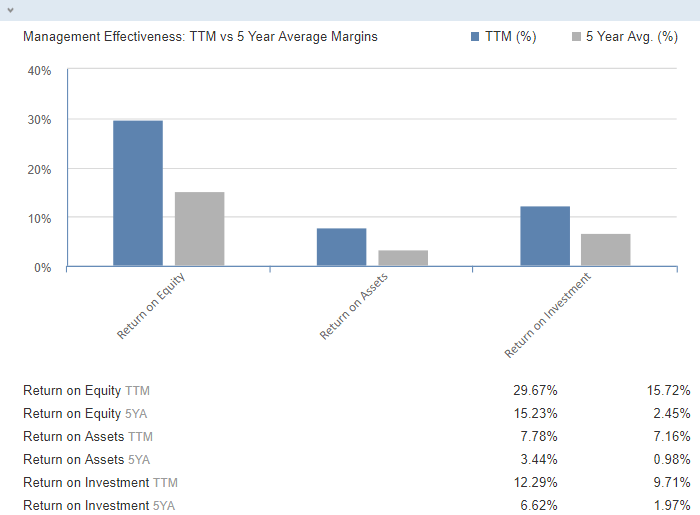

Where You Can Find ROE Information At Investing.com?

Return on equity calculations for every company on Investing.com can be found via the Ratios link under the Financials tab of the main menu, e.g., Amazon (NASDAQ:AMZN). Scroll down the page to the Management Effectiveness section where a chart and table of several profitability ratios can be found.

The current return on equity TTM (trailing twelve months) is first in the table, followed by the 5YA (5 year average). These numbers are also charted above the table for an easy visual comparison.

Note that the first column on the right side of the table is the ROE for the company, and the second column is the ROE for the industry which provides additional perspective about company performance relative to industry peers.

Return on Equity (ROE)

ROE represents the financial performance of the company, or the money that the company makes on the basis of the individual’s total ownership stake. The is net income divided by shareholder’s equity. The formula for calculating shareholders equity is Asset of the company – Debt.

Table of Contents

The purpose of calculating ROE is to find out how effectively the company is utilizing the assets to earn profits. Net income, in this case, is the total income, net of expense and taxes for a given period.

ROE could be positive or negative, but it being good or bad depends on the industry standards. If a company is outperforming peers, then we can say that the company is performing better than others. However, investors mostly take S&P500 as a benchmark and compare the return of their investment against the same.