Кредитные карты сбербанка: как оформить, условия использования

Содержание:

- Активация карты

- Каким образом определяется кредитный лимит

- Достоинства и недостатки

- Как пользоваться кредитной картой Сбербанка: основные правила

- Учимся грамотно пользоваться кредиткой Сбербанка

- Размер обязательного платежа по кредитной карте Сбербанка

- Виды кредитных карт

- Правила пользования кредитной картой

- Какой ежемесячный платеж?

- Способы погашения кредитки

- Стандартные и новые возможности

- Как работают кредитные карты на 50 дней

- Что такое «льготный период» и как он работает?

- Оформить молодёжную кредитную карту Сбербанка

Активация карты

Получить карточку Сбербанка с заемным лимитом может не каждый. Эмитент предъявляет определенный набор требований к держателю карты, повышая гарантии возврата долга конкретным заемщиком.

Для расходования заемных средств необходимо знание ПИН-кода, который выдается при оформлении карточки в закрытом конверте. Чтобы активировать кредитку, заемщик использует один из следующих вариантов:

- С помощью банкомата или терминала самообслуживания. Карту вставляют в картоприемник и вводят полученный секретный ПИН-код. При правильном вводе пароля открывается главное меню, в котором выбирают раздел проверки баланса. Активация через банкомат происходит путем выполнения какого-либо действия по карточке. Во избежание проблем лучше выбирать для активации устройства, установленные в отделении.

- Автоматическая активация происходит сразу, по просьбе владельца кредитки при ее выдаче. Средства становятся доступными в ближайшие сутки.

- С помощью звонка по номеру горячей линии финансовой организации. Это оптимальный способ получения доступа к заемному лимиту, если нет возможности найти банкомат или посетить отделение. Сотруднику кол-центра сообщают информацию о владельце: полностью Ф. И. О., номер, дату выдачи паспорта, номер пластика.

Рекомендуется решить вопрос с активацией сразу – во время оформления пластика в офисе банка. Это позволит избежать сложностей и недоразумений при самостоятельном начале использования. Следует учитывать, что операции по кредитке через «Сбербанк Онлайн» становятся доступными только после того, как пластик активируется, а сама процедура активации через интернет не предусмотрена.

Каким образом определяется кредитный лимит

Кредитный лимит полностью зависит от выбранного тарифа. Существует карта с пределом, устанавливаемым на отметке в 120 000 или 200 000, большинство предложений от Сбербанка имеет кредитный лимит 600 тысяч.

Кредитный лимит полностью зависит от выбранного тарифа. Существует карта с пределом, устанавливаемым на отметке в 120 000 или 200 000, большинство предложений от Сбербанка имеет кредитный лимит 600 тысяч.

Для отдельной категории клиентов доступны кредитные карты с ограничением в размере трех миллионов.

Информация о лимите может быть получена заемщиком в любой момент времени. Найти сведения легко благодаря мобильному приложению или сайту Сбербанка, с помощью банкомата или текстового сообщения, отправленного на номер банковского учреждения.

Это интересно: Кредитный доктор от Сбербанка — условия

Достоинства и недостатки

У Сбербанка много лояльных клиентов и столько же недоброжелателей. Я не отношусь ни к одним, ни к другим. Для себя выделила ряд достоинств кредитки, которые могли бы меня привлечь в лагерь сторонников Сбербанка. Но есть и недостатки, которые объясняют недовольство противников.

Итак, достоинства:

- Льготные условия клиентам, которые имеют возможность оформить предодобренные карты (бесплатное обслуживание, пониженная ставка, повышенный кредитный лимит).

- Возможность оформить карту онлайн. Однако получить ее все равно придется в банке.

- 1 год бесплатного обслуживания в случае, если успеете оформить карту в 2018 г. (для обычных клиентов).

- Довольно высокий кредитный лимит (до 600 000 руб.)

- Разветвленная сеть банкоматов и отделений по всей стране. Они практически на каждом углу.

- Удобный интерфейс мобильного приложения.

Недостатки:

- Много нареканий по отзывам клиентов на бюрократию, нерасторопность при решении вопросов и проблем.

- Снять деньги можно, но под немаленький процент (3 %).

- Большие очереди к банкоматам (сказывается титул “самый большой банк России”). С другой стороны, кредитка не предназначена для снятия наличных.

- Малопривлекательная программа лояльности “Спасибо” от банка. Начисленные баллы представляют собой виртуальные рубли, которые можно потратить только у партнеров банка.

- Кэшбэк с покупок, оплаченных банковской картой, составляет всего 0,5 %. У других банков более заманчивые предложения.

- Нет специальных предложений для молодежи и пенсионеров.

Это далеко не весь перечень плюсов и минусов, но они уже относятся в целом к понятию “кредитная карта”. Например, такой недостаток как соблазн бесконтрольного пользования чужими деньгами. Или преимущество карты перед обычным кошельком. Считаю нецелесообразным их здесь рассматривать, потому что они характерны для всех банков.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

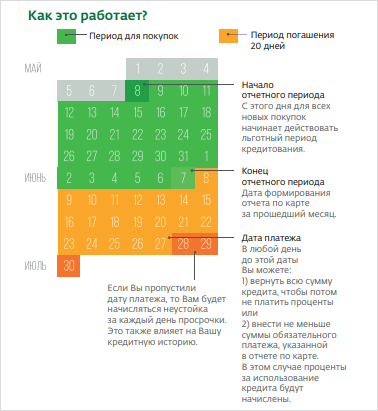

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

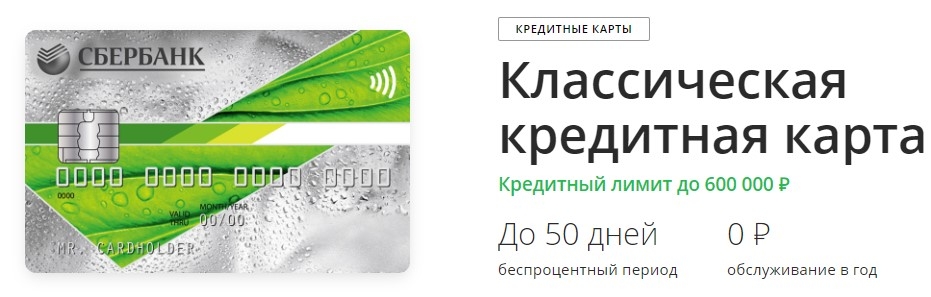

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Виды кредитных карт

Руководство Сбербанка предоставляет выбор каждому клиенту. Люди могут подобрать карточку под собственные интересы, возможности и нужды.

Visa и MasterCard

Карты Виза существуют двух видов: классическая и золотая. Основные отличия заключаются в лимитах, тарифах и процентах.

Кредитные суммы начисляют на счет российскими рублями. Классическая Виза дает возможность воспользоваться человеку от 10 000 до 200 000 рублей, а золотая – от 200 000 до 500 000 рублей.

Процент по классической Визе – 24%, по золотой – 23%.

Классическая карточка оплачивается ежегодно – 750 рублей, годовое обслуживание золотой равняется 3000 руб.

МастерКард предъявляет аналогичные условия пользования.

Классические

Классические МастерКард и Виза дают возможность пользоваться исключительно российскими рублями.

Срок использования достигает трех лет.

Стоимость годового обслуживания зависит от специального предложения, по которому оформили карточку. Стоимость может варьироваться от 0 до 750 рублей.

Невозможно оформить дополнительную карту к основной.

Получив персональное предложение, пользователь может оформить лимит до 600 000 рублей.

Массовое предложение предлагает лимит до 300 000 рублей.

Льготный период кредитования составляет 50 дней.

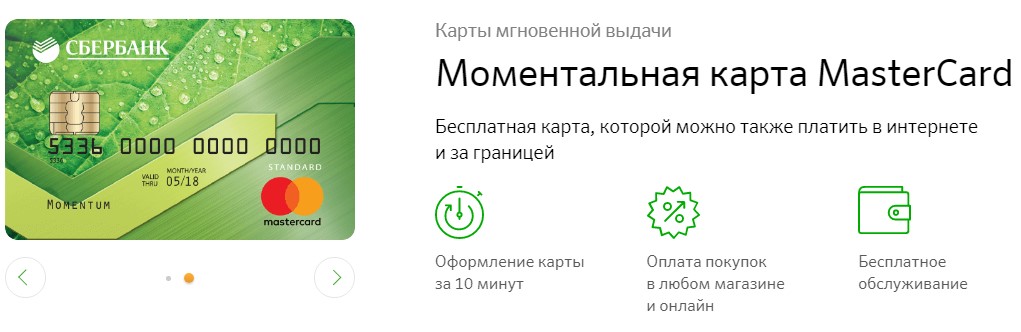

Моментальные

Данный вид предполагает моментальную выдачу. Процесс оформления занимает не больше 15 минут.

Особенности использования:

- Персональные предложения предлагают лимит до 600 000 рублей;

- Срок использования до трех лет;

- Льготный период равен 50 суткам;

- Нет возможности оформить дополнительные пластики;

Золотые

Золотой пластик помогает клиентам подчеркнуть особый статус. Обладатели персональных предложений могут использовать выгодные условия. Для получения специального предложения необходимо быть держателем заработной платы, пенсионных отчислений или владельцем счета.

Использовать можно только рубли. Сроки использования не превышают трех лет. Стоимость обслуживания составляет до 3000 рублей ежегодно. Пользователи могут принимать участие в акциях и бонусных программах.

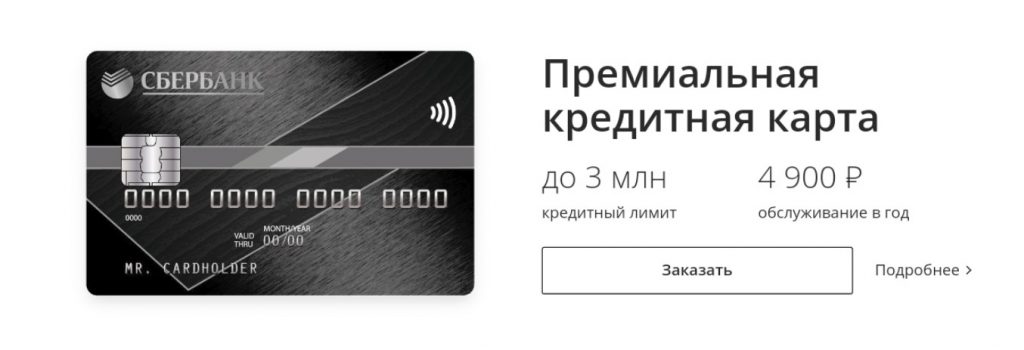

Премиальные

Совсем недавно банковская организация поработала над созданием новых, уникальных пластиков – премиальных карт.

Пластик премиум-класса:

- Visa Signature;

- World MasterCard Black Edition;

- World MasterCard Black Edition;

Выгодные условия:

- Нет необходимости хранить определенное количество денежных средств;

- Лимит достигает 3 000 000 рублей;

- Отсутствует необходимость подключение дополнительного пакета услуг.

Кобрендинговые

Кобрединиговый пластик взаимодействует с бонусными программами. Чаще всего это программы авиакомпаний, торговых центров. Приобретаю продукцию или пользуясь услугами, клиент получает бонусы на счет. Накопленные бонусы можно тратить по собственному усмотрению.

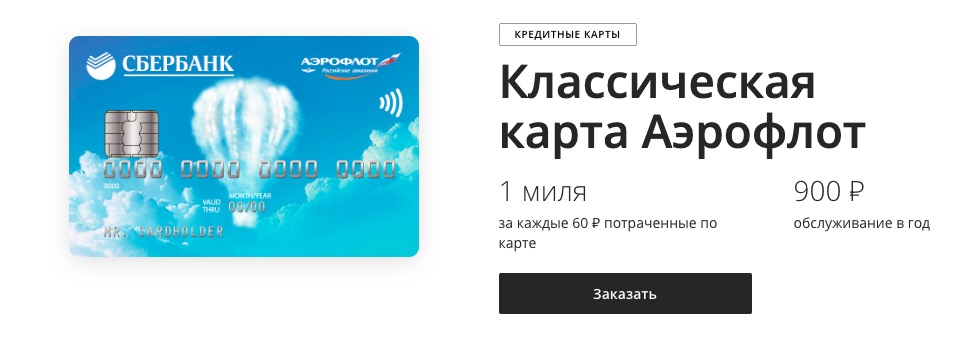

На сегодняшний момент Сбербанк предлагает клиентам два основных вида кобрендинговых пластиков: Виза Аэрофлот и Виза Фифа.

Подари жизнь

Кредитка позволяет пользователям участвовать в благотворительных акциях в помощь больным детям.

Разработана высокая комиссия за использование. Взимаемые проценты поступают на счет благотворительных фондов.

Правила пользования кредитной картой

Любой банковский продукт индивидуален в плане условий кредитования. Нужно заранее ознакомиться с условиями оформления, начислением процентов, обналичиванием, условиями погашения (не погашения) долга.

Активация кредитки

После получения положительного решения по заявке, требуется активация кредитки. С помощью специалиста это несложно сделать, но самостоятельный способ требует определенных действий. Для финансового учреждения послед одобрения, карта становится активированной. Заемщику достаточно подойти к банкомату и узнать баланс.

Как снять наличные

По разным Сбербанковским продуктам обналичивание средств носит индивидуальный характер

Неважно, какие деньги имеются на пластике — собственные или заемные, комиссия взимается одинаковая. При снятии денег с кредитки Сбербанка через отделения и банкоматы удерживается 3% от суммы (не менее 390 р)

На сумму снятия не распространяется льготный период. Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню.

Блокировка кредитной карточки

«Заморозить» кредитку или перестать ей пользоваться без начисления процентов или обслуживания, можно ее заблокировав. Правильно будет позвонить по телефону горячей линии 88005555550 и сообщить о своем желании, предоставив персональные данные специалисту (ФИО, номер кредитки, договора, кодового слова). При наличии задолженности перед блокировкой карты, ее нужно погасить полностью.

Какой ежемесячный платеж?

Пользуясь картой, держатель обязуется вносить ежемесячные платежи. Обычно их размер составляет от 4% до 6% от текущей задолженности. При этом большая часть поступающей суммы направляется на погашение процентов – чтобы сделать карту более выгодной, рекомендуем вносить вдвое большую сумму.

Иногда Сбербанк проводит акции по снижению ставки ежемесячного платежа. В этом выгода только самому банку – заемщику же рекомендуется увеличить размеры платежей, чтобы сделать пользование кредиткой более выгодной. Чем больше ежемесячный взнос, тем быстрее погашается основной долг и тем меньше переплата – вот и весь секрет.

Например, ежемесячный платеж в выписке составил 1200 рублей. Увеличьте платеж до 2400 рублей, чтобы уменьшить переплату. Не вносите минимальные суммы, вносите больше, чтобы не дарить деньги Сбербанку.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

- авторизация в сервисе дистанционного обслуживания;

- переход в раздел главного меню «Карты»;

- последовательный выбор опций «Операции» и «Пополнить» из контекстного меню, расположенного рядом с пополняемой кредитной картой;

- выбор источника денежных средств, в качестве которого используется зарплатный пластик, дебетовая карта или счет клиента Сбербанка;

- указание суммы погашения;

- подтверждение совершения финансовой операции введением одноразового пароля, полученного на телефон СМС-сообщением.

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

Еще один оперативный способ погашения долга по кредитке, доступный клиентам Сбербанка, предусматривает использование возможностей Мобильного банка. Для совершения обязательного платежа требуется отправить на номер 900 СМС-сообщение формата «Перевод 4321 1234 3500», в котором:

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Стандартные и новые возможности

Начнем со стандартных возможностей, которыми может воспользоваться каждый. Например, если вышло так, что вам срочно нужны наличные средства, воспользуйтесь любым банкоматом, но учитывайте при этом размер комиссии.

Известно, что такими картами очень удобно расплачиваться в ресторанах и кафе, отелях и магазинах. Необходимая сумма будет автоматически сниматься со счета при вводе ПИН-кода и предъявлении паспорта (в каждом магазине/ресторане свои требования).

Одна из самых популярных услуг – Автоплатеж. С ее помощью вы можете самостоятельно пополнять баланс указанных сотовых номеров. Услуга подключается через терминал или с помощью оператора. Первые три месяца она является абсолютно бесплатной, а после ее стоимость равна 30 рублям ежемесячно. Добавьте к этому стоимость обслуживания – 100 рублей в год.

В список стандартных возможностей также входит Мобильный Банк. С помощью такой услуги клиент может ежедневно контролировать все свои денежные средства. Какие бы действия не совершались (переводы, платежи, снятие наличных средств), на телефон будет поступать сообщение, информирующее о сумме, остатке средств, совершенной покупке и пр.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Что такое «льготный период» и как он работает?

Сбербанк и другие банковские организации выпускают не только дебетовые карты, но и кредитки. Их отличие в том, что с помощью кредитки можно регулярно брать микрокредиты, т.е. вы можете оплачивать «не своими» деньгами различные товары и услуги. И, чтобы увеличить спрос со стороны клиентской базы, был разработан так называемый грейс-период.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

У Сбербанка по всем кредиткам в линейке банковских продуктов грейс-период установлен в размере 50 суток. Это означает, что максимально возможный срок, в течение которого платить проценты по задолженности не нужно, не может превысить 50 дней.

При этом платежная система — например, MasterCard или Виза — не имеет значения. Число «50» в данном случае не унифицировано. У других банков встречаются грейс периоды в размере 45 и 55 дней, местами реализован даже 60-дневный грейс период. Нужно учитывать, что длительность грейса — это, в первую очередь, конкурентное преимущество в финансовом секторе, а поэтому некоторые организации его увеличивают до максимально возможных значений.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Оформить молодёжную кредитную карту Сбербанка

Пользоваться молодёжной кредиткой Сбербанка сегодня может каждый клиент, возраст которого составляет от 18 до 30 лет. Для оформления карты такого типа вам необходимо предоставить банк справку о доходах стандартной формы или же справку о получении стипендии в учебном заведении и её размере (для студентов). Заявку на выдачу карты можно подать в любом банковском отделении. Основное достоинство такой карты – возможность пользоваться льготным периодом кредитования, длительность которого составляет 50 дней с момента начала пользования кредитными средствами. Стоимость годового обслуживания молодёжной кредитки на данный момент составляет 750 рублей.