Кредитные карты

Содержание:

- Кредитная карта без процентов в Альфа-Банке

- Виды кредиток в Альфа-Банке

- Кредитные карты по паспорту с моментальным решением

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Оформление кредитной карты в онлайн-режиме: порядок действий и требования к заёмщику

- Правила использования кредитных карт

- Потребительский кредит и кредитная карта: что общего и чем отличаются

- Кредитные карты на современном рынке

- Потребительский кредит и кредитная карта: в чем разница

- Последние новости

- Преимущества использования кредитной карты

- Оформить кредитную карту

- Что такое кредитная карта

- Необходимо знать

- Оформить кредитную карту 100 дней без процентов

- Кредитная карта без процентов в Альфа-Банке

- ТОП-5 вопросов

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Виды кредиток в Альфа-Банке

Альфа-Банк предлагает кредитные карты VISA и Mastercard. Если вы подаёте заявку на карту со льготным периодом 100 дней, то сами выбираете платёжную систему. Для карт с кэшбэком или бонусами поменять выбранного банком оператора платёжной системы не удастся.

Пластик различается и по категориям: есть классические и премиальные карты (голд, платинум). Последние дают больше возможностей:

-

•

участие в программах лояльности платёжных систем. Для VISA – скидки в отелях и торговых точках по всему миру, расширенная страховка для путешественников и дополнительная гарантия на приобретённые товары. У Masterсard открыты собственные бизнес-залы в аэропортах разных стран, а также запущена программа «Бесценные города», позволяющая искать выгодные предложения на товары и услуги.

-

•

повышенный возврат бонусов по кредиткам с программой возврата.

Рассмотрим ниже особенности выпускаемых карт и их преимущества для пользователей.

100 дней без процентов – продолжительный льготный период, возможность снятия до 50 000 рублей без комиссии.

Кредитная карта Билайн 100 дней — это бесплатный первый год обслуживания и возврат 1000 рублей на счёт, если в течение первого месяца совершена покупка в магазинах сети Билайн.

У кредитной карты Alfa Travel льготный период снижен до 60 дней, зато за все операции можно получать кэшбэк милями от 2% до 8% и далее тратить их на путешествия: полёты, билеты на ж/д, бронирование отелей. Карта предлагает все преимущества платёжной системы VISA для туристов.

Карта Аэрофлот позволяет получать от 1,1 до 2 миль за каждые потраченные 60 рублей. Беспроцентный период — 60 дней. Накопленные мили можно тратить на перелёты рейсами авиакомпании или повышение класса обслуживания.

Кредитная карта «Пятёрочка» позволяет экономить на ежедневных покупках. Со всех совершённых трат на бонусную Выручай-карту зачисляются бонусы— до 20%. Их можно списать в магазине по курсу 100 бонусных баллов = 10 рублей.

Карта «Перекрёсток» предусматривает возврат части потраченных средств на бонусный счёт, причём как с покупок в магазинах сети, так и за доставку, оформленную через приложение. За каждые потраченные 10 рублей начисляется до 3 бонусов (до 7 в день рождения), которыми можно оплатить будущие покупки.

Кредитные карты по паспорту с моментальным решением

| Банк | Лимит | Процент | Без % дней | Заявка |

|---|---|---|---|---|

| Тинькофф Банк | 1 000 000 | от 12% до 29,9% | до 55 дней | |

| УБРиР | 700 000 | от 12% до 28,4% | до 120 дней | |

| Восточный | 400 000 | от 11,5% до 28% | до 90 дней | |

| Альфа-Банк | 1 000 000 | от 11,99% до 30,86% | до 110 дней | |

| ВТБ | 1 000 000 | от 14,6%до 28,9% | до 110 дней | |

| Райффайзен банк | 600 000 | от 26,5% до 49% | до 110 дней | |

| Ренессанс Кредит | 300 000 | 19,9% | до 55 дней |

На сегодняшний день Тинькофф Банк, Альфа-Банк и Восточный предлагают самые интересные и выгодные условия по кредитным картам. У каждого их банков свои преимущества и недостатки, но есть положительные моменты, которые их объединяют:

- подать заявку можно через интернет;

- действует льготный (беспроцентный) период;

- нет комиссии за выпуск;

- не требуется справка о доходах;

Банк «Ренессанс Кредит» подойдет тем, кому кредитная карта нужна срочно. Оформляете онлайн-заявку, узнаете решение через 5 минут – и в тот же день забираете свою карточку.

В Альфа-Банке действуют более серьезные требования к клиентам, да и выпуск «пластика» займет не меньше 3 дней. Зато здесь самый длинный льготный период – целых 100 дней без процентов.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

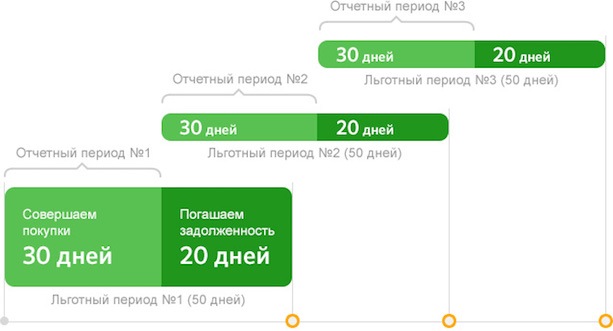

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Оформление кредитной карты в онлайн-режиме: порядок действий и требования к заёмщику

Подача заявки: что нужно сделать?

Для оформления кредитки вам понадобится выполнить следующие манипуляции:

- выбрать вариант(ы), условия которого вас устраивают;

- перейти на официальны(е) сайт(ы) банков;

- указать свои ФИО и телефонный номер (последний потребуется подтвердить, введя пароль из СМС-сообщения);

- разрешить системе обработку персональных данных;

- осуществить вписание данных из паспорта, даты рождения, а также адресов прописки и фактического пребывания.

- подтвердить трудовую занятость. (если требуется)

- вписать информацию о семейном положении, количестве детей, а также о наличии незакрытых займов, взятых в других банках (последнее тщательно проверяется через БКИ).

После получения одобрения посетите банк и заберите именную кредитку, прихватив с собой паспорт. Можно обойтись и без похода в отделение, заказав доставку карты и договора об её обслуживании курьером.

Выдача кредитной карты: с какими требованиями она сопряжена?

Из-за широкого распространения альтернативных способов кредитования банкам пришлось существенно снизить требования, выдвигаемые к клиентам. Поэтому для получения карты им потребуется подтвердить соответствие минимальному количеству условий, среди которых:

- российское гражданство. Заёмщик должен иметь постоянную регистрацию на территории РФ. При этом требования кредиторов могут различаться: одни выдвигают в качестве обязательного условия проживание в регионе нахождения банка, другие не требуют привязки к отделению.

- совершеннолетие. Клиенту не должно быть меньше 18-ти лет. Заёмщикам более старшего возраста кредиты выдаются до тех пор, пока они могут подтвердить свою трудоспособность.

- официальное трудоустройство со стабильным ежемесячным заработком. В отличие от МФО, банки требуют от клиентов наличия минимального трудового стажа (от 3 до 4 месяцев). Только на этом условии им могут выдать кредитку.

Сайт «Займы Онлайн» содержит список финучреждений, в которых шанс получить отказ практически сводится к нулю. Кстати, при отправке заявки одновременно нескольким банкам вероятность её одобрения значительно возрастёт.

Процедура оформления карты: какие документы могут понадобится?

При заполнении заявки под рукой обязательно должен находиться паспорт. В некоторых компаниях выдача карточки невозможна без предоставления следующих документов:

- водительских прав;

- СНИЛС;

- загранпаспорта (в нём просматривают отметки о совершении выездов за границу за последний год);

- ИНН;

- именной дебетовой карты;

- полиса ОМС;

- справки 2-НДФЛ и документа, подтверждающего занимаемую должность (в случае оформления карты с высоким лимитом).

Условия, на которых выдаются кредитные карты

Правила выдачи карт имеют незначительные различия, и причиной этому служит разная политика в банковских учреждениях. Среди прочих нами были отобраны варианты, которые отличаются сходными условиями:

- льготным периодом кредитования. В течение него клиент может рассчитаться с долгами без лишних переплат, ведь в это время проценты не начисляются. Учреждение-кредитор определяет длительность и порядок применения данного периода. Так, его продолжительность может варьироваться в пределах от 55 суток до 3-х лет, а сам он может использоваться только по конкретному назначению (безналичный расчёт или совершение покупок у магазинов-партнёров).

- начислением процентов по окончанию грейс-периода. Значение процентной ставки также колеблется в зависимости от требований банка: минимальное составляет 10%, максимальное – 50%.

- обязательным внесением минимального платежа (при невозможности возврата полной суммы долга). Как правило, его размер составляет примерно 3-8% от задолженности.

- назначением штрафа при пропуске минимальной выплаты по долгу. Помните: ваша кредитная история будет безнадёжно испорчена, если вы будете поступать так регулярно.

- выпуском пластиковой карты на платной или бесплатной основе. Финучреждения, проводящие бесплатный выпуск кредиток, взимают плату за другие виды услуг: работу с задолженностью по кредиту, годовое обслуживание, оформление страховки, информирование клиента при помощи СМС-сообщений и т.д.

Помимо всего прочего, при получении пластикового носителя клиент может подать заявку на виртуальную карту. Она выступает в качестве вспомогательного инструмента, существенно упрощающего процесс совершения покупок в сети Интернет. Сейчас такую возможность предоставляет множество банков – не упустите её.

Правила использования кредитных карт

Доцент Финансового университета при Правительстве РФ и кандидат юридических наук не так давно разъяснил правила грамотного пользования кредитными картами:

- Разузнайте у банка, необходимо ли каждый месяц вносить на счет карты платежи. Если не внести ежемесячный платеж, то действие беспроцентного периода может прекратиться: возникнет задолженность, к которой будут прибавлены крупные проценты. Выясните, когда начинает действовать беспроцентный период: в договоре есть соответствующий пункт. Не всегда фактический беспроцентный период совпадает с заявленным в рекламе или на сайте банка.

- Будьте внимательны с комиссией, которая взимается за обслуживание кредитки. Если на счету карты отсутствует достаточная сумма, то она может быть взыскана из одобренного лимита. В этом случае на долг начнут начисляться проценты, даже если вы кредиткой не пользуетесь.

- Если банк оформил вам слишком большой кредитный лимит, постарайтесь его уменьшить настолько, чтобы его размер соответствовал вашей ежемесячной зарплате. Для этого свяжитесь с представителями банка. А увеличить лимит вы не сможете – банк проводит эту процедуру по своей инициативе.

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Кредитные карты на современном рынке

Кредитка – распространенная разновидность кредитов, которая пользуется спросом у потребителей. Под понятием кредитных карт подразумевают эмитированные банком пластиковые карточки, на которые уже зачислена сумма взятого клиентом кредита. Этот банковский продукт удобен, он — прекрасная альтернатива привычных кредитов, выдаваемых наличными. Пользоваться кредитками можно и на территории России, и за ее пределами. Кредитный пластик позволяет делать покупки и платить по счетам, главное – не превышать кредитный лимит, который равняется размеру кредита. Максимальная сумма кредита высчитывается в индивидуальном порядке, она зависит от кредитной истории получателя и уровня его дохода.

Кредитку используют в качестве замены наличных денег, это современно, удобно и выгодно как в пределах страны, так и во время путешествий за границу. Использование кредитных карт за пределами государства-эмитента возможно лишь при условии на них отличительного знака VISA.

По информации аналитиков, в обиходе имеется около 100 млн. пластиковых карточек, не менее 50-ти процентов из них – кредитные. Такие карты позволяют рассчитываться за покупки, снять с них наличные можно в ближайшем банкомате.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Последние новости

Банки продолжают наращивать объемы выдачи кредитных карт. Так, ВТБ планирует удвоить долю цифровых кредитных карт – подобные кредитки можно оформлять в ВТБ Онлайн за несколько кликов, причем посещать отделение банка не нужно. Предполагается, что к концу 2021 года доля цифровых кредиток в продажах достигнет 20%.

Также в последнее время банки резко повысили лимиты по выпускаемым кредиткам. По статистике, средний лимит составил 72,9 тыс. р., что с начала 2019 года является максимальным показателем. Но если в то время банки ужесточали требования к клиентам, то сегодня условия и правила кредитования напротив становятся все более лояльными, что привлекает еще больше клиентов.

Внезапное повышение лимитов по выдаваемым кредиткам объясняется восстановлением экономики и отложенным спросом населения на кредиты. Также этот показатель зависит от ускорения инфляции и сезонности.

Не так давно Райффайзен банк выяснил, что 25% россиян оформляют кредитные карты онлайн по рекомендациям друзей и знакомых. Треть россиян обращаются за кредиткой в зарплатный банк. 15% пользователей принимают оффер через интернет и такое же количество – по телефону от сотрудника банка. 6% получают кредитную карту как дополнение к другому продукту – например, к ипотечному или потребительскому кредиту.

При этом большая часть опрошенных – 36% граждан – при решении оформить кредитку руководствуются не рекомендациями и рекламными объявлениями, а сравнением предложений от разных банков на специальных порталах. На таких сервисах собраны различные кредитные продукты, и пользователи могут ознакомиться сразу со всеми предложениями по какой-либо программе, провести сравнительный анализ.

Также по статистике главное для клиентов при выборе кредитки – низкая процентная ставка, надежность финансового учреждения и выгодные программы лояльности. Следом идут удобное внесение платежей, быстрое получение выписок и справок. Следующий параметр при выборе кредитки – скорость рассмотрения заявки и доставки карты по адресу клиента

Наконец, последний по важности параметр – близость отделения банка к адресу проживания клиента

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

Оформить кредитную карту

Кредитная карта оформить онлайн в банке Тинькофф

Основные преимущества:

- Сумма кредита до 300 000 рублей

- Процентная ставка от 15% годовых

- Возвращает до 30% баллами с любой покупки

- Бесплатное оформление карты

- Доставка в любую точку России

Кредитные карты по паспорту в банке Восточный

Основные преимущества:

- Cash-Back до 5%

- Сумма кредита от 55 000 до 300 000 рублей

- Срок кредитования до 60 месяцев

- Минимальный пакет документов (только паспорт)

- Онлайн принятие решения

Кредитная карта без справок о доходах в банке Райффайзен

Основные преимущества:

- Оставьте заявку и получите одобрение за 5 минут без справок о доходах.

- Возобновляемый кредитный лимит до 600 000 ₽ всегда под рукой.

- Пользуйтесь картой и не платите проценты при погашении долга до 52 дней.

- Возвращайте до 5% со всех покупок.

Кредитные карты без отказа в банке Ренессанс

Основные преимущества:

- Выпуск и обслуживание карты бесплатно

- Кредитный лимит до 200 000 рублей

- Получение в день обращения

- Годовое обслуживание карты – 0 руб.

Как оформить кредитную карту в УБРиР

Уральский Банк реконструкции и развития предлагает несколько кредиток на выбор.

Можно взять кредитную карту на таких условиях:

- годовая ставка – от 10% до 12%;

- льготный период – от 60 до 120 дней;

- кредитный лимит – до 700 тыс. р.;

- возможность бесплатно снимать наличные в пределах установленного лимита.

Также по кредиткам предусмотрен выгодный кэшбек – до 3% в месяц по любым покупкам.

В банке можно кредитную карту заказать онлайн: после одобрения сотрудник УБРиР доставит ее вам домой или в офис в любое устраивающее вас время – уже на следующий день после заявки.

Банковские кредитные карты от УБРиР имеют много преимуществ. Заявки рассматриваются в кратчайшее время – решение по обращению вы узнаете сразу же. Банк разработал удобное мобильное приложение для комфортного контроля платежей и личных средств.

Кредитные карты оформить можно двумя способами:

- Заполнить онлайн-заявку, получить информацию о доступном лимите, после чего дождаться звонка от представителя банка и договориться о том, как и когда вам будет передана кредитка.

- Для действующих клиентов банка – кликнуть на кнопку «Оформить кредитную карту» в приложении для мобильных устройств.

Резюме: Кредитные карточки в УБРиР выдаются по выгодным процентным ставкам и имеют большой лимит. Для получения онлайн кредитной карты достаточно отправить заявку, и уже на следующий день продукт будет доставлен вам на дом. Процент отказов по заявкам крайне низкий.

Получение кредитной карты в ВТБ

Кредитная карточка от ВТБ «Карта возможностей» приобрела большую популярность благодаря бесплатному обслуживанию и продолжительному беспроцентному периоду.

В ВТБ получить кредитную карту можно на таких условиях:

- лимит – до 1 млн р.;

- годовая ставка – от 14,9% до 34,9%;

- беспроцентный период – до 110 дней на любые покупки;

- бесплатное снятие наличных – 50 тыс. р.

Карта кредитная доступна и неработающим пенсионерам, но в этом случае лимит составит 100 тыс. р. Для получения кредитки достаточно предоставить паспорт, удостоверение пенсионера и справку о размере пенсии.

Резюме: ВТБ позволяет пользоваться деньгами банка бесплатно на протяжении 110 дней. Получить кредитку могут как трудоспособные люди, так и пенсионеры с небольшими доходами. Умеренная процентная ставка и бесплатное снятие наличных до 50 тыс. р. в любых банкоматах – дополнительные преимущества.

Заявка на кредитную карту в Альфа-Банке

В Альфа-Банке тоже есть выгодные кредитные карты – всего в организации представлено 8 продуктов. Все кредитные карты стали популярны у населения, однако к одной из наиболее востребованных относится кредитка «100 дней без процентов».

Условия:

- максимальный кредитный лимит – до 500 тыс. р.;

- продолжительность льготного периода – до 100 дней;

- бесплатное снятие наличных – до 50 тыс. р. в любых банкоматах из любой точки мира.

Для заполнения заявки достаточно указать ФИО, паспортные данные, сведения о трудоустройстве, актуальные контакты. Оформление занимает не более 5 минут, а рассматривается заявка всего 2 минуты.

Получить кредитную карту можно бесплатно курьерской доставкой на следующий день. На встрече с сотрудником банка вы подпишете договор и активируете кредитку.

Резюме: Кредитные карты в Альфа-Банке выдаются по выгодным условиям. Идти за одобренной кредиткой никуда не нужно – карту доставят вам на дом. В этом банке действует один из самых продолжительных беспроцентных периодов.

Что такое кредитная карта

Кредитная карта выпускается к счёту. На ней обязательно должны быть:

-

•

уникальный номер из 16 знаков;

-

•

срок действия;

-

•

фамилия и имя владельца на латинице;

-

•

технические средства оплаты — магнитная полоса, чип, носитель бесконтактной оплаты PayPass/PayWave;

-

•

CVC-код для интернет-платежей;

-

•

надпись «кредитная карта» или слово «credit»;

-

•

логотип банка и его реквизиты (телефоны, адрес);

-

•

эмблема платёжной системы.

На счёте изначально есть деньги — в этом отличие от дебетовой карточки. Баланс зависит от одобренного банком лимита. Картой можно расплачиваться, а можно снять часть средств, если нужны наличные.

Некоторые считают, что кредитка и кредит наличными — одно и то же, но это не так. Действительно, сходства есть:

-

•

банк выдаёт деньги, которые держатель сначала тратит, затем возмещает;

-

•

аналогичная процедура оформления.

Принципиальная разница в назначении и в сроке использования.

Кредит наличными выдаётся один раз с определённой целью, оговорённым сроком погашения и графиком платежей. Вы можете погасить долг досрочно, но если потребуется дополнительная сумма, процедуру оформления придётся повторить: заключается новый договор, устанавливается новая дата и размер платежа.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше