Топ-3 карт рассрочки

Содержание:

- Как повысить шансы на получение карты?

- Карта Халва

- Товарный кредит в магазине или карта рассрочки?

- Как работает рассрочка по картам

- Карта рассрочки #вместоденег от Альфа-Банка

- Какая карта рассрочки лучше всех в 2020 году

- №2 — Карта «Свобода»

- Как пользоваться картой рассрочки

- Карты рассрочки от Кредит Европа Банка

- Рейтинг популярных карт рассрочки в 2021 году

- №1 — Карта «100 дней без %» («Альфа-Банк»)

- Принцип работы карты рассрочки

- Заключение

Как повысить шансы на получение карты?

Мало знать, как пользоваться рассрочкой. Перед подачей заявки на открытие карты, помимо сбора необходимых документов, следует также учесть, что:

- Наличие кредитов может быть причиной отказа в выдаче карточки, так что лучше перед этим рассчитаться с долгами.

- Приобретенная в течение последних шести месяцев бытовая техника, послужит положительным моментом при одобрении пластика. Именно этот временной отрезок тщательно проверяется банком.

- Необходимо контролировать свою кредитную историю, и в случае ошибок своевременно устранять их путем обращения к сотрудникам банка.

- Следует указывать только правдивые сведения о себе, по возможности подтвержденные документально.

Карта Халва

Карта с лимитом до 350 тысяч рублей и рассрочкой до полутора года. Выпущена «Совкомбанком». Сфера использования ограничивается 155 тысячами магазинов партнеров, среди которых METRO, Kari, Hoff, Леруа Мерлен, Пятерочка и прочие в большинстве городов России.

Халва предлагает:

- Отсутствие платы за пользование рассрочкой;

- Бесплатное обслуживание;

- Возможность рассрочки до 18 месяцев;

- До 20% кэшбэк;

- Выгодную систему бонусов и вознаграждений;

- Срок использования до 10 лет.

Рассрочка предоставляется лицам в возрасте от 20 до 75 лет, предъявившим паспорт РФ со стажем работы на последнем месте не меньше 4 месяцев и постоянной регистрацией не меньше этого же срока.

Как получить карту? Для этого достаточно оставить заявку на сайте, а после ее одобрения заказать доставку до дома, забрать ее самостоятельно либо выбрать вариант онлайн. Расплачивайтесь «Халвой» в магазинах партнеров и получайте выгодные бонусы. В случае просрочки изымается от 590 рублей.

Для входа в «Личный кабинет» системы достаточно скачать на телефон мобильное приложение и пройти авторизацию на сайте «Халвы» с использованием номера. Введите в приложении уникальный код из СМС и вы окажетесь в системе. Здесь пользователи могут контролировать свои расходы, пополнять баланс, изучать магазины партнеров.

Товарный кредит в магазине или карта рассрочки?

Мы привыкли под словом «рассрочка» понимать кредиты, которые выдают в магазинах на покупку определенного товара. Магазин делает клиенту скидку на товар на сумму процентов, которые начисляются банком за кредит. Однако кредит фактически есть, и проценты по нему так же взимаются. В итоге покупатель платит за товар сумму, указанную на ценнике без скидки.

На каждую такую покупку требуется оформлять отдельный кредитный договор, а значит каждый раз ждать одобрения банка и оформлять документы. Для получения дополнительной выгоды банки могут включать скрытые комиссии — в виде дополнительных услуг (смс-информирование, страховка и т.п.)

Карта рассрочки — это пластиковая карта типа MasterCard World или Visa, по которой можно покупать в рассрочку любые товары неограниченное количество раз, без оформления документов и проверок.

Принцип работы карты прозрачен и понятен: если Вы расплатились картой рассрочки в магазине, стоимость покупки делится на несколько месяцев, а долг нужно погашать равными частями без первого взноса в месяц покупки. Досрочное погашение также возможно, при этом сумма следующих платежей перерассчитается исходя из оставшегося размера задолженности. Лимит по карте возобновляется сразу после погашения задолженности. Держатель карты получает возможность расплачиваться за покупки в рассрочку и не платить при этом проценты.

В чем же состоит выгода для банка? Ответ прост. Продавцы-партнеры платят комиссию банку и сами не остаются в убытке, так как увеличивается приток платежеспособных клиентов и растут объемы продаж и прибыль.

Карты беспроцентной рассрочки, из-за их уникального функционала, называют «прорывом» на рынке розничного кредитования. Для России это относительно новое явление, а вот за рубежом подобные продукты пользуются растущим спросом.

Спрос на карты рассрочки связан с тем, что копить на дорогостоящую вещь менее выгодно, чем купить ее в рассрочку и пользоваться сразу. За то время, что Вы откладываете деньги, они обесцениваются из-за инфляции, а цены на товары постоянно растут.

Как работает рассрочка по картам

Классические карты рассрочки работают по довольно простому принципу. В каждой сделке участвует три стороны: банк, держатель карты и магазин. Торговая точка при этом должна быть партнером банка и соглашаться на его условия.

Банк, предлагая карты рассрочки, заинтересован в том, чтобы у него было как можно больше магазинов-партнеров. Тем интереснее будет карта для потенциального держателя. Магазин, вступая в партнерство с банком, соглашается продавать товары со скидкой — величина этой скидки равна переплате покупателя на процентах по банковскому кредиту.

Держатель карты рассрочки, покупая что-то в партнерском магазине, по факту берет кредит, но не замечает этого. Проценты за него оплачивает магазин, предоставивший скидку

Для магазина это также плюс — ему важно, что держатель карты рассрочки идет именно к нему, а не к конкуренту, который не вступил в партнерские отношения с банком

Отсутствие переплаты — главное преимущество карты рассрочки. Но оно актуально только при покупках у партнеров банка — это небольшой минус.

Еще один вариант рассрочки — особые условия по кредитным картам некоторых банков. Уже совершив какую-то крупную покупку, держатель карты может оформить рассрочку на нее. Стоимость такой покупки поделится на несколько равных платежей, а банк обычно снижает процентную ставку именно на эту покупку.

При таком варианте фактически получается потребительский кредит с равными ежемесячными платежами в рамках кредитной карты. Преимущество такой рассрочки — крупная покупка может быть совершена где угодно, а иногда для рассрочки учитываются даже операции снятия наличных. Недостаток — переплата на процентах, пусть они зачастую ниже стандартных по карте.

Карта рассрочки #вместоденег от Альфа-Банка

В настоящее время карта находится в архиве

Альфа-Банк наконец-то выпустил свою карту рассрочки «Вместоденег». Отличительная особенность этой карты — беспроцентная рассрочка действует во всех магазинах по всему миру. Срок рассрочки — 4 месяца в любом магазине, а в магазинах-партнерах Альфа-Банка — до 16 месяцев. Список всех партнеров постоянно пополняется, и представлен на сайте банка.

Срок действия карты «Вместоденег» 5 лет, выпуск и обслуживание банк осуществляет бесплатно. Перевыпуск по инициативе клиента будет стоить 500 рублей.

Лимит кредитования устанавливается индивидуально в пределах от 3 до 300 тысяч рублей. Процентная ставка 10% годовых, или 0,0274% в день. Дата погашения соответствует дате заключения договора потребительского кредита по карте «Вместоденег».

О датах погашения и сроках рассрочки стоит поговорить отдельно. Для начала советуем запомнить дату заключения договора — именно в этот день, и не позже, требуется сделать ежемесячный платеж погашения рассрочки за покупку. Первый платеж спишется не раньше, чем через 30 дней. Размер платежа рассчитывается по простой формуле: стоимость покупки нужно разделить на количество месяцев, на которые предоставляется рассрочка.

Например, если вы заключили договор 5 марта, и приобрели смартфон с периодом рассрочки 4 месяца за 20 тысяч рублей 10 марта, ваш график платежей будет таким:

- 5 мая 5000 рублей;

- 5 июня 5000 рублей;

- 5 июля 5000 рублей;

- 5 августа 5000 рублей.

Пополнить карту без комиссии можно в мобильном приложении «Альфа-Мобайл», интернет-банке «Альфа-Клик» или на сайте Альфа-Банка, а также в банкоматах Альфа-Банка, и банков-партнеров.

Для оформления карты рассрочки «Вместоденег», Альфа-Банк просит предоставить следующие документы, и соответствовать критериям:

- Паспорт гражданина РФ.

- Возраст от 18 до 85 лет.

- Справку с последнего места работы, подтверждающие, что вы трудитесь там не менее 3 месяцев.

- Желательно также предоставить справку о доходах — это не обязательно, но поможет увеличить ваш кредитный лимит по карте рассрочки.

- Если у вас уже имеется одна из карт Альфа-Банка, вам откажут в приобретении карты рассрочки «Вместоденег». По правилам банка, карта рассрочки должна быть единственной.

Возможность снятия наличных средств отсутствует, данная карта предназначена исключительно для совершения покупок.

Какая карта рассрочки лучше всех в 2020 году

Самая лучшая карта рассрочки – это та, которая подходит именно вам. Вы должны ориентироваться не только на отзывы заемщиков и информационные обзоры, но и на собственное видение того, каким должен быть ваш идеальный продукт.

По снятию наличных

Иногда бывают ситуации, что нужна срочно небольшая сумма наличных, а кроме кредитки под рукой ничего нет. «Свобода» от Хоум Кредит Банка уже не подойдет, у неё в принципе нет такой возможности, давайте рассмотрим два варианта:

| Параметры |

Халва Халва

|

Тинькофф Платинум Тинькофф Платинум

|

| Лимит общий | До 350.000 | До 700.000 |

| Лимит на снятие | До 300 000 руб. в мес. | Без ограничений |

| Процентная ставка | 10% | 30-49,9% |

| Комиссия | 2,9%+290 руб. | 2,9%+290 руб. |

Как видите, комиссия за такую операцию будет одинаковой, а вот процентная ставка очень сильно отличается. Если вы предполагаете, что вам будут нужны бумажные купюры, и льготным периодом вы воспользоваться не сможете, то лучше переплачивать по 10% годовых, а не почти 50%.

По стоимости обслуживания

Оно бесплатное именно у тех карточек, которые изначально создавались именно под совершение покупок в рассрочку. Тинькофф и Русский Стандарт не подходят, потому как у них выпускаются классические кредитки, и к ним только недавно добавили функцию совершения покупок у партнеров под 0%.

Давайте сравним по остальным расходам два подходящих варианта, какой из них обойдется вам дешевле:

| Параметры | Халва |

Свобода Свобода

|

| Кредитный лимит | До 350.000 | До 290.000 |

| Процентная ставка | От 0% до 10% в год | От 0% до 34,8% |

| Комиссия за снятие наличных | 2,9%+290 руб. | — |

| Смс-оповещения | 99 рублей в месяц | 99 рублей в месяц |

Здесь наглядно видно, что основные расходы у вас будут одинаковыми, а вот если совершать покупки вне партнерской сети, то в Хоум Кредит банке они обойдутся вам значительно дороже. Плюс вы не сможете получать наличные. Значит, лучше оформить Халву, она будет дешевле.

По бонусной программе

Вы хотите получать бонусы и тратить их по своему усмотрению, без компенсации, то большинство карт рассрочки вам не подходит. Совкомбанк и Тинькофф предлагают компенсировать только ранее совершенные покупки, у Хоум Кредит Банка программы лояльности в принципе нет.

Соответственно, у вас остаются два участника, которые позволяют свободно распоряжаться бонусами:

| Сравнение |

Platinum от Банка Русский Стандарт Platinum от Банка Русский Стандарт

|

Card Credit Plus от Кредит Европа Банка Card Credit Plus от Кредит Европа Банка

|

| Кредитный лимит | До 300.000р. | До 600.000р. |

| Стоимость обслуживания | 590р. | 0р. |

| Размер кэшбэка | До 25% у партнеров, до 5% в выделенных категориях и 1% на остальные покупки | До 5% в выделенных категориях и 1% на прочие покупки |

| Куда можно потратить бонусы | На товары из каталога вознаграждения, оплату ЖКХ, связи и других услуг в онлайн-банкинге, на перевод банковский или благотворительность | На любые покупки, бонусы становятся доступны моментально после их активации в мобильном банке |

Иногда бывает и так, что люди оформляют карту для одной-единственной, но очень крупной покупки, например, на период ремонта они хотят закупить мебель в магазине, который принимает только Халву. Значит, вам нужно заранее узнать, с какими картами работает нужный вам продавец, и именно на неё претендовать.

Если вам нужно получить карточку максимально быстро и просто, то присмотритесь к Халве, возможно, она именно то, что вам нужно. Полная информация о продукте есть на официальном сайте банка, там же можно заполнить онлайн-заявку на получение карты, и буквально на следующий день уже забрать её.

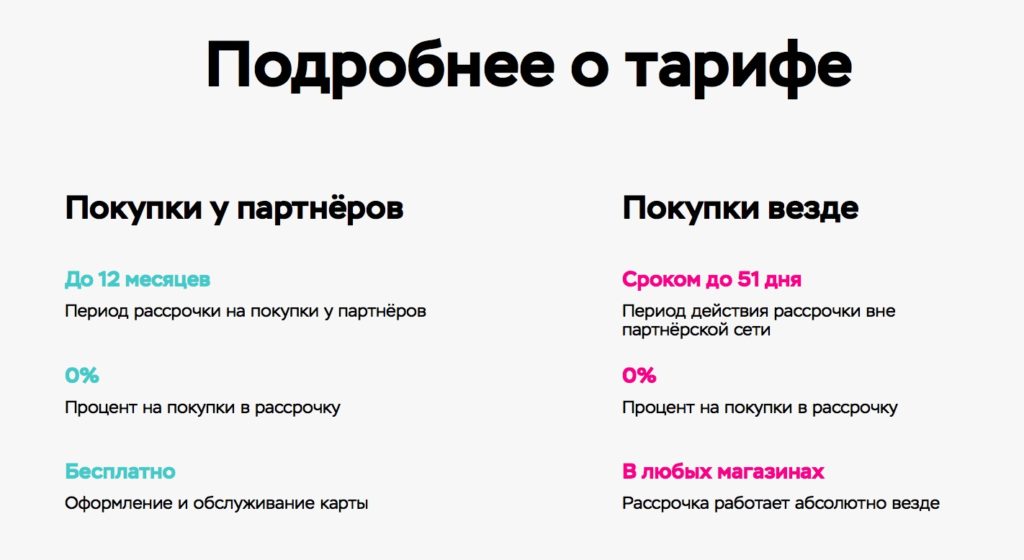

№2 — Карта «Свобода»

Рассрочка 10 месяцев в магазинах-партнерах по карте «Свобода» от банка Home Credit

Прямо сейчас карта рассрочки от хорошо известного в России чешского банка Home Credit предлагает интересную акцию. Если:

Вы оформляете «Свободу» до 31 декабря 2019 года, иВ течение 30 дней после оформления карты покупаете что-то в одном из 60 000 магазинов-партнёров…

Банк даёт не 2-4 месяца рассрочки, как обычно, а сразу 10! И всё это — без переплаты, разумеется.

Конкуренты 10 месяцев рассрочки на всё сейчас не предлагают — у «Совести» была похожая акция, но осенью, и она уже закончилась.

Так что до Нового 2020 Года «Свобода» — точно самая лучшая карта рассрочки в России.

Чтобы ответить на этот вопрос, рассмотрим плюсы и минусы карты.

Плюсы

Бесплатный выпуск и обслуживание

Без всяких «если», звёздочек, текста мелким шрифтом и т.п.

Есть рассрочка на покупки вне партнерской сети

По карте «Свобода» есть возможность покупать товары и разделить платеж на период до 51 дня — и дополнительной комиссии за это, в отличие от конкурентов, «Хоум Кредит» не берёт.

Правда, есть одно «но» — такая опция есть только у тех клиентов, кому банк одобрил соответствующий лимит «как у кредитки». Т.е. у «Свободе» может быть два лимита — один для покупок в партнерской сети и один — для покупок за её пределами.

Если лимита на покупки вне партнерской сети нет — у «Свободы» есть опция «Делим на три». Она продляет рассрочку на 3 месяца. Причем за первые два месяца денег не берут. Правда, третий и последующие месяцы стоят уже по 499 рублей каждый.

Не хватает денег на платеж по рассрочке? Есть 2 решения

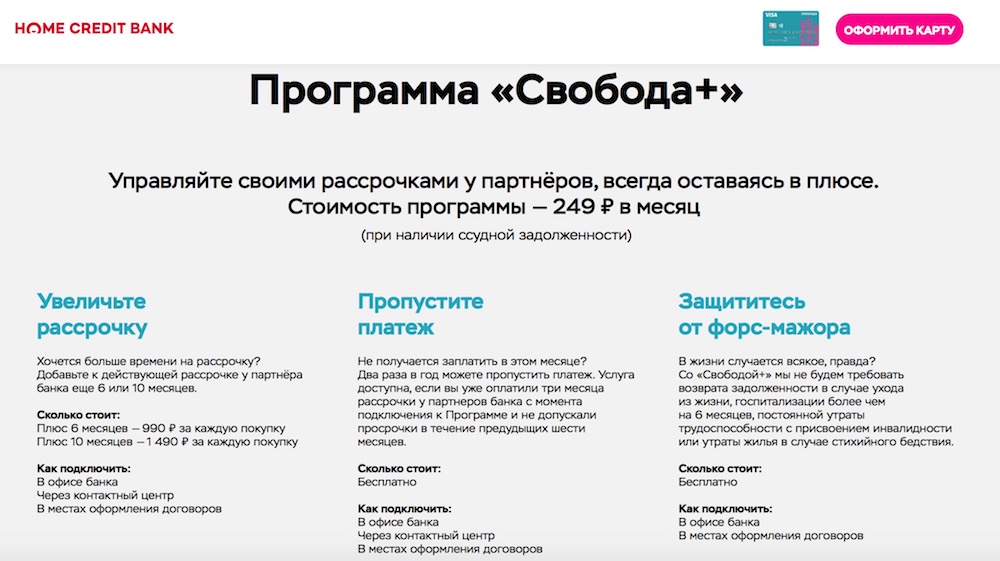

Решение №1 — подписка на опцию «Свобода +».

За 249 рублей в месяц Home Credit разрешит — бесплатно! — пропустить платеж и не применит штрафные санкции за просрочку (590 рублей).

Если проблемы с платежами надолго — подписчики имеют доступ к особой опции «Плюс 6», она продлевает уже действующую рассрочку еще на полгода. Цена вопроса — всего 990 рублей. А за 1 490 рублей «Хоум» увеличит срок её действия на 10 месяцев.

Решение №2 — продление рассрочки без «Свободы +».

Цена продления на 6 месяцев — 1 490 рублей. На 10 месяцев — 1 990 рублей.

Если хотите просто пропустить ближайший платеж — тоже можно, за это попросят 499 рублей.

Рассрочка не подходит? Тогда давайте в кредит!

Перед датой платежа «Хоум Кредит» всегда присылает клиентам два SMS — одно с платежом по рассрочке, а второе — с тем же платежом, но уже по кредиту. Держатель карты может выбирать между ними.

Кредитный платеж меньше — по правилам банка, это 7% от долга. Также взимают проценты по кредиту (от 17,9%, для каждого она определяется индивидуально).

Акции, скидки у партнеров, спецпредложения

В начале статьи мы уже говорили о акции «оформи карту до Нового Года — получи 10 месяцев рассрочки на всё». На моей памяти, в 2019 году «Хоум Кредит» проводит такую акцию минимум третий раз — так что, если не успеете до НГ, просто подождите ещё пару месяцев.

Также бывают скидки от конкретных магазинов, постоянно появляются новые предложения:

Минусы

Заметных недостатков у «Свободы» ровно один:

Количество — и качество — партнёрской сети

Например, в списке партнёров Вы не найдёте «М.видео»:

Хорошо, если Вы там не покупаете. А если покупаете, и у Вас там бонусы? В таком случае всё, на что можно рассчитывать — рассрочка на 51 день или платное увеличение срока с опцией «Делим на три».

К счастью, есть вполне адекватная замена в лице «Эльдорадо»:

Да и в целом партнерская сеть «Свободы» немного уступает конкурентам из «Совести» и «Халвы» — у последних друзей среди востребованных магазинов все-таки побольше (см. Таблицу №2 ниже).

Так что в случае со «Свободой» лучше сразу проверить, подойдет ли она Вам. Вы наверняка уже знаете, в каких магазинах Вы покупаете. Изучите партнёров по карте — и быстро поймёте, стоит ли игра свеч.

Промежуточные выводы. До Нового Года карта рассрочки «Свобода» — точно лучший вариант! Бесплатная опция «10 месяцев у всех партнёров», пропуск платежа, выгодное продление рассрочки — такого «коктейля» здесь и сейчас не предлагает ни один конкурент.

А дальше — оформляете, покупаете, получаете рассрочку за 10 месяцев, вносите платежи, и по ходу дела проверяете «пластик» от «Хоум Кредит» в боевых условиях.

Если возникнут проблемы с платежами — ооо, здесь у «Свободы» точно нет конкурентов .

Вариантов сразу три. Хотите — пропускаете платеж, хотите — продлеваете рассрочку на 6 или 10 месяцев или переходите на более дешевый платеж по кредиту. Вот это я понимаю — забота о клиенте :).

Ну а потом уже решите, нужно ли вам оставлять карточку, или лучше её закрыть.

Опять же, обслуживание — на 100% бесплатное, так что Вы ничем не рискуете.

Как пользоваться картой рассрочки

Карта рассрочки похожа на кредитную карту по принципу работы. Держатель карты оплачивает покупки деньгами банка в пределах лимита. Через некоторое время он должен вернуть деньги на счет. После возврата долга лимит возобновляется. Рассрочкой можно воспользоваться только при оплате покупок онлайн. Деньги должны быть переведены на счет юридического лица.

Важно! Главное различие между кредитной картой и картой рассрочки заключается в отсутствии процентов. Соблюдая условия договора, держатель карты рассрочки не заплатит ни копейки свыше суммы, указанной на ценнике.

Рассмотрим, как работает карта рассрочки, на конкретном примере

Допустим, клиент приобрел ноутбук за 120 000 руб. Он оформил рассрочку на один год. Клиент обязан вносить на счет карты по 10 000 руб. каждый месяц. Спустя год задолженность будет полностью погашена. При покупке нескольких товаров в рассрочку ежемесячные платежи суммируются.

Самые выгодные карты рассрочки позволяют получать кэшбэк и процент на остаток собственных средств. На счет карты можно класть свои деньги и пользоваться ей как дебетовой картой. Свои деньги можно снимать в банкомате или переводить на другие карты без штрафов. За снятие или перевод заемных денег взимается комиссия, начисляется процент.

Карты рассрочки от Кредит Европа Банка

Выдает несколько карт рассрочки, от классического варианта до платинового с лимитом до 1,5 млн. руб. для привилегированных клиентов. Для широкого круга заемщиков, в основном, достаточно карточки Card Credit Plus с лимитом до 600.000 руб.

Это также моментальная карточка, которая дает вам рассрочку от 2 до 12 месяцев, магазины-партнеры сами определяют период. За каждую безналичную покупку начисляют бонусы, это происходит моментально, и использовать их можно сразу на новый шопинг.

Вот полный список карт, по которым можно подключить рассрочку:

- Card Credit Plus;

- Urban Card;

- Travelpass;

- Ikea Family;

- Ашан.

Можно хранить свои деньги, ими расплачиваться и снимать без комиссии. Если вы расплачиваетесь вне партнерской сети банка, то на ваши расходы будет начисляться процентная ставка в размере от 29,9% до 39% в год.

Здесь действует выгодная программа лояльности, где за безналичные покупки вам начисляют баллы, и вы их моментально в мобильном банке можете конвертировать в рубли на следующие покупки. Начисляют от 1% до 7% от покупок, в зависимости от их категории, максимально можно вернуть до 5000 баллов в месяц.

Давайте рассмотрим основные тарифы:

- Лимит устанавливается индивидуально до 600.000 рублей.

- Процентная ставка варьируется от 0% до 39% в год.

- У вас будет льготный период до 55 дней.

- Годовое обслуживание бесплатное.

- Минимальный ежемесячный платеж равен всего 2% от суммы долга + проценты, но не менее 200 рублей.

- За получение наличных нужно платить комиссию в размере 4,9% от суммы, но не менее 399 рублей.

- Смс-информирование обойдется в 59 руб. ежемесячно.

Получить можно уже с 18 лет, смотрят на трудовой стаж (не менее 3 месяцев). Если вам нужна сумма более 350 тысяч, помимо паспорта потребуется справка от работодателя или иной документ, подтверждающий платежеспособность. Требуется предоставление минимум 3-ех контактных номеров телефона.

Преимущества

Бесплатное годовое обслуживание, есть возможность совершать покупки в рассрочку и возвращать деньги без переплаты до 12 месяцев. Действует выгодная бонусная программа, вы можете получать до 5000 баллов ежемесячно и сразу использовать их на новые покупки. Бесплатно выпускают дополнительную карту.

Недостатки

Платное смс-информирование, очень дорогое снятие наличных средств. Если вы пропускаете платеж, то ваша плата составит 20%, а на просроченную задолженность будут начислять повышенный процент в размере 59,9% годовых.

Рейтинг популярных карт рассрочки в 2021 году

В настоящее время банки предлагают клиентам ряд продуктов, довольно выгодных по условиям. Оформляя карту рассрочки с доставкой на дом курьером можно существенно сэкономить время и быстро приобрести необходимый товар. Ниже приведён рейтинг, в который включены лучшие карты рассрочки на 2021 год. Он поможет сравнить условия и сориентироваться, какое предложение из существующих лучше выбрать.

«Свобода» от Home Credit

Одной из самых популярных карт рассрочки от банков является карточка «Свобода», которую предлагает клиентам банк Home Credit. Для пользователей «Свободы» длительность периода рассроченных платежей составляет до одного года, при этом использовать её можно не только в партнёрских магазинах, но и в любых других, хотя условия кредитования ухудшаются. Так, кредитный лимит у партнёров достигает 300 тысяч рублей, а у остальных не более 150 тысяч рублей, к тому же беспроцентный период не превышает 51 дня. За просрочку предусмотрен штраф, а если покупка была сделана вне партнёрской сети, то вводится повышенная процентная ставка. Возможность снятия наличных денег отсутствует, обслуживание карточки бесплатно.

Пользователи данного продукта могут при желании подключить дополнительный платный пакет услуг, называемый «Свобода+». В рамках пакета доступны следующие услуги:

- «Пропуск платежа» позволяет раз в полгода перенести регулярный платёж на более поздний срок;

- воспользовавшись услугой «+6» можно увеличить беспроцентный период на шесть месяцев при условии дополнительной выплаты в размере 9% от цены приобретённого товара;

- услуга «+10» подразумевает возможность увеличения беспроцентного периода на десять месяцев за 15% цены покупки;

- «Отказ от взыскания» позволяет заёмщику не платить банку при потере трудоспособности.

Tinkoff Platinum от Тинькофф Банк

Возможность приобретения товаров в рассрочку предусмотрена для пользователей кредитной карточки Tinkoff Platinum, которая сама по себе является классической кредитной картой с кредитным лимитом до 700 тысяч рублей. Разберёмся, как пользоваться картой рассрочки от банка Тинькофф. Покупать именно в рассрочку можно только в магазинах-партнёрах банка. Их список доступен для просмотра в личном кабинете интернет-банкинга или в мобильном приложении. Дополнительно предусмотрен беспроцентный (льготный) период до 55 дней на любые покупки.

Условия расчётов разнятся в зависимости от магазина или товара. В частности, беспроцентный период может варьироваться от трёх месяцев до одного года, оплата может быть произведена через торговый терминал или через интернет и т.д. В целом порядок расчётов простой, нужно лишь не забыть включить нужный режим при оплате. Обслуживание данной кредитки платно (590 рублей в год), но если ей не пользоваться, то плата не взимается.

«Халва» от Совкомбанка

Ещё один выгодный для заёмщика продукт – «Халва» от Совкомбанка. Кредитный лимит данного продукта достигает 350 тысяч рублей. Беспроцентный период варьируется от одного месяца до полутора лет, процентная ставка отсутствует. Предусмотрена возможность снятия наличных средств. Количество магазинов-партнёров превышает 200 тысяч. При этом пользователю карточки требуется выполнять условие по минимальному обороту – совершить не менее пяти покупок за определённый период. Если допущена просрочка платежа, с клиента взимается штраф, а также вводится процентная ставка за использование кредитных денег. За покупки собственными деньгами начисляется кэшбэк, кроме того, производится начисление процентов на остаток собственных средств. Обслуживание карточки бесплатно.

№1 — Карта «100 дней без %» («Альфа-Банк»)

Главная «фишка» — это уже не карта рассрочки, а «кредитка». Но «кредитка» необычная — с очень длинным грейс (беспроцентным) — периодом. Если у обычных «кредиток» он равен 50-55 дням, то здесь дают сразу 100 дней.

Ключевое преимущество — в том, что рассрочку в 100 дней сразу дают на покупку в любом магазине России, где принимают к оплате банковские карты.

Т.е. не придётся постоянно проверять, является ли магазин партнёром по карте рассрочки именно здесь и сейчас, как в случае с «Халвой» или «Свободой». Т.к. если он им НЕ является, никаких отсрочек и рассрочек не будет — будет только штраф и долг.

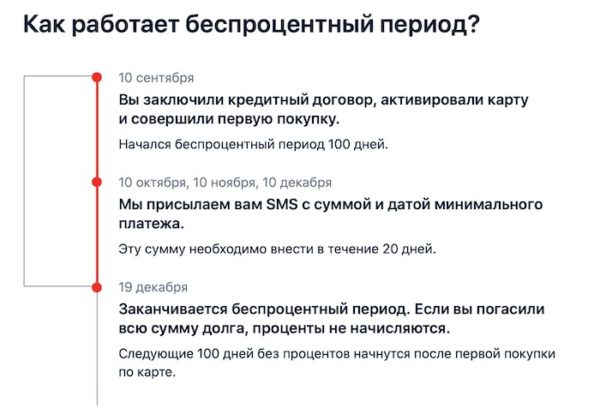

Как всё работает у «Альфа-Банка»? Вот простая памятка от банка:

Минимальный платёж — это 5% от суммы долга, мин. 320 руб. Про него всегда напоминают SMSками:

Да:

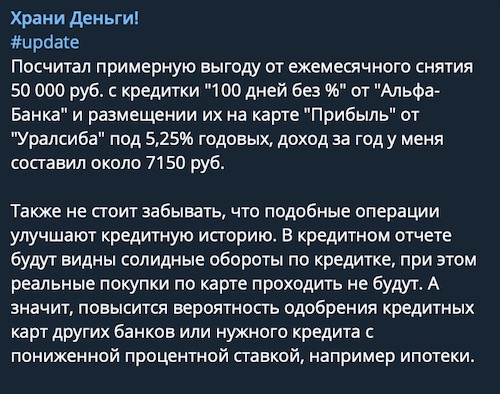

Разрешается ежемесячно снимать по 50 000 руб. наличных без комиссии. Или переводить деньги на другую карту. На возврат также даётся рассрочка сроком до 100 дней.

Update! сейчас проходит акция: разрешается снимать не 50 тысяч в месяц, а сразу весь кредитный лимит. Проверьте — может, ещё успеваете.

«Кредитка» с бесплатным снятием денег — большая редкость. Не похвастались такой опцией и наши карты рассрочки из сравнения. А у «Альфа-Банка» это есть.

Народ даже придумал схему заработка. В двух словах: снимаем 50 тысяч в месяц — кладём на карту с высоким % на остаток — возвращаем долг вовремя. И так — до бесконечности :). Так можно заработать более 7 000 рублей в год! Вот уж правда — «деньги из воздуха».

- Предлагают закрыть просроченную «кредитку» в другом банке. Переводите кредитный лимит с карты «100 дней без %» — и 100 дней можно не платить проценты.

- Бесплатное обслуживание в 1-й год;

- Кэшбэк 2% за все покупки в первые шесть месяцев (далее — 1%):

Для кого? Карта «100 дней без %» предлагает рассрочку во всех магазинах РФ (100 дней, а не 1-12 мес.).

Если срочно понадобятся деньги — есть возможность снимать с кредитного лимита до 50 000 рублей в месяц без комиссий. Опять-таки — в рассрочку на 100 дней.

Принцип работы карты рассрочки

Карта рассрочки функционирует по следующему принципу. Банк-эмитент создает свою партнерскую сеть из различных торговых и сервисных предприятий. Покупатель может расплачиваться с партнерами системы не живыми деньгами, а картой рассрочки в пределах доступного ему кредитного лимита. После этого банк-эмитент возмещает продавцу полную стоимость покупки, а владелец карты постепенно погашает свою задолженность перед банком. Срок рассрочки зависит от конкретных условий договора между банком и партнером системы.

Пример. Вы решили купить новый телефон и воспользовались для этого картой рассрочки. Телефон стоит 20 тыс. руб. Период рассрочки для магазина, где вы совершили покупку – 4 месяца. Для полного ее погашения вам нужно вносить в банк по 5 тыс. руб. ежемесячно.

Остановимся немного подробнее на отдельных характеристиках карт рассрочки:

Стоимость выпуска и обслуживания. Заявлено как бесплатное.

Но. В случае перевыпуска карты по желанию владельца, банк удержит комиссию от 400 до 700 рублей. Например, если вы не будете пользоваться своей картой в течение некоторого периода, она будет заблокирована. Разблокировать ее нельзя, можно только перевыпустить, естественно, за отдельную плату.

Кредитный лимит. У большинства карт рассрочки – в пределах 300 тыс. руб.

Но. На практике первоначальный лимит устанавливается в сумме гораздо ниже максимальной. Увеличение его возможно только в случае активного использования карты.

Срок рассрочки. Как правило, 12 месяцев.

Но. У большинства партнеров подобных систем этот срок не превышает 3–6 месяцев.

Процентная ставка. В течение льготного периода – 0%.

Но. После окончания льготного периода проценты будут начислены, даже если владелец карты вовремя вносит все платежи. Ставка – в пределах 10% годовых.

Самые рекламируемые сегодня карты рассрочки на российском рынке – это Халва и Совесть.

Рассмотрим их условия более подробно:

| Характеристики | Халва | Совесть |

| Банк-эмитент | Совкомбанк | Киви банк |

| Срок действия | 10 лет | 5 лет |

| Льготный период | 3 года | Нет информации |

| Рассрочка | До 12 мес. | До 12 мес. |

| Максимальный лимит | 350 тыс. руб. | 300 тыс. руб. |

| Ставка | 0% в течение льготного периода, затем – 10% годовых | 0% в течение льготного периода, затем – 10% годовых |

| Выпуск | Бесплатно, повторный – 450 руб. | Бесплатно, повторный – 690 руб. |

| Годовое обслуживание | бесплатно | Бесплатно, за опции (снятие наличных, расширенный период рассрочки) взимается плата |

| Снятие наличных | Да, в любом банкомате | Только если данная опция предусмотрена тарифом |

Хочется отдельно остановиться на льготном периоде. Это тот срок, в течение которого рассрочка будет действительно бесплатной. У карты Халва он составляет 3 года. А вот в условиях, размещенных на официальном сайте карты Совесть есть упоминание о том, что банк устанавливает льготный период, но о его продолжительности нет ни слова

То есть в какой-то, что особенно важно – неизвестный, момент времени банк может начать начислять проценты

Еще один важный момент – стоимость рассрочки. В течение льготного периода банк проценты не начисляет. Но сами магазины нередко делают наценку на товары, приобретаемые по картам рассрочки. Как правило, делается неявно. Например, магазин может не продавать по картам рассрочки акционные товары, используя для расчетов обычную цену без скидки.

Для вас одобрен кредит!

Карта рассрочки действительно позволяет покупать товары в кредит без процентов. Но возможности ее использования довольно ограничены. После истечения льготного периода она вообще превращается в кредитную. Хотя стоит отметить, что ставка по ней будет все же ниже чем по классической кредитке.

Заключение

Экспертное мнение

Владимир Гендлин

Коммерсантъ

Карты рассрочки – выгодный инструмент и для банков (как еще одна форма торговли деньгами), и для продавцов (привлечение дополнительных клиентов), и для покупателей. Последних она заинтересовала не только отсутствием переплат. Такую карту почти всегда легче получить, чем кредитную. При ее выдаче банк менее строго оценивает доходы и кредитную историю клиента.

Но и у карт рассрочки есть свои хитрости:

- Требуется более внимательно следить за долгами. Стоит нарушить срок выплаты долга – и карта рассрочки превращается в обычную кредитку с повышенной процентной ставкой

- Число магазинов, где действует рассрочка, ограничено, и даже внутри одной сети она может работать не везде

- С карты рассрочки нельзя снять наличные или перевести деньги

- Лимит по карте рассрочки часто невелик — он может быть меньше, чем у оформленной на того же заемщика кредитной карты

- Очень часто товары, продаваемые в рассрочку, стоят дороже

В целом, карта рассрочки — это очень удобный инструмент, если соблюдать все правила ее использования.

Все больше людей в России и за границей предпочитают карты рассрочки обычным кредитным картам. Банки понимают это и постоянно развивают этот продукт – увеличивают сети партнеров, вводят дополнительные условия и добавляют различные бонусы за покупки. Появляются новые предложения со своими необычными особенностями. Если рынок карт рассрочки будет развиваться в том же темпе и далее, то в будущем такой продукт вполне может заменить кредитную карту.

#ВсеЗаймыОнлайн продолжит следить за рынком карт рассрочки. Мы обязательно расскажем вам о новых предложениях и об изменениях в условиях старых. Наш рейтинг будет дополняться новыми предложениями, которые могут быть лучше или хуже имеющихся.

Сравнить условия российских карт рассрочки вам поможет таблица:

| Название, банк, платежная система | Где действует карта | Размер лимита | Период рассрочки | Число партнеров |

| Халва (Совкомбанк) — MasterCard | В любых магазинах | До 350 000 рублей | До 18 месяцев (при подключении «Защиты платежа» — до 36 месяцев) | Более 150 000 магазинов в 24 категориях |

| Свобода (Хоум Кредит) — Visa | В любых магазинах | До 290 000 рублей | До 12 месяцев | Более 40 000 магазинов в 13 категориях |

| Платинум (Русский Стандарт) — MasterCard | В любых магазинах | До 300 000 рублей | До 24 месяцев | Более 20 000 магазинов в 21 категории |

| Платинум (Тинькофф) — MasterCard | Только у партнеров | До 700 000 рублей | До 12 месяцев | Более 1 000 магазинов в 10 категориях |

Итак, карта рассрочки — это кредитная карта, которая позволяет оплачивать покупки у ее партнеров в беспроцентную рассрочку. Таких предложений в России немного, но все они заметно отличаются друг от друга. Чтобы выбрать наиболее выгодное из них, необходимо сравнить условия рассрочки, количество и разнообразие магазинов-партнеров, и дополнительные условия — например, требования для оформления.

Наиболее выгодной картой рассрочки в 2019 году является Халва от Совкомбанка. Она позволяет оформлять покупки в рассрочку длительностью до 18 месяцев в более чем 100 000 магазинов по всей России и в Беларуси. Халва быстро оформляется по паспорту и, кроме рассрочки, предлагает удобные условия для хранения личных денег — проценты на остаток, кэшбэк за все покупки и снятие наличных в любых банкоматах.