Что такое овердрафт и зачем он нужен?

Содержание:

- Виды овердрафта

- Виды овердрафта у Сбербанка и дебетовых карт с ним

- Как понять, что у вас подключен овердрафт?

- Как оформить максимальный лимит

- Чем отличается овердрафт от потребительского кредита?

- Что такое овердрафт

- Классификация овердрафта

- Что означает слово овердрафт?

- Овердрафтные карты: особенности, отличия от дебетовых

- Что такое овердрафт?

- Условия овердрафта

- Как воспользоваться услугой от Сбербанка

- Преимущества и недостатки овердрафта по карте

Виды овердрафта

Овердрафт бывает двух видов:

- Неразрешенный или технический. При нем банк принудительно списывает деньги со счета. Это происходит, когда необходимо оплатить годовое обслуживание, СМС-информирование или другие платные опции. Наверняка, у каждого владельца карты была ситуация, когда в личном кабинете по счету значится минус. Это значит, что карточка ушла в технический овердрафт и операции по ней пока недоступны. После пополнения расчетного счета пластиком можно пользоваться как прежде;

- Разрешенный. Основное условие для его применения – наличие договора с банком на предоставление дополнительной овердрафтной услуги. Финансовая организация может предложить ее далеко не всем клиентам, потому как это одна из разновидностей кредита. Банк сначала проверит благонадежность держателя карты и только после этого откроет лимит для перерасхода. Часто такие предложения получают зарплатные клиенты, потому как размер их дохода можно легко отследить.

Не стоит думать, что овердрафт может возникать только по дебетовой карте. Технический уход в минус может быть и по кредитке, и по социальной, и по бизнес-карте ИП. То есть по любому виду банковского пластика.

Разрешенный овердрафт может быть подключен только к тем картам, на которых клиенты держат свои личные денежные средства. Чаще всего банки используют зарплатный овердрафт. Он предназначен для людей, получающих на данный пластик регулярный доход. После увольнения от работодателя, имевшего зарплатное соглашение с банком, карточка становится личной, а овердрафтная опция по ней отключается. Хотя иногда клиенту предлагают ее оставить, если он активно пользовался услугой и всегда вовремя возвращал деньги. Новое соглашение потребует заключения отдельного договора.

Виды овердрафта у Сбербанка и дебетовых карт с ним

Разрешённый овердрафт подразумевает, что клиенту предлагалась такая услуга, он согласился на неё и банк позволил ему тратить больше, чем есть на счёте. До недавних пор такое было доступно только юридическим лицам Сбербанка.

Затем в тестовом режиме была запущена возможность подключения такой услуги некоторым другим клиентам, зарплатным в частности. Поскольку на их счёт регулярно поступают средства, банк может позволить им затраты сверх имеющихся денег до 30-50 % от среднего заработка.

Неразрешённый овердрафт, или «технический», начисляется тогда, когда клиент перерасходовал средства, хотя такая возможность к карте не подключена и в договоре не указана. Это может случиться:

- при списании средств за ежемесячные услуги, такие как мобильный банк;

- при конвертации валюты во время снятия денег;

- при снятии средств в других банкоматах, когда была выдана вся сумма с карты, но требовалось уплатить ещё и комиссию.

Фактически в этих ситуациях банк платит за клиента, когда у него недостаточно средств на проведение каких-либо операций. А поскольку суммы обычно не превышают 100-200 рублей, то и начисление за овердрафт будет небольшим.

Карты Сбербанка с возможностью перерасхода средств не подразделяются на виды. Услуга может быть подключена к любой карте. Неразрешённый овердрафт по умолчанию начисляется в случае расходов сверх лимита по техническим причинам. Разрешённый прописывается в договоре и подключается к любому счёту.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Как оформить максимальный лимит

Его выдача возможна, только если вы полностью соответствуете всем требованиям банковской организации.

Итак, чтобы его получить, вам нужно:

- Кроме минимального пакета документов, предоставить дополнительную информацию;

- Быть обладателем безупречной кредитной истории;

- Подкрепить свою заявку дополнительными гарантиями: залогом, поручительством и так далее.

Преимущества овердрафта для юрлиц

К числу безусловных преимуществ можно отнести:

- Механизм подачи заявки прост, особенно если ваша компания может обслуживаться в данной банковской организации;

- Вы можете получить нужную сумму средств, если их не хватает для успешного ведения вашего дела;

- Вы можете использовать не весь предоставленный банком лимит, а только часть его.

Чем отличается овердрафт от потребительского кредита?

Если сравнивать между собой овердрафт и потребительский кредит, то можно найти массу существенных отличий между этими банковскими продуктами. У этих услуг есть и схожие свойства – это заём денежных средств у кредитора под процент. Что касается отличий, то это – сроки, размер займа, процентная ставка, возврат средств, скорость выдачи кредита.

Разберём подробнее каждый пункт:

- Сроки. Время, на которое выдаётся кредит – это, пожалуй, одно из самых главных отличий между этими способами кредитования. Потребительский кредит может предоставляться банком на длительный срок. Овердрафт выдаётся заёмщику на короткий период времени. В большинстве случаев кредит в форме овердрафта необходимо погасить за 1-2 месяца.

- Размер кредита. Есть прямая зависимость между сроками кредитования и суммой займа. Если кредит выдаётся на длительный срок, то и размер займа может быть относительно большим. Сумма потребительского кредита может быть во много раз больше заработной платы заёмщика. Время погашения такого кредита растягивается на длительный срок. Овердрафт выдаётся заёмщику с суммой займа, не превышающей двух его месячных заработных плат.

- Процентная ставка. Ставка по потребительскому кредиту также существенно отличается от ставки кредита по овердрафту. Потребительский кредит выдаётся с меньшими процентными ставками, чем у овердрафта. Ставки по овердрафту выше, но переплата в конечном итоге меньше, чем по кредиту на длительный срок. Если срок кредитования меньше, то и переплата по займу будет маленькой, несмотря на то, что ставка значительно выше чем у длительного займа.

- Возврат средств. Овердрафт погашается сразу, как деньги поступили на счёт заёмщика. Если денежных средств недостаточно для полного погашения кредита, то оставшаяся часть долга будет списана со следующего поступления денег на карту. Для оплаты потребительского кредита требуется в определённый день каждого месяца оплачивать фиксированную сумму (ежемесячный платеж).

- Выдача кредита. Обычный потребительский кредит выдаётся заёмщику только после подачи заявления и одобрения со стороны банка. Такая процедура может занимать несколько недель. Овердрафт же выдаётся сразу, когда деньги потребовались владельцу карты.

В таблице представлена структурированная информация по отличиям потребительского кредита от овердрафта.

| Показатели | Овердрафт | Потребительский кредит |

| Сроки | Короткий срок | Длительный срок |

| Размер кредита | Небольшая сумма | Доходит до больших сумм |

| Процентная ставка | Выше | Ниже |

| Возврат средств | При поступлении на счёт заёмщика | Ежемесячный платёж |

| Скорость выдачи | Сразу | Только после одобрения банком |

Что такое овердрафт

Овердрафт — это услуга, которая выражается в том, что банк на некоторое время предоставляет владельцу карты денежные средства под проценты. Сам термин в переводе с английского означает «сверх проекта». То есть банк разрешает клиенту потратить немного больше той суммы, которая находится у него на счету (взять в долг, «уйти в минус»).

Кредитная организация предоставляет возможность использовать овердрафт только в том случае, если уверена, что задолженность в скором времени будет погашена. Поэтому услуга чаще всего доступна держателям зарплатных карт, на которые регулярно поступают денежные средства. А также юридическим лицам, пользующимся своими расчетными банковскими счетами постоянно.

Чтобы понять, как действует услуга, рассмотрим следующую ситуацию. Представьте, что вам срочно потребовались деньги на какие-нибудь непредвиденные расходы. К примеру, сломалась стиральная машина. Зарплату вы получите лишь через три недели, а стирать вещи необходимо каждые 2-3 дня. Приобрести стиральную машину придется в любом случае, но целых 3 недели стирать вручную не хочется. Удобнее взять нужную сумму у банка и вернуть с ближайшей зарплаты. Причем для погашения задолженности не нужно идти в отделение. Как только деньги поступят на вашу карту, автоматически спишется долг, включая набежавшие проценты.

Так как овердрафт предоставляется на короткие сроки, процент набегает небольшой. Поэтому многим нравится пользоваться этой услугой. Представьте, что взяли у банка в долг 10 тысяч рублей под 20 % годовых, а через 4 дня на ваш счет уже поступили деньги. В этом случае сумма процентов составит менее 30 рублей. Совсем немного, правда? Выходит, услуга действительно удобна. Особенно для тех, кто привык иметь дело с кредитами.

Что такое неразрешенный (технический) овердрафт по карте банка?

Если клиент потратит все имеющиеся на счету средства и выйдет за границы установленного банком лимита, возникнет технический (неразрешенный) овердрафт. На сверхлимитную сумму устанавливают иные проценты. Например, по разрешенному овердрафту нужно выплачивать 20 % годовых, по техническому – 55 %. Сверхлимитную задолженность обязательно гасить в течение нескольких дней. В противном случае банк вправе оштрафовать заёмщика (как правило, сумма оказывается значительной).

Нельзя выйти за пределы установленного лимита и потратить «дополнительные» средства, когда захочется. Банк просто не даст этого сделать. Неразрешенный овердрафт становится возможным только в следующих ситуациях:

- Технические ошибки. Бывают случаи, когда на счет клиента по ошибке дважды поступает определенная сумма. Рано или поздно это обязательно обнаруживается, а «лишние» деньги автоматически списываются. Превышение лимита может произойти, если владелец карты уже истратил «дополнительные» средства.

- Неподтвержденные операции. Когда клиент совершает покупку, а с карты списывают средства по другой, более ранней операции (оплата мобильного тарифа).

- Валютный курс. Предположим, человек оплатил покупку с рублевой карты в евро, долларах или другой валюте. В этот момент произошел расчет займа по текущему курсу. Если курс изменится до возврата долга, размер заимствованной суммы может увеличиться настолько, что превысит установленный лимит.

Классификация овердрафта

Овердрафт имеют свою классификацию. Прежде чем оформлять продукт, следует разобраться с каждым видом, чтобы выбрать подходящий вашим запросам. Выделяют овердрафт:

- разрешенный. Это классический овердрафт, когда вы выступаете инициатором его оформления и получаете на то согласие банка;

- неразрешенный (технический) овердрафт еще называют несанкционированным. Он может возникнуть даже, если человек не подключал овердрафт. Например, вы оплачиваете товары, услуги за рубежом в рублях. Деньги спишутся через пару дней. Если в течение этого времени произойдет резкое изменение курса валют, может возникнуть на счету минус. Второй вариант рассмотрим на примере оплаты ежемесячных платежей. Если вы снимите все наличные и придет время списания комиссии за обслуживание, смс-информирование и т.д., на карте образуется отрицательный баланс. И третий случай – это техническая ошибка банковской системы, из-за которой может произойти двойное снятие комиссионных, а у человека на счету недостаточно денег;

- авансовый – это вид кредитования, доступный для юридических лиц, ИП, имеющих расчетный счет в банке. Кредитор предлагает авансовый овердрафт только надежным клиентам, способным доказать соответствующей справкой наличие необходимого оборота и регулярного поступления на счет денежных средств. Предоставляется авансовый овердрафт на 6-12 мес. с единоразовым взиманием комиссии при оформлении;

- под инкассацию – овердрафт, открываемый для предприятий, которые работают в сфере торговли, услуг, и инкассируют как минимум 75% от выручки. Он выгоден для лиц, средства которых поступают на р/с после инкассации, а текущие платежи производятся в первой половине дня. В результате этого расчеты будут совершаться за счет денег банка, т.к. % насчитываются в конце расчетного дня. Овердрафт погасится после внесения наличных. Таким образом, можно экономить. Главное условие – ежедневный возврат долга.

Порядок оформления овердрафта

Если вы заинтересованы в том, чтобы подключить овердрафт, необходимо известить об этом банк. Но в большинстве случаев кредиторы сами решают, кому его давать. Так принято, что инициатива принадлежит именно банкам. Чтобы получить такое предложение, необходимо:

- быть российским гражданином, клиентом определённого банка и сотрудничать с ним длительное время (от 3-6 мес.);

- на карту или счёт должны приходить постоянные платежи-обновления, например, заработная плата;

- человек обязан иметь прописку и работу в том городе, где находится организация, продолжительный непрерывный стаж;

- обладать хорошей кредитной историей;

- соответствовать требованиям банковской структуры по возрасту и другим параметрам;

- предоставить паспорт и еще документ, удостоверяющий личность, справку о платежеспособности (не все банки спрашивают ее).

Процесс оформления выглядит следующим образом:

- Вы приходите в отделение своего банка, пишите заявление либо заполняете заявку онлайн, если есть такая возможность.

- Пока будет рассматриваться ваш запрос, вы можете направить все усилия на сбор и подготовку необходимых документов (паспорта, справки о доходах и др.).

- При положительном вердикте кредитор определит ставку, лимит и срок овердрафта.

- Вы ознакамливаетесь с договором. Рекомендуется использовать калькулятор для расчета переплаты. Если вас устраивают предложенные условия, подписывайте документ.

- Деньги поступают на ваш счет. Теперь остается не просрочивать задолженность и не забывать, что она погашается в полном объеме. Проверяйте состояние счета в интернет-банкинге или подключите услугу смс-информирования, чтобы не допустить просрочки.

Закрытие овердрафта

Когда клиентам, которые уже пользовались услугой, без надобности овердрафт, необходимо прибегнуть к расторжению договора. Его закрытие сопровождается написанием соответствующего заявления. Банк проверит, нет ли у вас задолженности, ведь вы могли забыть о комиссии, не доплатить какие-то копейки, которые впоследствии превратятся в приличную сумму.

Вы в свою очередь должны удостовериться в этом лично. Даже если вам скажут, что долга по овердрафту нет, попросите тому письменное подтверждение. Если вы смените место работы, ликвидация зарплатной карты не решит вопрос. Следует закрыть карту правильно, т.е. написать заявление (образец смотрите ниже), отключить все платные опции, погасить задолженность, если она все-таки есть, и дождаться, когда вас пригласят в офис.

Явившись, попросите о выдаче справки о закрытии счета

Обратите внимание, что не все банки позволяют отключить овердрафт. Если ваш кредитор отказывается закрывать его, посмотрите в договор

Там должен быть прописан пункт об этом. Тогда скажите, чтобы лимит установили нулевым.

Что означает слово овердрафт?

Овердрафт в переводе с английского языка (overdraft) означает перерасход или сверх планируемого. Если говорить простыми словами, то овердрафт позволяет получить кредитные средства от банка на счёт клиента при нехватке собственных денег. К примеру, если человек расплачивается пластиковой картой в продуктовом магазине, а денег на карте для совершения покупки недостаточно, то банк одолжит клиенту недостающую сумму денег. После такой операции баланс банковской карты заёмщика изменится в отрицательном значении.

Многие скажут, что овердрафт мало чем отличается от обычного потребительского кредита. Тем не менее отличий у этих двух видов кредитования предостаточно. Сравнение этих услуг произведём ниже.

Почему банк так охотно даёт деньги в долг и в чём его выгода? Овердрафт представляет собой одалживание небольшой суммы денег на короткий срок, и банк предоставляет возможность пользоваться этой услугой далеко не всем своим клиентам. Кредитная организация, которая предоставляет овердрафтное кредитование, должна быть уверена, что заёмные деньги в ближайшее время поступят обратно на счёт заёмщика.

Владельцам зарплатных карт банк без проблем разрешит пользоваться подобными услугами, так как на такую карту регулярно осуществляется перевод заработной платы клиента. При поступлении денег на счёт заёмная сумма будет сразу же списана с банковской карточки в обязательном порядке. Для юридических лиц услуга также доступна — финансовая организация охотно даёт деньги юр. лицу, на банковский счёт которого регулярно поступают денежные средства.

Овердрафтные карты: особенности, отличия от дебетовых

Овердрафтная банковская карточка является всего лишь разновидностью обычной дебетовой. Разница в том, что на ней предусмотрен возможный перерасход средств – траты большей суммы, чем есть на счёте. Это удобно для тех, кто любит шопинг и боится иногда не рассчитать свои возможности. Также овердрафтная карта подходит тем, у кого стабильные финансовые проблемы, однако к таким людям банки доверия не проявляют.

В то же время механизм действия похож на предоставление кредита. Хотя в данном случае речь идёт скорее о микрозайме, поскольку не предусмотрены ни крупные суммы, ни долгосрочный возврат.

Овердрафтная карта является дебетовой с возможностью получения небольшой ссуды в нужный момент. Запрашивать сумму не нужно – она просто будет зачислена во время расчёта за покупку. Для этого в договоре должны быть прописаны следующие нюансы:

- Возможность получения овердрафта – мини-займа для оплаты услуги или товара. Об этом уведомляется клиент, банк даёт своё согласие.

- Сроки погашения.

- Лимит, на который может рассчитывать держатель карты.

- Общие условия.

- Проценты, они же – «плата за овердрафт».

Услуга не является безвозмездной, и за неё придётся заплатить. Переплата у большинства банков небольшая. Это достигается за счёт низкой процентной ставки и очень короткого периода, в течение которого нужно погасить долг.

Некоторые рекомендуют подключать услугу овердрафта к карточке для того, чтобы заменить им микрозаймы. Действительно, в данном случае затраты на выплату процентов очевидно ниже.

Это интересно: Что такое вид платежа в Сбербанк Онлайн: что писать

Что такое овердрафт?

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг.

Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых случаях офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит.

Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида услуги. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц.

Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших сумм с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание кредитных средств в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970.

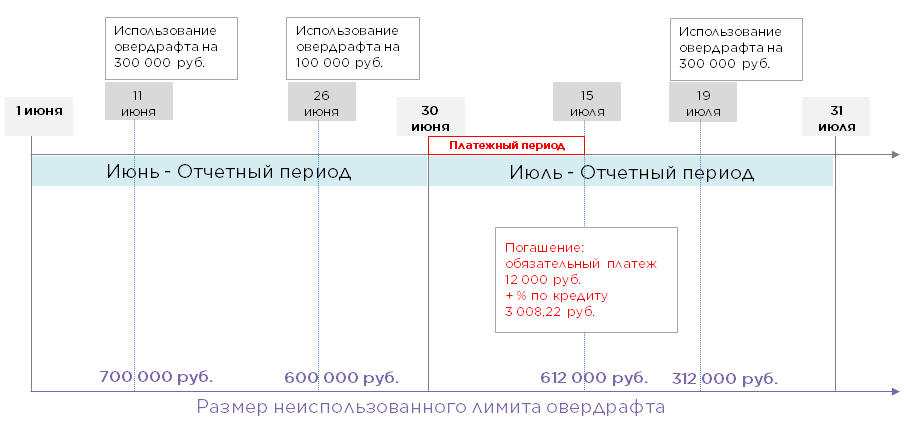

При пересчете 3% в месяц превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта, где на 1 июня у клиента есть лимит на 1 млн. рублей:

Что происходит? 11 числа клиент расходует 300 тысяч и лимит овердрафта уменьшается до 700 тысяч рублей. 26 июня тратится еще 100 тысяч и лимит соответственно превращается в 600 тысяч. В отчетном периоде должны быть обязательные поступления и на карту поступает 12 тысяч вместе с процентами за кредит. Лимит таким образом увеличивается на сумму платежа без процентов и становится 612 тысяч, однако при следующей трате в 300 тысяч снижается на эту сумму.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Условия овердрафта

Как работает овердрафт и как им пользоваться?

Банк устанавливает клиенту лимит овердрафта. Обычно он зависит от заработной платы и других финансовых показателей клиента (открытые счета, вклад в банке, движение средств и прочие услуги).

Если брать зарплатных клиентов, то это в среднем 30-50% от средств, поступающих ежемесячно на его счет от работодателя.

За пользование кредитной линией начисляются проценты. За каждый день.

В виду того, что овердрафт подключается только надежным клиентам, со стабильными денежными потоками, то риски в этом случае для банка минимальны. И процент за пользование кредита будет ниже, чем для «клиентов с улицы», решивших получить кредитку.

Хотя это правило не применяется в 100 процентов случаев. Бывает наоборот. Ставка по овердрафту у некоторых банков выше, чем по обычному кредиту или кредитной карте.

Алгоритм у карты с овердрафтом следующий.

Пока на карте есть собственные средства — в расход идут именно они в первую очередь. Если деньги заканчиваются, в «бой» идут заемные.

После ухода в минус по карте, начинают капать проценты до тех пор, пока клиент полностью не рассчитается по долгу.

При поступлении на карту денег, в первую очередь гасится именно овердрафт. На полную сумму.

Если поступившей суммы недостаточно, то уменьшается часть долга. Причем клиент может дальше воспользоваться остатками кредитной линии.

После погашения всего долга, овердрафт вновь доступен в полном объеме.

Пример. Зарплатному клиенту, с ежемесячным доходом в 50 тысяч рублей, банк открыл овердрафт на 20 тысяч. Клиент потратил по карте все свои деньги и залез в овердрафт — 10 тысяч.

Итого: собственных средств нет. Есть долг в 10 тысяч. Но еще можно потратить по карте — 10 000 рублей.

Через неделю он получил аванс с работы — 15 тысяч. С этих денег, часть автоматически спишется банком в погашение овердрафта (10 тысяч) + набежавшие проценты (за неделю выйдет не много).

Итог: овердрафт погашен. На карте собственных средств чуть меньше 5 тысяч. Дополнительно можно использовать 20 тысяч.

Кстати про проценты. В отличии от обычного кредита, погашать овердрафт можно в любое время. Даже на следующий день. И проценты будут начисляться только за фактически использованное время.

Например, если ставка по овердрафту 12% годовых, то месяц пользования заемными деньгами обойдется всего в 1%. С 10 тысяч — это 100 рублей. Закрыли долг через неделю — уплатили рублей 25-30. Очень удобно, когда нужно перехватиться до зарплаты.

Как воспользоваться услугой от Сбербанка

Чтобы подключить возможность перерасхода личных средств по своей карте, первое, что нужно иметь – это сам активный пластик, а для юрлиц еще и открытый р/счет. По итогам рассмотрения и анализа движения финансов по сберкарте и иной предъявленной документации, Сбербанк и принимает решение о возможности активации такого сервиса.

Для частных лиц

Наиболее простым способом является подключение овердрафта еще на этапе получения новой карточки. Для этого в заполняемой анкете-заявлении напротив пункта «Овердрафт» необходимо поставить галочку и отметить сумму допустимого перерасхода. При наличии уже активного пластика следует посетить офис Сбера и оформить дополнительное заявление на предоставление данной услуги. Потребуется и ряд документов: паспорт и справка об уровне дохода (по форме 2НДФЛ или на бланке самого Сбера).

Для предпринимателей и юрлиц

Предпринимателям, чтобы воспользоваться возможностью перерасхода, предстоит собрать и предоставить в Сбер намного больше документов. В портфель документации входят следующие бумаги:

- заявка на предоставление услуги;

- оформленная анкета банковского клиента;

- документация, подтверждающая права заявителя на организацию/компанию;

- финансовые бумаги, свидетельствующие об уровне доходов.

Для предпринимателей Сбербанк предлагает отдельные услуги по овердрафту

Для предпринимателей Сбербанк предлагает отдельные услуги по овердрафту

Преимущества и недостатки овердрафта по карте

Основные плюсы кредитной карты овердрафт:

- от услуги можно отказаться в любой момент;

- всегда есть возможность получить недостающую сумму в пределах лимита;

- банк часто увеличивает лимит в несколько раз для владельцев зарплатных карт;

- нет ограничений по количеству займов;

- ИП получают возможность избежать задержек в денежном обороте;

- заимствованные средства можно тратить на любые нужды, так как это нецелевой кредит;

- дает возможность совершать необходимые и важные платежи даже в момент прекращения поступлений на карту;

- проценты начисляются на фактическую сумму займа, а не на весь доступный лимит;

- отсутствие поручителей и залогов;

- если услугу не использовали, проценты не начисляются;

- регулярное возобновление кредитной суммы. Не нужно каждый раз оформлять новый договор, главное – вовремя погасить задолженность.

К недостаткам овердрафта, в первую очередь, относится размер процентов.

Услуга почти всегда предусматривает большие проценты по сравнению с целевыми кредитами или кредитами с обеспечением. Хотя это вполне объяснимо, ведь отсутствие обеспечения увеличивает риск невозвращения долга. Получается, что банки просто компенсируют свои риски высокими процентными ставками.

Другие минусы овердрафта по карте:

— скрытые платежи: налог на операции по счету, комиссия при обналичивании заемных денег и пр.;

— максимальный срок договора – 1 год, после чего его нужно перезаключать или продлевать;

— долг погашается полностью, а не частично;

— наличие ограничения на максимальный размер кредита;

— короткие сроки погашения задолженности.

Также следует помнить, что после заключения договора банк вправе повысить процентную ставку, а также сократить срок погашения задолженности.