Рефинансирование кредита в москве

Содержание:

- В каком случае рефинансирование не подойдет?

- Онлайн заявка на рефинансирование потребительского кредита других банков

- Уралсиб

- Home Credit Bank

- Открытие

- Как получить рефинансирование

- Что такое рефинансирование кредита?

- Популярные вопросы

- Когда могут отказать в рефинансировании кредита

- Преимущества и недостатки рефинансирования кредитов

- Где и как рефинансировать кредит, если другие банки отказывают

- Критерии выбора банка для рефинансирования

- Как перекредитоваться под меньший процент?

В каком случае рефинансирование не подойдет?

Оформление нового договора кредитования связанно с поточными расходами. По этой причине выгода рефинансирования может оказаться мизерной, сравнительно со старым долгом. Заключение нового соглашения не актуально если:

- Клиент обладает плохой кредитной историей с просрочками, штрафами, судами. Банки предпочитают сотрудничать с добросовестными и платежеспособными заемщиками;

- До окончания выплат задолженности осталось менее полгода;

- Старый кредит выдавался не под залог имущества.

Кроме того рефинансирование должно гарантировать более выгодные условия займа с меньшей процентной ставкой. Иначе услуга не подойдет пользователю.

Онлайн заявка на рефинансирование потребительского кредита других банков

Основанием для оформления программы рефинансирования является поданная заявка. Для этого не потребуется визит в отделение, поскольку есть специальный онлайн бланк на сайте банка.

Для подачи заявки понадобится следующая информация:

- ФИО полностью.

- Контактный номер телефона.

- Адрес электронной почты.

- Паспортные данные.

- Адрес регистрации.

- Сведения о работодателе.

- Должность, стаж (общий и у текущего работодателя).

- Доход ежемесячный.

- Расходы и незакрытые финансовые обязательства.

- Параметры запрашиваемого кредита.

На рассмотрение заявки отводится не более 5 рабочих дней, однако большинство запросов удовлетворяется в течение суток. При отправке онлайн заявки необходимо подтвердить свое согласие с правилами кредитования и обработкой персональных данных.

Ответ кредитора придет в смс по указанному номеру телефона, либо сотрудник банк позвонит и сообщит результаты рассмотрения.

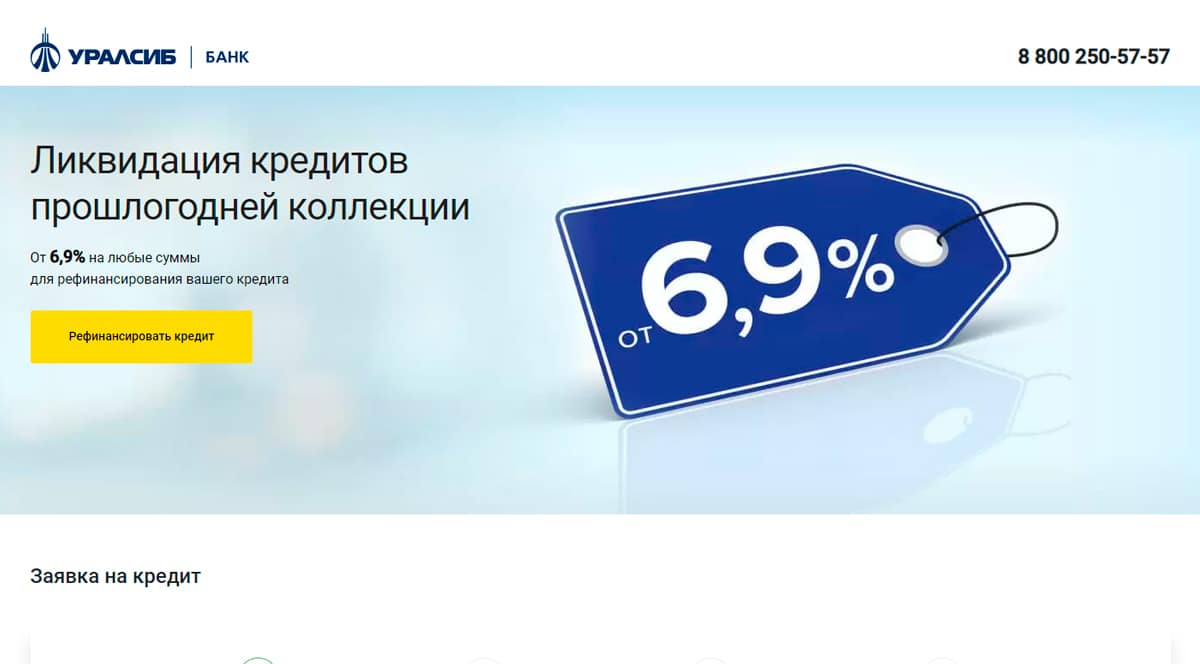

Уралсиб

Рефинансирование кредита в банке Уралсиб – это выгодное предложение с сокращением общей суммы займа за счет уменьшения процентной ставки. Участие в программе реализуется через заполнение заявки на сайте и удаленное одобрение банком. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором, который на основании текущих параметров рассчитает общую сумму и ежемесячный платеж нового кредита.

Помимо денежных средств на покрытие кредита в стороннем банке, Уралсиб выдает дополнительно до 1 млн. рублей на потребительские нужны. Страхование жизни позволяет получить минимальную ставку по кредиту в размере 7.9% годовых. Кредитная организация занимается рефинансированием автокредитов, ипотечных займов, кредитных карт и залоговых ссуд.

Внесение ежемесячных платежей без комиссии возможно через банкомат, мобильное приложение, оператора в отделении. Досрочное погашение не предусматривает штрафов и дополнительных платежей для людей с плохой кредитной историей. Уралсиб считается одним из лучших банков для рефинансирования кредита и занимает 6 место в рейтинге по отзывам посетителей.

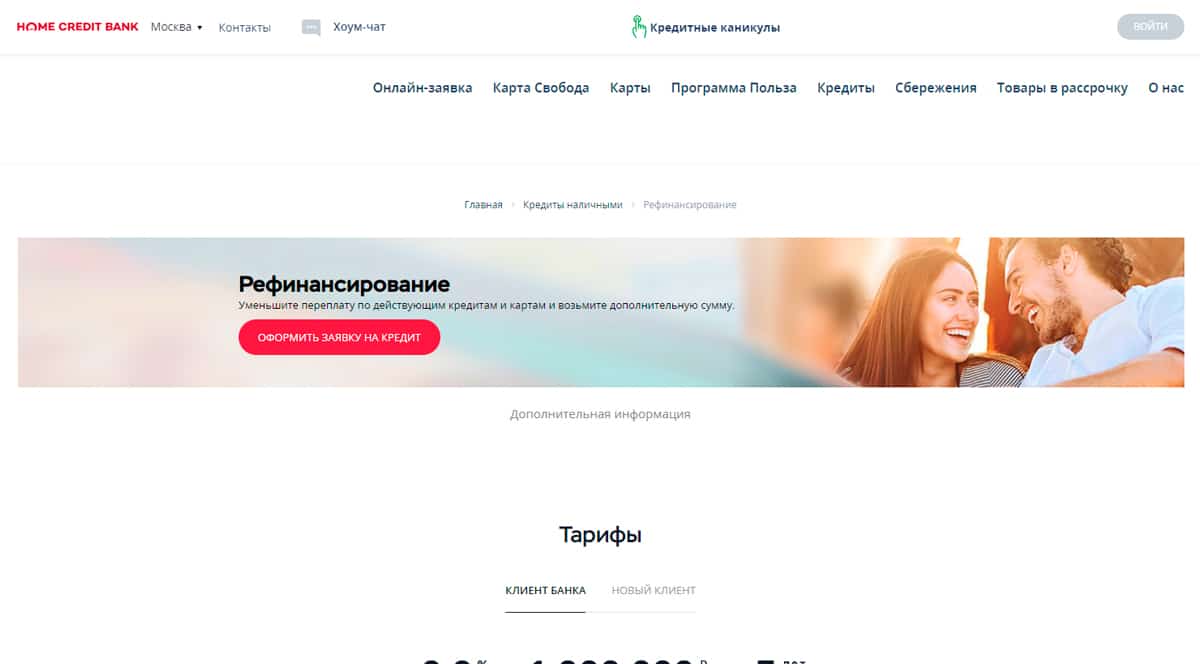

Home Credit Bank

В Home Credit Bank могут оформить рефинансирование кредита без справки о доходах новые и постоянные клиенты. Деньги наличными до 1 млн рублей помогут закрыть задолженности в других банках и получить дополнительные финансы на потребительские нужды. Онлайн калькулятор рассчитает посильный ежемесячный платеж на основании суммы займа и регулировании общего срока кредитования.

Благодаря программе страхования от непредвиденных ситуаций, банк снижает ставку до 9.9% годовых. За время погашения кредита клиент может несколько раз перенести дату ежемесячного платежа, это удобно при смене работы и изменении графика заработной платы. Интернет-банк позволяет контролировать финансы, настраивать параметры погашения и оплачивать услуги без комиссии.

В банке можно рефинансировать сразу несколько кредитов для физических лиц без поручителей и формировать общий счет для погашения. Клиенты хвалят Home Credit Bank за высокий профессионализм сотрудников, гибкие условия по кредитованию и возможности реструктуризации займа. Компания входит в ТОП-10 лучших мест для оформления перекредитования под низкие проценты в 2021 году.

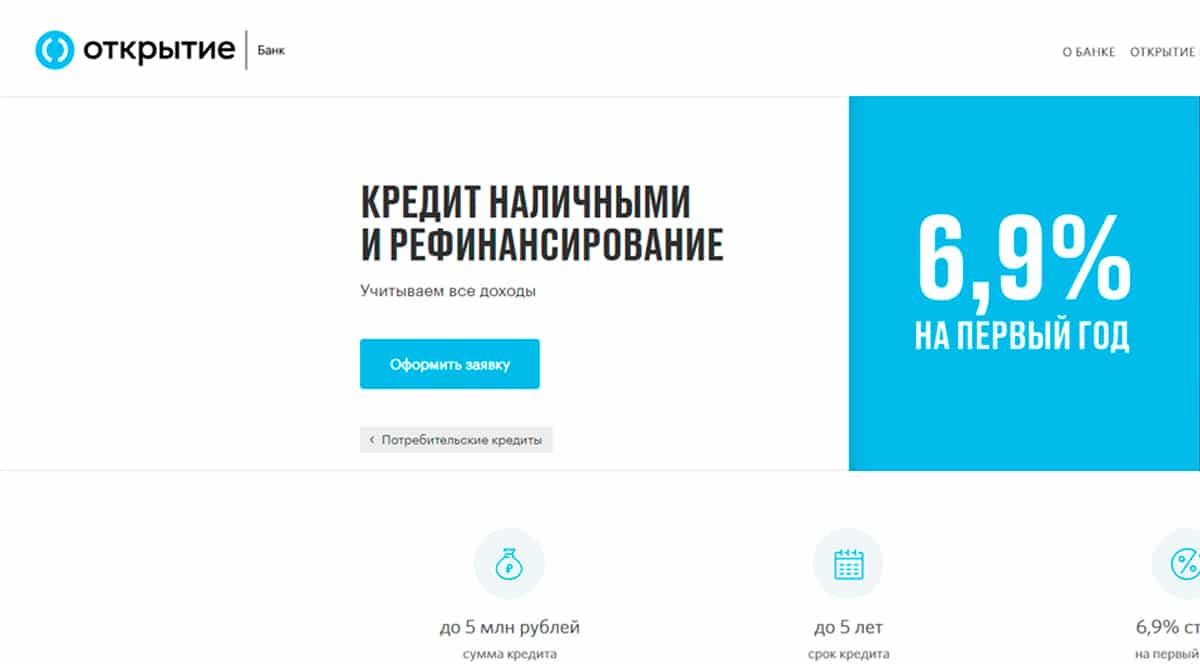

Открытие

Для тех, кто хочет снизить ставку действующего кредита и платить меньше процентов, Открытие предлагает программу рефинансирования. При одобрении заявки банк учитывает все доходы клиента, это может быть неофициальная зарплата или дополнительный заработок. В первый год банк предоставляет минимальную ставку в размере 6.9% годовых, это поможет снизить кредитную нагрузку за счет минимизации ежемесячных платежей.

Сумма кредита может достигать 5 млн рублей при максимальном сроке 5 лет. Если на данный момент осталось выплатить 400 тысяч рублей при ежемесячном платеже в 15 000 рублей, банк Открытие сократит платеж вдвое за счет уменьшения процентов и изменения срока кредитования. В один счет можно добавить несколько видов задолженностей для рефинансирования: военная ипотека, кредит на покупку автомобиля, потребительский займ на карту.

Кроме указанной суммы для досрочного погашения кредита, по запросу предоставляет дополнительные деньги в рамках одного договора. Денежные средства разрешается тратить на личные нужды. Программа рефинансирования Открытие считается одной из самых выгодных и занимает 5 место в списке по отзывам клиентов.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

Когда могут отказать в рефинансировании кредита

Главной причиной, когда банк не соглашается на перекредитование – это наличие не очень хорошей кредитной истории у клиента. Возможно, у него были просрочены обязательные платежи по текущему или предыдущим кредитам, или же постоянный доход пользователя стал значительно меньше.

На отрицательный ответ также может влиять отсутствие постоянной регистрации места жительства заемщика. В случае отказа банковская организация всегда ставит пользователя в известность, по какой причине рефинансирование в данный момент невозможно. Если клиент смог исправить данную проблему, он может еще раз подать заявку на изменение кредитных условий.

Преимущества и недостатки рефинансирования кредитов

К достоинствам услуги рефинансирования можно отнести такие факторы:

- Уменьшение процентной ставки. Причиной является улучшение финансового состояния заемщика, а также более выгодные предложения другого банка;

- Снижение размера ежемесячных взносов. При этом срок действия кредитного договора увеличивается примерно на 1-2 года;

- Объединение долгов перед разными банковскими компаниями в один. Исключает возможность запутаться в последовательности платежей и «приобрести» просрочку;

- Снятие обременения с залогового имущества, если была оформлена ипотека. Заключается обычный кредитный договор, залог переходит в собственность должника;

- Изменение валюты погашения займа. Актуальность подобных действий возросла по причине экономических изменений страны.

Для объективности принятия решения необходимо учесть недостатки перекредитования. В их число входят:

- Дополнительные затраты. Следует учесть все расходы без исключения (комиссионные сборы, стоимость документации, справок, требуемых для подключения услуги);

- Получение разрешения переоформить договор у кредитора. Иногда банки неохотно «отпускают» своих клиентов;

- Максимальное число объединяемых кредитов может достигать 5 шт.;

- Рефинансирование небольших сумм задолженностей невыгодно. Польза заметна только при большой сумме кредита, полученного на долгий период.

Для большинства клиентов есть смысл оформить услугу, но бывают ситуации, когда это не выгодно.

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Банк Восточный — быстрый кредит онлайн на сумму от 25 тысяч до 3 млн. рублей. Полученных средств с лихвой хватит, чтобы погасить все свои кредиты.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Критерии выбора банка для рефинансирования

Рефинансирование – это погашение кредита (ипотеки, автокредита, потребительского кредита, займа в МФО, долга по кредитной карте) в одном или нескольких банках за счет оформления нового займа в другом банке на более выгодных условиях.

Не путайте с реструктуризацией. Это еще один инструмент снижения долговой нагрузки с заемщика. Но, в отличие от рефинансирования, его использует тот же банк, который первоначально выдал заем.

Реструктуризация доступна далеко не любому клиенту, а только тому, кто попал в трудную жизненную ситуацию (потеря работы, снижение зарплаты, тяжелое заболевание, получение инвалидности и пр.) и сможет это доказать банку. Заключается в пересмотре условий кредитования в сторону их смягчения.

Выгоды рефинансирования очевидны:

- Снижение ежемесячного платежа или срока кредитования (в зависимости от условий).

- Уменьшение переплаты в результате сокращения срока кредитования или размера платежа.

- Возможность избежать ухудшения кредитной истории по сравнению с кредитованием на прежних условиях, санкций со стороны кредитора, встречи с коллекторскими агентствами, банкротства.

- Некоторые предлагают получить деньги не только на погашение займов в других банках, но и на собственные нужды.

- Удобство погашения, когда вместо нескольких дат и платежей надо запомнить всего одну сумму и день ее внесения на счет.

- Возможность вывести имущество (квартиру, машину) из-под залога. Например, для последующей продажи.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Практически все кредитные организации предлагают услугу рефинансирования. Условия разные, положительное решение зависит от выполнения заемщиками требований кредитной организации. Рассмотрим критерии, по которым надо анализировать предложения и выбирать лучшее из них:

- Количество рефинансируемых займов и их видовой состав. Некоторые разрешают погасить не более 3 кредитов, другие – до 5. Одни предложения касаются только потребительских займов и ипотеки, другие – кредиток и микрозаймов в МФО.

- Размер процентной ставки. На сайте и в рекламе всегда показывают ее минимальный размер. Не стоит на него ориентироваться. Как правило, низкий процент доступен заемщикам при соблюдении целого ряда условий: зарплатный проект, страхование.

- Возможность получить дополнительные средства на личные нужды.

- Максимальная сумма, на которую может рассчитывать заемщик, и срок нового кредитования.

- Другие условия перекредитования. Например, возможность получить деньги без подтверждения дохода, без залога и поручительства.

Проведем обзор самых выгодных предложений для физических лиц по рефинансированию.

Как перекредитоваться под меньший процент?

Не всегда условия рефинансирования оказываются выгодными, а процентная ставка может быть выше, чем по предыдущему займу

Следует внимательно знакомиться с тарифами нового банка, обращая внимание на дополнительные опции

Чтобы снизить суммарную процентную переплату, не рекомендуется отказываться от предложенной страховки. Она может привести к экономии до 5-10% от стандартной ставки.

Чем ниже риски кредитора при выдаче нового займа, тем выгоднее окажется процент. Для дополнительной скидки кредитное учреждение может попросить предоставить залоговое обеспечение или привлечь поручителя.