Что такое инвестиционный портфель и для чего он нужен5 (1)

Содержание:

- Недвижимость

- Прямые и портфельные инвестиции

- Инструменты для управления инвестиционным портфелем

- Обзор 8 вечных портфелей

- Профессиональная помощь в портфельном инвестировании – обзор ТОП-3 брокерских компаний

- Портфельные инвестиции это

- Виды инвестпортфелей

- Советы начинающим инвесторам

- Финансовый консультант

- Виды

- Заключение

Недвижимость

Вложения в недвижимость можно осуществлять как через ее покупку, так и через ПИФы (познакомиться с ПИФ-ами можно в соответствующей статье). И если с обычной покупкой все более-менее понятно (можно почитать по теме: «Как инвестировать в недвижимость?», «Покупка новостройки», «Как заработать на недвижимости?»), то ПИФы по недвижимости появились совсем недавно, однако успели показать себя с хорошей стороны. К примеру, годовая доходность ПИФа Сбербанка по жилой недвижимости на данный момент составляет 14% годовых. Таким образом, если покупка квадратных метров в натуральном выражении вам недоступна, вы можете инвестировать в соответствующий ПИФ, стоимость которого будет находиться в прямой зависимости от цен на недвижимость.

Прямые и портфельные инвестиции

Можно пройти специализированные курсы по бизнесу или же уточнить у собственных консультантов разницу между прямыми и портфельными вложениями. Да, безусловно, они имеют принципиальные различия, но общих точек соприкосновения намного больше, а именно:

- Ориентация на получение прибыли;

- Обеспечивают стабильно высокие темпы роста капитала;

- Минимизируют риски;

- Повышают ликвидность инвестиционного портфеля.

Основное отличие в том, что прямые — объемные и более длительные во времени; для удобства вложения используют торговлю на бирже. Вместе с этим прямые инвестиции даже иногда не выделяют в самостоятельное понятие, говоря о том, что портфельные, что прямые — это родственные понятия. Для внутренних инвестиций характерны прямые, а вот в случае международных — все же портфельные, занимающие до 90% всего рынка.

Прямые инвестиции

Основной аспект в том, что инвестор не может никак повлиять на конъюнктуру рынка, поэтому сталкивается с повышенными рисками. Например, купив портфельные акции в компании, которая специализируется на изготовлении столов, через месяц-второй наступил кризис. К нему привели изменения на рынке и падение потребительской способности, но вывести средства из капитала уже никак нельзя.

Вместе с этим от прямого вида вложений зависит безопасность биржевого рынка: представьте, если все инвесторы в один день выведут свою долю из капитала мебельных фабрик, то вероятность падения рынка составит 100%. С помощью прямых вложений происходит контроль над рыночной ситуацией в определенном сегменте.

При этом частные инвестиции при грамотном подходе могут обойтись без распродаж ценных бумаг, а работать в привычном режиме стабильной прибыли, если изначально сделать ставку на различные формы диверсификации.

Ценные бумаги для портфельных инвестиций

Все просто: вкладываешь деньги в бизнес – получаешь свою долю в капитале в виде ценных бумаг. Сегодня наиболее часто речь идет об:

- Акциях — до 70% всех сделок рынка связанны с ними;

- Векселях;

- Облигациях финучреждений;

- Облигациях муниципальных займов.

Последние два, будем откровенны, давно потеряли свою потенциальную аудиторию из-за низкой ликвидности и огромных проблем с бюрократией, чем успели воспользоваться венчурные инвестиции, занявшие лидирующие позиции. Мало того, что прозрачные условия, так и минимизированные риски, и огромный ассортимент сегментов для вложений — преимущество на лицо.

Ликвидность портфельных инвестиций

Начиная финансовую операцию, разумно взвесить все «за и против», реальные и потенциальные «доходы и расходы». Если вы выбираете финансовые вложения, придется немного попотеть, чтобы изучить позицию на рынке интересующей компании, оценить развитие на ближайшее время. Как правило, ставка делается на переговоры с личными консультантами, которые постоянно вникают в тонкости процесса и понимают нюансы ликвидности:

- В какой валюте буду осуществлены вливания?

- Какой средний процент прибыли обещает компания?

- Насколько важны деньги в этот момент развития для фирмы?

- Будут ли они использоваться в хозяйственной деятельности?

Плюс, за ликвидность отвечаем сама компания, которая рассчитывает на денежные вливания. Как правило, чтобы поддерживать ее на высоком уровне выбираются 2 стратегии привлечения клиентов:

- Регулярная выплата дивидендов с прибыли;

- Постепенное повышение курса ценных бумаг на бирже.

Разнообразие инструментов — козырь для тех, кто думает над стартом получения пассивной прибыли.

Инструменты для управления инвестиционным портфелем

Создание инвестиционного портфеля это лишь полдела, дальше им нужно управлять — следить за результатами, анализировать их и делать корректировки. Поэтому сначала стоит позаботиться об учёте инвестиций. Благодаря нему вы сможете увидеть реальную доходность своих вложений и сразу видеть активы, которые приносят убытки.

Есть два варианта ведения учёта:

- Сайт в Интернете. Вы импортируете туда отчёты по сделкам и сайт автоматически рассчитывает все показатели — доходность, доли активов, просадки. Если выбирать из русскоязычных, то лучший вариант — Intelinvest, здесь больше всего возможностей и неплохая бесплатная версия. Благодаря партнёрству с сервисом я могу предложить читателям блога скидку 20% на полноценную подписку (по промокоду 1VYV9CMSTD).

- Электронная таблица. MS Excel и подобные программы позволяют вести удобный учёт инвестиций, но нужно иметь навыки и в идеале разрабатывать шаблон самостоятельно. Подписчикам блога я раздаю , который использую с 2013 года.

Если вы ведёте учёт инвестиций, то управлять инвестиционным портфелем становится проще. Например, можно отслеживать качество диверсификации.

Допустим, вы решили инвестировать в акции популярных IT-компаний — Apple, Amazon, Microsoft, Google и Netflix. Диверсификация такого портфеля будет слабой, потому что в нем компании из одного сектора и они обладают сильной корреляцией:

С математической точки зрения, движения цен IT-гигантов практически совпадают. Для инвестиционного портфеля это означает, что акции дублируют друг друга и в случае коррекции на фондовом рынке вы рискуете потерять деньги одновременно во всех акциях — ваши риски только растут. Компания Disney в этом примере выделяется, потому что она представляет другой сектор экономики. Она будет хорошим дополнением к портфелю IT-компаний и позволит снизить риски.

В общем, стоит разделять все активы по секторам экономики и следить, чтобы какой-то из них не обладал слишком большой долей. Имеет смысл делать диверсификацию по валютам (использовать доллары, рубли, евро и т.д.) и по странам (инвестировать не только в акции России или США).

Если вы склоняетесь к пассивному управлению инвестиционным портфелем, то к этому моменту сформируется стабильный состав инвестиционного портфеля. Через несколько месяцев одни активы вырастут, другие упадут в цене — и это подходящий момент для первой ребалансировки.

К примеру, состав вашего портфеля 50% акций / 50% драгоценные металлы, а через год соотношение изменилось до 60% / 40%. Делая ребалансировку, вы продаете часть акций и докупаете драгметаллы — и возвращаетесь к 50% / 50%.

Для чего это делается? Во-первых, чтобы портфель не отклонялся от к первоначальной стратегии. Во-вторых, ребалансировка на длинной дистанции увеличивает доходность портфеля. По сути, мы продаём часть подорожавших активов и докупаем более дешёвые. Вот график для наглядности:

В этом примере ребалансировка не сразу стала эффективной, но за 18 лет портфель с её использованием принёс значительно больше прибыли.

Также стоит использовать реинвестирование полученной прибыли, это позволяет портфелю расти еще быстрее. Как и ребалансировка, реинвестирование на длинной дистанции увеличивает доходность ваших инвестиций:

Последний инструмент управления инвестиционным портфелем, о котором стоит упомянуть — хеджирование рисков. Эта операция позволяет фиксировать возможные потери портфеля на прогнозируемом уровне и в редких случаях зарабатывать на падающем рынке.

Хеджировать риски портфеля можно такими способами:

- открывать короткие позиции по слабым бумагам;

- использовать опционы и фьючерсы;

- открывать противоположные сделки на других рынках.

Это уже продвинутый уровень, поэтому хеджирование рекомендуется использовать только опытным инвесторам.

В зависимости от вашей вовлечённости в процесс инвестирования управление инвестиционным портфелем также включает в себя поиск выгодных точек входа и фиксацию прибыли/убытков. Пассивный инвестор делает это редко, активный — практически ежедневно. Это всё индивидуально, подход нужно выработать самостоятельно. Экспериментируйте 🙂

Обзор 8 вечных портфелей

Портфель №1. Гарри Браун

- 25% — акции;

- 25% — краткосрочные облигации;

- 25% — долгосрочные облигации;

- 25% — золото;

Вариант неплохой, но содержит слишком много облигаций и золота. Доля акций в 1/4 капитала может проиграть простому копированию индекса на долгосроке.

Этот вариант показывает стабильный результат на протяжении очень долгого периода. Он больше подойдёт для людей уже старшего поколения, поскольку им важна низкая волатильность, чем возможность улучшить прибыльность.

На российском рынке есть даже готовый ETF на этот вариант инвестирования. Называется он TRUR на российский рынок, TUSD на американский и TEUR на европейский.

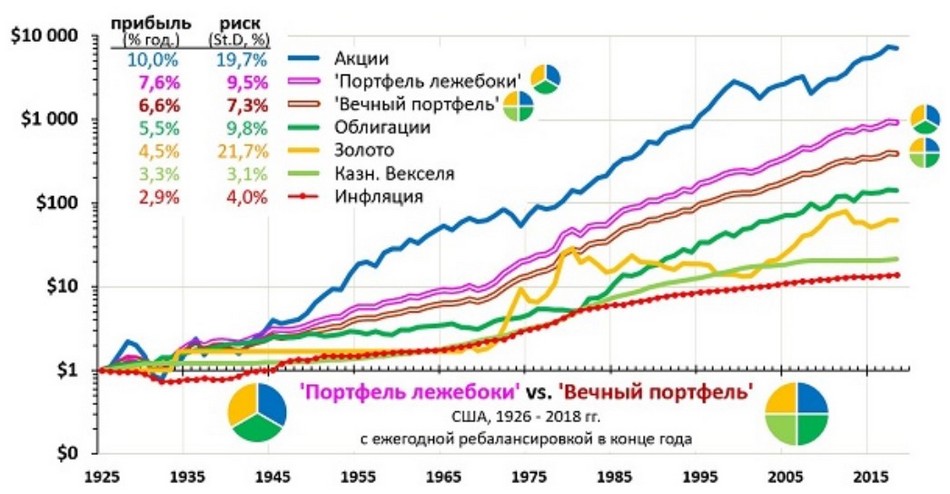

Портфель №2. Лежебока

На просторах интернета есть так называемый «портфель лежебоки». Напоминает первый вариант с незначительным отличием:

- 33,3% — акции;

- 33,3% — среднесрочные облигации;

- 33,3% — золото;

Можно сравнить эти два портфеля по доходности:

Фактически среднегодовая доходность за последние 10 лет в рублях составляет 10-12% годовых. Это не так уж и много, с учётом что рубль подешевел с 30 рублей до 73 рублей к доллару.

В этом портфеле слишком большая доля золота, что накладывает слишком сильную зависимость от этого актива. А оно довольно волатильно. Также ходят разные мнения касательно его дальнейшей стоимости.

Портфель №3. Рэй Далио

Известный инвестор Рэй Далио предлагает очень консервативный вариант вечного портфеля:

- 30,0% — акции;

- 40,0% — долгосрочные облигации;

- 15,0% — среднесрочные облигации;

- 7,50% — золото;

- 7,50% — товары (commodities): нефть, металлы, пищевые товары;

Рэй составил уникальный портфель сбалансированный по рискам. Он назвал его «всепогодным» или «всесезонным». Но в текущей ситуации 2020/2021 г. доходность по облигациям стремится к нулю, поэтому такой вариант будет не самый лучший по прибыльности. Конечно, будущего никто не знает. Возможно, что лучше было иметь околонулевую доходность, чем сидеть в минусе по акциям.

Всепогодный/всесезонный портфель Рэя Далио;

Портфель №4. Уоррен Баффет

Легендарный «оракул из Омахи» предлагает инвестировать в акции почти весь капитал.

- 90% – ETF на индекс S&P 500;

- 10% – краткосрочные государственные облигации США;

Для долгосрочного вложения этот вариант действительно оказывается самым прибыльным. Баффет держит часть денег своей компании Berkshire Hathaway в кэше, чтобы иметь возможность вложить деньги в какой-то бизнес. Периодически ему удаётся найти привлекательные компании.

Возможно, что для инвестора будет проще купить акции Berkshire Hathaway (тикер BRK.B). Они не платят дивидендов, зато всю прибыль реинвестируют в развитие компании. С 2010 г. акции немного проигрывают индексу S&P500, но это не делает их хуже. Всё же это консервативные вложения в надёжные компании.

Портфель №5. Пол Мерриман

Модель портфеля Пола Мерримана предусматривает 100% акций с широкой диверсификацией по активам, что хорошо для долгосрочного инвестирования:

- 10% – ETF на индекс S&P 500;

- 10% – акции стоимости крупной капитализации США;

- 10% – акции малых компаний США;

- 10% – акции стоимости малой капитализации США;

- 10% – REITs (фонды недвижимости) США;

- 10% – зарубежные акции крупной капитализации;

- 10% – зарубежные акции стоимости крупной капитализации;

- 10% – зарубежные акции малой капитализации;

- 10% – зарубежные акции стоимости малой капитализации;

- 10% – акции развивающихся рынков;

Портфель №6. Лиг Плюща

Простой консервативный портфель. Подойдёт для многих инвесторов:

- 35% – Акции США;

- 28% – Облигации США;

- 15% – Зарубежные акции;

- 11% – Товарные активы;

- 11% – Недвижимость;

В нём есть 11% недвижимости, небольшому инвестору эту часть можно заменить фондом REIT.

Портфель №7. Кофейни

Ещё один вариант простого портфеля от Кофейни:

- 40% – инструменты с фиксированным доходом США;

- 10% – акции крупной капитализации США;

- 10% – акции стоимости крупной капитализации США;

- 10% – акции малой капитализации США;

- 10% – акции стоимости малой капитализации США;

- 10% – зарубежные акции;

- 10% – REITs (фонды недвижимости) США;

В данном варианте 40% — это доля облигаций с защитой от инфляции. На российском рынке представлено всего два ОФЗ с таким вариантом: ОФЗ-ИН 52001 и 52002.

Портфель №8. Билла Бернстайна

Отличный вариант от Бернстайна:

- 25% – Облигации США;

- 25% – Европейские акций;

- 25% – Акций малой капитализации США;

- 25% – Акции S&P 500;

Этот вариант может посоревноваться с доходностью фондового индекса, при этом частично защищен от сильной волатильности за счёт включения 1/4 облигаций.

Профессиональная помощь в портфельном инвестировании – обзор ТОП-3 брокерских компаний

Я уже говорил, что без брокера на рынке ценных бумаг новичку делать нечего. Брокер – это не только посредник, получающий за свои услуги процент, это ваши глаза и уши. Чем надёжнее проводник, тем выше прибыли.

На некоторых биржах брокеры совмещают обязанности финансового консультанта. Иногда даже без дополнительной платы.

Изучите обзор самых надёжных в России брокерских компаний и пользуйтесь их услугами.

1) ФИНАМ

Старейший брокер в России (компания основана в 1994 году). Помимо брокерских услуг, занимается управлением капиталом, обучением, валютными операциями, прямыми инвестициями в производство и экономику. Держит курс на постоянное развитие и внедрение в практику новейших информационных технологий и клиентских сервисов.

Специалисты «ФИНАМ» помогут клиенту сформировать инвестиционный портфель, сами выберут наиболее прибыльные и перспективные направления в соответствии с целями и финансовыми возможностями инвестора.

Открывайте демо-счёт или реальный брокерский счёт прямо на сайте компании. Процедура занимает несколько минут. Практически сразу вы получаете доступ к биржевым операциям с ценными бумагами и валютой. Компания обещает доход в 18% в год даже при пассивной стратегии инвестирования.

2) GoldMan Capital

Фирма предоставляет консалтинговые услуги в сфере частных и корпоративных инвестиций. Эти ребята не только расскажут вам, что такое эффективный инвестиционный портфель, но и помогут вам его создать.

К каждому клиенту прикрепляется индивидуальный портфельный управляющий, который распоряжается активами с целью извлечь из них максимальную прибыль. Доход посредника зависит от вашего дохода, поэтому консалтеры кровно заинтересованы в благополучии клиента.

3) FMC

Ещё одна посредническая фирма с длительным стажем работы и безупречной репутацией. Клиенты получают доступ к инвестициям в акции крупнейших мировых и российских корпораций. Хотите стать совладельцем Майкрософт, Газпром, Кока-кола или Эппл? Нет ничего проще – зарегистрируйтесь в FMC и получите персонального консультанта, который будет вести ваш инвестиционный портфель на протяжении всего периода инвестирования.

Портфельные инвестиции это

Желание зарабатывать больше, чем сейчас, движет каждым адекватным человеком. Когда на рынке множество вариантов выбора — порой глаза разбегаются, но опытные консультанты рекомендуют вам остановиться на портфельных инвестициях. Что же представляет собой этот вид вложений? Классическая форма выхода на рынок с целью покупки ценных бумаг фирмы без контроля над этапами управления и права голоса.

Отличный вариант для тех, кто, располагая определенной суммой денег и для портфельных инвесторов, уже имеет вложения в разные долевые участки рынка, но при этом абсолютная пассивная прибыль является конечной целью. Вместе с этим нет времени для контроля над деятельностью фирмы, а ее положительная репутация или столь близкие связи с руководством не ставят под вопрос целесообразность использования средств.

В России этот вид вложений, по которому в Европе стабильно уже несколько лет подряд лидирует Германия (за 2016 год общий объем в таком сегменте составил 8,5 млрд. евро, а самая большая транзакция — 3,3 млрд. евро), только начинает развиваться. Объяснить это можно многими факторами. Примечательно, но вместе с рынком стартапов и инвестиции в золото, в последнее время стал о себе громко заявлять сегмент сельского хозяйства. По словам Артема Белова, директора Союзмолока: «…сельское хозяйство еще на инвестиционной стадии, которая характеризуется бурным ростом, поэтому сложно объективно оценивать доходность, но привлекают достаточно низкие риски». Что еще может составить ему конкуренцию? Как в старой доброй комедии: «Поживем, увидим».

Большинство инвесторов все еще живут по старой психологии, думая, что их контроль в деле — это палочка-выручалочка от скама и убытка на всех этапах. Насколько правильно постоянно держать руку на пульсе событий, разбираемся далее.

Виды инвестпортфелей

Рассмотрим, какие бывают виды инвестиционных портфелей.

По уровню риска

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Умеренный. Рассчитан на средний уровень риска и доходности. В него включаются фонды акций и облигаций, паи ПИФов, отдельные акции российского и зарубежного бизнеса, облигации надежных эмитентов (не только федеральные, но и муниципальные, корпоративные).

Агрессивный. Требует постоянного контроля и управления. Рассчитан на высокий риск и доходность. На длительной перспективе большая вероятность потерять значительную долю капитала, если приняты неправильные решения. Инвестор делает выбор в пользу высокодоходных облигаций, акций быстрорастущих компаний, фьючерсов и опционов.

Портфель роста. Ориентирован на получение дохода за счет роста курса акций и облигаций.

Дивидендный портфель. В него входят акции компаний, стабильно выплачивающих дивиденды на протяжении многих лет. Один из вариантов получения пассивного дохода.

По срокам достижения целей

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Долгосрочный. Наполняется низкорискованными и высокорискованными активами в пропорции, соответствующей риск-профилю инвестора. Но по мере приближения к финансовой цели доля низкорискованных инструментов увеличивается.

Советы начинающим инвесторам

Для начинающего инвестора мир финансов и инвестиций кажется запутанным и непонятным. Чтобы немного снизить нагрузку и избежать напрасных рисков, можно воспользоваться несколькими советами:

- Новичкам лучше формировать консервативный инвестиционный портфель. В этом случае можно набраться опыта с более низкими рисками.

- Прежде чем начать торговать на бирже и вкладывать деньги, будет нелишним изучить тематическую литературу и посмотреть на работу рынка.

- Выбирая брокера, лучше отдать предпочтение тому, у которого есть лицензия ЦБ и хороший рейтинг на бирже. Стоит внимательно изучить договор, особенно раздел комиссий.

- Нельзя забрасывать инвестиционный портфель. Чтобы он приносил выгоду, им нужно управлять и периодически проводить оптимизацию.

Если говорить об управлении портфелем, то оно может осуществляться двумя способами:

- Пассивное управление. При таком способе портфель изначально формируется, опираясь на диверсификацию. При его составлении с самого начала составляется прогноз с учетом возможных рисков. Изменение состава портфеля происходит крайне редко. Управление сводится к контролю, мониторингу.

- Активное управление. Характеризуется постоянным контролем, анализом и оптимизацией. Активы в портфеле меняются довольно часто, на смену убыточным или низкоэффективным приходят более прибыльные. При таком способе управления оптимизации отводится особое место.

Оптимизация позволяет увеличить эффективность инвестиционного портфеля. Проводить ее можно также несколькими способами:

- Диверсификация портфеля. Или распределение капитала между несколькими инструментами. Эффективно, позволяет повысить доходность и снизить риски.

- Вложения в недвижимость. Старый добрый способ, который позволяет сохранить средства и получать доход, особенно если это коммерческая недвижимость.

- Открытие депозита. Тот, кто хочет сохранить часть капитала в надежности, может положить деньги на депозит. Лучше всего, если сумма не будет превышать застрахованную – 1,4 млн. руб. При необходимости можно разделить деньги между несколькими банками.

Инвестиционный портфель – отличный вариант для тех, кто готов инвестировать с умом и хочет добиться идеального соотношения доходности и прибыльности. Особенно в неспокойное время 2020 года. Сегодня мы разобрали, какие типы инвестиционных портфелей бывают и как собрать оптимальный вариант для начинающего инвестора, руководствуясь основными принципами.

Финансовый консультант

Финансовый консультант в идеале обладает достаточными знаниями и составляет вам инвестиционный портфель — однако очень важным является выбор именно консультанта, а не продавца. В чем разница? Продавца не сильно интересует ваша ситуация, он будет пытаться предложить один или несколько типовых инвестиционных продуктов.

Например, в такой мутной и непрозрачной среде, как страхование, комиссии продавца могут доходить до нескольких процентов — то же касается и структурных продуктов, которых можно встретить практически у каждого российского брокера. Следовательно, вступает в силу конфликт интересов — комиссия продавцу будет выплачена из ваших денег. Именно поэтому инвестиционные продукты не должны содержать скрытых комиссий — и биржевые фонды наиболее подходящий для этого инструмент. Про типы консультантов написано здесь.

У консультанта, а не продавца, портфель для каждого клиента индивидуален и прозрачен. В этом случае консультант не получает никакой дополнительной выгоды, кроме платы за услуги, так что заинтересован в максимальной доходности клиента.

Вообще, клиент и его интересы всегда лежат в центре деятельности хорошего консультанта. Продавец вряд ли спросит, есть ли у обратившегося к нему резервный фонд. Фактически консультант ставит себя на место инвестора и составляет ему тот портфель, который имел бы сам в его ситуации. Продавцу же проще убедить клиента, что его (продавца) предложение лучшее при любом варианте.

К сожалению, в конце 2017 года был принят федеральный закон N 397-ФЗ, который фактически лишил индивидуальных консультантов возможности легально продолжать свою деятельность. С начала 2019 года все финансовые консультанты должны быть или юридическими лицами или индивидуальными предпринимателями, выполнив неподъемные условия для вхождения в единый реестр инвестиционных советников, публикуемый на сайте ЦБ.

В результате на данный момент в реестре значится лишь около трех десятков брокерских и управляющих компаний, имеющих потенциальный конфликт интересов с инвестором. Закон сильно ударил по интересам опытных консультантов, а получившие лицензию компании вероятно увеличат стоимость своих услуг — не только из-за падения конкуренции, но и из-за того, что новые требования предполагают заметные траты на ведение отчетности.

Виды

Как правило, портфели делят на те же категории, что и риски:

- Консервативные (низкий риск) — банковские депозиты, облигации, облигационные ETF-фонды. Консервативная часть рассчитана на ежегодный доход порядка 8-12%. Самое главное, чтобы доходность перекрывала уровень инфляции. Иначе это бессмысленно.

- Умеренный (средний риск) — акции, ETF-фонды, ПИФы. В среднем от данных активов ожидают порядка 15-30% годовых. Это уже намного лучше и конечно же рисковее.

- Агрессивный (Высокий риск) — криптовалюта, хайпы (финансовые пирамиды — это псевдоинвестиции, но все равно внесем их сюда. Правда риск у них намного выше, нежели у той же криптовалюты, так как вы можете потерять всё) и т.д. Ожидаемая доходность неограничена и может быть от 30% и выше.

Ну и конечно же вы понимаете, что чем выше потенциальная доходность — тем выше будет и риск. Поэтому и надо составлять свой набор активов из разных типов инвестиций. Давайте рассмотрим на примере:

Допустим, ваш портфель составляют следующие активы:

- Облигации — 30%

- ETF-фонды — 25%

- Акции — 35%

- Криптовалюта — 10%

Такой портфель будет чисто умеренным, так как большую часть составляют среднерисковые инвестиции, а облигации и криптовалюта, грубо говоря, уравновешивают друг друга.

А вот, например, еще один пример:

- ETF-фонды — 10%

- Акции — 20%

- Криптовалюта — 40%

- Хайпы — 30%

За счет мизерных консервативных инвестиций и огромного количества высокорисковых активов, данный портфель с уверенностью можно назвать агрессивным. Конечно же, потенциальная доходность у него будет выше, нежели у рассмотренного до этого. Но и риск намного больше. Ведь криптовалюта, а особенно хайпы — это довольно непредсказуемые товарищи, и вы с легкостью можете потерять на этом процентов 50 от своих активов, а то и больше. Ведь если у крипты просто падает курс, и со временем он может восстановиться, то скам финансовой пирамиды будет означать полную потерю вклада без права возврата.

Ну а если вы хотите максимально обезопасить себя, то можно сделать что-то типа такого:

- Банковский депозит — 10%

- Облигации — 20%

- ETF облигаций — 35%

- ETF акций — 20%

- Акции — 15%

Такой портфель будет явно консервативным, так как подавляющее большинство активов там низкорисковые. Оставшиеся 35% составит 35%, что также не слишком сильно повлияет на риск. Но конечно же стоит учесть, что и доходность такого чемоданчика будет невысокой.

Заключение

- Прежде чем составить инвестиционный портфель, вам следует выбрать не менее 10 активов, которые должны быть как можно более разнообразными.

- В идеале в нем должны быть инструменты с различным уровнем риска – от самых надежных до высокорискованных.

- Постоянно отслеживайте ситуации и перераспределяйте доход от вложений согласно следующим пропорциям:

- консервативные – 50%;

- с умеренным риском – 30%–40%;

- высокорискованные вклады – 10%-20%.

Таким образом и осуществляется управление вашими инвестициями.

- Периодически просматривайте вышеописанные рекомендации и обязательно применяйте их на практике.

Теперь вы знаете, как составить инвестиционный портфель и что при этом важно учитывать. Успехов!